❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

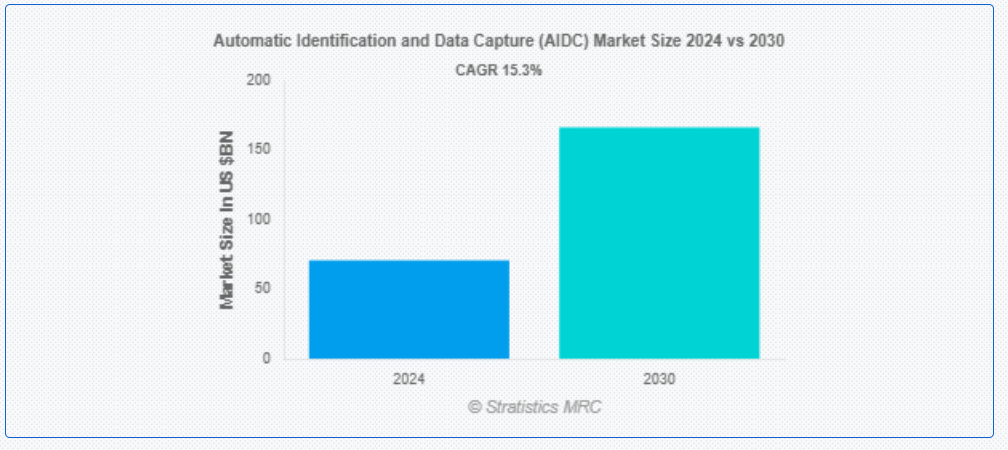

ストラティスティクスMRCによると、世界の自動識別・データ収集(AIDC)市場は2024年に708億ドル規模であり、予測期間中に年平均成長率(CAGR)15.3%で成長し、2030年までに1,665億ドルに達すると見込まれている。人間の介入なしにデータを自動的に収集し、コンピュータシステムに転送する技術を自動識別・データ収集(AIDC)と呼ぶ。光学式文字認識(OCR)、RFID、バーコード、生体認証システムなどがその例である。AIDCはデータを迅速に収集・処理することで、データ入力エラーを削減し、プロセスを効率化。製造、小売、物流などの分野において、効率性、正確性、速度を向上させる。

2020年に『International Journal of Scientific and Technology Research』に掲載された研究によれば、フィリピンの教育機関における自動識別・データ収集(AIDC)技術の導入により、取引処理時間が85%短縮され、手動データ入力エラーが解消され、業務効率が90%向上した。

市場動向:

推進要因:

自動化への需要拡大

産業全体における自動化の必要性が高まっていることが、自動識別・データ収集(AIDC)市場の主要な推進要因である。小売、物流、医療などの分野では、自動化により人的ミスが減少し、業務効率が向上し、ワークフローが合理化される。RFID、生体認証、バーコードスキャンなどの技術は、在庫管理、資産追跡、データ処理を最適化する能力から急速に普及している。この傾向は、電子商取引の台頭とリアルタイムデータの正確性に対する需要によってさらに加速されている。

抑制要因:

初期投資の高さ

AIDCシステム導入に伴う高額な初期費用が大きな障壁となっている。費用にはスキャナー、リーダー、RFIDタグなどのハードウェア購入費に加え、既存インフラとの統合コストが含まれる。中小企業(SME)はこうした投資を賄うことが困難な場合が多い。さらに、継続的な保守費用やシステム運用に必要な熟練人材の確保が、特にコスト重視の市場において導入を阻害している。

機会:

IoTおよび接続デバイスの台頭

AIDC技術とIoT・接続デバイスの統合は、膨大な成長機会をもたらす。IoT対応AIDCシステムは、在庫レベル・資産位置・サプライチェーン運営に関するリアルタイムの洞察を提供することでデータ収集を強化する。この接続性により、予測分析が可能となり、意思決定が改善され、製造や輸送などの産業における自動化が支援される。企業がスマート技術を採用する動きが加速するにつれ、先進型のAIDCソリューションへの需要は急増すると予想される。

脅威:

相互運用性の課題

異なるAIDCシステム・技術間の相互運用性の課題は市場成長の脅威となる。デバイスやプラットフォーム間で標準が統一されていない場合、互換性の問題が生じ、既存ITインフラ内でのシームレスな統合が阻害される。この問題は、多様な技術エコシステムを有する複数地域で事業を展開する多国籍企業において特に顕著である。

COVID-19の影響:

COVID-19パンデミックは、労働力不足やサプライチェーン制約による製造・物流セクターの混乱から、当初AIDC市場の成長を鈍化させました。しかし一方で、小売業や医療分野におけるQRコードや生体認証システムなどの非接触技術の採用を加速させました。ロックダウン中の電子商取引の急増は、在庫管理や配送業務の効率化を図るAIDCソリューションの需要をさらに押し上げました。

予測期間中はハードウェアセグメントが最大規模となる見込み

ハードウェアセグメントは、AIDCシステムにおける重要な役割から、予測期間中に最大の市場シェアを占めると予想される。バーコードスキャナー、RFIDリーダー、生体認証デバイス、プリンターなどのコンポーネントは、データ収集プロセスに不可欠である。小売、物流、医療などの業界におけるこれらのデバイスの広範な利用が、市場における優位性を支えている。ハードウェア技術の進歩も持続的な成長に寄与している。

予測期間において決済処理セグメントが最高CAGRを記録すると予測

決済処理セグメントは予測期間中に最高CAGR(年平均成長率)を達成すると見込まれる。この成長は、QRコードやスマートカードといったAIDC技術によって可能となる非接触型決済方法の普及拡大に牽引される。小売・電子商取引分野における迅速な取引を通じた顧客体験向上への注力強化が、本セグメントの拡大をさらに加速させる。

最大のシェアを占める地域:

アジア太平洋地域は、急速な工業化と小売・電子商取引セクターの拡大を背景に、予測期間中に最大の市場シェアを占めると予想される。中国、インド、日本などの国々は、自動化とデジタル化への投資増加に支えられ、AIDC技術の主要な導入国となっている。同地域の人口規模と拡大する消費者需要が、様々な産業におけるAIDCソリューションの導入をさらに促進している。これらの要因が相まって、アジア太平洋地域は世界のAIDC市場において主導的な地位を占めている。

最高CAGR地域:

アジア太平洋地域は、技術進歩の加速とIoT・接続デバイスの普及拡大により、予測期間中に最高成長率を記録すると見込まれる。デジタルトランスフォーメーションと自動化を推進する政府施策が市場成長をさらに後押ししている。さらに、同地域の活況を呈する物流・製造セクターと、業務効率化への注目の高まりが相まって、先進型AIDCソリューションの需要を牽引している。こうした動向により、アジア太平洋地域はAIDC市場において急成長を遂げる地域となっている。

市場における主要企業

自動識別・データ収集(AIDC)市場の主要企業には、Zebra Technologies Corporation, Honeywell International Inc., Datalogic S.p.A., SATO Holdings Corporation, Cognex Corporation, Toshiba TEC Corporation, SICK AG, NXP Semiconductors, Panasonic Holdings, Denso Wave, Alien Technology, Bluebird Inc., Synaptics Incorporated, Godex International, TSC Auto ID Technology and Fujian Newlandなどが含まれる。

主な動向:

2024年10月、自動識別・ラベリングソリューションの世界的パイオニアであるサトーホールディングス株式会社は、サトーヨーロッパによる次世代クラウドプラットフォームの開発を発表した。このプラットフォームは、アプリケーションのノーコード開発とデータベース・SaaSプラットフォームとの接続を可能にする。関連する動きとして、サトーはMobileLogic Sweden ABに出資した。

2024年8月、データ・資産・人材のインテリジェントな接続を実現するデジタルソリューションのリーディングプロバイダーであるゼブラテクノロジーズ社は、複雑な視覚検査ユースケース向けにディープラーニング機能を提供する「Aurora」マシンビジョンソフトウェアを強化する一連の先進型AI機能を発表した。

提供対象製品:

• ハードウェア

• ソフトウェア

• サービス

提供対象技術ソリューション:

• バーコードシステム

• RFIDソリューション

• 身分認証システム

• スマートカードシステム

• 光学式文字認識(OCR)システム

提供対象アプリケーション:

• 在庫管理

• サプライチェーン可視化

• アクセス制御・セキュリティ

• 決済処理

• 文書管理

• 労働力管理

• 資産追跡

対象エンドユーザー:

• 製造業

• 小売・Eコマース

• 運輸・物流

• 医療

• 銀行・金融

• 政府・防衛

• ホスピタリティ

• エネルギー・電力

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバル自動識別・データ収集(AIDC)市場:提供形態別

5.1 概要

5.2 ハードウェア

5.2.1 データ収集デバイス

5.2.1.1 画像ベーススキャナー

5.2.1.2 RFID機器

5.2.1.3 生体認証リーダー

5.2.1.4 カードインターフェースデバイス

5.2.2 モバイルコンピューティングデバイス

5.2.3 プリンター&エンコーダー

5.3 ソフトウェア

5.3.1 データ管理ソフトウェア

5.3.2 ミドルウェアソリューション

5.3.3 分析プラットフォーム

5.4 サービス

5.4.1 統合サービス

5.4.2 メンテナンスとサポート

5.4.3 トレーニングとコンサルティング

6 グローバル自動識別・データ収集(AIDC)市場:技術ソリューション別

6.1 はじめに

6.2 バーコードシステム

6.2.1 1D/2Dシンボロジー

6.2.2 QRコードシステム

6.3 RFIDソリューション

6.3.1 アクティブRFID

6.3.2 パッシブRFID

6.4 身分認証システム

6.4.1 指紋認証

6.4.2 顔認証

6.4.3 音声認証

6.5 スマートカードシステム

6.5.1 接触型インターフェース

6.5.2 非接触型インターフェース

6.6 光学式文字認識(OCR)システム

7 グローバル自動識別・データ収集(AIDC)市場:用途別

7.1 はじめに

7.2 在庫管理

7.3 サプライチェーン可視化

7.4 アクセス制御・セキュリティ

7.5 決済処理

7.6 文書管理

7.7 労働力管理

7.8 資産追跡

8 グローバル自動識別・データ収集(AIDC)市場:エンドユーザー別

8.1 概要

8.2 製造業

8.3 小売・電子商取引

8.4 運輸・物流

8.5 医療

8.6 銀行・金融

8.7 政府・防衛

8.8 ホスピタリティ

8.9 エネルギー・電力

9 地域別グローバル自動識別・データ収集(AIDC)市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・共同事業・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 Zebra Technologies Corporation

11.2 ハネウェル・インターナショナル・インク

11.3 ダタロジック・エス・ピー・エー

11.4 サトーホールディングス株式会社

11.5 コグネックス・コーポレーション

11.6 東芝テック株式会社

11.7 SICK AG

11.8 NXPセミコンダクターズ

11.9 パナソニックホールディングス

11.10 デンソーウェーブ

11.11 エイリアンテクノロジー

11.12 ブルーバード社

11.13 シナプティクス社

11.14 ゴデックスインターナショナル

11.15 TSCオートIDテクノロジー

11.16 福建ニューランド

表一覧 1 地域別グローバル自動識別・データ収集(AIDC)市場見通し(2022-2030年)(百万ドル)

2 提供形態別グローバル自動識別・データ収集(AIDC)市場見通し(2022-2030年)(百万ドル)

3 ハードウェア別グローバル自動識別・データ収集(AIDC)市場見通し(2022-2030年)(百万ドル)

4 データキャプチャデバイス別グローバル自動識別・データキャプチャ(AIDC)市場見通し(2022-2030年)(百万ドル)

5 モバイルコンピューティングデバイス別グローバル自動識別・データキャプチャ(AIDC)市場見通し(2022-2030年)(百万ドル)

6 世界の自動識別・データ収集(AIDC)市場見通し:プリンター・エンコーダー別(2022-2030年)(百万ドル)

7 世界の自動識別・データ収集(AIDC)市場見通し:ソフトウェア別(2022-2030年)(百万ドル)

8 グローバル自動識別・データ収集(AIDC)市場見通し:データ管理ソフトウェア別(2022-2030年)(百万ドル)

9 グローバル自動識別・データ収集(AIDC)市場見通し:ミドルウェアソリューション別(2022-2030年)(百万ドル)

10 グローバル自動識別・データ収集(AIDC)市場見通し:分析プラットフォーム別(2022-2030年)(百万ドル)

11 グローバル自動識別・データ収集(AIDC)市場見通し:サービス別(2022-2030年)(百万ドル)

12 グローバル自動識別・データ収集(AIDC)市場見通し:統合サービス別(2022-2030年)(百万ドル)

13 グローバル自動識別・データ収集(AIDC)市場見通し:保守・サポート別(2022-2030年)(百万ドル)

14 グローバル自動識別・データ収集(AIDC)市場見通し:トレーニング・コンサルティング別(2022-2030年)(百万ドル)

15 グローバル自動識別・データ収集(AIDC)市場見通し:技術ソリューション別(2022-2030年)(百万ドル)

16 グローバル自動識別・データ収集(AIDC)市場見通し:バーコードシステム別(2022-2030年)(百万ドル)

17 グローバル自動識別・データ収集(AIDC)市場見通し:1D/2Dシンボロジー別(2022-2030年)(百万ドル)

18 グローバル自動識別・データ収集(AIDC)市場見通し:QRコードシステム別(2022-2030年)(百万ドル)

19 グローバル自動識別・データ収集(AIDC)市場見通し:RFIDソリューション別(2022-2030年)(百万ドル)

20 グローバル自動識別・データ収集(AIDC)市場見通し:能動型RFID別(2022-2030年)(百万ドル)

21 グローバル自動識別・データ収集(AIDC)市場見通し:受動型RFID別(2022-2030年)(百万ドル)

22 世界の自動識別およびデータ収集(AIDC)市場見通し、識別認識システム別(2022-2030)(百万ドル)

23 グローバル自動識別・データ収集(AIDC)市場見通し:指紋認証別(2022-2030年)(百万ドル)

24 グローバル自動識別・データ収集(AIDC)市場見通し:顔認証別(2022-2030年)(百万ドル)

25 グローバル自動識別・データ収集(AIDC)市場見通し:音声認識別(2022-2030年)(百万ドル)

26 グローバル自動識別・データ収集(AIDC)市場見通し:スマートカードシステム別(2022-2030年)(百万ドル)

27 世界の自動識別・データ収集(AIDC)市場見通し:接触型インターフェース別(2022-2030年)(百万ドル)

28 世界の自動識別・データ収集(AIDC)市場見通し:非接触型インターフェース別(2022-2030年)(百万ドル)

29 グローバル自動識別・データ収集(AIDC)市場見通し:光学式文字認識(OCR)システム別(2022-2030年)(百万ドル)

30 グローバル自動識別・データ収集(AIDC)市場見通し:用途別(2022-2030年)(百万ドル)

31 グローバル自動識別・データ収集(AIDC)市場見通し、在庫管理別(2022-2030年)(百万ドル)

32 グローバル自動識別・データ収集(AIDC)市場見通し、サプライチェーン可視化別(2022-2030年)(百万ドル)

33 グローバル自動識別・データ収集(AIDC)市場見通し、アクセス制御・セキュリティ別(2022-2030年)(百万ドル)

34 グローバル自動識別・データ収集(AIDC)市場見通し:決済処理別(2022-2030年)(百万ドル)

35 グローバル自動識別・データ収集(AIDC)市場見通し:文書管理別(2022-2030年)(百万ドル)

36 グローバル自動識別・データ収集(AIDC)市場見通し:労働力管理別(2022-2030年)(百万ドル)

37 グローバル自動識別・データ収集(AIDC)市場見通し:資産追跡別(2022-2030年)(百万ドル)

38 グローバル自動識別・データ収集(AIDC)市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

39 グローバル自動識別・データ収集(AIDC)市場見通し:製造別(2022-2030年)(百万ドル)

40 小売・電子商取引分野別グローバル自動識別・データ収集(AIDC)市場見通し(2022-2030年)(百万ドル)

41 運輸・物流分野別グローバル自動識別・データ収集(AIDC)市場見通し(2022-2030年)(百万ドル)

42 グローバル自動識別・データ収集(AIDC)市場展望、医療分野別(2022-2030年)(百万ドル)

43 グローバル自動識別・データ収集(AIDC)市場見通し:銀行・金融分野別(2022-2030年)(百万ドル)

44 グローバル自動識別・データ収集(AIDC)市場見通し:政府・防衛分野別(2022-2030年)(百万ドル)

45 グローバル自動識別・データ収集(AIDC)市場見通し:ホスピタリティ分野別(2022-2030年)(百万ドル)

46 グローバル自動識別・データ収集(AIDC)市場見通し:エネルギー・電力分野別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖