❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

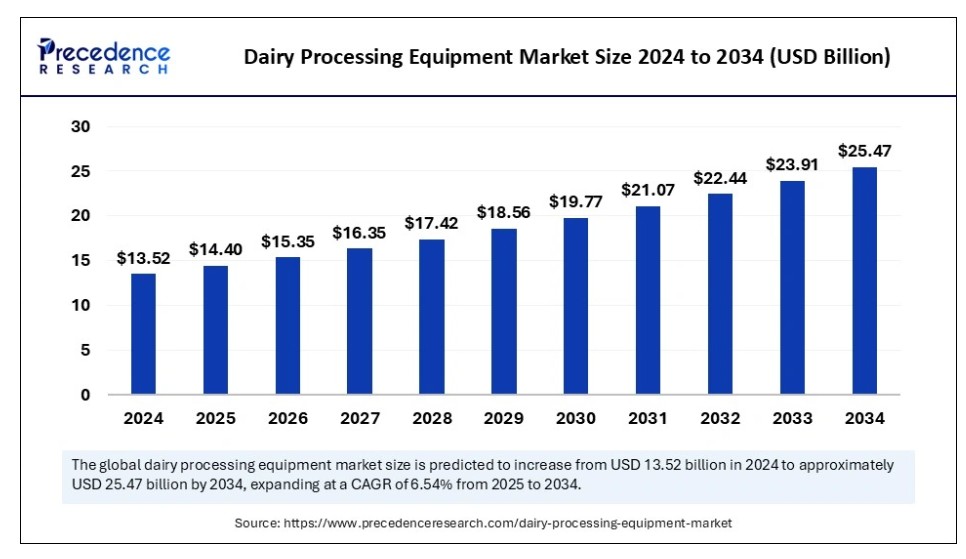

世界の乳製品加工機器市場規模は2024年に135億2000万米ドルと推定され、2025年の144億米ドルから2034年までに約254億7000万米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)6.54%で拡大する見込みである。乳製品加工機器市場は、世界的な乳製品需要の急増と、品質と革新を求める健康志向の消費者の増加により成長している。効率性と持続可能性を向上させる最先端技術が最前線に立つ中、この分野は目覚ましい成長と変革を遂げようとしている。

乳製品加工機器市場 主要ポイント

- アジア太平洋地域は2024年に39%の最大市場シェアで世界市場を支配した。

- 北米は調査期間中、最も速いCAGRで成長すると予測される。

- 種類別では、2024年に低温殺菌装置セグメントが24%の最高市場シェアを占めた。

- 種類別では、均質化装置セグメントが予測期間中に最も速いCAGRで成長すると見込まれている。

- 用途別では、チーズセグメントが2024年に28%という主要な市場シェアを生み出した。

- 用途別では、加工乳セグメントが今後数年間で急速に成長すると予測されている。

AIが乳製品加工機器市場に与える影響

人工知能(AI)は、自動化、品質保証、全体的な効率性の向上を通じて乳製品加工機器分野を変革している。AI搭載の自動化ロボットは搾乳、殺菌、包装プロセスを効率化し、予知保全技術により人件費削減とダウンタイム最小化を実現する。インテリジェントセンサーは品質のリアルタイム監視を提供し、汚染物質や腐敗の特定を通じて食品安全性を向上させる。AIは在庫管理、需要予測、トレーサビリティも改善し、廃棄物削減とコンプライアンス維持に貢献する。

さらに、持続可能性に向けたAI駆動ソリューションは水・エネルギー消費を削減し、コスト削減とカーボンフットプリントの縮小を実現。製品開発の加速と運用効率の向上により、人工知能は乳製品加工業界の成長と競争力を促進している。

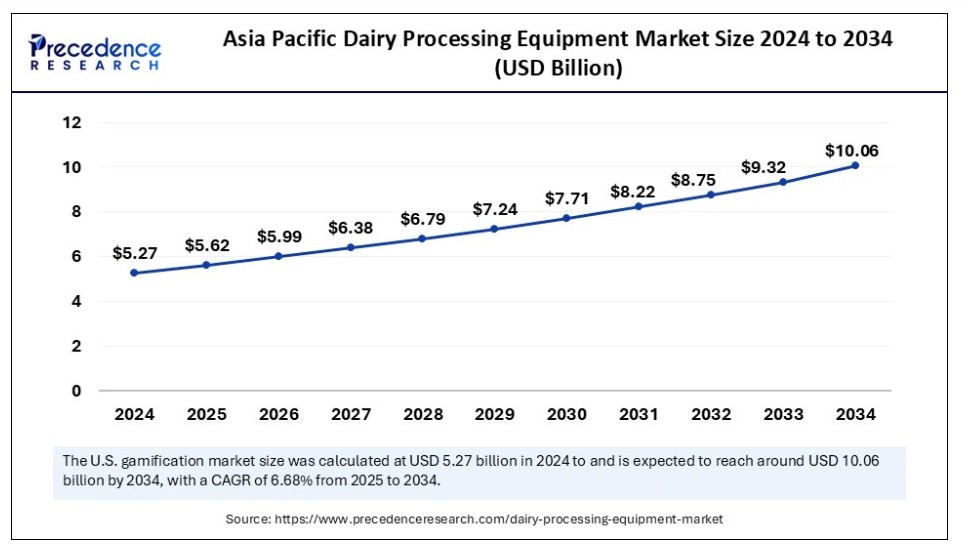

アジア太平洋地域の乳製品加工設備市場規模と成長(2025年~2034年)

アジア太平洋地域の乳製品加工設備市場規模は、2024年に52億7000万米ドルを記録し、2034年までに約100億6000万米ドルに達すると予測されています。2025年から2034年にかけて、年平均成長率(CAGR)6.68%で成長する見込みです。

アジア太平洋地域は世界乳製品加工機器市場において最大のシェアを占め、引き続き支配的な地域である。この乳製品市場における圧倒的な優位性は、主にインドや中国といった国々における大規模な乳業産業に支えられており、これらの国々では乳製品が日常の食事に不可欠な要素となっている。インドは世界最大の乳製品生産国かつ消費国であり、政府の「国家酪農計画」などの支援策により乳製品生産能力を継続的に拡大している。同計画は乳生産量の増加と酪農施設の近代化を目的としている。アムルなどの協同組合モデルが主導するインドの酪農産業は、安定した需給を確保することで同国の市場での地位を強化している。

インドはアジア太平洋地域において乳製品加工機器市場で最大のシェアを占めており、大量の牛乳生産と成長を続ける乳業が背景にある。消費者からの包装済み・付加価値乳製品への需要増加が新たな加工技術への投資を促進している。現行の政府施策は農村部における酪農、ひいては酪農協同組合へのインフラ支援を継続的に強化している。品質向上と生産効率化を目指す取り組みは、今後もインドを乳製品加工分野における新興市場の一つとして位置づけ続けるだろう。

北米は、革新的で付加価値の高い乳製品への需要増加が地域成長を牽引し、乳製品加工機器市場で最も急速に成長する市場として台頭している。消費者がより健康的な選択肢を求める傾向が強まり、高タンパク質乳製品の需要が増加しており、これが市場拡大を支えている。さらに、プレミアムおよび有機乳製品への傾向が、生産効率の向上と製品品質の維持を目的とした先進的加工技術への投資を乳製品生産者に促している。

北米の成長に寄与するもう一つの重要な要素は、乳製品加工における自動化とデジタル技術の迅速な導入である。企業はIoT対応監視システム、AI強化品質管理、ロボット自動化などのスマート技術を導入し、生産効率の向上、廃棄物の最小化、厳格な食品安全基準への準拠を確保している。

北米における乳製品加工機器市場を牽引するのは米国である。これは同国の発達した乳業と加工乳製品への需要増加による。米国の乳業は生産効率向上のため、自動化・衛生管理・省エネルギー技術の導入を推進中だ。食品安全規制基準が機器の近代化を促進する。地域に根差した既存の乳製品加工業者と機器メーカーが、新製品向けの新規機械と技術革新を支援する。

市場概要

世界の乳製品加工機器市場は、加工乳製品への需要増加、自動化技術の進歩、消費者の嗜好変化を背景に着実な成長を遂げている。アジア太平洋地域は、乳製品消費量の拡大と近代化イニシアチブによりこの市場の最前線に位置し、北米と欧州は革新的な技術により成長している。殺菌装置、ホモジナイザー、分離機などの必須機器は、製品品質と運用効率を維持する上で極めて重要である。チーズや加工乳の生産が引き続き業界を牽引しており、持続可能性と自動化が業界の方向性に大きく影響を与えています。エネルギー効率と環境に優しい実践への重点が、世界規模で乳製品加工活動をさらに革新しています。

乳製品加工設備市場の成長要因

- 乳製品消費の増加:牛乳、チーズ、バター、ヨーグルトなどの乳製品に対する需要の高まりが、効率的な加工設備の必要性を促進しています。特にインドや中国などの新興市場における一人当たり乳製品消費量の増加。

- 技術進歩:乳製品加工における自動化とモノのインターネット(IoT)の統合は、効率性を向上させ、人件費を削減し、製品品質を高めます。高度な殺菌および均質化技術の開発。

- 電子商取引と乳製品輸出の成長:オンライン食料品プラットフォームと国際的な乳製品取引は、改良された加工および包装ソリューションの需要を生み出しています。

- 持続可能で省エネルギーな設備への需要増加:企業は、運用コストと環境負荷を削減するため、環境に優しく省エネルギーな乳製品加工ソリューションへ移行している。

- 食品安全と衛生への重点化:厳格な食品安全規制により、乳製品メーカーは高品質な加工設備への投資を促進されている。ステンレス鋼製設備や自動洗浄システム(CIP-Clean-in-Place)への需要が高まっている。

市場動向

推進要因

乳製品・加工乳製品の世界的需要拡大

牛乳、チーズ、バター、ヨーグルト、その他の付加価値乳製品に対する世界的な需要増加により、乳業セクターは顕著な拡大を経験している。都市部への人口移動と食習慣の変化に伴い、便利で即食可能な包装乳製品への嗜好が高まり、効果的な乳製品加工機械の需要が増大している。インド、中国、東南アジアなどの国々では、所得の増加、人口増加、酪農への政府支援を背景に乳製品消費が拡大している。さらに、健康志向の消費者層の拡大により、乳糖不耐性対応牛乳、プロバイオティクスヨーグルト、高タンパク乳飲料などの機能性乳製品への需要が高まっており、専門的な加工技術の活用を促進している。

エネルギー効率の高い乳製品加工ソリューションの進展

技術革新は乳製品加工業界を変革し、操業の効率性、費用対効果、持続可能性を向上させています。自動化、モノのインターネット(IoT)、人工知能(AI)分析の統合により、牛乳の殺菌、均質化、分離、包装プロセスが改善され、精度と一貫性が確保され、人的関与が削減されています。インテリジェント監視システムとAI搭載の品質管理ツールは、生産者が衛生状態を維持し、汚染物質を特定し、加工効率を最適化するのに役立っています。

さらに、持続可能性の潮流は、低エネルギー冷凍システム、熱回収技術、水リサイクルソリューションなど、エネルギー効率の高い機械の使用を促進しており、これにより運用コストの削減と環境負荷の軽減が図られています。政府が食品安全規制を強化し、消費者が食品生産の透明性を求める中、乳製品メーカーはハザード分析重要管理点(HACCP)、FSSAI、FDA規制などの基準を満たすため、高度な設備への投資を進めています。

制約要因

高額な設備投資と維持コスト

乳製品加工分野では、殺菌装置、ホモジナイザー、分離機などの専門設備に多額の初期投資が必要です。中小企業にとってこれらの費用は過重となり、大規模乳製品加工業者との競争力を阻害します。さらに、乳製品機械は厳格な衛生規制に準拠するため定期的な整備、洗浄、アップグレードが必要であり、継続的な維持管理費と運用コストが財務的負担を増大させます。これらの設備の操作・保守には熟練労働者が必要であり、これがコストをさらに押し上げるため、新規参入企業が業界で成功するのは困難です。

機会

技術革新:IoT統合

乳製品加工設備分野における最大の機会は、自動化とIoT技術の統合です。この革新により、設備の稼働状況や製品品質をリアルタイムで監視でき、予知保全をサポートします。これにより潜在的な問題を発生前に特定し、ダウンタイムと保守費用の両方を削減できます。さらに自動化は工程を簡素化し、生産効率の向上と廃棄物の削減を実現する。こうした技術革新に注力することで、企業は業務効率と製品品質を大幅に向上させ、競争の激しい乳製品加工市場で主導的立場を確立しつつ、変化する消費者ニーズにも適切に対応できる。

タイプ別インサイト

2024年時点で、低温殺菌装置セグメントが乳製品加工機器市場で最大のシェアを占めました。これは、低温殺菌が有害微生物の除去、牛乳の安全性確保、保存期間延長に不可欠であるためです。包装済みで保存性の高い乳製品への需要が高まる中、効果的な低温殺菌装置の必要性が顕著に増加しています。さらに、技術進歩によりこれらのシステムは乳製品メーカーにとってよりエネルギー効率が高く経済的になりました。

均質化装置セグメントは予測期間中に市場で最も速い成長率を示すと予想される。これは、牛乳、クリーム、アイスクリームなどの製品において脂肪分子を分解し、滑らかで均一な質感を創出するためにこれらの機械が不可欠であるためである。消費者がより高品質な乳製品を求める中、製造業者は効率性を向上させ、進化する業界基準を満たすために、高度な均質化技術への投資を増加させている。

用途別インサイト

チーズセグメントは乳製品加工機器市場で最大のシェアを占め、主導的立場にある。この成長は、食習慣の変化と可処分所得の増加により、チーズが多くの家庭で一般的な食品となったことに起因する。ファストフード店の急増と飲食業界の拡大は、数多くの料理に欠かせない食材であるチーズの需要をさらに高めている。さらに、自動化や精密加工といったチーズ製造方法の進歩が、一貫した品質と効率性を保証している。職人的な特製チーズの人気高まりも、高度な加工機械の需要を促進し、チーズを市場における重要な存在にしています。

予測期間において、加工乳が最も急速に成長するセグメントと見込まれている。都市化の進展と消費者の多忙な生活様式が、便利で即食可能な乳製品を求める傾向を強めている。健康意識の高まりに伴い、安全性と栄養的利点を兼ね備えた、殺菌処理され栄養強化された長期保存可能な乳製品への選好が増加している。超高温度処理や改良された包装ソリューションなどの乳製品加工技術の進歩は、生産効率をさらに向上させています。これらの革新は、都市部と農村部の両方で高まる需要に対応するメーカーを支援し、加工乳が業界で最も急速に成長するセグメントとしての地位を強化しています。

乳製品加工機器市場企業

- SSP Private Limited

- Inoxpa S.A.U.

- GEA Group Aktiengesellschaft

- ALFA LAVAL

- IDMC Limited

- A&B Process Systems

- Feldmeier Equipment

- Sealtech Engineers

- Gemak Ltd

- Alle rechten voorbehouden

主要企業発表

- 2025年4月、革新的な動物健康ソリューションの世界的リーダーであるAHV USAと、一流の酪農設備・供給会社であるMilk Barn LLCは、メリーランド州およびペンシルベニア州の酪農家向け乳質・生産性向上を目的とした戦略的流通提携を発表した。本提携により、AHVの最先端動物健康製品とMilk Barnの広範な流通ネットワーク・農場専門知識が結集される。

- 2024年4月、革新的な酪農ソリューションで知られるデラバルは、冷却タンク製造の世界的リーダーであるSERAP社と戦略的提携を締結しました。SERAP社が開発・供給するデラバル製ミルククーラーは、デラバルブランドとして独自の技術仕様を備えて提供されます。

- 2025年5月、ベトナムのTHグループはロシア・カルーガ州ボロフスク地区に最新鋭の生乳加工工場を正式に開所した。同工場の総処理能力は1日あたり1,000トンで、第一段階では1日500トンを生産する。

- 2024年2月、デュポン・ウォーター・ソリューションズは乳業向け新製品「FilmTec Hypershell NF245XD」ナノろ過エレメントシリーズを発表。改良された膜化学と耐薬品性により、標準ナノろ過エレメントと比較して最大20%の寿命延長と最大10%の生産性向上を実現。

最新発表

- 2024年4月、アムル・デイリーはグジャラート州カトラジにあるケダ・サテライト・デイリー工場において、無菌紙パック用先進SOG充填機2台の稼働開始を発表しました。アムル・デイリーのマネージングディレクター、アミット・ヴィアス博士は「乳製品市場は現在、大規模な変革期にあります。新興市場の動向と変化する消費者ニーズに対応するため、製品ラインの拡充と優れた技術の活用が不可欠です。SIGの充填ラインは同一ラインで異なる容量のパッケージに対応する柔軟性を備えており、アムル・デイリーが拡大する市場ニーズに応える最適な選択肢です」と述べた。

- 2024年10月、PRO Refrigerationは食品・乳製品加工業界向け先進冷却システム「PRO Chiller PRO4シリーズ」の発売を発表した。同社は「新システムは設置面積の削減、モジュール設計、簡素化されたメンテナンス、将来を見据えた回路設計を実現し、乳製品加工業者の生産性と収益性向上を目指す」と述べた。

最近の動向

- 2024年8月、中国が欧州乳製品輸入業者に対する補助金調査を開始:中国当局は欧州産乳製品の輸入に対する補助金調査を開始し、中国と欧州連合(EU)間の貿易摩擦が激化。調査対象はアイルランド、オーストリア、ベルギーなどEU8カ国の20の補助金プログラム。

- 2024年3月、GEAはAnuga FoodTec 2024に出展し、分離技術における最新進歩を披露した。これらの革新は、エネルギー価格の上昇や労働力不足の深刻化といった業界の重大な課題解決を目的としている。水とエネルギー使用効率の向上に焦点を当てることで、GEAは事業運営の合理化と環境負荷の最小化を可能にする、持続可能かつ経済的なソリューションの提供を目指した。

レポート対象セグメント

タイプ別

- ホモジナイザー

- 膜ろ過装置

- 分離機

- 混合・ブレンド装置

- 蒸発器・乾燥機

- 低温殺菌装置

- その他

用途別

- チーズ

- 加工乳

- ヨーグルト

- タンパク質原料

- 粉乳

- その他

地域別

- 北米

- アジア太平洋

- 欧州

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が乳製品加工機器市場に与える影響

5.1. COVID-19の状況:乳製品加工機器産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場の制約要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル乳製品加工機器市場(タイプ別)

8.1. 乳製品加工機器市場収益と数量(タイプ別)

8.1.1 ホモジナイザー

8.1.1.1. 市場収益と数量予測

8.1.2. 膜ろ過装置

8.1.2.1. 市場収益と数量予測

8.1.3. 分離機

8.1.3.1. 市場収益と数量予測

8.1.4. 混合・ブレンド装置

8.1.4.1. 市場収益と数量予測

8.1.5. 蒸発器・乾燥機

8.1.5.1. 市場収益と数量予測

8.1.6. 殺菌装置

8.1.6.1. 市場収益と数量予測

8.1.7. その他

8.1.7.1. 市場収益と数量予測

第9章. 用途別グローバル乳製品加工機器市場

9.1. 用途別乳製品加工機器市場収益と数量

9.1.1. チーズ

9.1.1.1. 市場収益と数量予測

9.1.2. 加工乳

9.1.2.1. 市場収益と数量予測

9.1.3. ヨーグルト

9.1.3.1. 市場収益と数量予測

9.1.4 タンパク質原料

9.1.4.1. 市場収益と数量予測

9.1.5. 粉乳

9.1.5.1. 市場収益と数量予測

9.1.6. その他

9.1.6.1. 市場収益と数量予測

第10章 世界の乳製品加工機器市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. タイプ別市場収益・数量予測

10.1.2. 用途別市場収益・数量予測

10.1.3. 米国

10.1.3.1. タイプ別市場収益・数量予測

10.1.3.2. 用途別市場収益・数量予測

10.1.4. 北米その他

10.1.4.1. 市場収益と販売数量予測(タイプ別)

10.1.4.2. 市場収益と販売数量予測(用途別)

10.2. ヨーロッパ

10.2.1. 市場収益と販売数量予測(タイプ別)

10.2.2. 市場収益と販売数量予測(用途別)

10.2.3. イギリス

10.2.3.1. 市場収益と販売数量予測(タイプ別)

10.2.3.2. 市場収益と販売数量予測(用途別)

10.2.4. ドイツ

10.2.4.1. 市場収益と販売数量予測(タイプ別)

10.2.4.2. 市場収益と販売数量予測(用途別)

10.2.5. フランス

10.2.5.1. 市場収益と販売数量予測(タイプ別)

10.2.5.2. 市場収益と販売数量予測(用途別)

10.2.6. その他の欧州

10.2.6.1. 市場収益と販売数量予測(タイプ別)

10.2.6.2. 市場収益と販売数量予測(用途別)

10.3. アジア太平洋地域

10.3.1. 市場収益と販売数量予測(タイプ別)

10.3.2. 市場収益と販売数量予測(用途別)

10.3.3. インド

10.3.3.1. 市場収益と販売数量予測(タイプ別)

10.3.3.2. 市場収益と販売数量予測(用途別)

10.3.4. 中国

10.3.4.1. 市場収益と販売数量予測(タイプ別)

10.3.4.2. 市場収益と販売数量予測(用途別)

10.3.5. 日本

10.3.5.1. 市場収益と販売数量予測(タイプ別)

10.3.5.2. 市場収益と販売数量予測(用途別)

10.3.6. その他のアジア太平洋地域

10.3.6.1. 市場収益と販売数量予測(タイプ別)

10.3.6.2. 市場収益と販売数量予測(用途別)

10.4. 中東・アフリカ(MEA)

10.4.1. 市場収益と販売数量予測(タイプ別)

10.4.2. 市場収益と販売数量予測(用途別)

10.4.3. 湾岸協力理事会(GCC)

10.4.3.1. 市場収益と販売数量予測(タイプ別)

10.4.3.2. 市場収益と販売数量予測(用途別)

10.4.4. 北アフリカ

10.4.4.1. 市場収益と販売数量予測(タイプ別)

10.4.4.2. 市場収益と販売数量予測(用途別)

10.4.5. 南アフリカ

10.4.5.1. 市場収益と販売数量予測(タイプ別)

10.4.5.2. 市場収益と販売数量予測(用途別)

10.4.6. MEAその他の地域

10.4.6.1. 市場収益と販売数量予測(タイプ別)

10.4.6.2. 市場収益と販売数量予測(用途別)

10.5. ラテンアメリカ

10.5.1. 市場収益と販売数量予測(タイプ別)

10.5.2. 市場収益と販売数量予測(用途別)

10.5.3. ブラジル

10.5.3.1. 市場収益と販売数量予測(タイプ別)

10.5.3.2. 市場収益と販売数量予測(用途別)

10.5.4. ラテンアメリカその他

10.5.4.1. 市場収益と販売数量予測(タイプ別)

10.5.4.2. 市場収益と販売数量予測(用途別)

第11章 企業プロファイル

11.1. SSP Private Limited

11.1.1. 会社概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. Inoxpa S.A.U.

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. GEA Group Aktiengesellschaft

11.3.1. 会社概要

11.3.2. 製品提供

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. ALFA LAVAL

11.4.1. 会社概要

11.4.2. 製品提供

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. IDMC Limited

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. A&B Process Systems

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. フェルドマイヤー・エクイップメント

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. シールテック・エンジニアーズ

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. ジェマック株式会社

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. すべての権利を留保

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 弊社について

13.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖