❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

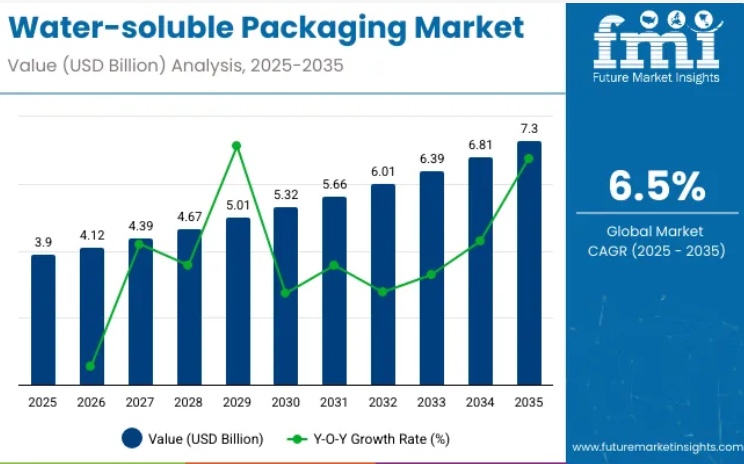

水溶性包装市場は、2025年の39億米ドルから2035年までに73億米ドルへ成長し、予測期間中に6.5%の年平均成長率(CAGR)を記録すると見込まれています。

2024年の売上高は36億米ドルに達し、持続可能性目標、単回使用の利便性、プラスチック廃棄物に対する規制圧力に牽引された堅調な需要動向を示しています。

水溶性包装は、世界の持続可能な包装市場(2024年時点で1,650億米ドルと評価)の約2.2%、より広範なフレキシブル包装市場(4,100億米ドル)のほぼ0.9%を占めております。生分解性包装セグメント(230億米ドル)の中では、約15.6%のシェアを占めており、溶解性で廃棄物ゼロのソリューションとして重要性が増していることがわかります。また、世界の包装産業(1.3兆米ドル)の約0.24%、特殊包装市場(2,750億米ドル)の約1.3%を占めており、家庭用品、農薬、パーソナルケア用途におけるニッチながらも高成長の魅力を反映しています。

この成長は、農業、医薬品、消費財など様々な分野における持続可能で生分解性の包装ソリューションへの需要増加に起因しています。環境意識の高まりと、従来のプラスチック包装に代わるエコフレンドリーな代替品の必要性が、水溶性包装の採用をさらに促進しています。材料科学の進歩により、これらの包装ソリューションの機能性と効率性が向上し、製造業者と消費者の双方の進化するニーズに合致しています。

2023年、持続可能な包装と紙分野の世界的リーダーであるモンディ社は、建設業界向けの水溶性袋「ソルミックスバッグ」を導入します。ソルミックスバッグは、セメントや乾式モルタル製品などの乾燥建築資材の保管・輸送用に設計された単層紙袋です。モンディの国際キーアカウントマネージャー、フェルディナンド・マック氏は次のように述べています。「当社は建材産業のパートナーと緊密に連携し、廃棄物処理と粉塵の削減に取り組んでおります。これは環境と現場作業員双方に利益をもたらします。バウムイト社との共同開発によるソルミックスバッグの発売は、産業全体の持続可能性に真の変化をもたらす重要な一歩です」

ポリビニルアルコールフィルム(PVOH)の配合技術開発により、溶解性を損なうことなく引張強度と耐久性の向上が実現されました。メーカー各社は規制やエンドユーザーの要求に応えるため、無溶剤鋳造法や改良乾燥プロセスを採用しています。EN13432やASTM D6400などの生分解性基準への適合は、食品や医薬品といった敏感な産業での市場導入を促進しています。冷水または温水での溶解性をカスタマイズする取り組みが進められており、季節や地域に応じた用途拡大が図られています。研究開発では透明性の向上と製造時のエネルギー消費量削減に重点が置かれています。

特にEUやアジア太平洋地域における使い捨てプラスチック禁止の規制枠組みが市場に追い風となる見込みです。世界の化学メーカーや消費財メーカーは、持続可能性ロードマップに水溶性フォーマットを組み込み、拡張性と高品質を兼ね備えたPVOHソリューションへの需要を創出しています。フィルムメーカーと洗剤ブランド間の戦略的提携は、今後の製品発売に向けた先例を確立しました。特許取得済みの配合技術や独自添加剤技術による競争優位性の追求が進められています。長期的な潜在性は、医薬品投与システムや水溶性種子コーティング剤分野に存在します。

水溶性包装市場の規制動向

世界各国の水溶性包装規制は、消費者安全の確保、環境持続可能性、材料基準への適合を主眼としています。これらの規制は地域によって異なりますが、有害な環境影響を最小限に抑え、包装が意図された用途において安全であることを保証するという共通の目標を共有しています。

- 食品接触安全性規制:多くの国では、食品製品に使用される水溶性包装が厳格な食品接触安全基準に準拠することを要求しています。米国食品医薬品局(FDA)、欧州食品安全機関(EFSA)、カナダ保健省などの機関は、有害物質が溶出しないことを保証するため、許容される材料を規制しています。

- 生分解性および堆肥化可能性基準:水溶性包装は、生分解性および堆肥化可能性に関する規制の対象となることが多くあります。ASTM D6400(米国)、EN 13432(EU)、ISO 17088などの基準は、包装が生分解性または堆肥化可能と認証されるための条件を定義しており、これらの製品のマーケティングや使用方法に影響を与えます。

- 環境保護規制:世界各国の政府はプラスチック廃棄物の削減を推進し、水溶性包装を含む持続可能な代替品の利用を奨励しております。EUの「使い捨てプラスチック指令」のような規制は特定の使い捨てプラスチックを制限し、間接的に水溶性代替品への需要を高めております。

- 表示および認証要件:規制機関は、包装の明確な表示を義務付けており、これには生分解性、堆肥化可能性、または水溶性に関する認証が含まれます。TÜV AustriaのOK Compost、生分解性製品協会(BPI)、欧州バイオプラスチック協会などの機関による認証は、消費者の信頼性と規制順守を強化します。

水溶性包装の貿易動向

環境意識の高まり、規制圧力、食品・医薬品・産業分野からの需要増加により、水溶性包装の世界貿易環境は急速に変化しています。貿易の流れは、生産能力、原材料の入手可能性、地域ごとの普及率によって形成されています。

- 主要輸出国:高度な製造能力と強力な環境規制を有する国々が、水溶性包装製品の輸出をリードしています。中国、米国、ドイツ、韓国、日本が主要輸出国であり、多様な水溶性フィルム、袋、パウチを世界市場に供給しています。

- 主要輸入国:欧州連合(EU)、米国、カナダ、オーストラリアなど、厳格なプラスチック規制と持続可能な包装に対する消費者需要の高まりが見られる先進国が主要輸入国です。アジア、ラテンアメリカ、中東の新興市場では、産業および消費者ニーズの増加に対応するため輸入量が増加しています。

半期ごとの更新

以下の表は、2024年から2034年までの複数の半期にわたる、世界の水溶性包装市場の予想CAGR(年平均成長率)を示しております。

2024年から2034年までの10年間の前半(H1)において、当該事業は6.4%の年平均成長率(CAGR)で急成長すると予測されております。その後、同10年間の後期(H2)には、やや高い6.6%の成長率が見込まれております。その後、2025年前半期から2035年前半期にかけては、CAGRが前半期で5.9%とやや低下し、後半期でも7.1%と比較的緩やかな伸び率を維持すると予測されます。前半期(H1)では市場が50ベーシスポイント(BPS)減少した一方、後半期(H2)では50ベーシスポイント(BPS)増加しました。

水溶性包装市場を主要投資セグメント別に分析

本市場は原材料、包装形態、エンドユーザー産業、地域別に分類されます。原材料別では、ポリビニルアルコール、生分解性ブレンド、その他が含まれ、エコフレンドリーな配合と水溶性特性が重視されています。これらの素材は溶解性、安全性、残留物の最小化を実現し、単回投与用途に最適です。

包装形態別では、特定の投与形式や自動化対応に最適化されたパウチ/ポッド、フィルムラップ、サシェ/バッグが分類されます。エンドユーザー産業としては、家庭・パーソナルケア、食品・飲料、医薬品、農業、産業・機関部門、水処理が含まれ、持続可能性の要請と投与精度の向上により需要が牽引されています。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカが対象となります。

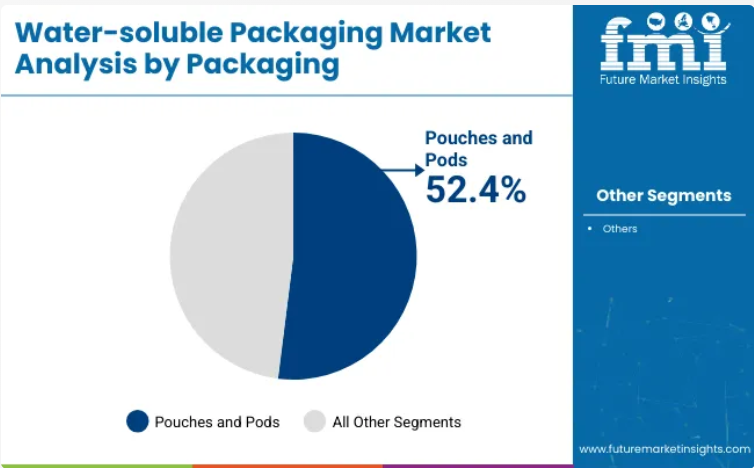

利便性と投与精度で主導するパウチとポッド

ポッドは、精密な投与と使いやすさを背景に、2025年までに水溶性包装市場の52.4%を占めると予測されています。これらの形態は単回投与用途に広く採用され、接触や過剰使用を最小限に抑えています。ポリビニルアルコール(PVA)フィルムは高い溶解性とバリア保護を実現するために使用されています。

液体・粉末を問わず、これらの汎用性の高い形態で効率的に封入されています。生産システムは水溶性パウチの高速充填に対応するよう改良されました。多層フィルムは耐湿性と強度を高めるために採用されています。廃棄物削減目標を支援するため、外装材は最小限に抑えられています。溶解性能を損なうことなく、カスタムブランディングや印刷も統合されています。

濃縮製品向けポッド型包装を用いたリフィル・定期購入モデルが推進されています。かさばる容器がコンパクトなポッドに置き換わることで、包装物流は効率化されました。自動ディスペンサーとの互換性向上により、施設向け・小売セグメントでの採用が進んでいます。汚れにくく溶解する包装に対する消費者の選好は、依然として強いものがあります。

安全基準を満たすため、密封技術と配合保護の革新が実施されました。高度な閉鎖システムを採用し、湿気に敏感な環境向けにパウチが最適化されています。持続可能性の訴求力をさらに高めるため、特定のフォーマットにはリサイクル可能なスリーブが追加されました。高性能で持続可能な使い捨て包装への需要が高まる中、ポッドとパウチが引き続き主流となる見込みです。

家庭用・パーソナルケア分野がリフィルと濃縮製品の採用で成長を牽引

家庭用・パーソナルケア用途は、環境意識の高い消費者と詰め替え可能な製品モデルを牽引役として、2025年には水溶性包装市場の47.9%を占めると予測されています。洗浄剤、トイレタリー、洗濯洗剤は、ポッドやサシェへの包装が増加しています。水による活性化により、使用場所でのかさばるプラスチック容器が不要になりました。

製品開発は家庭の生活習慣に適合する溶解性フォーマットを中心に進められてきました。PVAベースの溶解性フィルムは家庭用水環境下での迅速な溶解を実現するようエンジニアリングされています。複数の主要ブランドが濃縮リフィル製品の定期購入サービスを導入。二次包装には防湿性とチャイルドロック機能が組み込まれています。ブランドメッセージはゼロウェイスト、利便性、安全性を重点的に訴求しています。

市場成長は、使い捨てプラスチックの禁止や小売業者の循環型経済への注力強化によりさらに後押しされています。ポッド補充品と互換性のある詰め替え式ディスペンサーが一部市場で発売されました。コンパクトな溶解性サシェは浴室・キッチン・洗濯用品に統合されています。外装スリーブは堆肥化可能またはリサイクル可能なオプションで標準化されました。

安定したフィルム化学、制御された崩壊特性、負荷特異的な有効成分により製品性能が最適化されました。複数の水質においてpH緩衝性と香料保持性が検証されています。包装効率向上のための研究提携が構築されました。ブランドと規制の焦点が高まる中、水溶性フォーマットは持続可能なホームケア包装の中心的存在であり続けると予想されます。

産業の主な動向

医療・製薬業界での利用拡大が市場成長を加速

衛生的な安全な薬剤送達システムへの需要が高まり、医薬品・消毒剤・サプリメントの単回投与包装における水溶性フィルムの使用が促進されています。この包装は、正確な投与量の実現、汚染リスクの低減、薬剤との直接接触排除による患者安全性の向上に寄与します。

同様の水溶性バッグは、水に容易に溶解し有害廃棄物の手動取り扱いを減らせるという理由から、病院や医療施設における生体医療廃棄物処理にも使用されています。さらに、医薬品における生分解性包装ソリューションの増加は、関連する規範や環境ニーズに適合する代替材料を模索するよう、医薬品産業に課題をもたらしています。

今後、革新的な医療包装材料への需要は、水溶性包装が医薬品ソリューションにおける現代的な選択肢として台頭するにつれ、市場の成長見通しにとって決定的な打撃となるでしょう。

再生可能包装と高まる需要

持続可能な包装ソリューションへの需要の高まりを受け、水溶性包装市場は急速に成長しています。プラスチック汚染と環境問題に対する一般的な認識は、生分解性または堆肥化可能な文化概念へと移行しつつあります。水溶性包装は、ポリビニルアルコールを主成分とし、その他の生分解性素材も使用される場合がありますが、水中で分解され、有害な残留物を一切残しません。

洗剤、パーソナルケア、農薬、食品包装など、廃棄物削減が求められる産業分野の製品包装に既に採用されています。また、多くの国々における使い捨てプラスチックに対する政府規制や禁止措置も、企業が環境に優しい包装で製品を提供するよう促し、後押ししています。

消費者も持続可能な代替品を選択するようになり、市場商品の需要が増加しています。生分解性フィルムやその他の包装材料における技術革新が進む中、水溶性包装は、カーボンフットプリントの削減と持続可能性要件の遵守を目指す企業にとって、最適な選択肢となる準備が整っています。

過剰な生産コストと一部製品との非互換性

水溶性袋には多くの利点がありますが、高コストな生産と一部製品との低い互換性が課題となっています。ポリビニルアルコール(PVA)や生分解性プラスチックなどの水溶性素材は従来型のプラスチックよりも高価であるため、様々な産業のほとんどの製品において、水溶性包装は経済性に劣ります。

これらの製造プロセスには専用機械が必要であり、生産コストをさらに押し上げます。こうした制約に対処するため、企業は改良された配合や保護コーティングへの投資を余儀なくされています。生産ラインにおいて費用対効果に優れた長寿命の解決策が確立されない限り、水溶性包装はほとんどの市場で競合他社に対抗する可能性が低い状況です。

市場集中度

ティア1企業は、世界市場で大きなシェアを占める市場リーダーで構成されています。これらの市場リーダーは、高い生産能力と幅広い製品ポートフォリオを特徴としています。複数の包装形態における製造における豊富な専門知識と、強固な消費者基盤に支えられた広範な地理的展開によって、これらの市場リーダーは際立っています。

彼らは、最新技術を活用したリサイクルや製造を含む幅広いシリーズを提供し、規制基準を満たす最高品質を実現しています。ティア1の主要企業には、リシー社、モンディグループ、積水化学工業株式会社、クラレ株式会社などが挙げられます。

ティア2企業には、特定地域に拠点を持ち、現地市場に大きな影響力を持つ中堅企業が含まれます。これらの企業は、海外での強い存在感と深い市場知識が特徴です。優れた技術を有し規制順守を確保していますが、先進技術や広範なグローバル展開は必ずしも備えていません。

ティア2の主要企業には、三菱ケミカルホールディングス、アクアパックポリマーズ社、ラクティプス社、コルテック社、アセダグ社、MSD社、プロドットティソリューションズ社、JRF技術社、アムトパック社などが挙げられます。

ティア3には、地域に根ざしてニッチ市場に対応する小規模企業の大半が含まれます。これらの企業は特に地域市場の需要を満たすことに重点を置いており、その結果としてティア3のシェアセグメントに分類されます。

これらは小規模なプレイヤーであり、地理的範囲も限定的です。この文脈におけるティア3は、組織化された競合他社と比較して、広範な構造や正式な枠組みが欠如しているセクターを示す「非組織化市場」として認識されています。

国別インサイト

以下のセクションでは、水溶性包装市場の将来予測を国別に概説します。北米、ラテンアメリカ、東アジア、南アジア・太平洋地域、西ヨーロッパ、東ヨーロッパ、中東アフリカ(MEA)など、世界各地の主要国に関する情報を提供します。米国は2035年までに5.4%のCAGR(年平均成長率)が見込まれています。ヨーロッパでは、スペインが2035年までに6.1%のCAGRを達成すると予測されています。

米国市場の推進要因:プラスチック廃棄物規制の強化

米国における水溶性包装材市場は、プラスチック廃棄物の使用を禁止する厳格な規制により成長を続けております。海洋汚染や埋立地からの流出に対する懸念の高まりを受け、州政府および連邦政府は使い捨てプラスチックの禁止を推進し、エコフレンドリーな包装材の使用を奨励しております。

プラスチック廃棄物削減法やニューヨーク州、ワシントン州、カリフォルニア州などの州法といった規制機関は、生分解性および堆肥化可能な素材を推奨しています。南米アメリカの主要消費財メーカーの一部は、拡大生産者責任(EPR)法に基づく持続可能性目標に対応するため、水溶性包装材市場に参入しつつあります。

洗剤、パーソナルケア製品、医薬品向けの溶解性包装への移行は、自らを環境に配慮した消費者と考える新たな消費者層によって急速に推進されています。このように規制強化の傾向が続く中、環境負荷を抑えつつ法規制を順守したい企業にとって、水溶性包装は最適な選択肢となっています。

英国市場の推進要因:急成長するEコマースと配送ビジネス

英国ではオンライン空間と食品配達Eコマースが拡大を続ける中、水溶性包装の需要動向も変化しています。テイクアウト食事、食料品配達、定期購入ボックスの急増に伴い、プラスチック廃棄物ゼロの生分解性包装ソリューションへの需要が日増しに高まっています。水溶性フィルムやパウチは、使い捨て包装におけるシンプルでエコフレンドリーな解決策であり、製品の安全性と衛生面も保証します。

テスコ、セインズベリー、さらにはアマゾンUKといった英国の主要EC企業やスーパーマーケットは、すでに持続可能な包装を採用し、カーボンニュートラル達成と英国プラスチック包装税への対応を進めています。これにより、革新的な生分解性水溶性包装材料やフィルムへの投資が促進されています。

配送におけるエコフレンドリーなソリューションへのこのような移行に伴い、水溶性包装が英国包装産業の変革を主導することが期待されています。

競争環境の見通し

水溶性包装市場は、エコフレンドリーで生分解性があり、持続可能な包装ソリューションへの需要の高まりにより、著しい成長を遂げています。この包装材は水中で溶解し、有害な残留物を残さないため、従来のプラスチック包装に代わる理想的な選択肢となっています。

市場は主に、厳格な環境規制、プラスチック汚染への意識の高まり、食品・飲料、医薬品、農業、家庭用品などの産業における持続可能な包装への移行によって牽引されています。

主なトレンドとしては、ポリビニルアルコール(PVA)ベースの水溶性フィルムの採用拡大、革新的なバイオベース素材の開発、包装材料の溶解性・強度・耐久性向上のための研究開発投資の増加などが挙げられます。しかしながら、製造コストの高さ、耐熱性の限界、特定用途での使用制限といった課題が市場拡大の妨げとなる可能性があります。

主要企業

- Lithey Inc.

- Mondi Group

- Sekisui Chemicals

- Kuraray Co.Ltd

- Mitsubishi Chemicals Holdings

- Aquapak Polymers Ltd

- Lactips

- Cortec Corporation

- Acedag Ltd.

- MSD Corporation

- Prodotti Solutions

- JRF Technology LLC

- Amtopak Inc.

主要セグメント

原材料別

- ポリビニルアルコール

- 生分解性ブレンド

- その他

包装形態別

- パウチ/ポッド

- フィルム包装

- サシェ/袋

最終ユーザー産業別

- 家庭用品・パーソナルケア

- 食品・飲料

- 医薬品

- 農業

- 産業・施設

- 水処理

地域別

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間レベル参加者

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤーリスト

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去の市場規模(百万米ドル)および数量(単位)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)および数量(単位)予測

- 前年比成長率トレンド分析

- 絶対的機会(ドル)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(原材料別)

- はじめに/主な調査結果

- 原材料別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年から2024年

- 現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測(原材料別、2025年から2035年)

- ポリビニルアルコール

- 生分解性ブレンド

- その他

- 原材料別前年比成長率分析(2020年から2024年)

- 原材料別絶対的機会分析(2025年から2035年)

- 包装別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 包装別歴史的市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 包装別 現在の市場規模(百万米ドル)及び数量(単位)分析、ならびに2025年から2035年までの予測

- パウチ/ポッド

- フィルム包装

- 小袋/袋

- 包装別 前年比成長率分析(2020年から2024年)

- 包装別絶対的機会分析(2025年~2035年)

- エンドユーザー産業別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- エンドユーザー産業別歴史的市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- エンドユーザー産業別、2025年から2035年における現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測

- 家庭用・パーソナルケア

- 食品・飲料

- 医薬品

- 農業

- 産業・機関

- 水処理

- エンドユーザー産業別、2020年から2024年における前年比成長率の傾向分析

- エンドユーザー産業別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別過去市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 地域別現在の市場規模(百万米ドル)及び数量(単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年及び予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)の予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- 原材料別

- 包装

- エンドユーザー産業

- 国別

- 市場魅力度分析

- 国別

- 原材料別

- 包装別

- エンドユーザー産業別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の傾向分析 2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)予測 2025年から2035年

- 国別

- 原材料

- 包装

- エンドユーザー産業

- 市場魅力度分析

- 国別

- 原材料

- 包装

- エンドユーザー産業

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 原材料別

- 包装別

- エンドユーザー産業別

- 国別

- 市場魅力度分析

- 国別

- 原材料別

- 包装別

- エンドユーザー産業別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 原材料別

- 包装

- エンドユーザー産業

- 国別

- 市場魅力度分析

- 国別

- 原材料別

- 包装

- エンドユーザー産業

- 主なポイント

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 原材料別

- 包装

- エンドユーザー産業

- 国別

- 市場魅力度分析

- 国別

- 原材料別

- 包装

- エンドユーザー産業

- 主なポイント

- オセアニア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- オーストラリア

- ニュージーランド

- 原材料別

- 包装

- エンドユーザー産業

- 国別

- 市場魅力度分析

- 国別

- 原材料別

- 包装別

- エンドユーザー産業別

- 主なポイント

- 中東アフリカ(MEA)市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析 2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- GCC

- その他中東アフリカ地域

- 原材料別

- 包装別

- エンドユーザー産業別

- 国別

- 市場魅力度分析

- 国別

- 原材料別

- 包装別

- エンドユーザー産業別

- 主なポイント

- 主要国別市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 原材料別

- 包装別

- エンドユーザー産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 原材料別

- 包装別

- エンドユーザー産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 原材料別

- 包装別

- エンドユーザー産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 原材料別

- 包装

- エンドユーザー産業

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 原材料別

- 包装

- エンドユーザー産業

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 原材料別

- 包装別

- エンドユーザー産業別

- 競争分析

- 競争の深い分析

- Lithey Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- モンディグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 積水化学工業株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- クラレ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 三菱ケミカルホールディングス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アクアパック・ポリマーズ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ラクトップス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- コルテック株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Acedag Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- MSD Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Lithey Inc.

- 競争の深い分析

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表2:地域別グローバル市場数量(単位)予測、2020-2035年

- 表3:原材料別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表4:原材料別グローバル市場規模(単位)予測(2020-2035年)

- 表5:包装別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表6:包装別世界市場規模(数量)予測、2020-2035年

- 表7:エンドユーザー産業別世界市場規模(百万米ドル)予測、2020-2035年

- 表8:エンドユーザー産業別グローバル市場規模(単位)予測、2020-2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020-2035年

- 表10:国別北米市場規模(単位)予測、2020-2035年

- 表11:北米市場規模(百万米ドル)予測(原材料別)、2020-2035年

- 表12:北米市場規模(単位)予測(原材料別)、2020-2035年

- 表13:北米市場規模(百万米ドル)予測(包装別)、2020-2035年

- 表14:北米市場規模(数量)予測(包装別)、2020-2035年

- 表15:北米市場規模(百万米ドル)予測(エンドユーザー産業別)、2020-2035年

- 表16:北米市場規模(数量)予測(エンドユーザー産業別)、2020-2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)予測(国別)、2020-2035年

- 表18:ラテンアメリカ市場規模(単位)、予測(国別)、2020-2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)予測(原材料別)、2020-2035年

- 表20:ラテンアメリカ市場規模(単位)原材料別予測、2020-2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)予測(包装別)、2020-2035年

- 表22:ラテンアメリカ市場規模(数量)予測(包装別)、2020-2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)予測(エンドユーザー産業別)、2020-2035年

- 表24:ラテンアメリカ市場規模(単位)エンドユーザー産業別予測、2020-2035年

- 表25:ヨーロッパ市場規模(百万米ドル)国別予測、2020-2035年

- 表26:ヨーロッパ市場規模(単位)国別予測、2020-2035年

- 表27: ヨーロッパ市場規模(百万米ドル)予測:原材料別、2020-2035年

- 表29:ヨーロッパ市場規模(百万米ドル)予測:包装別、2020-2035年

- 表30:包装別ヨーロッパ市場規模(単位)予測、2020-2035年

- 表31:エンドユーザー産業別ヨーロッパ市場規模(百万米ドル)予測、2020-2035年

- 表32:エンドユーザー産業別ヨーロッパ市場規模(単位)予測、2020-2035年

- 表33:東アジア市場規模(百万米ドル)予測(国別)、2020-2035年

- 表34:東アジア市場規模(単位)、予測(国別)、2020-2035年

- 表35:東アジア市場規模(百万米ドル)予測(原材料別)、2020-2035年

- 表36:東アジア市場規模(単位)原料別予測、2020-2035年

- 表37:東アジア市場規模(百万米ドル)包装別予測、2020-2035年

- 表38:東アジア市場規模(単位)包装別予測、2020-2035年

- 表39:東アジア市場規模(百万米ドル)エンドユーザー産業別予測、2020-2035年

- 表40:東アジア市場規模(単位)エンドユーザー産業別予測、2020-2035年

- 表41:南アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表42:南アジア市場規模(単位)予測(国別)、2020-2035年

- 表43:南アジア市場規模(百万米ドル)予測(原材料別)、2020-2035年

- 表44:南アジア市場規模(単位)原材料別予測、2020-2035年

- 表45:南アジア市場規模(百万米ドル)包装別予測、2020-2035年

- 表46:南アジア市場規模(単位)包装別予測、2020-2035年

- 表47:南アジア市場規模(百万米ドル)エンドユーザー産業別予測、2020-2035年

- 表48:南アジア市場規模(単位)エンドユーザー産業別予測、2020-2035年

- 表49:オセアニア市場規模(百万米ドル)予測(国別)、2020-2035年

- 表50:オセアニア市場規模(単位)、予測(国別)、2020-2035年

- 表51:オセアニア市場規模(百万米ドル)予測(原材料別)、2020-2035年

- 表52:オセアニア市場規模(数量)原材料別予測、2020-2035年

- 表53:オセアニア市場規模(百万米ドル)包装別予測、2020-2035年

- 表54:オセアニア市場規模(数量)予測(包装別)、2020-2035年

- 表55:オセアニア市場規模(百万米ドル)予測(エンドユーザー産業別)、2020-2035年

- 表56:オセアニア市場規模(単位)エンドユーザー産業別予測、2020-2035年

- 表57:中東アフリカ市場規模(百万米ドル)国別予測、2020-2035年

- 表58:中東アフリカ市場規模(単位)国別予測、2020-2035年

- 表59:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(原材料別)、2020-2035年

- 表60:中東アフリカ地域(MEA)市場規模(単位)予測(原材料別)、2020-2035年

- 表61:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(包装別)、2020-2035年

- 表62:包装別中東アフリカ市場規模(単位)予測、2020-2035年

- 表63:エンドユーザー産業別中東アフリカ市場規模(百万米ドル)予測、2020-2035年

- 表64:エンドユーザー産業別中東アフリカ市場規模(単位)予測、2020-2035年

表28:ヨーロッパ市場規模(単位)予測:原材料別、2020-2035年

図一覧

- 図1:世界市場数量(単位)予測 2020-2035

- 図2:世界市場価格分析

- 図3:世界市場価値(百万米ドル)予測 2020-2035

- 図4:世界市場価値シェアおよびBPS分析(原材料別)、2025年および2035年

- 図5:原材料別世界市場の前年比成長率比較(2025-2035年)

- 図6:原材料別世界市場の魅力度分析

- 図7:包装別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:包装別世界市場の前年比成長率比較(2025-2035年)

- 図9:包装別グローバル市場魅力度分析

- 図10:エンドユーザー産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:エンドユーザー産業別グローバル市場前年比成長率比較(2025年~2035年)

- 図12:エンドユーザー産業別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(百万米ドル)シェアおよびBPS分析、2025年および2035年

- 図14:地域別グローバル市場前年比成長率比較、2025-2035年

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場における増分機会(2025-2035年)

- 図17:ラテンアメリカ市場における増分機会(2025-2035年)

- 図18:ヨーロッパ市場における増分機会(2025-2035年)

- 図19:東アジア市場における増分収益機会(2025-2035年)

- 図20:南アジア市場における増分収益機会(2025-2035年)

- 図21:オセアニア市場における増分収益機会(2025-2035年)

- 図22:中東アフリカ市場における増分ドル機会、2025-2035年

- 図23:北米市場における国別価値シェアおよびBPS分析、2025年および2035年

- 図24:北米市場における原材料別価値シェアおよびBPS分析、2025年および2035年

- 図25:北米市場における原材料別前年比成長率比較、2025-2035年

- 図26:北米市場における原材料別魅力度分析

- 図27:北米市場における包装別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における包装別前年比成長率比較(2025年~2035年)

- 図29:北米市場における包装別魅力度分析

- 図30:北米市場におけるエンドユーザー産業別価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場におけるエンドユーザー産業別前年比成長率比較(2025-2035年)

- 図32:北米市場におけるエンドユーザー産業別魅力度分析

- 図33:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:原材料別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:原材料別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図36:原材料別ラテンアメリカ市場魅力度分析

- 図37:包装別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:包装別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図39:ラテンアメリカ市場における包装別魅力度分析

- 図40:ラテンアメリカ市場におけるエンドユーザー産業別価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場におけるエンドユーザー産業別前年比成長率比較(2025-2035年)

- 図42:エンドユーザー産業別ラテンアメリカ市場の魅力度分析

- 図43:国別ヨーロッパ市場価値シェアおよびBPS分析、2025年および2035年

- 図44:ヨーロッパ市場における原材料別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:ヨーロッパ市場における原材料別前年比成長率比較(2025年~2035年)

- 図46:原材料別ヨーロッパ市場魅力度分析

- 図47:包装別ヨーロッパ市場金額別シェアおよびBPS分析(2025年および2035年)

- 図48:包装別ヨーロッパ市場前年比成長率比較(2025-2035年)

- 図49:包装別ヨーロッパ市場魅力度分析

- 図50:エンドユーザー産業別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図51:エンドユーザー産業別ヨーロッパ市場前年比成長率比較(2025-2035年)

- 図52:ヨーロッパ市場におけるエンドユーザー産業別魅力度分析

- 図53:東アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図54:東アジア市場における原材料別価値シェアおよびBPS分析(2025年および2035年)

- 図55:東アジア市場における原材料別前年比成長率比較(2025-2035年)

- 図56:東アジア市場における原材料別魅力度分析

- 図57:東アジア市場における包装別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:東アジア市場における包装別前年比成長率比較(2025-2035年)

- 図59:東アジア市場における包装別魅力度分析

- 図60:東アジア市場におけるエンドユーザー産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図61:東アジア市場におけるエンドユーザー産業別前年比成長率比較(2025年~2035年)

- 図62:東アジア市場におけるエンドユーザー産業別魅力度分析

- 図63:南アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア市場における原材料別市場価値シェア及びBPS分析(2025年及び2035年)

- 図65:南アジア市場における原材料別前年比成長率比較(2025-2035年)

- 図66:南アジア市場における原材料別市場魅力度分析

- 図67:南アジア市場における包装別市場価値シェア及びBPS分析(2025年及び2035年) 2025年および2035年

- 図68:南アジア市場における包装別前年比成長率比較、2025-2035年

- 図69:南アジア市場における包装別魅力度分析

- 図70:南アジア市場におけるエンドユーザー産業別価値シェア及びBPS分析(2025年及び2035年)

- 図71:南アジア市場におけるエンドユーザー産業別前年比成長率比較(2025-2035年)

- 図72:南アジア市場におけるエンドユーザー産業別魅力度分析

- 図73:オセアニア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図74:オセアニア市場における原材料別価値シェアおよびBPS分析(2025年および2035年)

- 図75:オセアニア市場における原材料別前年比成長率比較(2025-2035年)

- 図76:オセアニア市場における原材料別市場魅力度分析

- 図77:オセアニア市場における包装別市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:オセアニア市場における包装別前年比成長率比較(2025-2035年)

- 図79:オセアニア市場における包装別市場魅力度分析

- 図80:エンドユーザー産業別オセアニア市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:エンドユーザー産業別オセアニア市場前年比成長率比較(2025年~2035年)

- 図82:エンドユーザー産業別オセアニア市場魅力度分析

- 図83:国別中東アフリカ市場価値シェアおよびBPS分析、2025年および2035年

- 図84:原材料別中東アフリカ市場価値シェアおよびBPS分析、2025年および2035年

- 図85:中東アフリカ市場における原材料別前年比成長率比較(2025-2035年)

- 図86:中東アフリカ市場における原材料別市場魅力度分析

- 図87:中東アフリカ市場における包装別市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:包装別中東アフリカ市場の前年比成長率比較(2025-2035年)

- 図89:包装別中東アフリカ市場魅力度分析

- 図90:エンドユーザー産業別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:エンドユーザー産業別中東アフリカ市場前年比成長率比較(2025-2035年)

- 図92:エンドユーザー産業別中東アフリカ市場魅力度分析

- 図93:グローバル市場 – ティア構造分析

- 図94:グローバル市場 – 企業シェア分析