❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

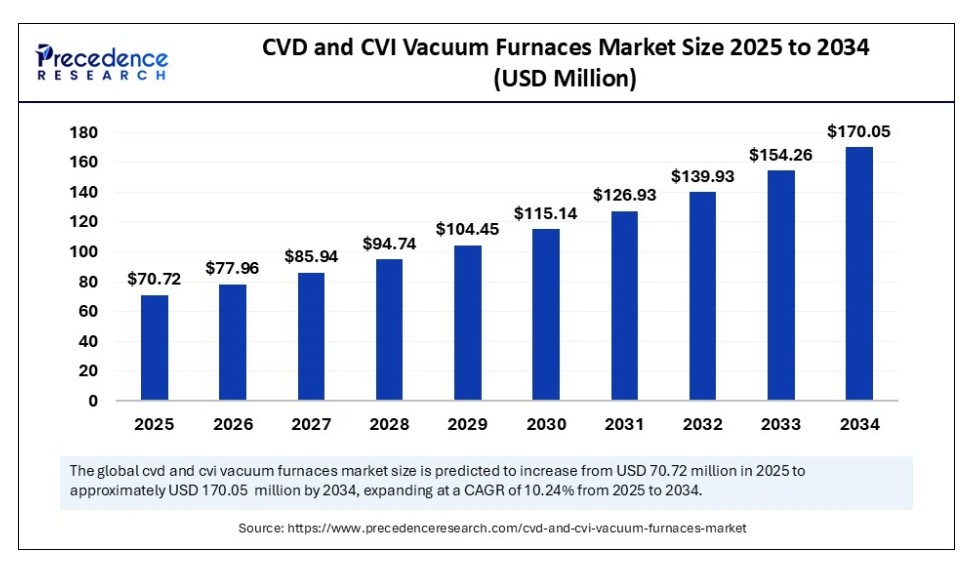

世界のCVDおよびCVI真空炉市場規模は2024年に6,415万米ドルを占め、2025年の7,072万米ドルから2034年までに約1億7,005万米ドルに増加すると予測されており、2025年から2034年にかけて年平均成長率(CAGR)10.24%で拡大する見込みである。ハイテク産業は、より強固な特性と耐熱性、および耐久性の向上を備えた材料への需要増加を通じて、市場の成長を牽引している。

CVDおよびCVI真空炉市場 主要ポイント

- 北米は2024年に40%の最大市場シェアで世界市場を支配した。

- アジア太平洋地域は予測期間中に最も速い成長が見込まれる。

- 欧州は世界市場の成長において重要な役割を果たしている。

- 製品別では、CVD真空炉セグメントが2024年に65%の大きな市場シェアを占めた。

- 製品別では、CVI真空炉セグメントが予測期間中に市場で著しい成長を示すと予想される。

- 配置別では、縦型炉セグメントが2024年に61%の支配的な市場シェアを獲得した。

- 配置別では、横型炉セグメントが予測期間中に最も急速に成長すると見込まれる。

- 運転方式別では、バッチ炉セグメントが2024年に72%の最大の市場シェアを獲得した。

- 運転方式別では、連続炉セグメントが予測期間中に急速な成長を示すと予想される。

- 最終用途別では、航空宇宙セグメントが2024年に41%という最大の市場シェアを占めた。

- 最終用途別では、自動車セグメントが予測期間中に著しい成長を示すと予想される。

CVDおよびCVI真空炉市場における人工知能(AI)の統合

CVDおよびCVI真空炉への人工知能導入は、プロセス効率ならびに精度・自動化能力を向上させることで市場を牽引している。真空炉のリアルタイム操作はAIにより最適化され、温度・ガス流量・圧力・堆積速度などのパラメータに対する高度な制御を実現する。研究開発における人工知能の活用は、AI生成の予測モデルにより物理的な材料実験の必要性を排除することで、業務を加速させます。航空宇宙、エレクトロニクス、自動車産業は、品質性能と製造生産性を兼ね備えたAI駆動炉を通じて、高性能材料の要件を達成できます。

米国CVDおよびCVI真空炉市場規模と成長(2025年~2034年)

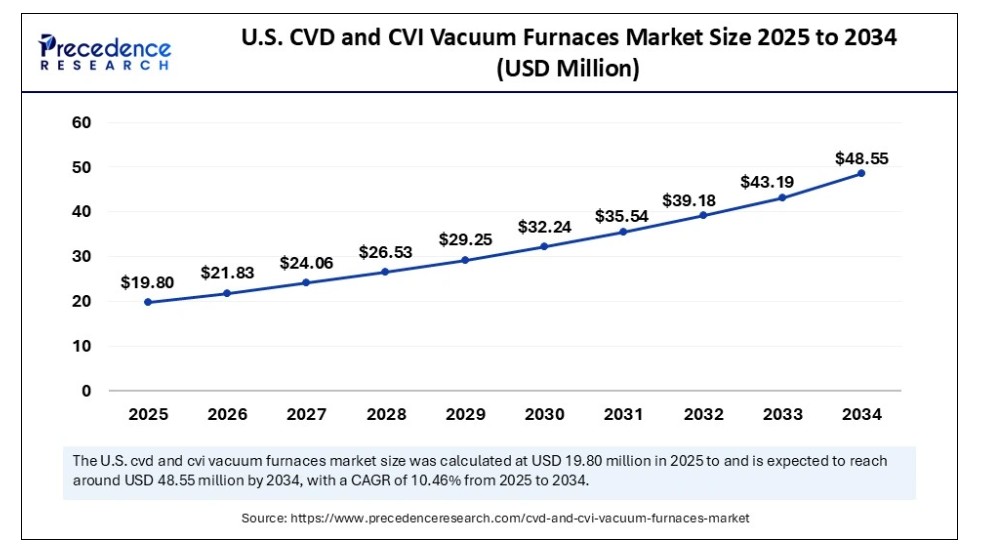

米国CVDおよびCVI真空炉市場規模は2024年に1,796万米ドルを記録し、2034年までに約4,855万米ドルに達すると予測される。2025年から2034年にかけて年平均成長率(CAGR)10.46%で成長する見込みである。

北米は2024年、CVDおよびCVI真空炉市場で最大のシェアを占めた。これは電子機器、自動車、航空宇宙機器の生産における主要な役割によるものである。これらの産業分野では、優れた強度、耐熱性、長寿命を備えた材料が求められている。北米では省エネルギー、製造の持続可能性、ロボットプロセス革新に焦点を当てた運用対策が実施されているため、市場では需要が拡大している。

米国は半導体生産と電子機器製造の世界的拠点として機能しており、精密なコーティングおよび加工工程を実現するためにCVD炉が必要とされている。厳格な規制要件と生産品質基準により、メーカーは正確な仕様を満たす設備の導入を迫られており、先進的な真空炉システムの購入が必須となっている。

アジア太平洋地域は、予測期間中にCVDおよびCVI真空炉市場で最も急速な成長が見込まれる。中国とインドの工業化は、航空宇宙、自動車、電子機器、エネルギー応用分野向けの先進材料開発に、同国企業がより多くの資源を投入する原動力となっている。

中国の持続可能な産業運営への取り組みとエネルギー効率への重点は、環境に配慮した真空炉システムの急速な普及を促進している。インド政府の「メイク・イン・インド」構想と電子機器・自動車製造分野への投資拡大により、同国は業界の重要な貢献者となっている。

欧州は世界のCVDおよびCVI真空炉市場の成長において重要な役割を担っている。航空宇宙、自動車、電子機器など様々な産業が高性能材料を必要とし、その製造に真空炉が求められるため、同地域では継続的な成長が見込まれる。欧州では持続可能性が重視され、厳しい環境規制がメーカーに低排出・低エネルギー消費の炉技術への投資を促している。同地域では持続可能な製造と革新的活動への投資がさらに強化される見通しだ。

市場概要

CVDはガス反応を利用して薄膜を形成する一方、CVIは多孔質材料を充填して緻密な複合材を生成する。産業製造は、優れた構造と長寿命を維持しつつ耐熱性を備えた材料創出のため、これら二つの補完的技術に大きく依存している。CVDおよびCVI真空炉は卓越した高性能結果を生み出す能力により、産業発展において不可欠な役割を果たしている。

CVDおよびCVI真空炉市場は、航空宇宙・自動車産業向けに軽量化・耐熱性・耐食性を備えた部品を求める製造セクターの需要拡大により成長している。半導体メーカーはデバイス性能要件を満たす超薄膜均一コーティングを必要としており、これが電子分野の成長を牽引している。市場拡大はさらに、電気自動車生産の拡大、再生可能エネルギーシステム、防衛技術開発による高品質部品需要の増加にも起因する。

CVDおよびCVI真空炉市場の成長要因

- 航空宇宙産業における需要増加:CVDおよびCVI真空炉はタービンブレード、遮熱コーティング、高強度複合材の製造において不可欠な役割を果たすため、航空宇宙産業の市場需要は高水準を維持している。これらの炉は厳格な安全要件を満たすために必要な精密な仕様を提供し、耐熱性・耐食性に優れた航空機および推進システム部品の製造を可能にする。

- 自動車セクターの拡大:自動車メーカーが軽量化と燃費向上を追求する中、CVDおよびCVIプロセスを用いた真空炉で製造される材料はエンジン部品やブレーキシステムに活用されている。

市場動向

推進要因

高性能材料への需要増加

CVDおよびCVI真空炉市場は、産業分野における先進材料への継続的な需要により成長している。航空宇宙、自動車、電子分野において、高温、腐食、機械的応力などの過酷な条件への耐性が求められる部品の加工に焦点が当てられています。CVDおよびCVI真空炉技術により、耐熱性が向上し、強度と耐久性が強化された先進的なコーティング材や複合材料の実現が可能となります。性能、効率性、小型化における産業境界の継続的な拡大が、高スペック材料市場の急速な成長を牽引しています。

抑制要因

高い初期投資と運用コスト

CVDおよびCVI真空炉市場における製造業者は、精密制御機能と自動ガスシステムを必要とするため、先進的な真空炉を導入するには多額の初期費用を負担せざるを得ない。先進的な真空炉は、特に高温用途や連続稼働する産業システムにおいて、多大な電力消費やメンテナンス費用、特定ガス費用を含む過剰な運用コストを要求する。こうした条件を管理するために必要な資本支出が、新興経済国における中小規模生産施設の事業拡大を阻害している。

機会

電気自動車の普及拡大

電気自動車と再生可能エネルギー技術への関心の高まりは、CVDおよびCVI真空炉製造にとって大きなビジネスチャンスである。世界市場の持続可能性への要求により、産業は省エネ性能、運用効率、製品寿命を向上させる優れた材料への投資を進めている。持続可能なクリーンエネルギーへの移行と輸送手段の改善は、CVDおよびCVI真空炉市場を持続的に成長させるだろう。

製品インサイト

CVD真空炉セグメントは2024年にCVDおよびCVI真空炉市場で大きなシェアを占めた。炉と呼ばれる特殊な真空ベースのシステムは、真空条件下でのガス前駆体化学反応により薄膜およびコーティング堆積物を生成する。CVD真空炉は温度、真空条件、ガス流量制御を完全に管理することでプロセスを実行し、化学反応を精密に起こす。半導体や航空宇宙産業、太陽光エネルギーを含む産業セクターは、薄膜材料製造技術におけるCVD真空炉の重要性から、市場需要を牽引している。

CVI真空炉セグメントは予測期間中に著しい市場成長を示すと予想される。先進複合材料、特にセラミックマトリックス複合材(CMCs)の製造は、現代産業においてCVI炉に大きく依存している。CVI処理では、制御された真空条件と所定の温度下で基板浸透が行われ、多孔質空間内に固体材料が徐々に形成される。航空宇宙、防衛、自動車などの分野がタービンブレード、熱シールド、高性能ブレーキの製造にCMCsを採用しているため、市場は拡大している。

方向性に関する洞察

2024年、垂直炉セグメントがCVDおよびCVI真空炉市場で最大のシェアを占めた。先端材料メーカーを擁する半導体産業は、コンパクト設計能力と堆積プロセスに対する精密制御機能から垂直炉を好む。垂直システムは、精密制御と最小限のプロセス汚染で薄膜層を形成する際に最良の結果をもたらす。メーカーが絶えずシステム性能の向上、小型化、信頼性強化を求めるため、垂直真空炉市場の需要は安定した成長を維持する見込みである。

水平炉セグメントは予測期間中に最も急速な成長が見込まれる。水平炉のシンプルな設計と高い操作効率は材料ハンドリング作業を容易にし、大量生産を必要とする生産ラインに適している。水平炉の主な利点は、基板表面全体で均一な加熱を同時に達成できる点であり、これにより均質な成膜または浸透結果が得られる。業界がより優れた耐久性・高強度材料と、費用対効果の高い拡張可能な生産システムを必要とするため、水平型真空炉の採用は増加する見込みです。

運用インサイト

バッチ炉セグメントは2024年、CVDおよびCVI真空炉市場で最大のシェアを獲得しました。バッチ式炉の設計により、エンジニアは材料を別々の処理期間で扱うことが可能となり、加工パラメータの精密な制御と柔軟な使用を実現します。バッチ式炉は、同一設備で複数の物質と操作要件をサポートし、カスタマイズされたバリエーションを安定的に維持するため、優れた材料加工ユニットとして機能します。専門的で高性能な部品メーカーは、加工の多様性と製造精度を提供するこれらのシステムにより、CVDおよびCVI要件を満たすためにバッチ式炉を選択しています。

連続炉セグメントは予測期間中に急速な成長が見込まれる。これらのシステムは、効率性、拡張性、均一性生産といった重要な機能を必要とする産業に適しており、自動車産業、電子機器、再生可能エネルギー分野などが含まれる。連続炉は高効率で稼働し、サイクル間の生産停止を最小限に抑えるため、高速な出力速度を維持しながら製品当たりのコストを削減する。連続炉は信頼性の高い長期プロセス安定性を実現するため、CVDおよびCVIプロセスを運用する数多くの産業に利用されている。

最終用途別インサイト

2024年時点で航空宇宙セグメントがCVD・CVI真空炉市場で最大のシェアを占めた。タービンブレード、遮熱コーティング、先進複合材などの高性能航空宇宙部品の製造にはこれらの炉が不可欠である。航空宇宙産業の厳格な安全基準を満たすため、炉内温度・真空度・ガス組成を必要に応じて精密に制御できる能力が、これらの炉の重要性を維持している。CVDおよびCVI真空炉は、次世代推進システムや極超音速技術に用いられる信頼性の高い部品を製造する重要なソリューションを提供するため、航空宇宙基準における不可欠な役割を維持する見込みです。

自動車セグメントは予測期間中に著しい成長を示すと予想されます。ブレーキシステム、エンジン部品、排気コーティング、軽量構造要素の生産は、材料開発においてこれらの炉に大きく依存しています。CVDおよびCVIプロセスを採用することで、メーカーは耐摩耗性と高温動作性を兼ね備えた強固な層を形成でき、重要な自動車部品の稼働期間と性能を向上させます。電気自動車およびハイブリッド車技術がパワートレインやバッテリー部品の材料開発を推進する中、CVD・CVI炉が重要な役割を担うため、先進的加工ソリューションへの市場需要が高まっています。

最近の動向

- 2024年8月、PVA TePla AGはScientific Visual SAと提携契約を締結。同社はシリコンカーバイド(SiC)品質管理プロセス能力強化のため、この提携において支配的25%の株式を取得した。Scientific Visual SAとの提携は、CVD炉を含むSiCウエハー製造向け高級SiC製造装置の需要増加を通じ、PVA TePlaの炉事業に貢献する。

- 2024年7月、SECO/WARWICK USAは国内生産プロセスをアップグレードし、現地事務所を通じてメキシコでのビジネスパートナーシップを構築し、ラテンアメリカ向けサービスを提供開始。SECO/VACUUMはより大規模な施設へ移転し、ベクター炉の現地生産拡大、制御盤組立の強化、およびスペアパーツ保管業務の改善を図った。

CVDおよびCVI真空炉市場企業

- PVA TePla AG

- AVS, Inc.

- TevTech, LLC,

- Semicorex Advanced Material Technology Co., Ltd.

- HTS Vacuum Furnaces

- HHV Thermal Technologies Pvt. Ltd.

- Centorr Vacuum Industries.

- Advanced Corporation for Materials and Equipment.

- Graphite Furnace Systems, LLC

- CVD Equipment Corporation

- SECO/WARWICK, INC.

市場でカバーされるセグメント

製品別

- CVD真空炉

- 低圧CVD(LPCVD)

- プラズマ強化CVD(PECVD)

- CVI真空炉

構造別

- 水平炉

- 垂直炉

運転方式別

- バッチ式炉

- 連続式炉

用途別

- 航空宇宙

- 自動車

- 電子機器

- 医療

- エネルギー

- その他

地域別

- 北米

- アジア太平洋

- 欧州

- 中南米

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. はじめに

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19がCVDおよびCVI真空炉市場に与える影響

5.1. COVID-19の概況:CVDおよびCVI真空炉産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の概況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 製品別グローバルCVDおよびCVI真空炉市場

8.1. 製品別CVDおよびCVI真空炉市場収益・数量予測

8.1.1. CVD真空炉

8.1.1.1. 市場収益・数量予測

8.1.2. 低圧CVD(LPCVD)

8.1.2.1. 市場収益・数量予測

8.1.3. プラズマ強化CVD(PECVD)

8.1.3.1. 市場収益と数量予測

8.1.4. CVI真空炉

8.1.4.1. 市場収益と数量予測

第9章. グローバルCVDおよびCVI真空炉市場、配置別

9.1. CVDおよびCVI真空炉市場収益と数量予測、配置別

9.1.1. 横型炉

9.1.1.1. 市場収益と数量予測

9.1.2. 縦型炉

9.1.2.1. 市場収益と数量予測

第10章 グローバルCVDおよびCVI真空炉市場:操作別

10.1. 操作別CVDおよびCVI真空炉市場収益と数量予測

10.1.1. バッチ式炉

10.1.1.1. 市場収益と販売数量予測

10.1.2. 連続式炉

10.1.2.1. 市場収益と販売数量予測

第11章 グローバルCVD・CVI真空炉市場:用途別

11.1. CVD・CVI真空炉市場収益と販売数量予測:用途別

11.1.1. 航空宇宙

11.1.1.1. 市場収益と数量予測

11.1.2. 自動車

11.1.2.1. 市場収益と数量予測

11.1.3. エレクトロニクス

11.1.3.1. 市場収益と数量予測

11.1.4. ヘルスケア

11.1.4.1. 市場収益と数量予測

11.1.5. エネルギー

11.1.5.1. 市場収益と数量予測

11.1.6. その他

11.1.6.1. 市場収益と数量予測

第12章 世界のCVDおよびCVI真空炉市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. 製品別市場収益・数量予測

12.1.2. 方向別市場収益・数量予測

12.1.3. 操作別市場収益・数量予測

12.1.4. 最終用途別市場収益・数量予測

12.1.5. 米国

12.1.5.1. 製品別市場収益・数量予測

12.1.5.2. 市場収益と数量予測(オリエンテーション別)

12.1.5.3. 市場収益と数量予測(操作別)

12.1.5.4. 市場収益と数量予測(最終用途別)

12.1.6. 北米その他地域

12.1.6.1. 市場収益と数量予測(製品別)

12.1.6.2. 市場収益と数量予測、オリエンテーション別

12.1.6.3. 市場収益と数量予測、操作別

12.1.6.4. 市場収益と数量予測、最終用途別

12.2. ヨーロッパ

12.2.1. 市場収益と数量予測、製品別

12.2.2. 市場収益と数量予測、オリエンテーション別

12.2.3. 工程別市場収益・数量予測

12.2.4. 最終用途別市場収益・数量予測

12.2.5. イギリス

12.2.5.1. 製品別市場収益・数量予測

12.2.5.2. 配向別市場収益・数量予測

12.2.5.3. 工程別市場収益・数量予測

12.2.5.4. 最終用途別市場収益・数量予測

12.2.6. ドイツ

12.2.6.1. 製品別市場収益・数量予測

12.2.6.2. 配向別市場収益・数量予測

12.2.6.3. 製造工程別市場収益・数量予測

12.2.6.4. 最終用途別市場収益・数量予測

12.2.7. フランス

12.2.7.1. 製品別市場収益・数量予測

12.2.7.2. 用途別市場収益・数量予測

12.2.7.3. 工程別市場収益・数量予測

12.2.7.4. 最終用途別市場収益・数量予測

12.2.8. その他の欧州

12.2.8.1. 製品別市場収益・数量予測

12.2.8.2. 用途別市場収益・数量予測

12.2.8.3. 工程別市場収益・数量予測

12.2.8.4. 最終用途別市場収益・数量予測

12.3. アジア太平洋地域

12.3.1. 製品別市場収益・数量予測

12.3.2. オリエンテーション別市場収益・数量予測

12.3.3. 製造工程別市場収益・数量予測

12.3.4. 最終用途別市場収益・数量予測

12.3.5. インド

12.3.5.1. 製品別市場収益・数量予測

12.3.5.2. 配向別市場収益・数量予測

12.3.5.3. 製造工程別市場収益・数量予測

12.3.5.4. 最終用途別市場収益・数量予測

12.3.6. 中国

12.3.6.1. 製品別市場収益・数量予測

12.3.6.2. 市場収益と販売数量予測(オリエンテーション別)

12.3.6.3. 市場収益と販売数量予測(操作別)

12.3.6.4. 市場収益と販売数量予測(最終用途別)

12.3.7. 日本

12.3.7.1. 市場収益と販売数量予測(製品別)

12.3.7.2. 市場収益と販売数量予測(オリエンテーション別)

12.3.7.3. 製造工程別市場収益・数量予測

12.3.7.4. 最終用途別市場収益・数量予測

12.3.8. アジア太平洋地域その他

12.3.8.1. 製品別市場収益・数量予測

12.3.8.2. 配向別市場収益・数量予測

12.3.8.3. 製造工程別市場収益・数量予測

12.3.8.4. 最終用途別市場収益・数量予測

12.4. 中東・アフリカ(MEA)

12.4.1. 製品別市場収益・数量予測

12.4.2. オリエンテーション別市場収益・数量予測

12.4.3. 製造工程別市場収益・数量予測

12.4.4. 最終用途別市場収益・数量予測

12.4.5. GCC

12.4.5.1. 製品別市場収益・数量予測

12.4.5.2. 配向別市場収益・数量予測

12.4.5.3. 製造工程別市場収益・数量予測

12.4.5.4. 最終用途別市場収益・販売量予測

12.4.6. 北アフリカ

12.4.6.1. 製品別市場収益・販売量予測

12.4.6.2. 配向別市場収益・販売量予測

12.4.6.3. 製造工程別市場収益・販売量予測

12.4.6.4. 最終用途別市場収益・数量予測

12.4.7. 南アフリカ

12.4.7.1. 製品別市場収益・数量予測

12.4.7.2. 用途別市場収益・数量予測

12.4.7.3. 操業別市場収益・数量予測

12.4.7.4. 最終用途別市場収益・数量予測

12.4.8. その他のMEA地域

12.4.8.1. 製品別市場収益・数量予測

12.4.8.2. オリエンテーション別市場収益・数量予測

12.4.8.3. 操業別市場収益・数量予測

12.4.8.4. 最終用途別市場収益・数量予測

12.5. ラテンアメリカ

12.5.1. 製品別市場収益・数量予測

12.5.2. オリエンテーション別市場収益・数量予測

12.5.3. 操業別市場収益・数量予測

12.5.4. 最終用途別市場収益・数量予測

12.5.5. ブラジル

12.5.5.1. 製品別市場収益・数量予測

12.5.5.2. オリエンテーション別市場収益・数量予測

12.5.5.3. 操作別市場収益・数量予測

12.5.5.4. 最終用途別市場収益・数量予測

12.5.6. ラテンアメリカその他

12.5.6.1. 製品別市場収益・数量予測

12.5.6.2. 用途別市場収益・数量予測

12.5.6.3. 操作別市場収益・数量予測

12.5.6.4. 最終用途別市場収益・数量予測

第13章 企業プロファイル

13.1. PVA TePla AG

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. AVS, Inc

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. TevTech, LLC

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. Semicorex Advanced Material Technology Co. Ltd.

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. HTS Vacuum Furnaces

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. HHVサーマルテクノロジーズ社

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. セントール真空工業社

13.7.1. 会社概要

13.7.2. 製品ラインアップ

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. アドバンスト・コーポレーション・フォー・マテリアルズ・アンド・イクイップメント

13.8.1. 会社概要

13.8.2. 製品ラインアップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. グラファイト・ファーネス・システムズ社

13.9.1. 会社概要

13.9.2. 製品ラインアップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. CVD機器株式会社

13.10.1. 会社概要

13.10.2. 製品ラインアップ

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 当社について

15.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖