❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

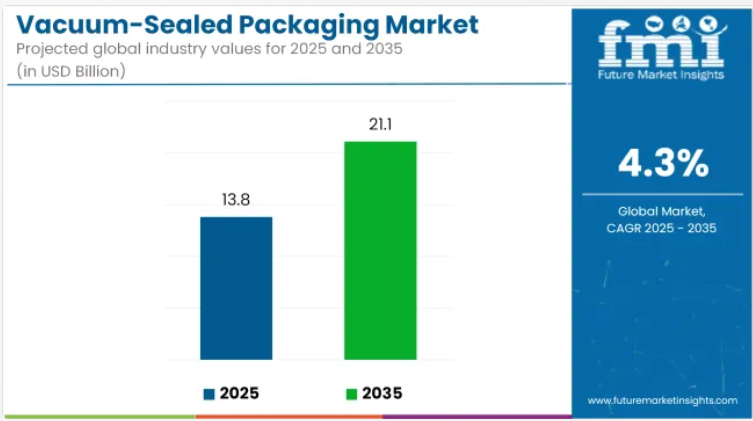

真空包装市場は、2025年の138億米ドルから2035年までに211億米ドルへ成長し、予測期間中に4.3%の年平均成長率(CAGR)を記録すると見込まれております。

2024年の売上高は132億米ドルに達し、製品の保存期間延長と鮮度向上に対する需要増加に支えられた着実な成長を反映しております。

この成長は、食品廃棄物の削減と持続可能性に対する意識の高まりによるものであり、真空密封包装技術の普及を促進しています。包装材料と技術の革新により効率性と様々な産業への訴求力が向上したことも、市場の拡大をさらに後押ししています。

2025年3月、責任ある包装ソリューションの開発・製造における世界的リーダーであるアムコール社は、サステナビリティ部門においてフレキシブル包装功績賞の銀賞を2部門で受賞いたしました。アムコール社の「モダ」真空包装ソリューションは、生肉加工業者向けに設計された合理化されたチューブ状ロールストックとオンデマンド製袋システムです。

モダシステムには、より持続可能なフィルムオプションが含まれております。アムコール社のエコタイト®リサイクル対応チューブストックは、従来のシュリンク袋素材に取って代わります。アムコ・フレキシブルズ北米の研究開発担当副社長、ブライアン・カービル氏は次のように述べています。「お客様と環境のために変化をもたらす革新をFPAに認められ、光栄に存じます。受賞したアムコの包装と設備は、当社が材料科学と包装技術における能力をどのように活用し、お客様の成長を促進し、より持続可能なソリューションを提供しているかを示しています」

持続可能性は真空密封包装市場における主要な推進力であり、メーカーはリサイクル可能でエコフレンドリーな素材を用いた包装の生産に注力しています。革新的な取り組みには、軽量でありながら耐久性に優れた素材の開発、改良されたシール技術などのスマート機能の統合、ユーザー快適性を高める人間工学に基づいた設計などが含まれます。

これらの進歩は、世界的な持続可能性目標や規制要件に沿ったものであり、環境に配慮する消費者にとって真空密封包装は魅力的な選択肢となっています。さらに、モジュール式でカスタマイズ可能な包装ソリューションの開発により、ユーザーの効率性と利便性が向上し、市場の成長をさらに促進しています。

食品、医薬品、製造産業における効率的で持続可能な包装ソリューションへの需要増加を背景に、真空密封包装市場は大幅な成長が見込まれています。革新的でエコフレンドリーな技術に投資する企業は、競争上の優位性を獲得すると予想されます。

市場の拡大は、成長を続ける電子商取引分野と、コンパクトで効率的な包装ソリューションへの移行によってさらに支えられています。材料と製造プロセスの継続的な進歩により、真空密封包装市場は予測期間中にステークホルダーにとって収益性の高い機会を提供すると見込まれます。

主要投資セグメント別真空密封包装市場分析

本市場は、材料の種類、最終用途産業、地域別に区分されています。材料の種類別では、ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニリデン(PVDC)、エチレンビニルアルコール(EVOH)、ポリアミド(PA)などのプラスチック材料、およびPETやPVCなどのその他材料で構成されています。最終用途産業別では、食品、医薬品、電子、工業製品、消費財に分類されます。

地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカを対象に分析が行われています。

食品分野が保存期間延長と衛生保証の主要用途として台頭

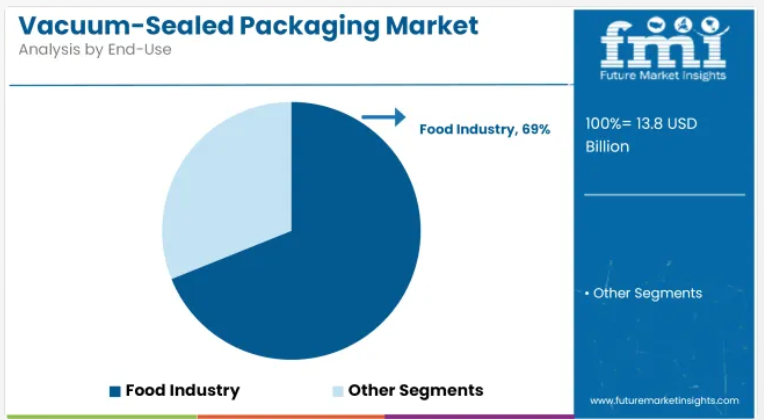

食品産業は、生鮮食品および加工食品カテゴリー全体における鮮度保持、保存期間延長、微生物汚染防止の重要なニーズに後押しされ、2025年までに世界の真空密封包装市場の68.9%を占めると推定されています。真空密封形式は、肉類、鶏肉、魚介類、乳製品、ベーカリー製品、調理済み食品に広く採用されています。

EVOH、ナイロン、PEを組み込んだ多層バリアフィルムは、最適な酸素透過率と耐湿性を提供するために利用されてきました。熱成形およびプレフォームパウチシステムは、真空チャンバーまたはインラインシステムと組み合わせて広く使用され、製品の変形を最小限に抑え、高い真空効率を確保しています。

食品加工業者およびコールドチェーン物流事業者は、クリーンラベルのトレンド、小分け小売商品、輸出グレードの保存基準をサポートするために真空密封包装を採用しています。改質雰囲気包装(MAP)の統合と真空スキン包装(VSP)のバリエーションは、プレミアムSKUの差別化と製品視認性の向上で注目を集めています。HACCP、USDA、EUの食品安全規制への準拠は、グローバル食品サプライチェーンにおける真空密封システムの採用をさらに強化しました。持続可能性への要請は、企業のESG目標と変化する消費者期待に沿った、リサイクル可能な真空パウチやバイオベースフィルム代替品の開発を促進しています。

ポリ塩化ビニリデン(PVDC)主導の真空包装システム導入

ポリ塩化ビニリデン(PVDC)装置は、食品・医薬品施設における大量連続包装作業への適性から、2025年までに世界の真空密封包装システム導入の56.4%を占めると予測されております。PVDCは、成形・充填・シール・切断工程を一体化し、手動の介入を削減するとともに衛生管理を向上させる点で採用されております。

プログラム可能な真空レベル、インライン漏れ検知、カスタマイズ可能なダイ構成により、真空シール効率が向上しております。PA/PE、PET/PE、ラミネート構造などの材料が使用され、真空適用時の高いシール完全性と機械的強度を実現しております。

世界のFMCGメーカーや共同包装業者は、迅速な切り替えと低運用コストによる拡張可能な包装能力を実現するため、PVDCラインを信頼して採用しています。デュアルレーン構成とサーボ駆動システムにより、マルチパックやポーションパック形式でのスループットがさらに最適化されました。

衛生的な機械設計、ロボットによる積載システム、スマート診断機能への投資により、厳格な規制環境下での導入が支援されております。インダストリー4.0プロトコルとの統合および持続可能性に配慮した包装形式との連携により、PVDCは真空密封包装における将来を見据えたソリューションとしての地位を確立しております。

国別分析

アメリカ合衆国

アメリカ合衆国は、食品および非食品産業における堅調な需要に後押しされ、真空包装の主要市場の一つであり続けております。新鮮で最小限の加工を施した食品への需要の高まりが、肉製品、乳製品、および調理済み食品における真空包装の使用を促進しております。また、電子商取引の台頭も業界の成長を後押ししており、企業は製品の安全性と長期保存を実現する信頼性の高い包装ソリューションを求めております。

環境持続可能性への課題から、メーカーは生分解性・リサイクル可能な真空包装ソリューションの開発を迫られています。規制当局による厳格な包装規制が、生分解性および高バリア包装材料の革新を促進しています。

包装分野における自動化の進展は効率性とコスト削減をもたらし、真空包装ソリューションの企業への魅力が高まっています。米国産業における継続的な技術開発は、予測期間中に着実な成長が見込まれます。

英国

英国の真空包装包装産業は、食品廃棄物の削減と環境に優しい包装ソリューションへの消費者関心の高まりを背景に、着実に成長を続けております。食品分野が依然として主要な牽引役であり、生鮮食品、乳製品、冷凍食品における真空包装の需要が増加しております。小売業者は保存期間の延長と製品安全性の向上に注力しており、これが真空包装の採用拡大につながっております。

政府による持続可能性への圧力により、リサイクル可能かつ生分解性包装への移行が促進されています。企業が効率性を追求する中で、高バリアフィルムや調整雰囲気包装(MAP)などの特殊包装技術が台頭しています。

真空包装は、安全かつ安定した食品保存を可能とするオンライン食料品配送の拡大により、さらに後押しされています。医薬品や電子からなる非食品分野も、真空包装ソリューションの幅広い適用可能性を示すことで産業需要を増加させ、その役割を果たしています。

中国

中国の真空包装産業は、国内の食品加工セクターの成長と都市化を背景に、年平均成長率(CAGR)4.9%で拡大が見込まれています。拡大する中産階級層が求める便利で耐久性のある包装食品は、真空包装の需要を刺激しています。食品安全の確保に向けた政府の取り組みや厳格な規制ガイドラインも、産業成長の推進力となっています。

電子商取引やオンライン食品配達サイトの発展により、製品の品質を維持するための安全な包装材料への需要が高まっています。持続可能性への関心から、メーカーは生分解性やリサイクル可能な真空密封包装の開発を推進しており、これは中国のグリーン包装プログラムに沿ったものです。

医薬品や工業製品を含む非食品産業においても、製品保護を強化するため真空密封包装の利用が増加しています。継続的な技術革新と変化する消費者ニーズにより、中国は国際的な真空包装産業において依然として主要な役割を担っています。

インド

インドの真空包装産業は年平均成長率(CAGR)5.7%で発展し、最も成長の速い分野の一つとなる見込みです。食品加工セクターの急速な成長、可処分所得の増加、ライフスタイルの変化が真空包装の需要を牽引しています。

都市化と加工食品・包装食品への傾向が産業成長を牽引しています。食品安全と包装基準に焦点を当てた政府プログラムが、真空密封ソリューションへのビジネス拡大を促進しています。

食品注文・配達プラットフォームの成長に伴い、鮮度維持と長期保存を可能にする効率的な包装が求められています。環境問題への関心が高まる中、バイオベースの真空密封包装などエコフレンドリーな選択肢を企業が模索しています。医薬品や家電製品などの非食品産業も、この分野の成長に寄与しています。技術の進歩と消費者の意識向上に伴い、インドの真空包装業界は上昇傾向をたどるでしょう。

日本

日本の真空包装業界は、高度に発達した食品分野と革新への強い注力により、年平均成長率(CAGR)3.5%を記録すると予想されています。生鮮食品や軽加工食品に対する高い需要が、肉・魚介類・調理済み食品における真空包装の成長を促進しています。高バリアフィルムやスマート包装ソリューションといった最新技術が業界の魅力向上に寄与しています。

厳格な食品安全政策と高品質製品への消費者期待により、企業は最大限の保護を実現するため真空包装の導入を迫られています。持続可能性が最優先事項となっており、その結果、メーカーは現在、リサイクル可能かつ生分解性の包装材料を開発しています。

電子や医薬品などの非食品分野も、製品の安定性と長期保存性を維持する真空密封ソリューションの恩恵を受ける見込みです。技術が着実に進歩する中、日本の真空密封包装分野は今後も安定した成長を続けるでしょう。

オーストラリア

オーストラリアの真空包装産業は、持続可能で高品質な包装材料への消費者関心の高まりにより、年平均成長率(CAGR)3.9%で成長すると予測されています。食品分野が最大の領域であり、真空包装は生鮮果物・野菜、乳製品、肉類に広く採用されています。食品廃棄物の最小化とエコフレンドリーな包装材料の促進に対する同国の強い重視が、この領域の成長を後押ししています。

オンライン食料品購入や食品配達サービスの普及により、効果的で長持ちする真空包装の需要が高まっています。政府の政策が環境に優しい包装材の使用を推進しているため、メーカーは生分解性やリサイクル可能な包装材への投資を進めています。

医薬品や工業用包装などの非食品用途も産業成長に寄与しています。環境配慮への関心が高まる中、オーストラリアの産業は予測期間中に着実な成長が見込まれます。

ドイツ

ドイツは真空包装業界において引き続き主導的立場にあり、様々な産業からの高い需要があります。ドイツの先進的な食品加工産業は、長期保存と品質維持のための真空包装の使用を促進しています。

持続可能性への重点的な取り組みは、リサイクル可能かつ堆肥化可能な真空包装製品の創出を促進しています。厳格な包装基準と顧客のエコフレンドリーなソリューションへの需要が、企業に高バリア性かつ軽量な包装技術への投資を促しています。

さらに、電子商取引の成長が市場拡大を後押ししており、企業は製品の安全な輸送のための保護包装ソリューションに注力しています。自動車、医薬品、電子などの非食品産業においても、製品の保護強化を目的とした真空包装の使用が増加しています。技術と持続可能性に焦点を当てたドイツは、国際的な真空包装業界に影響を与え続けています。

韓国

韓国の真空包装包装産業は、堅調な食品産業と高品質包装ソリューションへの消費者需要の高まりを背景に成長を続けております。生鮮食品や調理済み食品への嗜好が、食品小売業や食品配達サービスにおける真空包装包装の需要拡大を牽引しております。オンラインショッピングや食品配達プラットフォームの成長は、安全かつ効率的な包装への需要をさらに高めております。

持続可能性への関心の高まりが、生分解性やリサイクル可能な真空包装材料の開発を促進しています。政府による食品安全と包装規制への重点的な取り組みも、企業に高度な真空包装技術の導入を促しています。

化粧品、医薬品、工業用途などの非食品産業においても、真空包装製品への需要が増加しています。韓国がスマートで持続可能な包装技術の採用を続ける中、真空包装産業は着実な成長を遂げる見込みです。

市場集中度

真空包装産業は、有力なグローバル企業と多数の地域メーカーが共存する比較的集中した構造です。主要企業は高度な技術、確立された流通網、強力な研究開発施設により業界を主導しています。一方で一部地域では小規模メーカーが低コストソリューションで地域需要に応えるなど、分散した状況も見られます。

産業の統合は、専門技術や設備への初期投資コストの高さによって促進されています。大手企業は規模の経済を実現し、低価格と新たなソリューションの提供を可能にしています。高い食品安全基準やエコフレンドリーな包装に対する規制要件も、中小企業の合併や事業撤退を促す圧力となっています。

参入障壁が比較的低い国々では、専門分野や地域に特化することで効率的に収益性を維持できる中小メーカーが存在し、細分化が継続しています。

特に新興国において、包装スタートアップ企業への資金調達が可能な環境は、新規競合他社の存在を可能にしております。しかしながら、自動化技術と環境配慮性の加速化は技術的障壁をもたらし、確立された大企業に有利に働いております。

環境に優しく高性能な包装への需要が高まる中、大手企業が自社の強みを強化するため革新的な企業を買収する動きが加速し、業界の集中化はさらに進む見込みです。

競争環境

2025年から2035年にかけて、既存企業は市場リーダーシップを強化するため、技術革新、持続可能性、戦略的な合併・買収を重視します。効率性向上と変化する規制要件への対応に向け、自動化、高障壁素材、インテリジェント包装ソリューションに多額の投資を行います。

世界的な流通ネットワークの拡大と小売業者・ECプラットフォームとの提携により、競争力を強化しています。環境規制や消費者嗜好に対応するため、生分解性・リサイクル可能な素材への投資を通じて持続可能性を優先しています。

新興スタートアップ企業は、ニッチ分野向けに設計された創造的で低コストなソリューションで産業に新たな風を吹き込みます。バイオベース素材やシンプルなデザインを用いた持続可能な包装に注力し、環境を気遣う消費者の共感を得ています。

デジタル化は重要であり、新興企業はAIを活用した製造手段や消費者直販プラットフォームを活用し、コスト削減と製品の普及促進を図っています。

複数の新規参入企業がベンチャーキャピタルからの資金調達に成功し、事業拡大と大手企業への挑戦を可能にしています。この産業では、イノベーションを加速させるため、新興企業と大手企業間の連携が活発化しています。

産業の主要プレイヤー

- Bemis Company, Inc.

- Mondi Group

- Huhtamaki Oyj

- Constantia Flexibles

- Coveris Holdings S.A.

- Winpak Ltd.

- Klöckner Pentaplast

- Allfo GmbH & Co. KG

- Plastissimo Film Co., Ltd.

- Plastopil Hazorea Company Ltd.

- The Vacuum Pouch Company Ltd.

- JVR Industries, Inc.

- Sorbent Systems

- Invacus LLC

- Promarks Vac Co.

真空包装市場レポートで調査された主要セグメント

素材の種類別:

- プラスチック

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリ塩化ビニリデン(PVDC)

- エチレンビニルアルコール(EVOH)

- ポリアミド(PA)

- その他(PET、PVC)

機械の種類別:

- 外部真空シーラー

- チャンバー式真空包装機

- 熱成形機

- トレイシーラー

- ベルト式真空包装機

プロセス種類別:

- スキン真空包装

- シュリンク真空包装

- マルチチャンバー真空包装

- ラップフィルムベース包装

最終用途産業別:

- 食品

- 医薬品

- 電子

- 工業製品

- 消費財

地域別:

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋地域

- 東欧

- 西欧

- オセアニア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側の参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料供給業者一覧

- 既存および潜在的な購入者一覧

- 供給側の参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去の市場規模(百万米ドル)および数量(単位)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)および数量(単位)予測

- 前年比成長率トレンド分析

- 絶対的機会分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(材料の種類別)

- はじめに/主な調査結果

- 2020年から2024年までの材料の種類別、過去の市場規模(百万米ドル)および数量(単位)の分析

- 2025年から2035年までの材料の種類別、現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測

- プラスチック

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリ塩化ビニリデン(PVDC)

- エチレンビニルアルコール(EVOH)

- ポリアミド(PA)

- その他(PET、PVC)

- 素材の種類別 年間成長率トレンド分析(2020年~2024年)

- 素材の種類別 絶対的機会分析(2025年~2035年)

- 機械の種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 機械の種類別 過去市場規模(百万米ドル)および数量(台)分析(2020年~2024年)

- 機械の種類別、2025年から2035年における現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測

- 外部真空シーラー

- チャンバー式真空包装機

- 熱成形機

- トレイシーラー

- ベルト式真空包装機

- 機械の種類別、2020年から2024年における前年比成長率トレンド分析

- 機械種類別絶対的機会分析(2025年~2035年)

- プロセス種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- プロセス種類別 過去市場規模(百万米ドル)及び数量(台)分析 2020年~2024年

- プロセス種類別 現在及び将来の市場規模(百万米ドル)及び数量(台)分析と予測 2025年~2035年

- スキン真空包装

- シュリンク真空包装

- マルチチャンバー真空包装

- ラップフィルムベース包装

- プロセス種類別 年間成長率分析(2020年~2024年)

- プロセス種類別 絶対的機会分析(2025年~2035年)

- エンドユーザー産業別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)及び数量(単位)のエンドユーザー産業別分析(2020年~2024年)

- 現在及び将来の市場規模(百万米ドル)及び数量(単位)のエンドユーザー産業別分析と予測(2025年~2035年)

- 食品

- 医薬品

- 電子

- 産業製品

- 消費財

- 最終用途産業別前年比成長率分析(2020年~2024年)

- 最終用途産業別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別歴史的市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 地域別市場規模(百万米ドル)及び数量(単位)の現状分析と予測(2025年~2035年)

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析(2020年~2024年)及び予測(2025年~2035年) 国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)の予測、2025年から2035年

- 国別

- 材料タイプ別

- 機械種類別

- プロセス種類別

- 最終用途産業種類別

- 市場魅力度分析

- 国別

- 材料種類別

- 機械種類別

- プロセス種類別

- 最終用途産業種類別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ諸国

- 材料タイプ別

- 機械種類別

- プロセス種類別

- 最終用途産業種類別

- 国別

- 市場魅力度分析

- 国別

- 材料種類別

- 機械種類別

- プロセス種類別

- 最終用途産業種類別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(台数)の予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 素材種類別

- 機械種類別

- プロセス種類

- 最終産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 機械種類別

- プロセス種類

- 最終産業別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の傾向分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- 中国

- 日本

- 韓国

- 材料の種類別

- 機械種類別

- プロセスタイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料種類別

- 機械種類別

- プロセスタイプ別

- 最終用途産業別

- 主なポイント

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年、 国別

- 過去の市場規模(百万米ドル)及び数量(単位)の推移分析:市場分類別、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)の予測:市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 材料種類別

- 機械種類別

- プロセス種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料種類別

- 機械の種類別

- プロセス種類別

- 最終用途産業の種類別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の推移分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 材料種類別

- 機械種類別

- プロセスタイプ別

- 最終用途産業

- 市場魅力度分析

- 国別

- 材料種類別

- 機械種類別

- プロセスタイプ別

- 最終用途産業

- 主なポイント

- 中東アフリカ(MEA)市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析:市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)の予測:市場分類別、2025年から2035年

- 国別

- GCC

- 中東アフリカ

- 材料種類別

- 機械種類別

- プロセスタイプ別

- 最終産業別

- 国別

- 市場魅力度分析

- 国別

- 材料種類別

- 機械種類別

- プロセスタイプ別

- 最終産業別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 材料種類別

- 機械種類別

- プロセス種類別

- 最終用途産業種類別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 機械種類別

- プロセス種類別

- 最終用途産業種類別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 機械種類別

- プロセス種類別

- 最終用途産業種類別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 材料種類別

- 機械種類別

- プロセスタイプ種類別

- 最終用途産業種類別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 材料種類別

- 機械種類別

- プロセスタイプ種類別

- 最終用途産業種類別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 素材種類別

- 機械種類別

- プロセスタイプ別

- 最終用途産業別

- 競合分析

- 競合ディープダイブ

- カバリス・ホールディングスS.A.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ベミス・カンパニー(現アムコール傘下)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- コンスタンティア・フレキシブルズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- モンディ・グループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- プラスティッシモ・フィルム株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- フッタマキ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- プラスティピル・ハゾレア株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Winpak Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- The Vacuum Pouch Company Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- クレックナー・ペンタプラスト

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- カバリス・ホールディングスS.A.

- 競合ディープダイブ

- 使用された仮定および頭字語

- 調査方法

表一覧

- 表 1:地域別の世界市場価値(百万米ドル)予測、2020 年~2035 年

- 表 2:地域別の世界市場規模(単位)予測、2020 年~2035 年

- 表3:素材種類別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表4:素材種類別グローバル市場数量(単位)予測(2020-2035年)

- 表5:機械種類別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表6:機械種類別世界市場規模(台数)予測、2020-2035年

- 表7:プロセス種類別世界市場規模(百万米ドル)予測、2020-2035年

- 表8:プロセス種類別世界市場規模(台数)予測、2020-2035年

- 表9:用途産業別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表10:用途産業別グローバル市場規模(台数)予測(2020-2035年)

- 表11:国別北米市場規模(百万米ドル)予測(2020-2035年)

- 表12:北米市場規模(単位)予測(国別、2020-2035年)

- 表13:北米市場規模(百万米ドル)予測(材料の種類別、2020-2035年)

- 表14:北米市場規模(単位数)の材料種類別予測(2020-2035年)

- 表15:北米市場規模(百万米ドル)の機械種類別予測(2020-2035年)

- 表16:北米市場規模(単位数)の機械種類別予測(2020-2035年)

- 表17:北米市場規模(百万米ドル)の工程種類別予測(2020-2035年)

- 表18:北米市場規模(台数)の工程種類別予測(2020-2035年)

- 表19:北米市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表20:北米市場規模(単位数)の最終用途産業別予測(2020-2035年)

- 表21:ラテンアメリカ市場規模(百万米ドル)の国別予測(2020-2035年)

- 表22:ラテンアメリカ市場規模(単位数)の国別予測(2020-2035年)

- 表23:ラテンアメリカ市場規模(百万米ドル)-材料種類別予測(2020-2035年)

- 表24:ラテンアメリカ市場規模(台数)-材料種類別予測(2020-2035年)

- 表25:ラテンアメリカ市場規模(百万米ドル)-機械種類別予測(2020-2035年)

- 表26:ラテンアメリカ市場規模(台数)予測(機械の種類別、2020-2035年)

- 表27:ラテンアメリカ市場規模(百万米ドル)予測(プロセスタイプ別、2020-2035年)

- 表28:ラテンアメリカ市場規模(台数)予測(プロセスタイプ別、2020-2035年)

- 表29:ラテンアメリカ市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表30:ラテンアメリカ市場規模(台数)の最終用途産業別予測(2020-2035年)

- 表31:ヨーロッパ市場規模(百万米ドル)の国別予測(2020-2035年)

- 表32:ヨーロッパ市場規模(単位数)国別予測、2020-2035年

- 表33:ヨーロッパ市場規模(百万米ドル)材料種類別予測、2020-2035年

- 表34:ヨーロッパ市場規模(単位数)材料種類別予測、2020-2035年

- 表35:ヨーロッパ市場規模(百万米ドル)予測(機械の種類別、2020-2035年)

- 表36:ヨーロッパ市場規模(単位)予測(機械の種類別、2020-2035年)

- 表37:ヨーロッパ市場規模(百万米ドル)予測(プロセスタイプの種類別、2020-2035年)

- 表38:ヨーロッパ市場規模(台数)の工程種類別予測、2020-2035年

- 表39:ヨーロッパ市場規模(百万米ドル)の最終用途産業別予測、2020-2035年

- 表40:ヨーロッパ市場規模 (単位)最終用途産業別予測、2020-2035年

- 表41:東アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表42:東アジア市場規模(単位)国別予測、2020-2035年

- 表43:東アジア市場規模(百万米ドル)材料の種類別予測、2020-2035年

- 表44:東アジア市場規模(単位)材料の種類別予測、2020-2035年

- 表45:東アジア市場規模(百万米ドル)予測(機械の種類別、2020-2035年)

- 表46:東アジア市場規模(台数)予測(機械の種類別、2020-2035年)

- 表47:東アジア市場規模(百万米ドル)予測(プロセスタイプの種類別、2020-2035年)

- 表48:東アジア市場規模(台数)予測(工程種類別、2020-2035年)

- 表49:東アジア市場規模(百万米ドル)予測(最終用途産業別、2020-2035年)

- 表50:東アジア市場規模(台数)予測(最終用途産業別、2020-2035年)

- 表51:南アジア市場規模(百万米ドル)予測(国別、2020-2035年)

- 表52:南アジア市場規模(台数)予測(国別、2020-2035年)

- 表53:南アジア市場規模(百万米ドル)予測(材料の種類別、2020-2035年)

- 表54:南アジア市場規模(単位数)予測(材料種類別、2020-2035年)

- 表55:南アジア市場規模(百万米ドル)予測(機械種類別、2020-2035年)

- 表56:南アジア市場規模(台数)予測(機械の種類別)、2020-2035年

- 表57:南アジア市場規模(百万米ドル)予測(プロセスタイプの種類別)、2020-2035年

- 表58:南アジア市場規模(台数)予測(プロセスタイプの種類別)、2020-2035年

- 表59:南アジア市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表60:南アジア市場規模(台数)の最終用途産業別予測(2020-2035年)

- 表61:オセアニア市場規模 (百万米ドル)国別予測、2020-2035年

- 表62:オセアニア市場規模(単位)国別予測、2020-2035年

- 表63:オセアニア市場規模(百万米ドル)材料種類別予測、2020-2035年

- 表64:オセアニア市場規模 (単位) 材料種類別予測、2020-2035年

- 表65:オセアニア市場規模(百万米ドル) 機械種類別予測、2020-2035年

- 表66:オセアニア市場規模(単位)予測(機械の種類別、2020-2035年)

- 表67:オセアニア市場規模(百万米ドル)予測(プロセス種類別、2020-2035年)

- 表68:オセアニア市場規模(単位)予測(プロセス種類別、2020-2035年)

- 表69:オセアニア市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表70:オセアニア市場規模(台数)の最終用途産業別予測(2020-2035年)

- 表71:中東アフリカ市場規模(百万米ドル)の国別予測(2020-2035年)

- 表72:中東アフリカ地域(MEA)市場規模(単位)国別予測、2020-2035年

- 表73:中東アフリカ地域(MEA)市場規模(百万米ドル)材料種類別予測、2020-2035年

- 表74:中東アフリカ地域(MEA)市場規模(単位)材料種類別予測、2020-2035年

- 表75:中東アフリカ市場規模(百万米ドル)予測(機械タイプ別)、2020-2035年

- 表76:中東アフリカ市場規模(台数)予測(機械タイプ別)、2020-2035年

- 表77:中東アフリカ市場規模(百万米ドル)予測(プロセスタイプ別)、2020-2035年

- 表78:中東アフリカ市場規模(台数)予測(プロセス種類別)、2020-2035年

- 表79:中東アフリカ市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表80:中東アフリカ市場規模(台数)予測(最終用途産業別)、2020-2035年

図表一覧

- 図1:世界市場数量(単位)予測 2020-2035

- 図2:世界市場価格分析

- 図3:世界市場価値(百万米ドル)予測 2020-2035

- 図4:素材種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図5:素材種類別グローバル市場前年比成長率比較(2025-2035年)

- 図6:材料種類別グローバル市場魅力度分析

- 図7:機械種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:機械種類別グローバル市場前年比成長率比較(2025-2035年)

- 図9:機械種類別グローバル市場魅力度分析

- 図10:プロセス種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:プロセス種類別グローバル市場前年比成長率比較(2025-2035年)

- 図12:プロセス種類別グローバル市場魅力度分析

- 図13:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:最終用途産業別グローバル市場前年比成長率比較(2025-2035年)

- 図15:最終用途産業別グローバル市場魅力度分析

- 図16:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析(2025年及び2035年)

- 図17:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図18:地域別グローバル市場魅力度分析

- 図19:北米市場の増分機会(2025-2035年)

- 図20:ラテンアメリカ市場の増分機会(2025-2035年)

- 図21:ヨーロッパ市場の増分機会(2025-2035年)

- 図22:東アジア市場における増分収益機会(2025-2035年)

- 図23:南アジア市場における増分収益機会(2025-2035年)

- 図24:オセアニア市場における増分収益機会(2025-2035年)

- 図25:中東アフリカ市場における増分収益機会(2025-2035年)

- 図26:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図27:北米市場における素材タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における素材タイプ別前年比成長率比較(2025-2035年)

- 図29:北米市場における材料種類別市場魅力度分析

- 図30:北米市場における機械種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における機械種類別前年比成長率比較(2025-2035年)

- 図32:北米市場における機械種類別市場魅力度分析

- 図33:北米市場におけるプロセス種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:北米市場におけるプロセス種類別前年比成長率比較(2025年~2035年)

- 図35:北米市場におけるプロセス種類別市場魅力度分析

- 図36:北米市場における最終用途産業別市場価値シェア及びBPS分析(2025年及び2035年)

- 図37:北米市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図38:北米市場における最終用途産業別市場魅力度分析

- 図39:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:材料種類別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:材料種類別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図42:ラテンアメリカ市場における材料種類別市場魅力度分析

- 図43:ラテンアメリカ市場における機械種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:ラテンアメリカ市場における機械種類別前年比成長率比較(2025年~2035年)

- 図45:ラテンアメリカ市場における機械種類別市場魅力度分析

- 図46:ラテンアメリカ市場におけるプロセス種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図47:ラテンアメリカ市場におけるプロセス種類別前年比成長率比較(2025-2035年)

- 図48:工程種類別ラテンアメリカ市場魅力度分析

- 図49:最終用途産業別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図50:最終用途産業別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図51:最終用途産業別ラテンアメリカ市場魅力度分析

- 図52:国別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:材料種類別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:ヨーロッパ市場における材料種類別前年比成長率比較(2025-2035年)

- 図55:ヨーロッパ市場における材料種類別魅力度分析

- 図56:ヨーロッパ市場における機械種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図57:ヨーロッパ市場における機械種類別前年比成長率比較(2025-2035年)

- 図58:ヨーロッパ市場における機械種類別市場魅力度分析

- 図59:ヨーロッパ市場におけるプロセスタイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図60:ヨーロッパ市場における工程種類別前年比成長率比較(2025-2035年)

- 図61:ヨーロッパ市場における工程種類別魅力度分析

- 図62:ヨーロッパ市場における最終用途産業別市場価値シェア及びBPS分析(2025年及び2035年)

- 図63: ヨーロッパ市場:最終用途産業別前年比成長率比較(2025-2035年)

- 図64:ヨーロッパ市場:最終用途産業別市場魅力度分析

- 図65:東アジア市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:東アジア市場:材料種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:東アジア市場における材料種類別前年比成長率比較(2025-2035年)

- 図68:東アジア市場における材料種類別市場魅力度分析

- 図69:東アジア市場における機械種類別市場価値シェア及びBPS分析(2025年及び2035年)

- 図70:東アジア市場における機械種類別前年比成長率比較(2025年~2035年)

- 図71:東アジア市場における機械種類別魅力度分析

- 図72:東アジア市場におけるプロセスタイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図73:東アジア市場におけるプロセスタイプ別前年比成長率比較(2025-2035年)

- 図74:東アジア市場におけるプロセス種類別魅力度分析

- 図75:東アジア市場における最終用途産業別価値シェア及びBPS分析(2025年及び2035年)

- 図76:東アジア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図77:東アジア市場における最終用途産業別魅力度分析

- 図78:南アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図79:南アジア市場における材料種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図80:南アジア市場における材料種類別前年比成長率比較(2025-2035年)

- 図81:南アジア市場における材料種類別魅力度分析

- 図82:南アジア市場における機械種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図83:南アジア市場における機械種類別前年比成長率比較(2025年~2035年)

- 図84:南アジア市場における機械種類別魅力度分析

- 図85:南アジア市場におけるプロセス種類別価値シェア及びBPS分析(2025年及び2035年)

- 図86:南アジア市場におけるプロセス種類別前年比成長率比較(2025-2035年)

- 図87:南アジア市場における工程種類別魅力度分析

- 図88:南アジア市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図89:南アジア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図90:南アジア市場における最終用途産業別魅力度分析

- 図91:オセアニア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図92:オセアニア市場における材料種類別市場価値シェア及びBPS分析(2025年及び2035年)

- 図93:オセアニア市場における材料種類別前年比成長率比較(2025年~2035年)

- 図94:オセアニア市場における材料種類別市場魅力度分析

- 図95:オセアニア市場における機械種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図96:オセアニア市場における機械種類別前年比成長率比較(2025-2035年)

- 図97:オセアニア市場における機械種類別市場魅力度分析

- 図98:オセアニア市場におけるプロセス種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図99:オセアニア市場におけるプロセス種類別前年比成長率比較(2025年~2035年)

- 図100:オセアニア市場におけるプロセス種類別市場魅力度分析

- 図101:オセアニア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図102:オセアニア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図103:オセアニア市場における最終用途産業別市場魅力度分析

- 図104:中東アフリカ地域(MEA)市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図105:中東アフリカ地域(MEA)市場における材料種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図106:中東アフリカ地域(MEA)市場における材料種類別前年比成長率比較(2025-2035年)

- 図107:素材種類別中東アフリカ市場魅力度分析

- 図108:機械種類別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図109:機械種類別中東アフリカ市場前年比成長率比較(2025-2035年)

- 図110:機械種類別中東アフリカ市場魅力度分析

- 図111:プロセス種類別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図112:プロセス種類別中東アフリカ市場前年比成長率比較(2025-2035年)

- 図113:中東アフリカ市場におけるプロセス種類別市場魅力度分析

- 図114:中東アフリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図115:中東アフリカ市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図116:最終用途産業別中東アフリカ市場魅力度分析

- 図117:グローバル市場 – 階層構造分析

- 図118:グローバル市場 – 企業シェア分析