❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

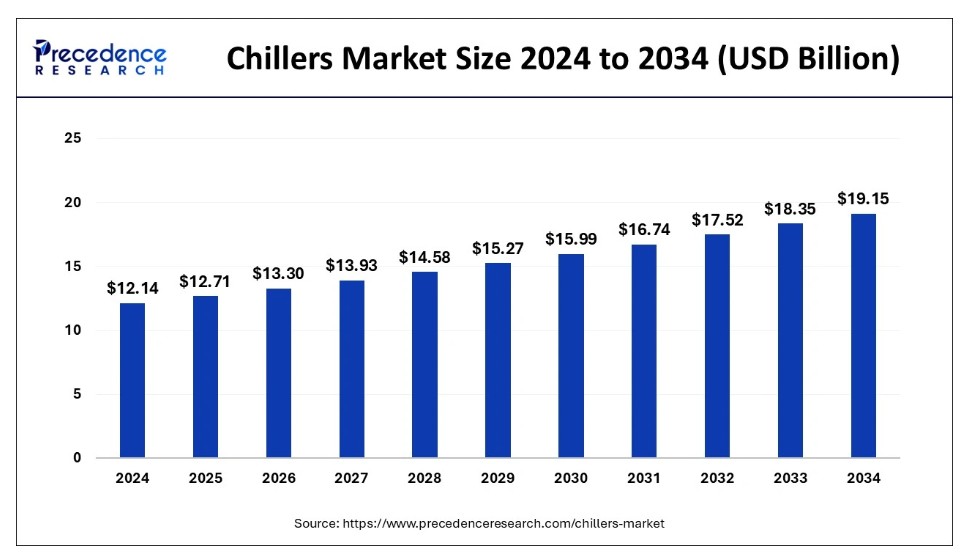

世界の冷却装置市場規模は2024年に121億4000万米ドルと算出され、2034年までに約191億5000万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)4.66%で拡大する見込みである。

チラー市場 主要ポイント

- アジア太平洋地域は2024年に46%の最高市場シェアで世界市場をリードした。

- タイプ別では、スクリュー式チラーセグメントが2025年から2034年にかけて最大の市場シェアを占めると予測される。

- 製品タイプ別では、水冷式チラーセグメントが2025年から2034年にかけて最大の市場シェアを占めると予想される。

- エンドユーザー別では、化学・石油化学セグメントが2025年から2034年にかけて最高の市場シェアを占めると予測される。

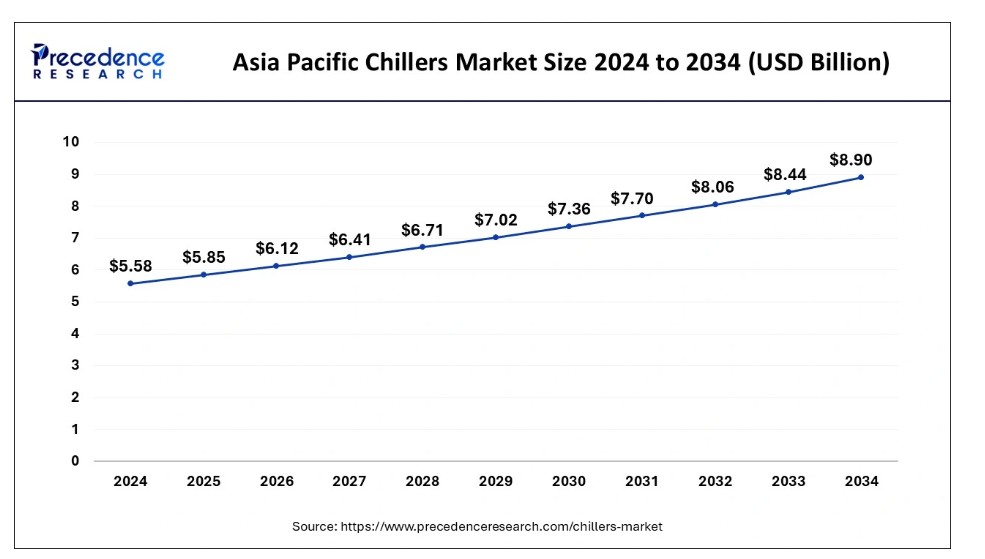

アジア太平洋地域のチラー市場規模と成長(2025年~2034年)

アジア太平洋地域のチラー市場規模は、2024年に55億8000万米ドルと評価され、2034年までに約89億米ドルに達すると予測されており、CAGR 4.78%で成長すると見込まれています。

アジア太平洋地域は世界のチラー市場を牽引している。エネルギー効率の高い冷却ソリューションの普及加速、工業化、都市化が同地域の競争力を確固たるものにしている。さらに、建設活動の拡大と産業セクターの成長が、チラー企業の急成長と価値向上を大きく支えている。オフィスや住宅における空調システムへの高い需要が、チラー製品の生産拡大を促進している。

欧州も重要なチラー市場であり、様々なエンドユーザー産業における冷却装置への需要が顕著である。この市場は、省エネルギーで環境に優しい冷却ソリューションへの需要増加、スマートビル技術の導入拡大、厳格な環境規制によって牽引されている。ドイツは多くの製造業と省エネルギー冷却ソリューションへの需要増加により、欧州最大のチラー市場である。

北米のチラー市場は顕著な成長率を示している。産業用途における冷却需要の増加が北米チラー市場を牽引する主要因である。製造、製薬、食品・飲料加工などの産業では、数多くの工業プロセスにおいて精密な温度制御が求められる。これらの分野は拡大・進化を続けており、信頼性が高く効率的な冷却システムの必要性が高まっている。

こうした産業が進化しインフラをアップグレードするにつれ、信頼性と効率性を兼ね備えた冷却システムの需要が増加している。インテリジェント技術の導入、IoT対応監視・制御システム、強化された予知保全機能は次世代チラーの需要を促進している。企業はエネルギー効率の最大化、ダウンタイムの最小化、システム全体の性能向上を実現する革新的なソリューションをますます求めている。

市場概要

チラー市場とは、空調、冷凍、工業プロセスなど様々な用途で使用される冷却システムであるチラーを製造・販売する産業を指す。チラーは水やその他の流体の温度を下げるために使用され、その冷却された流体で空間や設備を冷却します。

この市場には、空冷式チラー、水冷式チラー、吸収式チラー、遠心式チラーなど、様々なタイプのチラーの製造業者、販売業者、供給業者が含まれます。市場は、商業・住宅建築における空調・冷凍需要の増加、産業成長、チラー技術の進歩によって牽引されています。

チラーは産業分野で発電、食品飲料加工、医薬品製造などの冷却プロセスに広く活用されている。これらの産業の成長がチラー需要を押し上げている。また、省エネルギーと環境持続性に関する政府規制が、低エネルギー消費・温室効果ガス排出量の少ない高効率チラーの需要を牽引している。

しかしながら、初期費用と維持管理コストの高さ、技術的制約が市場成長の阻害要因となる見込みです。チラーの購入・設置には高額な費用がかかるため、顧客の投資意欲を削ぐ可能性があります。また定期的なメンテナンスが必要であり、総所有コスト(TCO)を押し上げ、一部の顧客にとって魅力低下要因となり得ます。技術進歩により効率的でコスト効率の高いチラーが開発されているものの、一部の技術的制約が成長を妨げる恐れがあります。

COVID-19パンデミックに備えて各国政府が実施したロックダウン措置は、需要と供給に一部マイナスの影響を与える一方、医療施設からの需要増加によるプラスの影響もあり、チラー市場に複雑な影響を与えています。パンデミックがチラー市場に与える長期的な影響は依然として不透明です。パンデミックの期間と深刻度、そして経済回復のペースに依存するでしょう。

チラー市場成長要因

商業・住宅建築物の需要拡大に伴い、空調システム需要の増加が市場需要を牽引。市場成長を促進する主な要因は以下の通り:

- 空調需要の増加

- チラー技術の進歩

- エネルギー効率規制

- 産業セクターの成長

市場動向

推進要因

空調需要の増加が市場見通しを明るくする

空調システムは空気温度を下げる冷却技術を必要とし、チラーは多くの空調システムに不可欠である。地球温暖化と都市化の進展に伴い空調システム需要が増加するにつれ、チラー需要も拡大すると予想される。チラーは住宅、商業ビル、産業施設、車両など様々な環境で使用される。これらの環境では、チラーは空気冷却に用いられ、快適性の向上、湿度低減、空気質の維持に寄与する。

特に新興経済国における建設業界の成長も、空調需要を牽引し、ひいてはチラー需要の増加につながると予想される。建築物の増加に伴い、空調システムおよびチラーの需要は増加すると予測される。したがって、空調システムへの需要増は今後数年間でチラー市場の成長を牽引すると見込まれる。空調システムにおけるチラーの採用は、高効率チラーがエネルギー消費削減と炭素排出量低減に寄与するため、省エネルギーソリューションへの需要増加とも合致する。

エネルギー効率規制

エネルギー効率と環境持続可能性に関する政府規制や基準は、多くの国々、特に先進経済国においてますます厳格化している。例えば2021年9月、欧州連合(EU)はエコデザイン指令に基づく新たなエネルギー効率規制を導入し、EU域内で販売される全ての新型空調ユニットに対し、より高いエネルギー効率基準の達成を義務付けた。

この新規制は冷却能力12kW以下の全空調機器に適用され、商業施設や住宅ビルで使用される多くのチラーが含まれます。これにより、エネルギー消費量が少なく温室効果ガス排出量の少ない高効率チラーへの需要が高まっています。これらは建物や産業施設におけるエネルギー消費の主要な要因です。

結果として、チラーのエネルギー効率向上は、エネルギー消費削減と持続可能性目標達成のための重点分野となっています。高効率チラーは先進技術と革新的な設計により、冷却性能を維持しながらエネルギー消費を削減します。

エネルギー効率に関する規制や基準は、新築プロジェクトと改修プロジェクトの両方で高効率チラーの需要を牽引しています。場合によっては、高効率チラーの導入を促進するため、政府による補助金やリベートも利用可能です。

より多くの国がエネルギー効率規制を導入し、企業がカーボンフットプリントの削減と持続可能性への取り組み強化を図るにつれ、高効率チラーの需要は拡大すると予想される。これは高効率チラーメーカーがチラー市場でより大きなシェアを獲得する機会となる。

主要な市場課題

初期費用と維持管理コストの高さが市場の障壁となっている

チラー、特に先進技術や素材を採用した高効率モデルは、購入・設置費用が高額になりがちです。チラーの高額な初期費用は、予算が限られた中小企業や建物所有者にとって参入障壁となり、一部市場での需要を抑制する要因となります。さらに、高額な初期費用に加え、チラーは寿命にわたって多額の維持管理費や修理費を必要とする場合もあります。

定期的なメンテナンスはチラーの効率的かつ信頼性の高い稼働に不可欠ですが、これにより総所有コストが増加します。部品の定期的な修理や交換の必要性も所有コストを押し上げ、建物所有者の投資収益率を低下させる可能性があります。

こうした障壁を克服するため、チラーメーカーは高効率チラーの購入・設置を容易にする融資オプションやリース契約の提供を拡大しています。さらに、一部のメーカーは自己診断機能やその他の先進技術を組み込むことで、重大な問題に発展する前に課題を検知・修正し、チラーのメンテナンス要件削減に注力している。したがって、初期費用とメンテナンスコストの高さがチラー市場の障壁となる一方で、メーカーはこれらの課題に対処し、より幅広い顧客層にとってチラーをより入手しやすく費用対効果の高いものにしている。

主要な市場機会

予測期間中に機会を創出する可能性が高い要因は以下の通りです。

- 再生可能エネルギー源の採用拡大

- スマート技術とモノのインターネット(IoT)

- エネルギー効率の高いソリューションへの需要増加

技術的進歩

チラー市場は流通と生産において進化を遂げており、冷却システム向けの先進的な応用技術が展開されています。チラー市場における技術的進歩は、圧縮機技術と熱回収システムを特徴としています。チラー向けスマート技術にはAI・機械学習とIoTが含まれる。遠心式チラーには主に磁気軸受コンプレッサーが搭載され、エネルギー消費を削減する。一方で、これは支援環境である。

チラーにおけるIoTは、センサーがIoTに接続される形で位置付けられる。これによりリアルタイム監視、自動制御、メンテナンスが実現する。AIとMLは個別最適化された冷却戦略に活用される。一部のチラーでは廃熱回収システムが導入され、廃熱を温水生成など多目的に利用しています。さらなる進歩として、地域冷房システム、コンパクト設計、モジュール式システムが挙げられます。チラー市場における最新技術は可変速ファンです。この技術は冷却能力を調整し、建物の冷却負荷とバランスを取ります。この省エネルギー技術は効率レベルを向上させるとともに、部品の摩耗を抑制します。

タイプ別インサイト

タイプ別では、スクリュー式チラー、スクロール式チラー、遠心式チラー、その他に分類され、スクリュー式チラーセグメントが市場の大部分を占める。スクリュー式チラーは商業・産業用途で広く使用され、高い冷却能力を提供する。空冷式と水冷式の両構成が存在する。

さらに、使用するチラーの種類は、特定の用途や建物・施設の冷却要件によって異なります。各タイプのチラーには長所と短所があり、建物所有者や運営者は、特定のニーズと予算に基づいて適切なタイプを選択する必要があります。

製品タイプ別インサイト

製品タイプ別では、チラー市場は空冷式チラーと水冷式チラーに分類され、水冷式チラーが市場の大部分を占めています。水冷式チラーは空冷式チラーよりも効率が高く、より大きな冷却能力を提供します。ただし、より大規模な設置プロセスと追加のインフラが必要であり、これが総コストを押し上げる可能性があります。これらのチラーは水を冷却媒体として使用し、水から熱を除去するために別途冷却塔または凝縮器を必要とします。通常、空冷式チラーよりもエネルギー効率が高く、大規模な商業・産業用途で頻繁に使用されます。

エンドユーザー別インサイト

エンドユーザー別では、チラー市場は化学・石油化学、食品・飲料、医療、その他に分類され、化学・石油化学分野が市場の大部分を占めています。化学・石油化学産業では、反応容器、蒸留塔、その他のプロセス機器の冷却など、様々な用途でチラーが広く使用されています。この産業では多くの工程で精密な温度制御が不可欠であるため、チラーの高い冷却能力が特に重要である。さらに、化学・石油化学製品への需要増加に伴い、新規生産施設の建設や既存施設の拡張が進んでおり、チラーなどの冷却装置の需要を牽引している。

チラー市場主要企業

- Carrier Global Corporation

- Mitsubishi Electric Corporation

- Daikin Industries Ltd

- Dimplex Thermal Solutions

- LG Electronics

- Johnson Controls International Plc

- Gree Electric Appliances Inc of Zhuhai

- Midea Group Co. Ltd

- Thermax Ltd,

- Trane Technologies Plc.

最近の動向

2025年3月、産業用・快適空調・データセンター空調機器のトップメーカーであるスマート・チラー・グループは、オイルフリー磁気浮上式コンプレッサーを搭載した次世代空冷式チラー「AeroPure AFシリーズ」を発表した。AFシリーズは72の事前構成済みモデルで提供され、うち36モデルはデータセンター冷却用(容量211~2500kW)、残り36モデルは快適空調用(容量211~1800kW)である。

2025年3月、スマートで安全、健康的で持続可能なビルディングの世界的リーダーであるジョンソンコントロールズは、データセンター分野での需要増加に対応するため、主力製品であるヨーク®ブランドのYVAM空冷式磁気軸受チラーの欧州向け供給を拡大した。

2025年2月、三菱重工業グループの一部門である三菱重工サーマルシステムズ株式会社は、遠心式チラーと冷水ポンプ、冷却水ポンプ、冷却塔などの関連機器を統合管理するための新バージョン「エネコンダクター熱源制御システム」の導入を発表しました。今春ラインナップに加わる新型EC-8モデルは、最大8台の遠心式チラーユニットの管理を可能とする。

2024年8月、トレーン・テクノロジーズはオーストラリア市場向けR290チラーおよびヒートポンプの発売を発表した。この投入により、オーストラリアのチラー市場成長と需要が促進される見込み。

レポート対象セグメント

タイプ別

- スクリュー式チラー

- スクロール式チラー

- 遠心式チラー

- その他

製品タイプ別

- 空冷式チラー

- 水冷式チラー

エンドユーザー別

- 化学・石油化学

- 食品・飲料

- 医療

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19がチラー市場に与える影響

5.1. COVID-19の状況:チラー産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章. 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 タイプ別グローバルチラー市場

8.1. タイプ別チラー市場収益と販売数量

8.1.1 スクリュー式チラー

8.1.1.1. 市場収益と数量予測

8.1.2. スクロール式チラー

8.1.2.1. 市場収益と数量予測

8.1.3. 遠心式チラー

8.1.3.1. 市場収益と数量予測

8.1.4. その他

8.1.4.1. 市場収益と販売数量予測

第9章 グローバルチラー市場:製品タイプ別

9.1. 製品タイプ別チラー市場収益と販売数量

9.1.1. 空冷式チラー

9.1.1.1. 市場収益と販売数量予測

9.1.2. 水冷式チラー

9.1.2.1. 市場収益と販売数量予測

第10章 グローバルチラー市場:エンドユーザー別

10.1. エンドユーザー別チラー市場収益と販売量

10.1.1. 化学・石油化学

10.1.1.1. 市場収益と販売量予測

10.1.2. 食品・飲料

10.1.2.1. 市場収益と販売量予測

10.1.3. 医療

10.1.3.1. 市場収益と販売数量予測

10.1.4. その他

10.1.4.1. 市場収益と販売数量予測

第11章 グローバルチラー市場:地域別推定値とトレンド予測

11.1. 北米

11.1.1. タイプ別市場収益と販売数量予測

11.1.2. 製品タイプ別市場収益・数量予測

11.1.3. エンドユーザー別市場収益・数量予測

11.1.4. 米国

11.1.4.1. タイプ別市場収益・数量予測

11.1.4.2. 製品タイプ別市場収益・数量予測

11.1.4.3. エンドユーザー別市場収益・数量予測

11.1.5. 北米その他

11.1.5.1. タイプ別市場収益・数量予測

11.1.5.2. 製品タイプ別市場収益・数量予測

11.1.5.3. エンドユーザー別市場収益・数量予測

11.2. 欧州

11.2.1. タイプ別市場収益・数量予測

11.2.2. 製品タイプ別市場収益・数量予測

11.2.3. エンドユーザー別市場収益・数量予測

11.2.4. イギリス

11.2.4.1. タイプ別市場収益・数量予測

11.2.4.2. 製品タイプ別市場収益・数量予測

11.2.4.3. エンドユーザー別市場収益・数量予測

11.2.5. ドイツ

11.2.5.1. タイプ別市場収益・数量予測

11.2.5.2. 製品タイプ別市場収益・数量予測

11.2.5.3. エンドユーザー別市場収益・数量予測

11.2.6. フランス

11.2.6.1. 市場収益と販売数量予測(タイプ別)

11.2.6.2. 市場収益と販売数量予測(製品タイプ別)

11.2.6.3. 市場収益と販売数量予測(エンドユーザー別)

11.2.7. その他の欧州諸国

11.2.7.1. 市場収益と販売数量予測(タイプ別)

11.2.7.2. 製品タイプ別市場収益・数量予測

11.2.7.3. エンドユーザー別市場収益・数量予測

11.3. アジア太平洋地域(APAC)

11.3.1. タイプ別市場収益・数量予測

11.3.2. 製品タイプ別市場収益・数量予測

11.3.3. エンドユーザー別市場収益・数量予測

11.3.4. インド

11.3.4.1. タイプ別市場収益および数量予測

11.3.4.2. 製品タイプ別市場収益および数量予測

11.3.4.3. エンドユーザー別市場収益および数量予測

11.3.5. 中国

11.3.5.1. タイプ別市場収益および数量予測

11.3.5.2. 製品タイプ別市場収益・数量予測

11.3.5.3. エンドユーザー別市場収益・数量予測

11.3.6. 日本

11.3.6.1. タイプ別市場収益・数量予測

11.3.6.2. 製品タイプ別市場収益・数量予測

11.3.6.3. エンドユーザー別市場収益・数量予測

11.3.7. アジア太平洋地域その他

11.3.7.1. タイプ別市場収益・数量予測

11.3.7.2. 製品タイプ別市場収益・数量予測

11.3.7.3. エンドユーザー別市場収益・数量予測

11.4. 中東・アフリカ地域

11.4.1. 市場収益と販売数量予測(タイプ別)

11.4.2. 市場収益と販売数量予測(製品タイプ別)

11.4.3. 市場収益と販売数量予測(エンドユーザー別)

11.4.4. GCC

11.4.4.1. 市場収益と販売数量予測(タイプ別)

11.4.4.2. 製品タイプ別市場収益・数量予測

11.4.4.3. エンドユーザー別市場収益・数量予測

11.4.5. 北アフリカ

11.4.5.1. タイプ別市場収益・数量予測

11.4.5.2. 製品タイプ別市場収益・数量予測

11.4.5.3. エンドユーザー別市場収益・数量予測

11.4.6. 南アフリカ

11.4.6.1. タイプ別市場収益・数量予測

11.4.6.2. 製品タイプ別市場収益・数量予測

11.4.6.3. エンドユーザー別市場収益・数量予測

11.4.7. その他のMEA地域

11.4.7.1. タイプ別市場収益・数量予測

11.4.7.2. 製品タイプ別市場収益・数量予測

11.4.7.3. エンドユーザー別市場収益・数量予測

11.5. ラテンアメリカ

11.5.1. タイプ別市場収益・数量予測

11.5.2. 製品タイプ別市場収益・数量予測

11.5.3. エンドユーザー別市場収益と販売数量予測

11.5.4. ブラジル

11.5.4.1. タイプ別市場収益と販売数量予測

11.5.4.2. 製品タイプ別市場収益と販売数量予測

11.5.4.3. エンドユーザー別市場収益と販売数量予測

11.5.5. ラテンアメリカその他

11.5.5.1. タイプ別市場収益・販売数量予測

11.5.5.2. 製品タイプ別市場収益・販売数量予測

11.5.5.3. エンドユーザー別市場収益・販売数量予測

第12章 企業プロファイル

12.1. キャリア・グローバル・コーポレーション

12.1.1. 会社概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. 三菱電機株式会社

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. ダイキン工業株式会社

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. ディムプレックス・サーマル・ソリューションズ

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. LGエレクトロニクス

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. ジョンソンコントロールズ・インターナショナル・プラシ

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. 珠海格力電器股份有限公司

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. 美的集団有限公司

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. サーマックス株式会社

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. トレーン・テクノロジーズ株式会社

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖