❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

世界の外科用器具追跡システム市場は、2025年に3億2,050万米ドルと推定され、2035年までに11億7,780万米ドルに達すると予測されています。予測期間中の年平均成長率は13.9%となる見込みです。

外科用器具追跡システム市場は、効率的な外科用器具管理への需要の高まり、規制要件への対応、および先進的な追跡技術の採用を背景に、著しい成長を遂げております。

医療施設では、患者様の安全、業務効率、規制順守を最優先事項としており、RFID、バーコード、リアルタイム位置情報システム(RTLS)などの技術を活用した追跡システムが、外科用器具のライフサイクル全体を通じて監視するために広く導入されております。

これらのシステムは、手術中のミス防止、高価な器具の紛失・置き忘れの削減、そして全体的な運営コストの低減に貢献します。また、医療提供者が手術器具の正確な記録を維持することを義務付ける厳格な規制やガイドラインも市場を後押ししており、患者の安全確保と手術器具の体内残留リスクの低減に寄与しています。

外科用器具追跡システム市場を主要投資セグメント別に分析

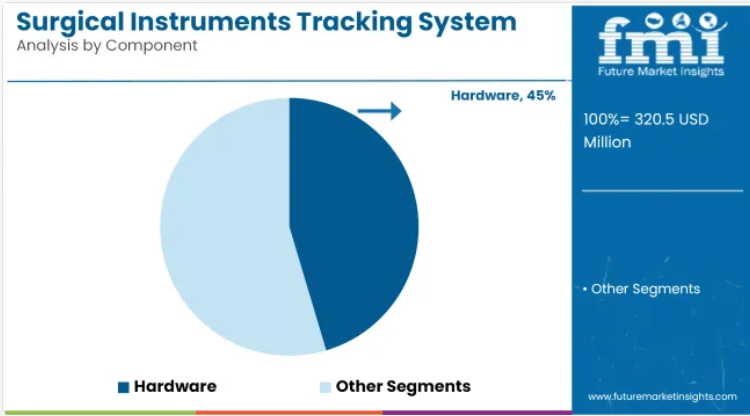

高度な追跡センサーとRFIDモジュールの統合により、ハードウェアが市場を支配

ハードウェアセグメントは、2025年の外科用器具追跡システム市場全体において、45.4%の収益シェアを占めると推定されています。このセグメントの優位性は、主に手術環境におけるRFIDリーダー、スキャナー、バーコードプリンターなどの物理的インフラの広範な導入に起因しています。

トレーサビリティ機器への初期投資額の高さと、滅菌サイクル全体にわたる精密な手術器具追跡の必要性が高まっていることが、その普及をさらに促進しています。ハードウェアデバイスの耐久性の向上とリアルタイム操作性により、高処理量の病院環境での一貫した使用が可能となりました。

さらに、ジョイントコミッションやFDAなどの規制機関が発行するコンプライアンス要件が、認証済みトレーサビリティハードウェアの導入を推進しています。追跡ハードウェアの信頼性と、既存の手術室ワークフローへの統合の容易さも、その広範な採用を支えています。コンパクトかつワイヤレスなハードウェアデバイスにおける継続的な技術革新は、医療における市場定着性を確保しています。

コスト効率と高い操作簡便性によりバーコード技術が主導

外科用器具追跡システム市場において、バーコード技術は2025年に81.9%の市場収益シェアを占めると予測されています。その優位性は、RFIDと比較したバーコードシステムの導入容易性と低い資本支出に起因します。

病院や外来手術センターでは、慣れ親しんだ操作性、最小限のトレーニング要件、既存システムとの互換性から、バーコードベースの追跡システムが広く採用されています。無菌状態下でも高いスキャン精度を維持できる点と、最小限のメンテナンスコストが、病院ネットワーク全体の業務効率向上に寄与しています。

器具のトレーサビリティに関する規制上の要請は、データ収集基準に準拠したバーコードシステムによって満たされております。さらに、標準化されたバーコードラベルの広範な普及と、医療システム間でのグローバルな相互運用性が、バーコードソリューションへの継続的な依存に寄与しております。バーコード技術の成熟度と大規模病院チェーンにおける拡張性が、その主導的地位を強化しております。

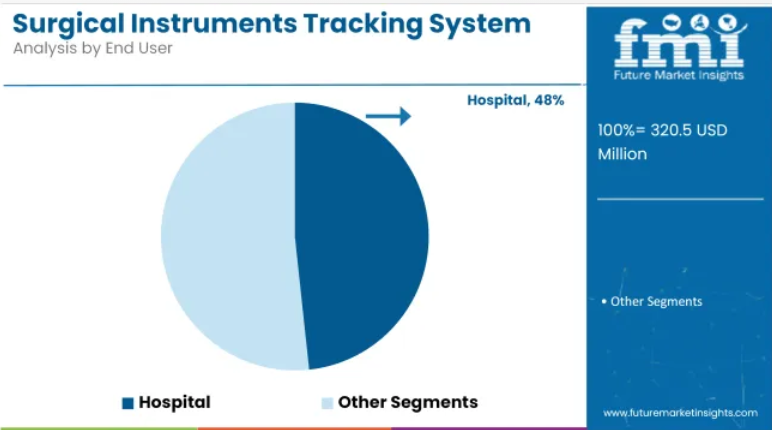

標準化された外科ワークフロー要件と規制順守により、病院が市場を牽引

2025年までに、病院は外科器具追跡システム市場における総収益シェアの48.3%を占めると予測されています。このセグメントの主導的立場は、規制機関が義務付ける器具トレーサビリティプロトコルへの厳格な順守の必要性によって支えられています。

病院における追跡システムの導入は、患者安全の向上、手術ミス最小化、滅菌処理記録の維持に重点を置くことで推進されてきました。特に公立病院では、集中調達方針や政府主導のデジタル化施策に沿って追跡プラットフォームを導入しています。

民間病院では、手術ワークフローの最適化と法的責任の軽減が重視されており、これらはいずれも器具使用の追跡可能性を通じて対応されてきました。追跡システムはまた、病院環境における監査対応準備と在庫管理の改善においても重要な役割を果たしています。業務の透明性向上と術後説明責任の強化が、病院分野におけるこれらのシステムの普及拡大に寄与しています。

課題と機会

課題

導入コストの高さと統合の複雑さ

外科用器具追跡システム市場は、病院や手術センターにおけるRFIDやバーコードレベルの追跡技術導入の高コストに直面しています。ハードウェア、ソフトウェア、スタッフ研修費用は、特に中小規模の医療施設にとって財政的障壁となります。

さらに、追跡システムを既存の病院情報システム(HIS)や電子健康記録(EHR)と統合することは非常に複雑であり、システム維持のためITインフラへの多額の投資と継続的な技術サポートが必要となります。

機会

自動化およびIoT対応追跡ソリューションの導入拡大

手術の効率性と患者安全への関心が高まる中、医療はIoT(モノのインターネット)を活用した自動追跡ソリューションに目を向けています。人工知能を活用した分析、RFIDスマート技術、クラウドベースの追跡システムはいずれも、サプライチェーンの可視性を向上させ、器具の紛失率を最小限に抑え、規制順守を促進します。価値に基づく医療への重視の高まりと厳格な滅菌基準も、高度な追跡ソリューションの需要に寄与しており、市場成長の機会を創出しています。

国別展望

アメリカ合衆国

米国における外科用器具追跡システム市場は、有利な規制、先進的な医療施設、医療施設におけるデジタルソリューションの高い導入率により、今後数年間で大幅な成長が見込まれます。FDAのユニークデバイス識別(UDI)要件により、病院や外科センターにおける追跡システムの利用が増加しています。

患者安全と在庫管理への注目の高まり、ならびに手術件数の増加も成長を後押ししています。さらに、主要な医療施設は運用精度向上と器具の紛失・誤置によるコスト削減のため、RFIDおよびバーコードベースの追跡技術への投資を進めています。

英国

英国市場における需要は着実に増加しております。これは主に、英国国民保健サービス(NHS)が外科用器具のトレーサビリティと患者安全性の向上に向けた取り組みを推進していることに起因しております。市場成長は、医療業界全体におけるデジタルトランスフォーメーションの必要性と、外科手術プロセスの欠陥を最小限に抑え、病院のワークフロー効率を最大化することへの関心の高まりによって牽引されております。

こうしたハイテクソリューションの登場により、病院はリアルタイム位置情報システム(RTLS)とクラウドベースの追跡ソリューションを統合することで、厳格な規制ガイドラインの順守を確保できるようになりました。さらに、自動在庫管理システムソリューションへの投資増加も、手術器具追跡技術の需要を促進すると予想されます。

ヨーロッパ連合

ヨーロッパの外科用器具追跡システム市場は世界をリードしており、ドイツ、フランス、イタリアがこの地域における同システムの普及拡大を支えています。ヨーロッパ医薬品庁(EMA)や医療機器規則(MDR)などの規制機関は、外科用器具の厳格なトレーサビリティを要求しており、病院や外科センターに対し、これらの先進的な追跡ソリューションの導入を推奨しています。

市場の成長を支えているのは、スマートヘルスケア技術への投資増加と、最近の業務効率化への注力です。さらに、特に整形外科および心臓血管手術分野における手術件数の増加も、資産管理とコンプライアンス強化のための器具追跡ソリューションの需要を後押ししています。

日本

日本の外科用器具追跡システム市場は、同国の高度に発達した医療インフラと病院近代化に向けた政府の取り組みにより、堅調なペースで成長しています。高齢化社会の進展や慢性疾患の増加に伴う手術件数の増加が、効率的な器具追跡システムの需要を牽引しております。

こうした事態を防ぐため、日本の医療機関ではRFID、バーコードスキャン、AIを活用した追跡ソリューションを導入し、手術の安全性の向上と業務の効率化を図っております。加えて、自動化およびクラウドベースの医療技術への積極的な投資も、市場成長を加速させております。

韓国

韓国の外科用器具追跡システム市場は、政府主導の医療進歩と地域におけるスマート病院技術の普及拡大により成長が見込まれます。同国が医療施設でデジタル変革プロジェクトを開始する中、RFIDおよびバーコードベースの追跡ソリューションが広く導入されています。

在庫管理のためのAI駆動型予測分析への関心の高まりにより、市場動向も変化しています。リアルタイム追跡ソリューションは、厳格な滅菌プロトコルに直面する病院や手術センターにおいて、患者様にとってより安全でコンプライアンスに準拠した環境の構築に貢献します。

競争環境

外科用器具追跡システム市場は、手術の安全性とトレーサビリティを確保するための急速な技術進歩と規制圧力に後押しされ、激しい競争が特徴です。主要企業は、病院システム全体での業務効率、データセキュリティ、相互運用性を強化するため、クラウドベースプラットフォームの開発に積極的に投資しています。

医療提供者や病院ネットワークとの戦略的提携を活用し、早期導入の獲得と長期サービス契約の構築を図っています。競争環境では、RFID技術と自動化機能の統合に向けた研究開発費の増加も見られ、手術ワークフローの管理方法を変革しつつあります。市場では合併やデジタルヘルス分野での提携が頻繁に発生しており、イノベーションと競争の勢いをさらに加速させています。

主な動向

- 2025年5月、外科ソリューションのリーダーであるAesculap社は、ヘルスケア技術企業Ascendco Health社との5年間の提携をさらに10年間延長いたしました。この協業により、Aesculap社の滅菌処理技術とAscendco社の資産管理技術が融合され、米国200以上の医療施設において、手術器具の追跡管理、効率性、患者ケアの向上を図ります。

- 2024年、Haldor Advanced Technologies社は南米アメリカでORLocateシステムを導入します。RFID技術を用いて手術器具のライフサイクル全体(術前・術中・術後)を追跡・管理する本技術は、病院や滅菌センターにおける患者安全の向上、コスト削減、効率化、器具紛失の最小化を目的としています。本システムは複数の器具を同時に読み取り可能で、病院情報システムとの連携も実現します。

企業

- Becton, Dickinson and Company

- STERIS

- Stryker Corporation

- B. Braun Melsungen AG

- Integra LifeSciences Holdings Corporation

- NuTrace

- Vizinex RFID

- ScanCARE Pty Ltd.

- RFID Discovery

- Healthtech Pivot LLP

- RMS Omega Healthcare

- Avery Dennison Corporation

- Xerafy

- Censis Technologies, Inc.

- LogiTag Systems

- Solstice Medical, LLC

- Katalyst Surgical

- HITS Technologies, Inc.

主要セグメンテーション

構成要素別:

- ソフトウェア

- ハードウェア

- サービス

技術別:

- バーコード

- 無線周波数識別(RFID)

エンドユーザー別:

- 病院

- 公立病院

- 私立病院

- その他

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 構成要素

- 技術

- エンドユーザー

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(構成要素別)

- ソフトウェア

- ハードウェア

- サービス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、技術別

- バーコード

- 無線周波数識別(RFID)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、エンドユーザー別

- 病院

- 公立病院

- 私立病院

- その他

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米販売分析 2020年から2024年、および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国におけるコンポーネント別、技術別、エンドユーザー別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロフィール

- SpaTrack Medical Limited

- Scanlan International, Inc.

- Case Medical

- ASANUS Medizintechnik GmbH

- Keir Surgical Ltd.

- TechnoSource Australia Pty Ltd.

- NuTrace

- Vizinex RFID

- ScanCARE Pty Ltd.

- Healthtech Pivot LLP

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:構成要素別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表3:技術別グローバル市場規模予測(2020年~2035年、百万米ドル)

- 表4:エンドユーザー別グローバル市場規模予測(2020年~2035年、百万米ドル)

- 表5:国別北米市場規模予測(2020年~2035年、百万米ドル)

- 表6:北米市場規模(百万米ドル)予測(構成要素別、2020年から2035年)

- 表7:北米市場規模(百万米ドル)予測(技術別、2020年から2035年)

- 表8:北米市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

- 表9:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:ラテンアメリカ市場規模(百万米ドル)構成要素別予測、2020年から2035年

- 表11:ラテンアメリカ市場規模(百万米ドル)技術別予測、2020年から2035年

- 表12:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表13:ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:ヨーロッパ市場規模(百万米ドル)構成要素別予測、2020年から2035年

- 表15:ヨーロッパ市場規模(百万米ドル)技術別予測、2020年から2035年

- 表16:ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表17:アジア太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:アジア太平洋地域市場規模(百万米ドル)予測(構成要素別、2020年から2035年)

- 表19:アジア太平洋地域市場規模(百万米ドル)予測(技術別、2020年から2035年)

- 表20:アジア太平洋地域市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

- 表21:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表22:中東・アフリカ市場規模(百万米ドル)構成要素別予測、2020年から2035年

- 表23:中東・アフリカ市場規模(百万米ドル)技術別予測、2020年から2035年

- 表24:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

図表一覧

- 図1:世界市場規模(百万米ドル)コンポーネント別、2025年から2035年

- 図2:世界市場規模(百万米ドル)技術別、2025年から2035年

- 図3:エンドユーザー別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図5:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図6:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図8:構成要素別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図9:2025年から2035年までの地域別構成要素別グローバル市場価値シェア(%)およびBPS分析

- 図10:2025年から2035年までの地域別構成要素別グローバル市場前年比成長率(%)予測

- 図11:2020年から2035年までの技術別グローバル市場価値(百万米ドル)分析

- 図12:技術別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図13:技術別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図14:エンドユーザー別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図15:エンドユーザー別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図16:エンドユーザー別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図17:コンポーネント別グローバル市場魅力度、2025年から2035年

- 図18:技術別グローバル市場魅力度(2025年~2035年)

- 図19:エンドユーザー別グローバル市場魅力度(2025年~2035年)

- 図20:地域別グローバル市場魅力度(2025年~2035年)

- 図21:北米市場規模(百万米ドル)-構成要素別、2025年から2035年

- 図22:北米市場規模(百万米ドル)-技術別、2025年から2035年

- 図23:北米市場規模(百万米ドル)-エンドユーザー別、2025年から2035年

- 図24:北米市場規模(百万米ドル)-国別、2025年から2035年

- 図25:北米市場規模(百万米ドル)-国別分析、2020年から2035年

- 図26:北米市場シェア(%)およびBPS分析-国別、2025年から2035年

- 図27:北米市場における国別前年比成長率(%)予測(2025年~2035年)

- 図28:北米市場規模(百万米ドル)の構成要素別分析(2020年~2035年)

- 図29:北米市場における構成要素別市場シェア(%)およびBPS分析(2025年~2035年)

- 図30:北米市場における構成要素別前年比成長率(%)予測(2025年~2035年)

- 図31:北米市場における技術別市場規模(百万米ドル)分析(2020年~2035年)

- 図32:北米市場における技術別市場シェア(%)およびBPS分析(2025年~2035年)

- 図33:北米市場における技術別前年比成長率(%)予測(2025年~2035年)

- 図34:北米市場におけるエンドユーザー別市場規模(百万米ドル)分析(2020年~2035年)

- 図35:北米市場におけるエンドユーザー別市場シェア(%)およびBPS分析(2025年~2035年)

- 図36:北米市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図37:北米市場におけるコンポーネント別市場魅力度(2025年~2035年)

- 図38:北米市場における技術別市場魅力度(2025年~2035年)

- 図39:北米市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図40:北米市場における国別市場魅力度(2025年~2035年)

- 図41:ラテンアメリカ市場におけるコンポーネント別市場規模(百万米ドル)(2025年~2035年)

- 図42:ラテンアメリカ市場規模(百万米ドル)技術別、2025年から2035年

- 図43:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図44:ラテンアメリカ市場規模(百万米ドル)国別、2025年から2035年

- 図45:ラテンアメリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図46:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図47:ラテンアメリカ市場前年比成長率(%)予測(国別)、2025年から2035年

- 図48:ラテンアメリカ市場規模(百万米ドル)の構成要素別分析、2020年から2035年

- 図49:ラテンアメリカ市場規模シェア(%)およびBPSの構成要素別分析、2025年から2035年

- 図50:ラテンアメリカ市場の構成要素別前年比成長率(%)予測、2025年から2035年

- 図51:ラテンアメリカ市場規模(百万米ドル)技術別分析、2020年から2035年

- 図52:ラテンアメリカ市場シェア(%)およびBPS技術別分析、2025年から2035年

- 図53:ラテンアメリカ市場前年比成長率(%)予測技術別、2025年から2035年

- 図54:エンドユーザー別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図55:エンドユーザー別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図56:エンドユーザー別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

- 図57:コンポーネント別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図58:技術別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図59:エンドユーザー別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図60:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図61:ヨーロッパ市場規模(百万米ドル)-構成要素別(2025年~2035年)

- 図62:ヨーロッパ市場規模(百万米ドル)-技術別(2025年~2035年)

- 図63:ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図64:ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図65:ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図66:ヨーロッパ市場規模シェア(%)およびBPS分析(国別)、2025年から2035年

- 図67:ヨーロッパ市場の前年比成長率(%)予測(国別)、2025年から2035年

- 図68:ヨーロッパ市場規模(百万米ドル)分析(構成要素別)、2020年から2035年

- 図69:ヨーロッパ市場における構成要素別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図70:ヨーロッパ市場における構成要素別前年比成長率(%)予測、2025年から2035年

- 図71:ヨーロッパ市場における技術別市場価値(百万米ドル)分析、2020年から2035年

- 図72:ヨーロッパ市場における技術別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図73:ヨーロッパ市場における技術別前年比成長率(%)予測、2025年から2035年

- 図74:ヨーロッパ市場におけるエンドユーザー別市場価値(百万米ドル)分析、2020年から2035年

- 図75:ヨーロッパ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図76:ヨーロッパ市場におけるエンドユーザー別前年比成長率(%)予測、2025年から2035年

- 図77:ヨーロッパ市場におけるコンポーネント別市場魅力度、2025年から2035年

- 図78:ヨーロッパ市場における技術別魅力度(2025年~2035年)

- 図79:ヨーロッパ市場におけるエンドユーザー別魅力度(2025年~2035年)

- 図80:ヨーロッパ市場における国別魅力度(2025年~2035年)

- 図81:アジア太平洋地域市場規模(百万米ドル)-構成要素別、2025年から2035年

- 図82:アジア太平洋地域市場規模(百万米ドル)-技術別、2025年から2035年

- 図83:アジア太平洋地域市場規模(百万米ドル)-エンドユーザー別、2025年から2035年

- 図84:アジア太平洋地域市場規模(百万米ドル)国別推移(2025年~2035年)

- 図85:アジア太平洋地域市場規模(百万米ドル)国別分析(2020年~2035年)

- 図86:アジア太平洋地域市場シェア(%)およびBPS分析 国別(2025年~2035年)

- 図87:アジア太平洋市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図88:アジア太平洋市場規模(百万米ドル)の構成要素別分析(2020年から2035年)

- 図89:アジア太平洋市場規模シェア(%)およびBPS分析(構成要素別、2025年から2035年)

- 図90:アジア太平洋市場における構成要素別前年比成長率(%)予測(2025年~2035年)

- 図91:アジア太平洋市場における技術別市場規模(百万米ドル)分析(2020年~2035年)

- 図92:アジア太平洋市場における技術別市場シェア(%)およびBPS分析(2025年~2035年)

- 図93:アジア太平洋市場における技術別前年比成長率(%)予測(2025年~2035年)

- 図94:アジア太平洋市場におけるエンドユーザー別市場規模(百万米ドル)分析(2020年~2035年)

- 図95:アジア太平洋市場におけるエンドユーザー別市場シェア(%)およびBPS分析(2025年~2035年)

- 図96:エンドユーザー別アジア太平洋市場の前年比成長率(%)予測(2025年~2035年)

- 図97:コンポーネント別アジア太平洋市場の魅力度(2025年~2035年)

- 図98:技術別アジア太平洋市場の魅力度(2025年~2035年)

- 図99:アジア太平洋市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図100:アジア太平洋市場における国別市場魅力度(2025年~2035年)

- 図101:中東・アフリカ市場におけるコンポーネント別市場規模(百万米ドル)(2025年~2035年)

- 図102:中東・アフリカ市場規模(百万米ドル)技術別、2025年から2035年

- 図103:中東・アフリカ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図104:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

- 図105:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図106:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図107:中東・アフリカ市場における国別前年比成長率(%)予測(2025年~2035年)

- 図108:中東・アフリカ市場における構成要素別市場規模(百万米ドル)分析(2020年~2035年)

- 図109:中東・アフリカ市場における構成要素別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図110:中東・アフリカ市場における構成要素別前年比成長率(%)予測(2025年~2035年)

- 図111:中東・アフリカ市場規模(百万米ドル)技術別分析、2020年から2035年

- 図112:中東・アフリカ市場規模シェア(%)およびBPS分析、技術別、2025年から2035年

- 図113:中東・アフリカ市場における技術別前年比成長率(%)予測(2025年~2035年)

- 図114:中東・アフリカ市場規模(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図115:中東・アフリカ市場規模シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図116:中東・アフリカ市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図117:中東・アフリカ市場におけるコンポーネント別市場魅力度(2025年~2035年)

- 図118:中東・アフリカ市場における技術別市場魅力度(2025年~2035年)

- 図119:中東・アフリカ市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図120:中東・アフリカ市場における国別市場魅力度(2025年~2035年)