❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

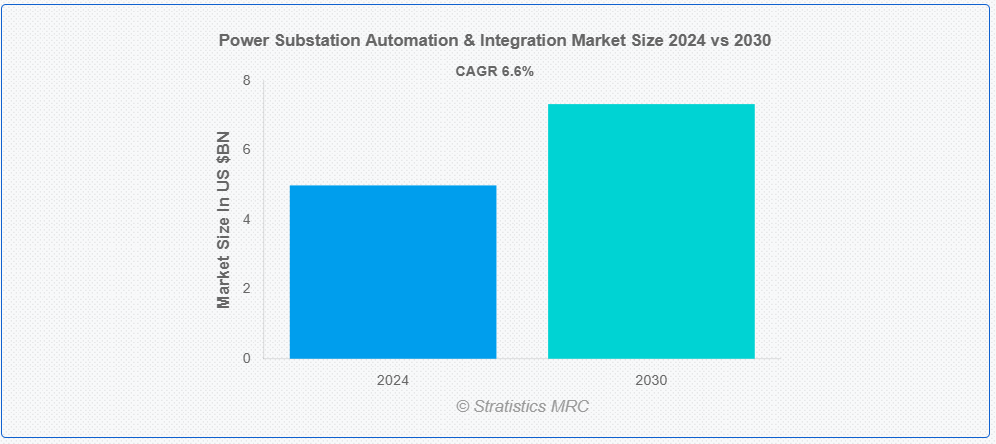

ストラティスティクスMRCによると、世界の電力変電所自動化・統合市場は2024年に49億9000万ドル規模であり、予測期間中に年平均成長率(CAGR)6.6%で成長し、2030年までに73億3000万ドルに達すると見込まれている。電力変電所の自動化と統合とは、最先端技術を活用して変電所の運用を自動化・最適化することを指す。送配電ネットワークの効率性、信頼性、安全性を向上させるため、制御システム、通信技術、保護装置、監視システムが統合される。自動化と統合により、リアルタイムデータ監視、遠隔制御、変電所と制御センター間の円滑な通信が促進され、電力系統の安定性向上、ダウンタイム削減、再生可能エネルギー源の統合が容易になる。

市場動向:

推進要因:

信頼性と効率性に優れた電力システムへの需要増加

電力供給事業者と公益事業者は、世界的な電力使用量の増加に伴い、安定かつ継続的な電力供給を保証する圧力に直面している。自動化は遠隔制御、リアルタイム監視、迅速な問題特定を可能にすることで、変電所の効率を向上させ、停電やダウンタイムの可能性を低減する。商業、住宅、産業分野における電力需要の増加に対応するため、自動化ソリューションは資源配分の最適化、人的ミスの低減、電力系統全体の信頼性向上も実現する。

制約要因:

初期コストの高さ

既存変電所の近代化や新規自動化施設の建設には、インテリジェント電子デバイス(IED)、プログラマブルロジックコントローラ(PLC)、通信ネットワークなど高性能ハードウェアが不可欠です。これらの機器は高額になる可能性があります。さらに、これらを既存システムと統合するには専門知識が必要であり、費用をさらに押し上げます。中小規模の電力事業者にとって、こうした技術の採用は財政的制約から困難である。長期的な運用・保守上の利点があるにもかかわらず、特に財政基盤が脆弱な途上国では、多額の初期投資が導入の障壁となる。

機会:

サイバーセキュリティへの関心の高まり

変電所は自動化・ネットワーク化が進むほど、ハッキング、データ侵害、不正アクセスなどのサイバー脅威に脆弱となる。電力システムの完全性と信頼性を維持するには、機密情報の保護と運用技術の安全確保が不可欠である。政府や電力会社は、侵入検知システム、ファイアウォール、暗号化といった先進的なサイバーセキュリティソリューションに投資し、自動化システムを保護している。このサイバーセキュリティへの注力は、悪意ある攻撃を防ぐだけでなく、厳格な規制基準を満たし、安全かつ継続的な電力供給を保証するためにも必要である。

脅威:

熟練労働力の不足

スマートグリッドやインテリジェント電力機器といった先端技術の導入が進む中、専門的な訓練と経験を持つ専門家への需要が高まっています。しかし、有資格者の継続的な不足が、これらのシステムの効率的な導入と維持を妨げています。このギャップを埋め、従業員が現代の自動化技術や変電所エンジニアリング技術の複雑さに適応できるよう支援するためには、シミュレーション訓練や体験学習を重視した包括的な研修プログラムが緊急に必要です。

COVID-19の影響

COVID-19パンデミックは、サプライチェーンの混乱、インフラプロジェクトの遅延、公益事業における予算再配分を引き起こし、変電所自動化・統合市場に重大な影響を与えた。ロックダウンや制限により重要部品の生産・納入が遅延し、労働力不足がプロジェクト実行を阻害した。しかしパンデミックは、耐障害性と遠隔操作可能な電力システムの必要性を浮き彫りにし、自動化への関心を高めました。政府と電力会社は、パンデミック後の状況において送電網の信頼性を高め、変化するエネルギー需要に適応するための近代化努力を優先し始めました。

予測期間中、ハードウェアセグメントが最大規模となる見込み

ハードウェアセグメントは、電力網の近代化を支える先進型で信頼性の高いインフラの必要性から、最大規模と推定されています。インテリジェント電子デバイス(IED)、プログラマブルロジックコントローラ(PLC)、センサーなどのハードウェアコンポーネントは、変電所のリアルタイム監視・制御・保護に不可欠である。さらに、送電網の信頼性向上と自動化の推進がハードウェア需要を加速させ、シームレスなエネルギー供給を確保している。

送電変電所セグメントは予測期間中に最高CAGRを記録すると予想される

送電変電所セグメントは、長距離にわたる効率的な電力伝送の需要増加により、予測期間中に最も高いCAGRを記録すると予想される。太陽光や風力などの再生可能エネルギー源をグリッドに統合するには、安定したエネルギーフローを実現する先進型の送電変電所が必要である。さらに、グリッド近代化、信頼性向上、遠隔監視機能の推進が、最適化された電力分配のための自動化送電変電所の導入を促進している。

最大のシェアを占める地域:

アジア太平洋地域は、急速な都市化、工業化、エネルギー需要の急増により、予測期間中に最大の市場シェアを占めると予想される。これにより、信頼性と効率性の高い電力供給を確保するため、老朽化した電力網の近代化が不可欠となる。さらに、太陽光や風力などの再生可能エネルギー源の普及拡大に伴い、柔軟で適応性の高い電力網が必要とされており、これは先進型変電所自動化システムによって効果的に管理できる。

最高CAGR地域:

予測期間中、北米地域は最高CAGRを記録すると予想される。同地域における送電網近代化イニシアチブへの注力と、再生可能エネルギー源の浸透拡大が相まって、高度な送電網管理ソリューションが必要とされているためである。さらに、エネルギー効率と持続可能性への重視の高まり、および送電網の信頼性と回復力を向上させるための厳格な規制が、高度な変電所自動化システムへの需要を牽引している。

市場における主要企業

電力変電所自動化・統合市場でプロファイルされている主要企業には、シーメンスAG、シュナイダーエレクトリック、ゼネラル・エレクトリック(GE)、ABB Ltd.、イートン・コーポレーション、ハネウェル・インターナショナル、ロックウェル・オートメーション、三菱電機株式会社、エマーソン・エレクトリック、シスコシステムズ、ZIVオートメーション、アルストム、東芝株式会社、バーラト・ヘビー・エレクトリカルズ・リミテッド(BHEL)、 S&C Electric Company、株式会社日立製作所、Wipro Limited、Rolta India Limited、Larsen & Toubro Limited、Koch Industries, Inc.

主な動向:

2024年11月、産業オートメーションとデジタルトランスフォーメーションに特化した世界最大の企業であるロックウェル・オートメーション社は、人工知能(AI)と機械学習を活用して製造工程の品質管理に革命をもたらす最先端の検査ソリューション「FactoryTalk® Analytics™ VisionAI™」を発表した。

2024年10月、シュナイダーエレクトリックはノイダ国際空港と戦略的提携を結び、ビル管理およびエネルギー管理ソリューションを導入した。この提携を通じ、シュナイダーエレクトリックは電気SCADAおよび先進型配電管理システムからなる包括的なビル管理ソリューションを展開し、空港の運用効率と持続可能性の大幅な向上を目指す。

2024年4月、GEはGEバーノバのスピンオフ完了を受け、飛行の未来を定義する独立した公開企業としての正式な発足を発表した。GEエアロスペースはニューヨーク証券取引所(NYSE)に「GE」のティッカーシンボルで上場する。

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

• その他のコンポーネント

対象通信プロトコル:

• Modbus

• DNP3

• IEC 61850

• OPC

対象技術:

• 監視・データ収集

• 保護・制御

• 配電システム自動化

• 通信

• サイバーセキュリティ技術

対象アプリケーション:

• 送電変電所

• 配電変電所

• 発電変電所

• その他のアプリケーション

対象エンドユーザー:

• 産業部門

• 商業部門

• 公益事業プロバイダー

• 再生可能エネルギー

• 鉱業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争圧迫

5 世界の電力変電所自動化・統合市場(構成要素別)

5.1 はじめに

5.2 ハードウェア

5.2.1 制御システム

5.2.2 保護装置

5.2.3 通信システム

5.2.4 センサー及び計測機器

5.3 ソフトウェア

5.3.1 SCADAシステム

5.3.2 エネルギー管理ソフトウェア(EMS)

5.3.3 アセット管理ソフトウェア

5.4 サービス

5.4.1 メンテナンス及びサポート

5.4.2 コンサルティングサービス

5.4.3 システム統合サービス

5.5 その他の構成要素

6 グローバル電力変電所自動化・統合市場(通信プロトコル別)

6.1 はじめに

6.2 Modbus

6.3 DNP3

6.4 IEC 61850

6.5 OPC

7 技術別グローバル電力変電所自動化・統合市場

7.1 概要

7.2 監視・データ収集

7.3 保護・制御

7.4 配電システム自動化

7.5 通信

7.6 サイバーセキュリティ技術

8 用途別グローバル電力変電所自動化・統合市場

8.1 概要

8.2 送電変電所

8.3 配電変電所

8.4 発電変電所

8.5 その他の用途

9 グローバル電力変電所自動化・統合市場、エンドユーザー別

9.1 概要

9.2 産業部門

9.3 商業部門

9.4 公益事業プロバイダー

9.5 再生可能エネルギー

9.6 鉱業

9.7 その他のエンドユーザー

10 地域別グローバル変電所自動化・統合市場

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な進展

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Siemens AG

12.2 Schneider Electric

12.3 General Electric (GE)

12.4 ABB Ltd.

12.5 Eaton Corporation

12.6 Honeywell International Inc.

12.7 Rockwell Automation, Inc.

12.8 Mitsubishi Electric Corporation

12.9 Emerson Electric Co.

12.10 Cisco Systems, Inc.

12.11 ZIV Automation

12.12 Alstom

12.13 Toshiba Corporation

12.14 Bharat Heavy Electricals Limited (BHEL)

12.15 S&C Electric Company

12.16 Hitachi, Ltd.

12.17 Wipro Limited

12.18 Rolta India Limited

12.19 Larsen & Toubro Limited

12.20 Koch Industries, Inc.

表一覧

1 地域別グローバル電力変電所自動化・統合市場見通し(2022-2030年)(百万ドル)

2 世界の電力変電所自動化・統合市場の見通し、コンポーネント別(2022-2030年)(百万ドル)

3 世界の電力変電所自動化・統合市場の見通し、ハードウェア別(2022-2030年)(百万ドル)

4 世界の電力変電所自動化・統合市場の見通し、制御システム別(2022-2030年)(百万ドル)

5 保護装置別グローバル変電所自動化・統合市場見通し(2022-2030年)(百万ドル)

6 通信システム別グローバル変電所自動化・統合市場見通し(2022-2030年)(百万ドル)

7 センサー・計測機器別グローバル変電所自動化・統合市場見通し(2022-2030年)(百万ドル)

8 ソフトウェア別グローバル変電所自動化・統合市場見通し(2022-2030年)(百万ドル)

9 SCADAシステム別グローバル変電所自動化・統合市場見通し(2022-2030年)(百万ドル)

10 エネルギー管理ソフトウェア(EMS)別グローバル変電所自動化・統合市場見通し(2022-2030年) (百万ドル)

11 グローバル電力変電所自動化・統合市場見通し:資産管理ソフトウェア別(2022-2030年)(百万ドル)

12 グローバル電力変電所自動化・統合市場見通し:サービス別(2022-2030年)(百万ドル)

13 グローバル電力変電所自動化・統合市場見通し:保守・サポート別(2022-2030年) (百万ドル)

14 コンサルティングサービス別グローバル電力変電所自動化・統合市場見通し (2022-2030年) (百万ドル)

15 システム統合サービス別グローバル電力変電所自動化・統合市場見通し (2022-2030年) (百万ドル)

16 その他のコンポーネント別グローバル変電所自動化・統合市場見通し(2022-2030年)(百万ドル)

17 通信プロトコル別グローバル変電所自動化・統合市場見通し(2022-2030年)(百万ドル)

18 Modbus別グローバル変電所自動化・統合市場見通し(2022-2030年)(百万ドル)

19 グローバル変電所自動化・統合市場見通し、DNP3別(2022-2030年)(百万ドル)

20 グローバル変電所自動化・統合市場見通し、IEC 61850別(2022-2030年)(百万ドル)

21 グローバル電力変電所自動化・統合市場見通し、OPC別(2022-2030年)(百万ドル)

22 グローバル電力変電所自動化・統合市場見通し、技術別(2022-2030年)(百万ドル)

23 グローバル電力変電所自動化・統合市場見通し、監視およびデータ収集別(2022-2030年) (百万ドル)

24 保護・制御別グローバル変電所自動化・統合市場見通し (2022-2030) (百万ドル)

25 配電システム自動化別グローバル変電所自動化・統合市場見通し (2022-2030) (百万ドル)

26 グローバル変電所自動化・統合市場展望:通信別(2022-2030年)(百万ドル)

27 グローバル変電所自動化・統合市場展望:サイバーセキュリティ技術別(2022-2030年)(百万ドル)

28 グローバル電力変電所自動化・統合市場展望:用途別(2022-2030年)(百万ドル)

29 グローバル電力変電所自動化・統合市場展望:送電変電所別(2022-2030年)(百万ドル)

30 グローバル電力変電所自動化・統合市場展望:配電変電所別(2022-2030年)(百万ドル)

31 発電変電所別グローバル電力変電所自動化・統合市場見通し(2022-2030年)(百万ドル)

32 その他用途別グローバル電力変電所自動化・統合市場見通し(2022-2030年)(百万ドル)

33 エンドユーザー別グローバル電力変電所自動化・統合市場見通し(2022-2030年)(百万ドル)

34 産業分野別グローバル変電所自動化・統合市場見通し(2022-2030年)(百万ドル)

35 商業分野別グローバル変電所自動化・統合市場見通し(2022-2030年)(百万ドル)

36 電力事業者別グローバル変電所自動化・統合市場見通し(2022-2030年)(百万ドル)

37 再生可能エネルギー別グローバル変電所自動化・統合市場見通し(2022-2030)(百万米ドル)

38 鉱業別グローバル変電所自動化・統合市場見通し(2022-2030)(百万米ドル)

39 その他のエンドユーザー別グローバル変電所自動化・統合市場見通し(2022-2030)(百万米ドル)

❖本調査資料に関するお問い合わせはこちら❖