❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

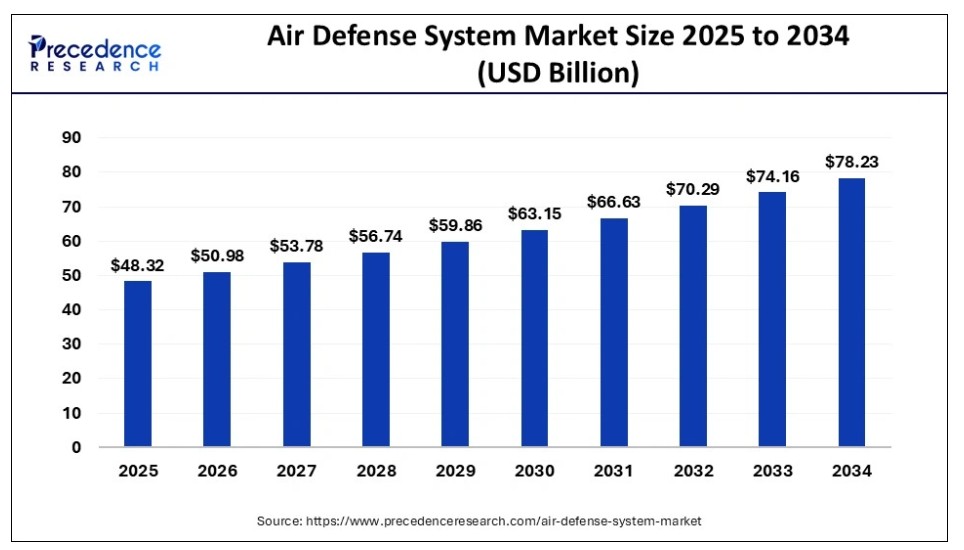

世界の市場規模は2024年に458億米ドルと推定され、2025年の483億2000万米ドルから2034年までに約782億3000万米ドルに増加すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)5.5%で拡大する見込みである。

防空システム市場 主要ポイント

- 収益ベースでは、2025年の市場規模は483億2000万ドルと評価される。

- 2034年までに782億3000万ドルに達すると予測される。

- 2025年から2034年にかけて、市場は年平均成長率(CAGR)5.5%で成長すると見込まれる。

- アジア太平洋地域は2024年に34%の最高市場シェアで世界市場をリードした。

- 欧州地域は2025年から2034年にかけて最も速いCAGRで拡大すると推定される。

- プラットフォーム別では、陸上ベースセグメントが2024年に69%の最大市場シェアを占めた。

- 射程別では、中距離防空(MRAD)システムセグメントが2024年に最大の収益シェアを獲得した。

- タイプ別では、ミサイル防衛システムセグメントが2024年に最高シェアを占めると推定される。

- コンポーネント別では、兵器システムセグメントが2024年に最大シェアを記録した。

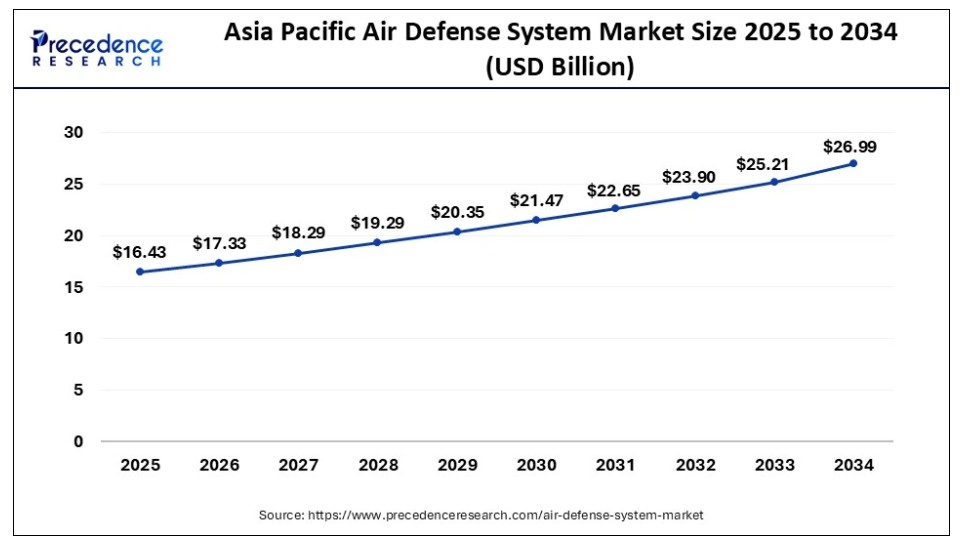

アジア太平洋地域防空システム市場規模と成長(2025年~2034年)

アジア太平洋地域の防空システム市場規模は、2024年に155億7,000万米ドルと推定され、2025年から2034年にかけて年平均成長率(CAGR)5.65%で成長し、2034年までに約269億9,000万米ドルに達すると予測されています。

アジア太平洋地域は、2024年の世界防空システム市場において最大かつ最も急成長している市場です。中国、インド、韓国、パキスタン、インドネシア、ベトナムなどの国防予算の増加が、アジア太平洋地域の防空システム市場の主要な推進要因である。南アジアおよび南シナ海地域における領土紛争の激化は、同地域全体の防空システム市場に対する需要を大幅に促進している。ロシア、米国、イスラエルなどの主要な防衛装備輸出国は、アジア太平洋地域において巨大な成長可能性を目の当たりにしている。主要防空システムメーカーが採用する先進技術は、アジア太平洋地域の様々な新興国にシステム購入の魅力を感じさせている。中国はほぼ全ての隣国と国境紛争を抱えており、これが中国の近隣諸国における防空システム需要を大きく牽引している。高度で追跡不可能なミサイルの開発への投資増加が、防空システム導入に向けた支出を後押ししている。

欧州も予測期間中、最も急速に成長する市場と見込まれる。ロシアとウクライナの継続的な戦争により、スウェーデン、フィンランド、ポーランドなどロシア近隣諸国における防空システム需要が急増している。欧州の北欧諸国はロシアを潜在的な脅威と認識し、ロシアの侵略から自国領土を守るため先進的な防空システムを配備している。

西の盾:北米の防空優位性

- アメリカ合衆国: 広範な軍事計画、研究開発能力、巨額の防衛予算により世界的な主導権を握る。外国との連携により国境防衛と防空能力を段階的に強化中。

- カナダ: 米国とのNORAD(北米航空宇宙防衛司令部)協力を推進し、北極圏監視に投資。旧式システムを一定規模維持しつつ、近代化に関心を示す。

結束による防衛強化

- 国境を越えた防衛協力の拡大(例:EUスカイシールド構想)。

- 迎撃ミサイル、ドローン、指揮管制センターへの投資。

- 次世代レーダー及び対ドローンシステムの優先的導入。

市場概況

防衛予算の増加:地政学的緊張の高まりを受け、多くの国が航空保安を重点に防衛費を増加。共同軍事プログラム:NATO統合防空・ミサイル防衛や日米ミサイル共同開発などの協力プロジェクトが主要推進力。

国内製造の推進:官民連携による防衛システムの国産化を政府が促進し、輸入依存度を低減。

市場における技術的進歩

- 指向性エネルギー兵器(DEW):レーザーやマイクロ波兵器が試験・配備され、空中脅威を静かに効率的に無力化する未来型ツールとして注目される。

- 極超音速迎撃システム:極超音速ミサイル防御技術の研究が加速し、より高速な迎撃システムの開発が進む。

- AI搭載レーダーシステム:環境変化に適応し、おとり目標と実目標を識別可能な知能型レーダーシステムの統合が進む。

防空システム市場成長要因

様々な先進国および新興国における多様なミサイル・防空システム開発のための防衛支出増加、地政学的不安定性の高まり、戦争形態の変化が、予測期間中の世界防空システム市場の成長を促進すると予想される主要要因である。自律的な性質を持つ、より追跡困難で機敏かつ致死性の高い兵器の導入により、航空戦力の性質は変化した。各国は潜在的な敵対勢力から自国領土を防衛しようとしている。現代戦におけるミサイルと航空機の重要性増大は、国境沿いにおける先進防空システムの開発・配備に向けた巨額投資を大幅に誘引している。新世代・先進防空システムの研究開発への政府支出拡大が、世界防空システム市場の成長を牽引している。地政学的緊張による軍事予算の急激な増加は、世界中の防空システム市場の成長につながっています。

さまざまな市場プレーヤーと、先進的な防空システムの開発への巨額の投資が、市場の成長を促進すると予想されます。例えば、2022年10月、ロッキード・マーティン社は、近隣の敵対国からの新たな脅威に対抗するために使用される極超音速システムの開発と製造に投資しました。最新のソフトウェアおよびデジタル技術の導入により、防空システムの性能が向上し、領空の安全が確保されることが期待されています。さまざまなメーカーが、高出力レーザー、移動式防空統合システム、マルチロケーションレーダー、ミサイル警報システムなどのさまざまな技術をますます採用しており、世界中で最新の防空システムの需要が押し上げられることが予想されます。

主要市場動向

- 多層防衛の統合:各国は現在、ドローン、航空機、弾道ミサイルを含む航空脅威に対する包括的防護のため、短・中・長距離システムを組み合わせた階層的防空戦略を採用している。

- 対UASシステムの台頭:無人航空機(UAV)の脅威増大を受け、電磁パルス兵器や妨害装置を含む対ドローン技術が急速に開発されている。

- 機動型防空ユニットへの移行:各国は防空における機動性と機敏性に注力しており、迅速な展開・再配置が可能なトラック搭載型発射システムやレーダーユニットが採用されている。

- AIとセンサー融合:レーダー、赤外線、衛星データを融合させるため人工知能が活用され、目標認識、追跡精度、リアルタイム意思決定が強化されている。

プラットフォームの洞察

2024年、陸上セグメントが世界の防空システム市場を支配した。2024年の市場シェアは約70%を占めた。地上基地や要員を接近する航空脅威から保護する必要性が高まっているため、陸上防空システムへの需要はより高い。様々な先進国が技術的に高度な防空システムの製造に取り組んでいる。例えばロシアのS-400防空システムは、現在運用中の最先端防空システムの一つとして知られている。インドやトルコなどの国々が最近S-400システムを購入している。米国も地上配備型中距離防衛システムを調達中である。したがって、主要市場における地上配備型防空システムへの需要増加が、このセグメントの成長を牽引している。

海上セグメントは2024年に第2位の市場シェアを占めた。これは、艦艇をミサイルやその他の空中脅威から守るための海上配備型防空システムへの需要増加によるものである。どの国の海軍も、敵への攻撃と防御において重要な役割を担っている。したがって、巨大な艦艇や海軍基地を保護するため、海軍を保有する主要国では海上配備型防空システムへの需要が高い。

範囲別インサイト

中距離防空(MRAD)システムセグメントは、2024年に世界の防空システム市場を支配した。中国-台湾、中国-インド、中国-日本、ロシア-ウクライナ、イスラエル-中東諸国など、国家間の紛争が増加していることが、MRADシステムの需要を牽引する重要な要因である。近隣諸国間の領有権争い激化により、世界ほぼ全ての主要地域でMRADシステムの導入が促進されている。

航空脅威の早期探知重要性の高まりが、世界的に長距離防空(LRAD)システムの需要を刺激している。領土保護の必要性が高まる中、主要国は目標到達前に侵入する敵対勢力を阻止・排除するためLRADシステムを配備している。この要因が当該セグメントの成長を大幅に促進している。さらに、防衛戦略の一環として、LRADシステムは他国に対する技術的優位性と軍事力の誇示手段としても活用されている。

タイプ別インサイト

タイプ別では、ミサイル防衛システムが2024年に収益面で世界市場をリードし、今後数年間も優位性を維持すると予測される。このセグメントの急成長の主因は、軍事用途におけるミサイル防衛の需要高まりと、あらゆる戦争におけるミサイル使用の増加にある。加えて、イラン、ロシア、中国、米国、北朝鮮、インド、フランス各政府による投資拡大が防空市場の成長を促進すると見込まれる

。一方、防空システムは予測期間中に顕著な成長を記録すると予測されており、これは各国政府が航空防衛システムの強化に注力しているためである。2020年現在、ロシア、米国、フランス、イスラエルが世界最高水準の対空システムを保有している。例えばロシアのS-400防衛システムは、超低高度から高高度まで多様な高度域における密集型・多目標空襲への対応を目的とした第3世代地対空システムである。ロシア陸軍防空部隊は現在、最高クラスの防空システムを保有しており、防衛システムの質的向上に向けて多額の投資も行っている。各国政府によるこうした取り組みが、今後数年間で防空システム市場を牽引する見込みである。

コンポーネント別分析

2024年、兵器システムは世界の防空システム市場において大きな収益を占めた。このセグメントの顕著な成長を支える主な要因は、現代の戦争においてミサイルの改良と近代化がますます重視されていることである。現在、ほぼすべての国が防衛システムを強化し、他国との互換性を高めるため、ミサイルの品質向上に向けた投資を行っている。例えば、2022年4月、米国政府はグアムから新しいミサイル防衛システムを購入するために約9億米ドルを投資することを提案しました。米国政府が取ったこの措置は、中国からのミサイルの脅威の高まりに対処するためのものでした。同様に、他の国々も、防衛システムと技術を強化するために、発射台とともにミサイル技術のアップグレードに多額の投資を行っています。

防空システム市場企業

- Hanwha Corporation

- Northrop Grumman Corporation

- Raytheon Company

- Saab AB

- Lockheed Martin Corporation

- Bae Systems PLC

- Thales Group

- Rheinmetall AG

- MBDA

- Kongsberg Gruppen

- Aselsan A.S.

- General Dynamics

- L3 Harris

- Elibit Systems

- JSC Concern Vko “Almaz-Antey”

- The Boeing Company

- Israel Aerospace Industries Ltd.

- Leonardo S.P.A.

最近の動向

- 2025年5月、キエフの軍および産業界の指導者たちは、ウクライナ国内で防空システムを生産するために国際的なパートナーと協力する意向を発表しました。これは、同国が現在、米国および欧州の備蓄に依存しているのと同じ種類のミサイルシステムです、とヴォロディミル・ゼレンスキー氏は水曜日に述べました。

- 2021年11月、インドはロシアからS-400防空システムの最初のバッチを受け取った。この契約は、5つのS-400システムに対して54億米ドル相当の価値があった。この契約は、2018年にロシアのプーチン大統領がインドを訪問した際に、ロシアとインドの間で締結された。プーチン大統領は、2021年12月にインドを訪問し、相互後方支援協定(Logistics Agreement)の軍事協力協定を更新する予定である。

- 2018年11月、サウジアラビアは、44発のTHAADミサイルと発射装置を150億米ドルで購入する契約を米国と締結しました。

- 2021年10月、ロッキード・マーティン社は、近隣の対等な敵国からの新たな脅威に対抗するために使用される極超音速システムの開発と製造に投資しました。

各国政府やさまざまな市場プレーヤーが採用している、契約、パートナーシップ、新製品の発売、合弁事業などのさまざまな開発戦略は、世界の防空システム市場の成長にプラスの影響を大きく与えることが予想されます。市場プレーヤーは、競争優位性を獲得し、市場シェアを拡大するために、絶えず研究開発活動に取り組んでいます。

本レポートで取り上げるセグメント

プラットフォーム別

- 陸上ベース

- 海上ベース

- 航空ベース

射程別

- 短距離防空システム

- 中距離防空システム

- 長距離防空システム

タイプ別

- ミサイル防衛システム

- 対空システム

- 対ロケット・砲・迫撃砲(C-RAM)システム

構成要素別

- 兵器システム

- 砲塔システム

- ミサイル発射システム

- 射撃管制システム

- 防空レーダー

- 電光・レーザー測距儀

- 指揮統制システム

- その他

地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- フィリピン

- 中南米

- ブラジル

- その他中南米

- 中東・アフリカ(MEA)

- GCC

- 北アフリカ

- 南アフリカ

- その他中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が防空システム市場に与える影響

5.1. COVID-19の状況:防空システム産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 プラットフォーム別グローバル防空システム市場

8.1. プラットフォーム別防空システム市場

8.1.1. 陸上ベース

8.1.1.1. 市場収益と予測

8.1.2. 海上ベース

8.1.2.1. 市場収益と予測

8.1.3. 航空ベース

8.1.3.1. 市場収益と予測

第9章 グローバル防空システム市場、射程距離別

9.1. 防空システム市場、射程距離別

9.1.1. 短距離防空システム

9.1.1.1. 市場収益と予測

9.1.2. 中距離防空システム

9.1.2.1. 市場収益と予測

9.1.3. 長距離防空システム

9.1.3.1. 市場収益と予測

第10章 グローバル防空システム市場:タイプ別

10.1. 防空システム市場:タイプ別

10.1.1. ミサイル防衛システム

10.1.1.1. 市場収益と予測

10.1.2. 対空システム

10.1.2.1. 市場収益と予測

10.1.3. 対ロケット・砲・迫撃砲(C-RAM)システム

10.1.3.1. 市場収益と予測

第11章 グローバル防空システム市場:コンポーネント別

11.1. 防空システム市場:コンポーネント別

11.1.1. 武器システム

11.1.1.1. 市場収益と予測

11.1.2. 砲撃管制システム

11.1.2.1. 市場収益と予測

11.1.3. 指揮統制システム

11.1.3.1. 市場収益と予測

11.1.4. その他

11.1.4.1. 市場収益と予測

第12章. グローバル防空システム市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. プラットフォーム別市場収益と予測

12.1.2. 範囲別市場収益と予測

12.1.3. タイプ別市場収益と予測

12.1.4. コンポーネント別市場収益と予測

12.1.5. 米国

12.1.5.1. プラットフォーム別市場収益と予測

12.1.5.2. 市場収益と予測(範囲別)

12.1.5.3. 市場収益と予測(タイプ別)

12.1.5.4. 市場収益と予測(コンポーネント別)

12.1.6. 北米その他地域

12.1.6.1. 市場収益と予測(プラットフォーム別)

12.1.6.2. 市場収益と予測(範囲別)

12.1.6.3. 市場収益と予測(タイプ別)

12.1.6.4. 市場収益と予測(構成要素別)

12.2. ヨーロッパ

12.2.1. 市場収益と予測(プラットフォーム別)

12.2.2. 市場収益と予測(範囲別)

12.2.3. 市場収益と予測(タイプ別)

12.2.4. 市場収益と予測(構成部品別)

12.2.5. イギリス

12.2.5.1. 市場収益と予測(プラットフォーム別)

12.2.5.2. 市場収益と予測(範囲別)

12.2.5.3. 市場収益と予測(タイプ別)

12.2.5.4. 市場収益と予測、コンポーネント別

12.2.6. ドイツ

12.2.6.1. 市場収益と予測、プラットフォーム別

12.2.6.2. 市場収益と予測、範囲別

12.2.6.3. 市場収益と予測、タイプ別

12.2.6.4. 市場収益と予測、コンポーネント別

12.2.7. フランス

12.2.7.1. 市場収益と予測、プラットフォーム別

12.2.7.2. 市場収益と予測、範囲別

12.2.7.3. 市場収益と予測、タイプ別

12.2.7.4. 市場収益と予測、コンポーネント別

12.2.8. その他の欧州

12.2.8.1. プラットフォーム別市場収益と予測

12.2.8.2. 範囲別市場収益と予測

12.2.8.3. タイプ別市場収益と予測

12.2.8.4. コンポーネント別市場収益と予測

12.3. アジア太平洋地域(APAC)

12.3.1. プラットフォーム別市場収益と予測

12.3.2. 市場収益と予測(範囲別)

12.3.3. 市場収益と予測(タイプ別)

12.3.4. 市場収益と予測(構成要素別)

12.3.5. インド

12.3.5.1. 市場収益と予測(プラットフォーム別)

12.3.5.2. 市場収益と予測(範囲別)

12.3.5.3. 市場収益と予測(タイプ別)

12.3.5.4. 市場収益と予測(構成部品別)

12.3.6. 中国

12.3.6.1. 市場収益と予測(プラットフォーム別)

12.3.6.2. 市場収益と予測(範囲別)

12.3.6.3. 市場収益と予測(タイプ別)

12.3.6.4. 市場収益と予測(構成部品別)

12.3.7. 日本

12.3.7.1. 市場収益と予測(プラットフォーム別)

12.3.7.2. 市場収益と予測(範囲別)

12.3.7.3. 市場収益と予測(タイプ別)

12.3.7.4. 市場収益と予測(構成部品別)

12.3.8. アジア太平洋地域(その他)

12.3.8.1. プラットフォーム別市場収益と予測

12.3.8.2. 範囲別市場収益と予測

12.3.8.3. タイプ別市場収益と予測

12.3.8.4. コンポーネント別市場収益と予測

12.4. 中東・アフリカ(MEA)

12.4.1. プラットフォーム別市場収益と予測

12.4.2. 範囲別市場収益と予測

12.4.3. タイプ別市場収益と予測

12.4.4. コンポーネント別市場収益と予測

12.4.5. 湾岸協力理事会(GCC)

12.4.5.1. プラットフォーム別市場収益と予測

12.4.5.2. 市場収益と予測、範囲別

12.4.5.3. 市場収益と予測、タイプ別

12.4.5.4. 市場収益と予測、コンポーネント別

12.4.6. 北アフリカ

12.4.6.1. 市場収益と予測、プラットフォーム別

12.4.6.2. 市場収益と予測、範囲別

12.4.6.3. 市場収益と予測(タイプ別)

12.4.6.4. 市場収益と予測(コンポーネント別)

12.4.7. 南アフリカ

12.4.7.1. 市場収益と予測(プラットフォーム別)

12.4.7.2. 市場収益と予測(範囲別)

12.4.7.3. 市場収益と予測(タイプ別)

12.4.7.4. 市場収益と予測(構成要素別)

12.4.8. その他のMEA地域

12.4.8.1. 市場収益と予測(プラットフォーム別)

12.4.8.2. 市場収益と予測(範囲別)

12.4.8.3. 市場収益と予測(タイプ別)

12.4.8.4. 市場収益と予測、コンポーネント別

12.5. ラテンアメリカ

12.5.1. 市場収益と予測、プラットフォーム別

12.5.2. 市場収益と予測、範囲別

12.5.3. 市場収益と予測、タイプ別

12.5.4. 市場収益と予測、コンポーネント別

12.5.5. ブラジル

12.5.5.1. プラットフォーム別市場収益と予測

12.5.5.2. 範囲別市場収益と予測

12.5.5.3. タイプ別市場収益と予測

12.5.5.4. コンポーネント別市場収益と予測

12.5.6. ラテンアメリカその他

12.5.6.1. プラットフォーム別市場収益と予測

12.5.6.2. 範囲別市場収益と予測

12.5.6.3. タイプ別市場収益と予測

12.5.6.4. コンポーネント別市場収益と予測

第13章 企業プロファイル

13.1. ハンファ株式会社

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. ノースロップ・グラマン社

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. レイセオン社

13.3.1. 会社概要

13.3.2. 製品提供

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. サーブ社

13.4.1. 会社概要

13.4.2. 製品提供

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. ロッキード・マーティン社

13.5.1. 会社概要

13.5.2. 製品提供

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. ベー・システムズ社

13.6.1. 会社概要

13.6.2. 製品提供

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. ターレス・グループ

13.7.1. 会社概要

13.7.2. 製品提供

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. ラインメタル AG

13.8.1. 会社概要

13.8.2. 製品提供

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. MBDA

13.9.1. 会社概要

13.9.2. 製品ラインアップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. コンスベルグ・グループ

13.10.1. 会社概要

13.10.2. 製品ラインアップ

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 当社について

15.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖