❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

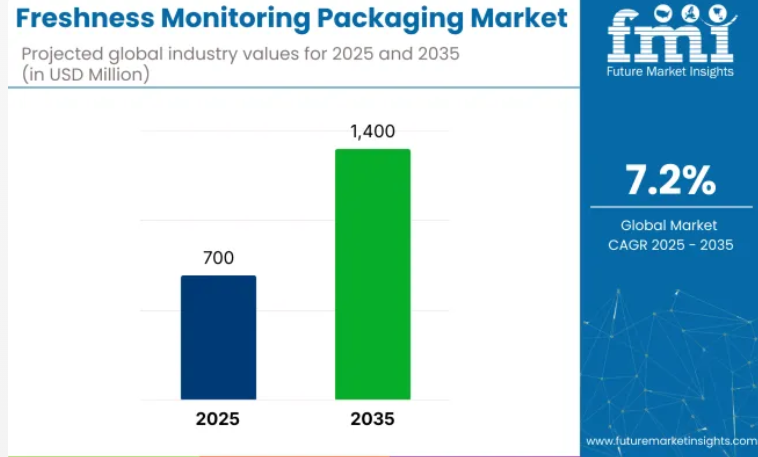

鮮度モニタリング型包装市場は、2035年までに14億米ドルに達すると予測されており、年平均成長率(CAGR)7.2%を示しています。

生鮮食品セグメントは、腐敗性への懸念と収穫後の損失削減の必要性により、最終用途カテゴリーの中で最大のシェアを維持し続ける見込みです。

鮮度モニタリング包装市場は、スマート食品包装セグメントの5~8%を占めると推定されており、温度に敏感な製品を保護する役割の拡大が浮き彫りとなっています。より広範なインテリジェント包装領域内では4~6%のシェアが割り当てられており、鮮度データは時間温度インジケーターやデータロギングユニットと統合されつつあります。鮮度表示ラベルのニッチ市場の50%以上がこの業界に帰属しており、ラベルに組み込まれた化学技術が主要なユースケースと見なされています。

従来のバリア機能や保護機能を備えた包装形態が主流であるため、食品包装材料全体の市場におけるシェアは1~2%にとどまっています。最後に、食品鮮度センサーの導入事例の15~20%が包装統合システムに帰属しており、包装上および外部監視技術におけるその重要性が強調されています。

トレーサビリティはますます中心的な役割を果たし、次世代化学指標やバイオベース包装代替品の需要を促進します。業界が進化する規制への対応と消費者期待への対応を模索する中、鮮度監視包装の成長は期間を通じて堅調に推移すると予想されます。

2024年4月、オーバーン大学の生体材料研究者が、食肉包装向けに設計された新規ガス検知コーティング技術で米国特許を取得しました。この革新的なコーティングにより、包装用ステッカーが段階的に変色し、内部の食肉の鮮度レベルを示すことが可能となります。本開発は、消費者と小売業者に鮮度の明確な視覚的指標を提供することで食品廃棄物の削減を目指し、食品の安全性を高め、腐敗を抑制します。本技術はインテリジェント包装ソリューションにおける重要な前進であり、食品産業における鮮度モニタリングの実用的な応用例を示しています

主要投資セグメント別鮮度モニタリング包装の分析

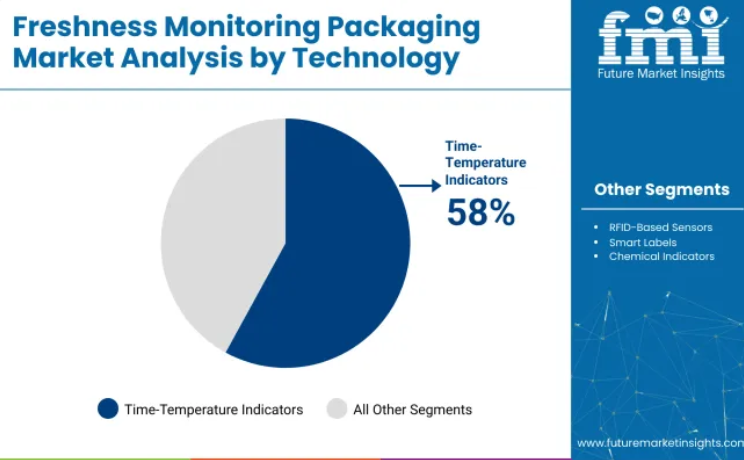

信頼性と統合の容易さから、時間温度インジケーター(TTI)が技術セグメントをリードしています。鮮度管理ニーズの高い生鮮食品が最終用途需要を牽引し、柔軟性とセンサー互換性を備えたプラスチックフィルムが材料分野を支配しています。TTIの化学組成、農産物別較正、環境に配慮したフィルム基材における継続的な革新が、2035年までの業界成長を支えます。

時間温度インジケーターが技術導入を主導

時間温度インジケーター(TTI)は、2025年においても技術セグメントの58%を占め続ける見込みです。その手頃な価格、既存包装ラインへの容易な統合性、温度履歴監視における実証済みの精度により、コールドチェーン物流において不可欠な存在となっています。

- DeltaTrak社やTimestrip UKなどの主要サプライヤーは、TTIの配合改良により多重閾値機能や再利用機能を提供しています。最近の研究開発では小型化とデジタル表示に注力し、スマートラベルやIoTプラットフォームとのシームレスな統合を実現しています。

- 規制監視が強化される中、TTIは温度管理が必要な製品、特に医薬品や生鮮食品の追跡において、引き続き最適な選択肢であり続けるでしょう。TTIの化学組成と製造プロセスにおける継続的な革新が、業界における主導的地位を維持します。

生鮮食品が最終用途需要を牽引

生鮮食品は2025年までに最終用途需要の42%を占めると予測されています。高い腐敗性と厳格な品質要件が、生産者や流通業者に鮮度監視ソリューションの導入を促しています。

- 3Mやゼブラ・テクノロジーズなどの企業は、大手スーパーマーケットチェーンと提携し、リアルタイムの腐敗警報を提供することで食品廃棄物の削減と在庫管理の改善を図っています。果物や野菜に特化したセンサー較正技術の革新により、精度が向上しています。

- 世界的な人口増加と食料安全保障への懸念が高まる中、農産物の鮮度監視への投資は引き続き堅調です。センサーと包装のインターフェース標準化に向けた取り組みは、この重要な分野での採用をさらに加速させるでしょう。

プラスチックフィルムが材料革新を牽引

プラスチックフィルムは2025年までに材料セグメントの37.2%を占め、柔軟性、バリア性能、センサー互換性のバランスを実現します。エイブリィ・デニソンやインシグニア・テクノロジーズなどのメーカーは、シール性能を損なわずにセンサーを埋め込む先進的な多層フィルム構造を開発中です。

- 環境責任に対応するため、リサイクル可能・堆肥化可能なフィルム基材の研究開発が進められています。新たな押出成形およびラミネーション技術により、センサーの密着性と信号明瞭度が向上しています。

- コールドチェーン規制が進化する中、プラスチックフィルムベースのセンサーは鮮度モニタリングの主要媒体であり続けます。ナノコーティングやバイオベースポリマーなどの継続的な材料科学のブレークスルーが、このセグメントの優位性をさらに強化すると予想されます。

鮮度モニタリング包装市場の主要動向

政府の食品安全規制と消費者の透明性への要求が、鮮度モニタリング包装の採用を推進しています。しかしながら、センサーコストと統合の複雑さが採用障壁となっています。2035年までの業界拡大には、規制の継続的な整合性、コスト削減イノベーション、ターンキーソリューションが重要となります。

規制圧力の高まりがモニタリングソリューション導入を促進

EU、米国、アジアにおける規制監視の強化が、鮮度監視技術導入の主要な推進要因として挙げられています。生鮮食品に対する温度追跡や腐敗記録の要件が強化され、RFIDや時間温度インジケーターなどのセンサー統合が促進されています。技術提供者と規制機関の連携により認証基準が調整され、精度とコンプライアンスが確保されています。

- QRコード付き鮮度ラベルが標準化され、追跡可能な監査記録が可能となっています。

- 予測分析ツールが組み込まれ、リアルタイムの腐敗指標を分析しています。

- 小売業者により、認証済み監視技術を優先するベンダー選定基準が更新されています。

生産者が直面するセンサーコストと統合の障壁

鮮度監視包装の普及は、高コストなセンサーと複雑な統合要件によって阻まれています。多層フィルムや埋め込み電子機器に対応するため、包装インフラのアップグレードが求められています。資本や技術リソースが限られている中小生産者は、特に大きな影響を受けています。その結果、サプライヤーはモジュール式でパイロット導入可能なシステムを提供していますが、完全な拡張性には依然として制約があります。

- 分断されたグローバルサプライチェーンにより、較正の一貫性が損なわれています。

- 既存の包装設備は、スマートセンサーモジュールとの互換性が確認されていません。

- センサー導入やデータ処理における従業員のトレーニング不足が確認されています。

主要国の鮮度包装の製造・供給状況を分析

鮮度監視包装業界においては、グループごとの業績が明確な成長軌跡を示しております。OECD諸国の中では、韓国がスマートセンサーの導入と政府支援によるコールドチェーンのデジタル化を背景に、8.6%という最高水準の年平均成長率(CAGR)を達成すると予測されております。米国は医薬品・食品分野におけるトレーサビリティ義務化を成長の牽引役とし、7.2%の成長が見込まれております。

英国では6.5%と伸び率が鈍化しており、改修コストと小規模小売業者の導入率の低さが成長を抑制しています。BRICS諸国では、インドの7.3%というCAGRが冷蔵輸送投資と輸出志向型インフラによって支えられています。中国の6.4%というCAGRは、技術導入のばらつきによって形成されています。OECD諸国の成長は規制主導である一方、BRICS諸国の拡大は輸出対応態勢によって牽引されています。

本報告書では40ヶ国以上の詳細な分析を網羅し、上位5カ国を参考情報として共有しております。

米国における鮮度監視包装の成長概要

米国市場は7.2%の予測CAGRで拡大を継続する見込みです。これは製造業者と規制当局がサプライチェーンの可視性と食品安全性の向上を推進しているためです。米国は生鮮食品に対するFDA(食品医薬品局)およびUSDA(農務省)の厳格なガイドラインに後押しされ、鮮度監視ソリューションの導入をリードしております。

ウォルマートやクローガーなどの小売業者は、生鮮食品や肉類にRFIDベースのセンサーや時間温度インジケーターを試験導入し、腐敗や廃棄物の削減に取り組んでいます。主要サプライヤーである3M社とゼブラ・テクノロジーズ社は、食品流通業者と提携し、スマートラベルを既存の包装ラインに統合しています。コールドチェーン物流企業は、印刷センサーとブロックチェーンを組み合わせたエンドツーエンドのトレーサビリティプラットフォームに投資しています。

- RFIDタグは、生鮮食品や肉類のカテゴリー全体に展開され、リアルタイムの状態を追跡しています。

- ブロックチェーンベースのトレーサビリティシステムは、スマート包装と統合されています。

- 主要小売業者とセンサープロバイダー間の連携により、商業展開が加速しています。

英国における包装センサー導入の詳細分析

6.5%の年平均成長率(CAGR)で、英国市場は規制圧力と消費者需要に牽引され、着実な成長が見込まれています。英国では、食品安全基準と廃棄物削減目標が鮮度モニタリングの導入を促進しています。テスコやセインズベリーなどの小売チェーンは、生鮮食品のラベルに時間温度インジケーターを導入し、乳製品包装には印刷型センサーを組み込んでおります。

廃棄物資源行動計画(WRAP)などの政府主導の取り組みでは、実環境下でのセンサー精度を検証するパイロットプロジェクトへの資金提供が行われております。エイブリー・デニソンやエヴィジェンス・センサーズなどのサプライヤーは、包装加工業者と協力し、英国の環境責任目標に沿った紙ベースのスマートラベルを開発しています。

- 時間温度インジケーターは、冷蔵製品および乳製品分野で優先的に採用されています。

- 官民共同の資金によるパイロット事業が、サプライチェーン全体でのセンサーの有効性を検証しています。

- 紙ベースのスマートラベルは、堆肥化可能およびリサイクル可能な基準を満たすよう開発されています。

中国における鮮度包装市場の分析と成長

センサー研究開発への堅調な投資と6.4%の予測CAGR(年平均成長率)により、中国は鮮度監視技術の主要なイノベーション拠点となりつつあります。国内の食品安全問題が冷チェーン管理強化の必要性を浮き彫りにする中、中国の鮮度監視包装産業は急速な成長を遂げています。

アリババやJD.comなどのeコマース大手は、肉・魚介類の配送包装にスマートラベル(RFIDおよび印刷センサー)を統合しています。キープイット・テクノロジーズやニグク・コーポレーションなどの現地サプライヤーは、中国のコールドチェーン環境に特化した化学的指標の生産を拡大しています。政府の「食品安全法」改正によりトレーサビリティソリューションの導入が義務付けられ、普及が加速しています。

- オンライン食料品・肉プラットフォームが鮮度センサー導入を主導しています。

- 国内の研究開発は、生鮮食品向けの費用対効果の高い化学的指標に焦点を当てています。

- 規制要件が、コールドチェーン全セクターにおけるトレーサビリティ導入を推進しております。

インドにおける鮮度包装市場の分析と成長

7.3%の予測CAGR(年平均成長率)で、インドにおける導入は政府のインフラプロジェクト、消費者意識の高まり、および廃棄削減と食品品質向上を目指す民間セクターの取り組みによって推進されております。小売業者や食品生産者が果物・野菜の収穫後損失の高さに取り組む中、業界は成長を続けております。

マハラシュトラ州およびパンジャブ州では、主要コールドチェーン事業者により輸送条件検証のための時間温度インジケーターの試験運用が行われています。デルタトラック社やタイムストリップUK社などの企業は、センサーソリューションの現地化に向け、インドの包装メーカーとの提携を推進中です。インド食品安全基準局(FSSAI)は、乳製品および肉製品向けのスマートラベル義務化を検討しています。

- 収穫後の高い損失率が、コールドチェーンのデジタル化加速を促しています。

- グローバルなセンサー企業は、合弁事業やライセンス供与を通じて製品の現地化を進めています。

- 規制当局は、生鮮食品に焦点を当てたスマートラベル政策の草案作成を進めています。

韓国における鮮度包装市場の成長概要

韓国市場は、技術に精通した消費者、堅調な電子商取引インフラ、厳格な食品安全規制に後押しされ、8.6%という最高CAGRで急速な拡大が見込まれています。この成長は、スマート包装における民生用電子機器の応用が牽引しています。

サムスンやLGなどの大手企業は、オンラインプラットフォームで販売される食品向けの統合型鮮度センサーを開発中です。食品の品質保証のため、電子食品配達において時間温度インジケーターやRFIDタグの試験導入が進められています。インシグニア・テクノロジーズやLCRホールクレストなどの国内企業は、包装加工業者と提携し、韓国食品医薬品安全庁(KFDA)基準を満たすプラスチックフィルムに印刷センサーを組み込む取り組みを進めています。

- 電子機器メーカーは、国内EC向け包装にスマートセンサーを組み込んでいます。

- 温度インジケーター付きスマートフィルムはKFDA基準に適合するよう調整されています。

- 消費者の高い技術リテラシーが、センサーベース包装の業界導入を加速させています。

主要鮮度監視包装市場サプライヤー

業界は、フレッシュトラックテック、3M、ゼブラテクノロジーズ、スポットシー、タイムストリップUKなどの主要企業によって形成されています。3MはRFID対応鮮度管理ソリューションを優先し、ゼブラテクノロジーズはIoTを統合して生鮮食品のリアルタイム監視を支援しています。スポットシーとバーコードは高度な時間温度インジケーターを開発し、タイムストリップUKは食品・医薬品向けの時間厳守ラベルに注力しています。

これらの企業は研究開発への継続的な投資を通じて競争力を維持しております。新興企業はスマート包装やデータ駆動型モデルを推進していますが、コンプライアンス要件や資本集約性により参入障壁が高くなっております。業界再編の動きも見られ、既存企業が小規模な革新企業を買収し製品ポートフォリオを強化する事例が確認されております。この進化する競争環境は、イノベーションパートナーシップやサプライチェーン可視化におけるセンサー技術の応用拡大を特徴とする、拡張可能なインテリジェント包装システムへの移行を反映しております。

最近の業界ニュース

- 2024年10月、エイブリィ・デニソン社は、クローガー社が食料品ネットワーク全体にRFID対応鮮度センサーを導入し、商品単位の温度追跡により廃棄削減と補充最適化を実現すると発表しました。この大規模導入は、コールドチェーン鮮度監視におけるRFID採用として業界最大級の事例です。

- 2025年6月、タイムストリップUK社は電子機器専門企業ホルトロニック社と提携し、血液製剤と生鮮食品の両方に設計された不可逆型マルチ閾値温度インジケーター「タイムストリップ・ネオ」プラットフォームを発表しました。これらの進展は、統合型センサーネットワークと高度なインジケーター化学技術への移行を強調しており、小売業と医療分野における鮮度監視包装の広範な導入を推進しています。

鮮度監視包装市場の主要プレイヤー

- FreshTrackTech

- 3M

- Zebra Technologies Corp.

- Timestrip UK LTD

- SpotSee

- Varcode

- DeltaTrak Inc.

- Insignia Technologies

鮮度監視包装の主要投資セグメント別分析

技術別:

本業界には、時間温度インジケーター、RFIDベースのセンサー、スマートラベル、印刷センサー、化学インジケーターが含まれます。

用途別:

本業界は、生鮮食品、乳製品、肉・魚介類、ベーカリー製品、加工食品に分類されます。

素材タイプ別:

素材タイプに基づき、プラスチックフィルム、紙ベース包装、バイオベース包装、その他の素材に分類されます。

地域別:

北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)をカバーしています。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(価値:10億米ドル、数量:百万単位)分析(2020年~2024年)

- 現在および将来の市場規模(価値:10億米ドル、数量:百万単位)予測(2025年~2035年)

- 前年比成長率トレンド分析

- 絶対的機会分析(絶対的ドルベース)

- グローバル市場価格分析(2020年~2024年および予測:2025年~2035年)

- グローバル市場分析(2020年~2024年および予測:2025年~2035年)

- 絶対的機会(ドル)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(技術別)

- はじめに/主な調査結果

- 技術別 過去市場規模(10億米ドル)および数量(百万単位)分析(2020年~2024年)

- 技術別 現在および将来の市場規模(10億米ドル)および数量(百万単位)分析と予測(2025年~2035年)

- 時間温度インジケーター

- RFIDベースのセンサー

- スマートラベル

- 印刷センサー

- 化学インジケーター

- 技術別前年比成長率分析(2020年~2024年)

- 技術別絶対的機会分析(2025年~2035年)

- 最終用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(価値:10億米ドル、数量:百万単位)の用途別分析(2020年~2024年)

- 現在および将来の市場規模(価値:10億米ドル、数量:百万単位)の用途別分析および予測(2025年~2035年)

- 生鮮食品

- 乳製品

- 肉類および魚介類

- ベーカリー製品

- 加工食品

- 用途別前年比成長率分析(2020年~2024年)

- 用途別絶対的機会分析(2025年~2035年)

- 材料タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 2020年から2024年までの素材タイプ別、過去の市場規模(10億米ドル)および数量(百万単位)の分析

- 2025年から2035年までの素材タイプ別、現在および将来の市場規模(10億米ドル)および数量(百万単位)の分析と予測

- プラスチックフィルム

- 紙ベース包装

- バイオベース包装

- その他素材

- 素材タイプ別 年間成長率分析(2020年~2024年)

- 素材タイプ別 絶対的機会分析(2025年~2035年)

- 地域別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別、2020年から2024年までの過去の市場規模(10億米ドル)および数量(百万単位)の分析

- 地域別、2025年から2035年までの現在の市場規模(10億米ドル)および数量(百万単位)の分析と予測

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋地域

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 市場分類別歴史的市場規模(10億米ドル)および数量(百万単位)の推移分析(2020年~2024年)

- 市場規模(価値:10億米ドル)および数量(百万単位)予測(市場分類別、2025年から2035年)

- 国別

- アメリカ合衆国

- カナダ

- メキシコ

- 技術別

- 用途別

- 材質別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- 用途別

- 材質別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(百万単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(10億米ドル)および数量(百万単位)の予測(市場分類別、2025年から2035年)

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ諸国

- 技術別

- 最終用途別

- 材料タイプ別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- 最終用途別

- 材料タイプ別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(10億米ドル)および数量(百万単位)のトレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(百万単位)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- 西ヨーロッパその他

- 技術別

- 最終用途別

- 材料タイプ別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- 最終用途別

- 材料タイプ別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(百万単位)の動向分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(百万単位)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン及びバルト諸国

- 東欧その他

- 技術別

- 最終用途別

- 材料タイプ別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- 最終用途別

- 材料タイプ別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(百万単位)の動向分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(百万単位)予測市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 技術別

- 最終用途別

- 材料タイプ別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- 最終用途別

- 材料タイプ別

- 主なポイント

- 南アジア・太平洋地域市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(百万単位)の動向分析(2020年~2024年)

- 市場規模(10億米ドル)および数量 (百万単位)市場分類別予測、2025年から2035年

- 国別

- インド

- オーストラリア・ニュージーランド

- ASEAN

- その他のSAP地域

- 技術別

- 最終用途別

- 材料タイプ別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- 最終用途別

- 材料タイプ別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(百万単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(百万単位)予測市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他中東・アフリカ地域

- 技術別

- 最終用途別

- 材料タイプ別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- 最終用途別

- 材料タイプ別

- 主なポイント

- 主要国別市場分析

- アメリカ合衆国

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 最終用途別

- 材料タイプ別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 最終用途別

- 材料タイプ別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 用途別

- 材料タイプ別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 用途別

- 材料タイプ別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 用途別

- 材料タイプ別

- アメリカ合衆国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 技術別

- 最終用途別

- 材料タイプ別

- 競争分析

- 競争の深い分析

- FreshTrackTech

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 3M

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Zebra Technologies Corp.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- タイムストリップUK株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/製品年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- スポットシー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/製品年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Varcode

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- DeltaTrak Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- インシグニア・テクノロジーズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- FreshTrackTech

- 競争の深い分析

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場規模(百万台)予測(2020年~2035年)

- 表3:技術別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表4:技術別グローバル市場規模(百万台)予測(2020年~2035年)

- 表5:用途別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表6:用途別グローバル市場規模(百万台)予測、2020年から2035年

- 表7:素材タイプ別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表8:材料タイプ別世界市場規模(百万台)予測、2020年から2035年

- 表9:国別北米市場規模(10億米ドル)予測、2020年から2035年

- 表10:国別北米市場規模(百万台)予測、2020年から2035年

- 表11:北米市場規模(10億米ドル)技術別予測、2020年から2035年

- 表12:北米市場規模(百万台)技術別予測、2020年から2035年

- 表13:北米市場規模(10億米ドル)最終用途別予測、2020年から2035年

- 表14:北米市場規模(百万台)用途別予測、2020年から2035年

- 表15:北米市場規模(10億米ドル)材料タイプ別予測、2020年から2035年

- 表16:北米市場規模(百万台)予測(材料タイプ別、2020年から2035年)

- 表17:ラテンアメリカ市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表18:ラテンアメリカ市場規模(百万台)予測(国別、2020年~2035年)

- 表19:ラテンアメリカ市場規模(10億米ドル)予測(技術別、2020年~2035年)

- 表20:ラテンアメリカ市場規模(百万台)予測(技術別、2020年~2035年)

- 表21:ラテンアメリカ市場規模(10億米ドル)用途別予測、2020年から2035年

- 表22:ラテンアメリカ市場規模(百万台)用途別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(10億米ドル)材料タイプ別予測、2020年から2035年

- 表24:ラテンアメリカ市場規模(百万台)の材料タイプ別予測(2020年~2035年)

- 表25:欧州市場規模(10億米ドル)の国別予測(2020年~2035年)

- 表26:欧州市場規模(百万台)国別予測、2020年から2035年

- 表27:欧州市場規模(10億米ドル)技術別予測、2020年から2035年

- 表28:欧州市場規模(百万台)技術別予測、2020年から2035年

- 表29:欧州市場規模(10億米ドル)用途別予測、2020年から2035年

- 表30:欧州市場規模(百万台)用途別予測、2020年から2035年

- 表31:欧州市場規模(10億米ドル)の材料タイプ別予測(2020年~2035年)

- 表32:欧州市場規模(百万台)の材料タイプ別予測(2020年~2035年)

- 表33:東アジア市場規模(10億米ドル)の国別予測(2020年~2035年)

- 表34:東アジア市場規模(百万台)国別予測、2020年から2035年

- 表35:東アジア市場規模(10億米ドル)技術別予測、2020年から2035年

- 表36:東アジア市場規模(百万台)技術別予測、2020年から2035年

- 表37:東アジア市場規模(10億米ドル)の用途別予測(2020年~2035年)

- 表38:東アジア市場規模(百万台)の用途別予測(2020年~2035年)

- 表39:東アジア市場規模(10億米ドル)の材料タイプ別予測(2020年~2035年)

- 表40:東アジア市場規模(百万台)の材料タイプ別予測(2020年~2035年)

- 表41:南アジア市場規模(10億米ドル)の国別予測(2020年~2035年)

- 表42:南アジア市場規模(百万台)予測(国別、2020年から2035年)

- 表43:南アジア市場規模(10億米ドル)予測(技術別、2020年から2035年)

- 表44:南アジア市場規模(百万台)予測(技術別、2020年から2035年)

- 表45:南アジア市場規模(10億米ドル)用途別予測、2020年から2035年

- 表46:南アジア市場規模(百万台)用途別予測、2020年から2035年

- 表47:南アジア市場規模(10億米ドル)素材タイプ別予測、2020年から2035年

- 表48:南アジア市場規模(百万台)の材料タイプ別予測(2020年~2035年)

- 表49:オセアニア市場規模(10億米ドル)の国別予測(2020年~2035年)

- 表50:オセアニア市場規模(百万台)予測(国別、2020年から2035年)

- 表51:オセアニア市場規模(10億米ドル)予測(技術別、2020年から2035年)

- 表52:オセアニア市場規模(百万台)予測(技術別、2020年から2035年)

- 表53:オセアニア市場規模(10億米ドル)の用途別予測(2020年~2035年)

- 表54:オセアニア市場規模(百万台)の用途別予測(2020年~2035年)

- 表55:オセアニア市場規模(10億米ドル)の材料タイプ別予測(2020年~2035年)

- 表56:オセアニア市場規模(百万台)の材料タイプ別予測(2020年~2035年)

- 表57:中東・アフリカ地域(MEA)市場規模(10億米ドル)予測(国別、2020年~2035年)

- 表58:中東・アフリカ地域(MEA)市場規模(百万台)予測(国別、2020年~2035年)

- 表59:中東・アフリカ地域(MEA)市場規模(10億米ドル)予測(技術別、2020年から2035年)

- 表60:中東・アフリカ地域(MEA)市場規模(百万台)予測(技術別、2020年から2035年)

- 表61:中東・アフリカ地域(MEA)市場規模 (10億米ドル)用途別予測、2020年から2035年

- 表62:MEA市場規模(百万台)用途別予測、2020年から2035年

- 表63:MEA市場規模(10億米ドル)材料タイプ別予測、2020年から2035年

- 表64:MEA市場規模 (百万台) 材料タイプ別予測、2020年から2035年

図表一覧

- 図1:世界市場数量(百万台)予測 2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場価値(10億米ドル)予測 2020年から2035年

- 図4:技術別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図5:技術別グローバル市場の前年比成長率比較(2025年から2035年)

- 図6:技術別グローバル市場魅力度分析

- 図7:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:用途別グローバル市場の前年比成長率比較(2025年~2035年)

- 図9:用途別グローバル市場魅力度分析

- 図10:素材タイプ別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:素材タイプ別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:素材タイプ別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(10億米ドル)シェアおよびBPS分析(2025年および2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025年から2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場における増分機会(2025年~2035年)

- 図17:ラテンアメリカ市場における増分機会(2025年~2035年)

- 図18:欧州市場における増分機会(2025年~2035年)

- 図19:東アジア市場における増分収益機会(2025年~2035年)

- 図20:南アジア市場における増分収益機会(2025年~2035年)

- 図21:オセアニア市場における増分収益機会(2025年~2035年)

- 図22:中東・アフリカ市場における増分収益機会(2025年~2035年)

- 図23:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における技術別価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における技術別前年比成長率比較(2025年から2035年)

- 図26:北米市場における技術別魅力度分析

- 図27:北米市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における最終用途別前年比成長率比較(2025年から2035年)

- 図29:北米市場における最終用途別魅力度分析

- 図30:北米市場における材料タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における材料タイプ別前年比成長率比較(2025年から2035年)

- 図32:北米市場における材料タイプ別魅力度分析

- 図33:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:技術別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:技術別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図36:ラテンアメリカ市場における技術別魅力度分析

- 図37:ラテンアメリカ市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場における最終用途別前年比成長率比較(2025年から2035年)

- 図39:用途別ラテンアメリカ市場の魅力度分析

- 図40:材料タイプ別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:材料タイプ別ラテンアメリカ市場の前年比成長率比較(2025年から2035年)

- 図42:ラテンアメリカ市場における材料タイプ別魅力度分析

- 図43:欧州市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図44:欧州市場における技術別価値シェアおよびBPS分析(2025年および2035年)

- 図45:欧州市場における技術別前年比成長率比較(2025年~2035年)

- 図46:欧州市場における技術別魅力度分析

- 図47:欧州市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:欧州市場における最終用途別前年比成長率比較(2025年から2035年)

- 図49:欧州市場における最終用途別魅力度分析

- 図50:欧州市場における素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図51:欧州市場における素材タイプ別前年比成長率比較(2025年から2035年)

- 図52:欧州市場における素材タイプ別市場魅力度分析

- 図53:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東アジア市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東アジア市場における技術別前年比成長率比較(2025年~2035年)

- 図56:東アジア市場における技術別魅力度分析

- 図57:東アジア市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図58:東アジア市場における用途別前年比成長率比較(2025年~2035年)

- 図59:東アジア市場における用途別魅力度分析

- 図60:東アジア市場における素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図61:東アジア市場における材料タイプ別前年比成長率比較(2025年~2035年)

- 図62:東アジア市場における材料タイプ別魅力度分析

- 図63:南アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:南アジア市場における技術別前年比成長率比較(2025年から2035年)

- 図66:南アジア市場における技術別魅力度分析

- 図67:南アジア市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図68:南アジア市場における用途別前年比成長率比較(2025年から2035年)

- 図69:南アジア市場における用途別魅力度分析

- 図70:南アジア市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図71:南アジア市場における材料タイプ別前年比成長率比較(2025年から2035年)

- 図72:南アジア市場における材料タイプ別市場魅力度分析

- 図73:オセアニア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:オセアニア市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:オセアニア市場における技術別前年比成長率比較(2025年から2035年)

- 図76:技術別オセアニア市場魅力度分析

- 図77:用途別オセアニア市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:用途別オセアニア市場前年比成長率比較(2025年から2035年)

- 図79:用途別オセアニア市場魅力度分析

- 図80:オセアニア市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:オセアニア市場における材料タイプ別前年比成長率比較(2025年から2035年)

- 図82:オセアニア市場における材料タイプ別市場魅力度分析

- 図83:中東・アフリカ地域(MEA)市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ地域(MEA)市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東・アフリカ地域(MEA)市場における技術別前年比成長率比較(2025年から2035年)

- 図86:技術別MEA市場魅力度分析

- 図87:用途別MEA市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:用途別MEA市場前年比成長率比較(2025年から2035年)

- 図89:用途別MEA市場魅力度分析

- 図90:材料タイプ別MEA市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:材料タイプ別MEA市場前年比成長率比較(2025年から2035年)

- 図92:素材タイプ別MEA市場魅力度分析

- 図93:グローバル市場 – ティア構造分析

- 図94:グローバル市場 – 企業シェア分析