❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

リグノセルロース系バイオマス市場規模、シェア、および予測見通し 2025年から2035年

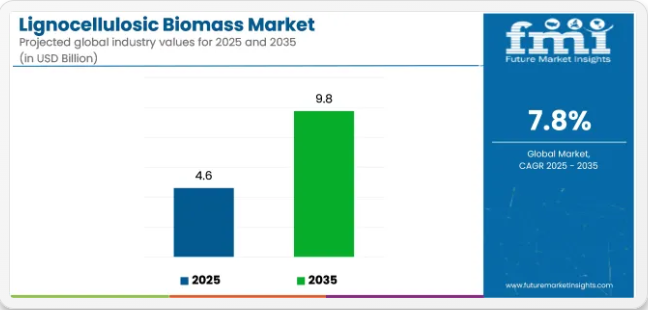

世界のリグノセルロース系バイオマス市場は、2025年の46億1,000万米ドルから2035年までに97億6,000万米ドルへ成長し、7.8%のCAGR(年平均成長率)を示すと予測されています。この市場の成長は、再生可能で持続可能なエネルギー源への需要増加、特に世界がクリーンエネルギーソリューションへの移行を目指す動きに牽引されている。

農業残渣、木材チップ、草類などの植物由来材料を含むリグノセルロース系バイオマスは、バイオ燃料やその他のバイオベース製品の有望な原料として注目されている。世界的なエネルギー需要の増加と炭素排出削減の必要性がより緊急性を増す中、リグノセルロース系バイオマスはバイオエネルギー分野における重要な解決策と見なされている。

リグノセルロース系バイオマスは、再生可能燃料やバイオベース化学品の持続可能な原料としての可能性から需要が拡大している。かつて単なる副産物と見なされていたリグノセルロース系廃棄物や残渣は、エタノールやバイオガスなどのバイオ燃料生産における貴重な資源として認識されつつある。

シェブロン・ラムマス・グローバルのCEO、ラース・ピーター・リース氏はこれらの材料の重要性を強調し、「リグノセルロース系廃棄物と残渣は、再生可能燃料のための新規かつ拡張可能な原料プールとして重要な貢献を果たし得る」と述べた。この発言は、リグノセルロース系バイオマスが再生可能エネルギー技術の推進と化石燃料依存度の低減において果たす重要な役割を裏付けている。

技術革新もリグノセルロース系バイオマス市場の成長過程を牽引している。酵素加水分解、ガス化、熱分解などのバイオマス変換技術における革新により、リグノセルロース系バイオマス利用の効率性と拡張性が向上している。こうした進歩により、バイオマスをバイオ燃料やその他の高付加価値製品へ変換するコスト効率が向上している。

世界各国で排出規制が強化され再生可能エネルギーの利用が促進される中、持続可能なエネルギー生産の原料としてのリグノセルロース系バイオマスの採用は増加すると予想される。大規模応用に向けたリグノセルロース系バイオマスの実用性向上を目的とした研究開発投資の増加も市場を後押ししている。

主要投資セグメント別リグノセルロース系バイオマス市場分析

リグノセルロース系バイオマス市場は、主要原料源としての木材や主要用途としてのバイオエネルギー生産といった主要セグメントに牽引され、大幅な成長が見込まれる。原料源セグメントでは木材が支配的と予測され、バイオエネルギー生産はリグノセルロース系バイオマスの主要用途であり続ける。持続可能なエネルギーソリューションと再生可能資源への需要が高まり続ける中、これらのセグメントが市場全体の拡大を牽引すると予想される。

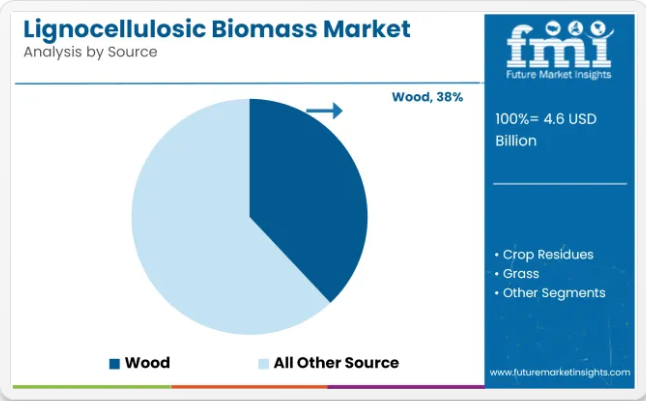

木材がリグノセルロース系バイオマス市場の38%を占める見込み

木材は2025年までにリグノセルロース系バイオマス市場の38%を占めると予測される。最も一般的に使用されるリグノセルロース系バイオマス原料として、木材は入手性の高さ、高いエネルギー含有量、様々な業界用途への適応性など、複数の利点を提供する。

木材はエタノールやバイオディーゼルなどのバイオ燃料、ならびにバイオ電力生産の主要原料である。UPM-キメネ、ジョージア・パシフィック、ウェスト・フレイザー・ティンバーといった主要企業は、木材をエネルギー生成やその他の持続可能な製品に活用し、木材ベースのリグノセルロース系バイオマスのサプライチェーンにおいて顕著な存在感を示している。木材の再生可能性と炭素排出削減への関心の高まりが、バイオマス用途における優先資源としての地位を確立させている。

林業、農業、廃棄物管理などの業界におけるバイオマス技術の採用拡大は、木材由来リグノセルロース系バイオマスの需要をさらに牽引している。持続可能性目標がより厳格化する中、再生可能でカーボンニュートラルな資源としての木材需要は今後も拡大し、バイオマス市場におけるその主導的役割を確固たるものとすると予想される。

バイオエネルギー生産がリグノセルロース系バイオマス市場シェアの15%を占める見込み

バイオエネルギー生産は、2025年までにリグノセルロース系バイオマス市場の15%を占めると予測されている。再生可能エネルギー源としての潜在性から、リグノセルロース系バイオマスを用いたバイオエネルギー生産の利用は拡大している。木材、農業残渣、専用エネルギー作物などのバイオマス原料は、バイオ燃料やバイオガスに変換され、電力や熱を発生させることで、化石燃料に代わる持続可能な選択肢を提供している。

バイオエネルギーDevCo、POET、アベンゴアなどの企業は、リグノセルロース系バイオマスを工業・商業用途向けのバイオ燃料やバイオガスに変換することで、バイオエネルギー生産分野をリードしている。バイオエネルギー業界は、政府の優遇措置、環境政策、クリーンエネルギー源への需要増加の恩恵を受けている。

リグノセルロース系バイオマスをバイオエネルギーに利用することは、非再生可能エネルギー源への依存度を低減するだけでなく、温室効果ガス排出量の削減にも寄与し、エネルギー転換と持続可能性に向けた世界的な取り組みの重要な要素となっている。エネルギー安全保障や化石燃料の環境影響に対する懸念が高まる中、リグノセルロース系バイオマスからのバイオエネルギー生産は拡大を続け、市場における重要なシェアを維持すると予想される。

リグノセルロース系バイオマス分野における主要な市場動向と業界トレンド

- 継続的な研究開発は市場発展を促進する上で重要な役割を果たしている。

- 再生可能エネルギー源への注目度の高まりは、世界的なリグノセルロース系バイオマス業界を牽引する主要因である。

- 従来の石油化学由来製品に代わる持続可能な代替品の開発は、企業にとって新たな機会を創出する可能性が高い。

- 廃棄物の最小化と資源効率の最大化という目標が市場の成長過程を促進すると予想される。

- 持続可能な包装材料への需要増加。

- 再生可能資源と持続可能な実践を促進する支援的な政策と規制が、より多くの製造業者を惹きつけると予想される。

- リグノセルロース系バイオマス応用に関する研究開発に投資する国が増加している。

従来の化石燃料に代わる持続可能で再生可能な代替品への関心の高まりにより、リグノセルロース系バイオマスの人気が増している。バイオマスの利用は、燃焼時に排出される二酸化炭素が植物の成長過程で吸収される量とほぼ同等であるため、一般的にカーボンニュートラルと見なされている。

これは化石燃料の燃焼と比較して温室効果ガスの正味排出量を削減することに寄与し、リグノセルロース系バイオマス市場の需要をさらに押し上げている。

気候変動への懸念、エネルギー安全保障、従来のガソリンやディーゼルへの依存度低減の要望から、セルロース系エタノールや先進バイオ燃料を含むバイオ燃料の需要が増加している。セルロース含有量の高いリグノセルロース系バイオマスは、バイオ燃料生産の主要原料であり、これが需要拡大と世界市場の成長をさらに促進している。

リグノセルロース系バイオマスは、バイオエネルギー、バイオ燃料、バイオ化学品、バイオプラスチック、建築資材など幅広い用途に利用されている。その汎用性により様々な業界に適しており、普及拡大に寄与している。

この市場で事業を展開する企業は、再生可能エネルギー源の導入促進に向け様々な戦略を採用している。

例えば、

- 2023年5月、ダウとニューエナジーブルーは北米における長期協業を発表。トウモロコシ残渣から再生可能プラスチック材料を創出する計画で、ニューエナジーブルーは再生可能な農業残渣を用いてバイオベースエチレンを生産する。ダウはこのバイオベースエチレンを購入し、プラスチック製造時の炭素排出量を削減するとともに、包装材・履物・輸送機器などリサイクル可能な用途に活用する予定である。

- さらに、サプライチェーン全体における原料のトレーサビリティを重視する国際的な持続可能性認証プログラムであるISCC Plusは、ニューエナジーブルー社からのバイオベース原料をダウ社が利用することを認証する見込みである。

バイオテクノロジー、生化学工学、プロセス最適化の継続的な進歩により、リグノセルロース系バイオマス変換技術の効率性と費用対効果が向上している。これらの進歩により、バイオマスベースのプロセスはより競争力があり、商業的に実現可能となっている。

リグノセルロース系バイオマスの主要生産・加工・商業化国の分析

シェールガス革命が米国市場の成長過程に影響

米国におけるリグノセルロース系バイオマス需要は、2035年まで5.0%のCAGRで増加すると予測される。

- 同国のシェールガス革命がリグノセルロース系バイオマス市場に影響を与えている。バイオエネルギーの競争力は当初、豊富で手頃な価格の天然ガス供給によって影響を受けた。しかし、バランスの取れた持続可能なエネルギーミックスの実現必要性と化石燃料の環境影響への懸念から、バイオエネルギーは持続可能で補完的なエネルギー源として再び注目を集めている。

- 政府の後押しと規制枠組みは、米国における市場拡大に大きく影響している。再生可能燃料基準(RFS)や州レベルの再生可能エネルギーポートフォリオ基準(RPS)といった有望な規制は、バイオエネルギーを含む再生可能エネルギー源を総エネルギーミックスに組み込むことを義務付けている。この規制枠組みは、リグノセルロース系バイオマスプロジェクトへの投資を促進するとともに、有利なビジネス環境を育んでいる。

比類なきバイオマス資源の豊富さがブラジルの成長過程を牽引

ブラジルにおけるリグノセルロース系バイオマスの販売は、2035年まで4.5%のCAGRで急増すると予測されている。

- ブラジルは、特にサトウキビバガス(同国で急成長しているサトウキビ産業の副産物)において、他に類を見ないバイオマス資源の供給量を誇る。この豊富で入手容易な原料は競争優位性を提供し、統合型バイオリファイナリー複合施設の建設を促進するとともに、合理的なコストでのバイオエネルギー生産を可能にしています。

- ブラジルはまた、バイオプラスチック、バイオケミカル、バイオマテリアルなどの高度なバイオベース製品の生産にもリグノセルロース系バイオマスを活用しています。これらの付加価値製品の商業化は、同国の強固な業界・農業基盤と継続的な研究開発プロジェクトによって支えられており、新たな市場と収入源を開拓している。

中国の農村振興政策が需要を牽引

中国のリグノセルロース系バイオマス市場の成長過程は、2035年までに年平均成長率6.5%で拡大すると予測されている。

- 中国の貧困削減と農村振興への取り組みは、バイオマス部門の成長過程と一致している。エネルギー作物やバイオマス原料を栽培することで農村地域に収入をもたらし、社会の安定と経済成長を促進できる。中国のリグノセルロース系バイオマス市場の台頭は、政府の地域間均衡成長という広範な目標と合致する社会経済的側面から戦略的に重要である。

- 技術革新と産業規模拡大における中国のリーダーシップが市場拡大をさらに加速させている。同国は研究開発に多額の投資を行い、バイオリファイナリー工程、バイオマス変換技術、物流効率の改善を実現した。これらの進展は、中国のリグノセルロース系バイオマス業界の競争力を高め、国内外の投資を呼び込むことで、バイオエネルギー分野における中国のグローバルリーダーとしての地位を強化している。

エネルギーミックスの多様化への注力がカナダの成長過程を後押し

中国におけるリグノセルロース系バイオマスの需要は、2035年まで4.0%のCAGRで増加すると予測されている。

- リグノセルロース系バイオマス業界の成長過程は、カナダがエネルギーミックスの多様化と従来型化石燃料への依存度低減に注力していることに一部起因している。バイオ燃料やバイオマス発電などのバイオエネルギー施策の進展は、カナダのエネルギー安全保障という大きな目標と一致しており、バイオエネルギーを同国のエネルギーミックスにおける安定的かつ持続可能な要素として確立している。

- バイオマス資源が各州に地理的に分散していることも市場の動向に影響を与えている。プレーリー地方では農業残渣やスイッチグラス、ミスカンサスなどのエネルギー作物が豊富である一方、ブリティッシュコロンビア州などの地域では林業残渣がより一般的である。利用可能なバイオマス資源の多様性により、地域ごとに最適化された手法を導入でき、現地で入手可能な原料を最大限活用するとともに、バイオマス利用における地域ごとの高度なアプローチを促進します。

水素経済構築への政府の注力がオーストラリアで需要を急増

オーストラリアにおけるリグノセルロース系バイオマスの販売量は、2035年までに年平均成長率(CAGR)3.5%で増加すると予測されています。

- オーストラリア政府の水素経済構築推進は、リグノセルロース系バイオマス業界の成長過程と連動している。バイオマスは水素を生産する熱分解・ガス化プロセスの燃料として利用可能だ。バイオエネルギー業界と水素業界の融合により、オーストラリアは発展途上の世界水素業界における重要プレイヤーとしての地位を確立する戦略的機会を得ている。

- 水不足問題に対処するための新たな農業技術開発に重点を置くオーストラリアの姿勢は、バイオマス生産に活用可能なエネルギー作物の普及と合致している。水効率・干ばつ耐性に優れた作物を環境に配慮した農法と組み合わせることで、バイオマス原料のサプライチェーンの持続可能性と信頼性が向上する。水関連課題への耐性というこの特性はバイオマス生産のリスクを低減し、オーストラリア産リグノセルロース系バイオマスに市場成長における戦略的優位性をもたらしている。

リグノセルロース系バイオマス分野の主要供給企業

リグノセルロース系バイオマス市場は競争が激しく、主要競合企業は市場シェアと支配権を争っている。エネルギー大手やバイオ燃料メーカーなどの既存企業は、再生可能エネルギー源への需要増加から利益を得るべく熾烈な競争を繰り広げている。

これらの業界大手は、強固な財務基盤、広範な流通ネットワーク、技術力を活用して競争優位性を維持し、重要地域での存在感を拡大している。さらに、先進的なバイオエネルギー技術に特化した革新的なスタートアップや専門企業の台頭により、従来の企業構造が揺るがされ、既存企業への挑戦が続いている。

大半の木質セルロース系バイオマス製造業者は、M&A、提携、流通契約、共同事業、広告などの戦略を用いて市場での競争優位性を獲得している。

最近の動向

- 2023年9月、ヴェルサリスはイタリアのバイオプラスチックメーカー、ノヴァモントを買収した。さらに同社は、プラスチック廃棄物を精製熱分解油に変換する技術開発のため、テクニップ・エナジーズとの提携も発表した。

- 2023年2月、エストニアのスタートアップ企業ニュー・スタンダード・オイルは、大気圧下で過熱蒸気を利用した生物由来原料の乾燥・熱分解処理を行う初の産業規模プロトタイプの稼働に成功した。

業界の主要プレイヤー

- Ecovia Renewables

- Versalis

- ETIP Bioenergy

- The Dow Chemical Company

- Nippon Paper Group

- Fortum

- Circa

- LyondellBasell

- Novozymes

- Fulcrum Bioenergy

リグノセルロース系バイオマス市場における主要セグメント

原料別:

- 木材

- 作物残渣

- 草

- 農業残渣

用途別:

- バイオエネルギー生産

- バイオ製品

- 材料・複合材

- 飼料・敷料

- 土壌改良・侵食防止

- バイオマス発電

地域別:

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場動向

- バリューチェーン分析

- グローバル – 価格分析

- グローバル規模(金額(百万米ドル)および数量(MT))分析 2020年から2024年および予測、2025年から2035年

- グローバル分析 2020年から2024年および予測 2025年から2035年、原料別

- 木材

- 作物残渣

- 草

- 農業残渣

- 用途別グローバル分析 2020年~2024年および予測 2025年~2035年

- バイオエネルギー生産

- バイオ製品

- 材料および複合材

- 建設資材

- バイオベース複合材

- 動物飼料および敷料

- 土壌改良および侵食防止

- バイオマス発電

- 地域別グローバル分析 2020年から2024年および予測 2025年から2035年

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 北米分析 2020年から2024年および予測 2025年から2035年

- 中南米分析 2020年から2024年および予測 2025年から2035年

- ヨーロッパ分析 2020年から2024年および予測 2025年から2035年

- 東アジア分析 2020年から2024年および予測 2025年から2035年

- 南アジア分析 2020年から2024年および予測 2025年から2035年

- オセアニア分析 2020年から2024年および予測 2025年から2035年

- 中東・アフリカ分析 2020年から2024年および予測 2025年から2035年

- 国別分析、2024年

- 市場構造分析

- 競争分析

-

- Ecovia Renewables

- Versalis

- ETIP Bioenergy

- The Dow Chemical Company

- Nippon Paper Group

- Fortum

- Circa

- LyondellBasell

- Novozymes

- Fulcrum Bioenergy

- Other Players (On Additional Requests)

-

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020~2035年)

- 表2:地域別グローバル市場規模(MT)予測(2020~2035年)

- 表3:供給源別グローバル市場規模(百万米ドル)予測(2020~2035年)

- 表4:2020年から2035年までの供給源別グローバル市場規模(MT)予測

- 表5:2020年から2035年までの用途別グローバル市場規模(百万米ドル)予測

- 表6:2020年から2035年までの用途別グローバル市場規模(MT)予測

- 表7:北米市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:北米市場規模(MT)国別予測、2020年から2035年

- 表9:北米市場規模(百万米ドル)原料別予測、2020年から2035年

- 表10:北米市場規模(MT)予測(原料別)、2020年から2035年

- 表11:北米市場規模(百万米ドル)予測(用途別)、2020年から2035年

- 表12:北米市場規模(MT)予測(用途別)、2020年から2035年

- 表13:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:中南米市場規模(MT)国別予測、2020年から2035年

- 表15:中南米市場規模(百万米ドル)原料別予測、2020年から2035年

- 表16:中南米市場規模(MT)の供給源別予測、2020年から2035年

- 表17:中南米市場規模(百万米ドル)の用途別予測、2020年から2035年

- 表18:中南米市場規模(MT)の用途別予測、2020年から2035年

- 表19:ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表20:ヨーロッパ市場規模(MT)予測(国別、2020年から2035年)

- 表21:ヨーロッパ市場規模(百万米ドル)予測(供給源別、2020年から2035年)

- 表22:ヨーロッパ市場規模(MT)の供給源別予測、2020年から2035年

- 表23:ヨーロッパ市場規模(百万米ドル)の用途別予測、2020年から2035年

- 表24:ヨーロッパ市場量(MT)予測(用途別)、2020年から2035年

- 表25:東アジア市場価値(百万米ドル)予測(国別)、2020年から2035年

- 表26:東アジア市場量(MT)予測(国別)、2020年から2035年

- 表27:東アジア市場規模(百万米ドル)源別予測、2020年から2035年

- 表28:東アジア市場規模(MT)源別予測、2020年から2035年

- 表29:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表30:東アジア市場規模(トン)用途別予測、2020年から2035年

- 表31:南アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表32:南アジア市場規模(トン)国別予測、2020年から2035年

- 表33:南アジア市場規模(百万米ドル)源別予測、2020年から2035年

- 表34:南アジア市場規模(MT)源別予測、2020年から2035年

- 表35:南アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表36:南アジア市場規模(トン)用途別予測、2020年から2035年

- 表37:オセアニア市場規模(百万米ドル)国別予測、2020年から2035年

- 表38:オセアニア市場規模(トン)国別予測、2020年から2035年

- 表39:オセアニア市場規模(百万米ドル)源別予測、2020年から2035年

- 表40:オセアニア市場規模(MT)源別予測、2020年から2035年

- 表41:オセアニア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表42:オセアニア市場規模(MT)用途別予測、2020年から2035年

- 表43:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表44:中東・アフリカ市場規模(MT)国別予測、2020年から2035年

- 表45:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(供給源別、2020年~2035年)

- 表46:中東・アフリカ地域(MEA)市場規模(MT)予測(供給源別、2020年~2035年)

- 表47:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(用途別、2020年~2035年)

- 表48:用途別中東・アフリカ市場規模(MT)予測、2020年から2035年

図一覧

- 図1:源別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年~2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年~2035年

- 図5:地域別グローバル市場規模(MT)分析、2020年~2035年

- 図6:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図8:供給源別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図9:2020年から2035年までの世界市場規模(MT)の供給源別分析

- 図10:2025年から2035年までの世界市場価値シェア(%)およびBPSの供給源別分析

- 図11:2025年から2035年までの世界市場の供給源別前年比成長過程(%)予測

- 図12:用途別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図13:用途別グローバル市場規模(MT)分析、2020年から2035年

- 図14:用途別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図15:用途別世界市場前年比成長過程(%)予測、2025年から2035年

- 図16:供給源別世界市場魅力度、2025年から2035年

- 図17:用途別世界市場魅力度、2025年から2035年

- 図18:地域別グローバル市場魅力度(2025年~2035年)

- 図19:北米市場規模(百万米ドル)源別(2025年~2035年)

- 図20:北米市場規模(百万米ドル)用途別(2025年~2035年)

- 図21:北米市場規模(百万米ドル)国別、2025年から2035年

- 図22:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図23:北米市場規模(MT)国別分析、2020年から2035年

- 図24:北米市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図25:北米市場前年比成長過程(%)予測(国別)、2025年から2035年

- 図26:北米市場価値(百万米ドル)分析(供給源別)、2020年から2035年

- 図27:北米市場規模(MT)の供給源別分析、2020年から2035年

- 図28:北米市場価値シェア(%)およびBPS分析(供給源別)、2025年から2035年

- 図29:北米市場の前年比成長過程(%)予測(供給源別)、2025年から2035年

- 図30:用途別北米市場規模(百万米ドル)分析、2020年から2035年

- 図31:用途別北米市場規模(MT)分析、2020年から2035年

- 図32:用途別北米市場価値シェア(%)およびBPS分析、2025年から2035年

- 図33:北米市場 用途別 前年比成長過程(%)予測、2025年から2035年

- 図34:北米市場 供給源別 魅力度、2025年から2035年

- 図35:北米市場 用途別 魅力度、2025年から2035年

- 図36:北米市場の国別魅力度、2025年から2035年

- 図37:中南米市場規模(百万米ドル)源別、2025年から2035年

- 図38:中南米市場規模(百万米ドル)用途別、2025年から2035年

- 図39:中南米市場規模(百万米ドル)国別、2025年から2035年

- 図40:中南米市場規模(百万米ドル)国別分析、2020年から2035年

- 図41:中南米市場規模(MT)国別分析、2020年から2035年

- 図42:中南米市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図43:中南米市場前年比成長過程(%)予測(国別、2025年から2035年)

- 図44:中南米市場価値(百万米ドル)分析(供給源別、2020年から2035年)

- 図45:中南米市場規模(MT)の供給源別分析、2020年から2035年

- 図46:中南米市場価値シェア(%)およびBPS分析(供給源別)、2025年から2035年

- 図47:中南米市場の前年比成長過程(%)予測(供給源別)、2025年から2035年

- 図48:用途別中南米市場規模(百万米ドル)分析、2020年から2035年

- 図49:用途別中南米市場規模(MT)分析、2020年から2035年

- 図50:用途別中南米市場価値シェア(%)およびBPS分析、2025年から2035年

- 図51:中南米市場 用途別 前年比成長過程(%)予測、2025年から2035年

- 図52:中南米市場 出所別 魅力度、2025年から2035年

- 図53:中南米市場 用途別 魅力度、2025年から2035年

- 図54:中南米市場の国別魅力度(2025年~2035年)

- 図55:ヨーロッパ市場規模(百万米ドル)源別(2025年~2035年)

- 図56:ヨーロッパ市場規模(百万米ドル)用途別(2025年~2035年)

- 図57:ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図58:ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図59:ヨーロッパ市場規模(MT)国別分析、2020年から2035年

- 図60:ヨーロッパ市場価値シェア(%)およびBPS分析(国別、2025~2035年)

- 図61:ヨーロッパ市場前年比成長過程(%)予測(国別、2025~2035年)

- 図62:ヨーロッパ市場価値(百万米ドル)分析(供給源別、2020~2035年)

- 図63:ヨーロッパ市場規模(MT)の供給源別分析、2020年から2035年

- 図64:ヨーロッパ市場価値シェア(%)およびBPS分析(供給源別)、2025年から2035年

- 図65:ヨーロッパ市場の前年比成長過程(%)予測(供給源別)、2025年から2035年

- 図66:ヨーロッパ市場価値(百万米ドル)用途別分析、2020年から2035年

- 図67:ヨーロッパ市場量(MT)用途別分析、2020年から2035年

- 図68:ヨーロッパ市場価値シェア(%)およびBPS用途別分析、2025年から2035年

- 図69:ヨーロッパ市場 用途別 前年比成長過程(%)予測(2025年~2035年)

- 図70:ヨーロッパ市場 出所別 魅力度(2025年~2035年)

- 図71:ヨーロッパ市場の魅力度(用途別)、2025年から2035年

- 図72:ヨーロッパ市場の魅力度(国別)、2025年から2035年

- 図73:東アジア市場規模(百万米ドル)(原料別)、2025年から2035年

- 図74:東アジア市場価値(百万米ドル)用途別、2025年から2035年

- 図75:東アジア市場価値(百万米ドル)国別、2025年から2035年

- 図76:東アジア市場価値(百万米ドル)国別分析、2020年から2035年

- 図77:東アジア市場規模(MT)の国別分析、2020年から2035年

- 図78:東アジア市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図79:東アジア市場の前年比成長過程(%)予測、国別、2025年から2035年

- 図80:東アジア市場価値(百万米ドル)の供給源別分析、2020年から2035年

- 図81:東アジア市場規模(MT)の供給源別分析、2020年から2035年

- 図82:東アジア市場価値シェア(%)およびBPSの供給源別分析、2025年から2035年

- 図83:東アジア市場 年前年比成長過程(%)予測(供給源別、2025年~2035年)

- 図84:東アジア市場 価値(百万米ドル)分析(用途別、2020年~2035年)

- 図85:東アジア市場 数量(MT)分析(用途別、2020年~2035年)

- 図86:東アジア市場における用途別価値シェア(%)およびBPS分析、2025年から2035年

- 図87:東アジア市場における用途別前年比成長過程(%)予測、2025年から2035年

- 図88:東アジア市場における原料別魅力度、2025年から2035年

- 図89:東アジア市場の魅力度(用途別)、2025年から2035年

- 図90:東アジア市場の魅力度(国別)、2025年から2035年

- 図91:南アジア市場規模(百万米ドル)(供給源別)、2025年から2035年

- 図92:用途別南アジア市場規模(百万米ドル)、2025年から2035年

- 図93:国別南アジア市場規模(百万米ドル)、2025年から2035年

- 図94:南アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図95:南アジア市場規模(MT)国別分析、2020年から2035年

- 図96:南アジア市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図97:南アジア市場 年々成長過程(%)予測(国別、2025年~2035年)

- 図98:南アジア市場 供給源別市場規模(百万米ドル)分析(2020年~2035年)

- 図99:南アジア市場 供給源別市場規模(MT)分析(2020年~2035年)

- 図100:南アジア市場 価値シェア(%)およびBPS分析(供給源別)、2025年から2035年

- 図101:南アジア市場 前年比成長過程(%)予測(供給源別)、2025年から2035年

- 図102:南アジア市場 価値(百万米ドル)分析(用途別)、2020年から2035年

- 図103:南アジア市場 用途別数量(MT)分析、2020年から2035年

- 図104:南アジア市場 用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図105:南アジア市場 用途別前年比成長過程(%)予測、2025年から2035年

- 図106:南アジア市場の魅力度(供給源別)、2025年から2035年

- 図107:南アジア市場の魅力度(用途別)、2025年から2035年

- 図108:南アジア市場の魅力度(国別)、2025年から2035年

- 図109:オセアニア市場規模(百万米ドル)源別、2025年から2035年

- 図110:オセアニア市場規模(百万米ドル)用途別、2025年から2035年

- 図111:オセアニア市場規模(百万米ドル)国別、2025年から2035年

- 図112:オセアニア市場規模(百万米ドル)国別分析、2020年から2035年

- 図113:オセアニア市場規模(MT)国別分析、2020年から2035年

- 図114:オセアニア市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図115:オセアニア市場の前年比成長過程(%)予測(国別、2025年から2035年)

- 図116:オセアニア市場価値(百万米ドル)の分析(供給源別、2020年から2035年)

- 図117:オセアニア市場規模(MT)の分析(供給源別、2020年から2035年)

- 図118:オセアニア市場価値シェア(%)およびBPS分析(供給源別)、2025年から2035年

- 図119:オセアニア市場前年比成長過程(%)予測(供給源別)、2025年から2035年

- 図120:用途別オセアニア市場規模(百万米ドル)分析、2020年から2035年

- 図121:用途別オセアニア市場規模(MT)分析、2020年から2035年

- 図122:用途別オセアニア市場価値シェア(%)およびBPS分析、2025年から2035年

- 図123:オセアニア市場 用途別 前年比成長過程(%)予測、2025年から2035年

- 図124:オセアニア市場 供給源別 魅力度、2025年から2035年

- 図125:オセアニア市場 用途別 魅力度、2025年から2035年

- 図126:オセアニア市場の国別魅力度(2025~2035年)

- 図127:中東・アフリカ(MEA)市場規模(百万米ドル)-供給源別(2025~2035年)

- 図128:中東・アフリカ(MEA)市場規模(百万米ドル)-用途別(2025~2035年)

- 図129:国別中東・アフリカ市場規模(百万米ドル)、2025年から2035年

- 図130:国別中東・アフリカ市場規模(百万米ドル)分析、2020年から2035年

- 図131:国別中東・アフリカ市場規模(MT)分析、2020年から2035年

- 図132:国別中東・アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図133:国別中東・アフリカ市場前年比成長過程(%)予測、2025年から2035年

- 図134:供給源別中東・アフリカ市場価値(百万米ドル)分析、2020年から2035年

- 図135:中東・アフリカ市場規模(MT)の供給源別分析、2020年から2035年

- 図136:中東・アフリカ市場価値シェア(%)およびBPS分析(供給源別)、2025年から2035年

- 図137:中東・アフリカ市場の前年比成長過程(%)予測(供給源別)、2025年から2035年

- 図138:用途別中東・アフリカ市場価値(百万米ドル)分析、2020年から2035年

- 図139:用途別中東・アフリカ市場規模(MT)分析、2020年から2035年

- 図140:用途別中東・アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図141:用途別中東・アフリカ市場前年比成長過程(%)予測、2025年から2035年

- 図142:供給源別中東・アフリカ市場魅力度、2025年から2035年

- 図143:用途別中東・アフリカ市場魅力度、2025年から2035年

- 図144:2025年から2035年までの国別中東・アフリカ市場魅力度