❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

非アルコール性脂肪性肝炎(NASH)臨床検査市場規模・シェア予測見通し 2025年から2035年

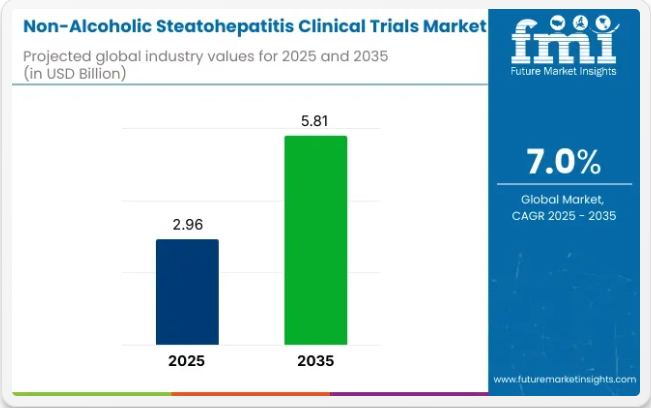

非アルコール性脂肪性肝炎(NASH)臨床検査市場は、2025年に29億6,000万米ドルの市場規模を生み出すと推定され、2035年までに58億1,000万米ドルに達すると予想されており、予測期間中の複合年間成長過程(CAGR)は7.0%となる見込みです。

肥満、糖尿病、メタボリックシンドロームと関連する進行性肝疾患であるNASHは、その有病率の増加と肝硬変や肝不全などの重篤な合併症リスクから注目を集めている。NASHの有効な治療法発見を目的とした臨床検査の増加が、市場拡大の主要因である。

市場成長の主な推進要因の一つは、NASHとその潜在的な健康影響に対する認識の高まりである。肥満と2型糖尿病の世界的な負担が増大する中、NASHは製薬企業や研究者にとって重要な焦点領域となっている。

この疾患は進行段階まで明確な症状が現れないため、早期診断と効果的な治療介入の必要性が高まっており、これが臨床検査の需要を後押ししている。官民双方によるNASH研究への投資拡大が、新規治療法の急速な開発に貢献している。

NASH臨床検査市場における最近の動向では、創薬と規制支援の面で著しい進展が見られる。複数の製薬企業が、線維化、炎症、脂質代謝などNASHの根本的なメカニズムを標的とする薬剤開発に注力している。

抗線維化療法や抗炎症療法など有望な治療法の登場が、臨床検査件数の増加を加速させ、さらなる市場成長を牽引している。さらに、米国食品医薬品局(FDA)などの規制当局がNASH治療薬の承認に関するガイダンスを強化していることで、市場の信頼性が高まり、さらなる投資が促進されています。

バイキング・セラピューティクスのVK2809はNASH治療において有望であることが判明した。2024年11月20日、同社は米国肝臓病学会(AASLD)会議においてVK2809の第II相b試験データを発表した。

結果では、全用量において肝線維化の有意な改善と代謝機能障害関連脂肪性肝炎(MASH)の解消が確認され、重大な有害事象は報告されなかった。これは同社のプレスリリースで正式に発表された。

NASH臨床検査市場が拡大を続ける中、創薬、診断技術、患者募集戦略における継続的な進歩が市場全体の成長に寄与し、肝疾患治療分野全体における重要なセグメントとしての地位を確立する見込みである。

NASH臨床検査市場に関する半期ごとの市場動向

2024年および2025年の上半期における世界非アルコール性脂肪性肝炎(NASH)臨床検査市場の年平均成長過程率(CAGR)を下表に比較する。本分析は収益創出における重要な変化と傾向を浮き彫りにし、業界のパフォーマンスに関する重要な洞察を提供する。

上半期(H1)は1月から6月、下半期(H2)は7月から12月を指します。2024年から2034年までの10年間において、上半期(H1)は8.0%のCAGRで急成長し、下半期(H2)は同期間でやや低い7.6%の成長過程が続くと予測されています。

その後、2025年度上半期から2035年度下半期にかけては、CAGRが上半期で7.0%にやや低下し、下半期でも6.7%と比較的緩やかな伸びを維持すると予測される。前半(H1)では業界は100ベーシスポイント(BPS)の減少を経験し、後半(H2)では90ベーシスポイント(BPS)の減少を経験した。

主要投資セグメント別非アルコール性脂肪性肝炎(NASH)臨床検査市場分析

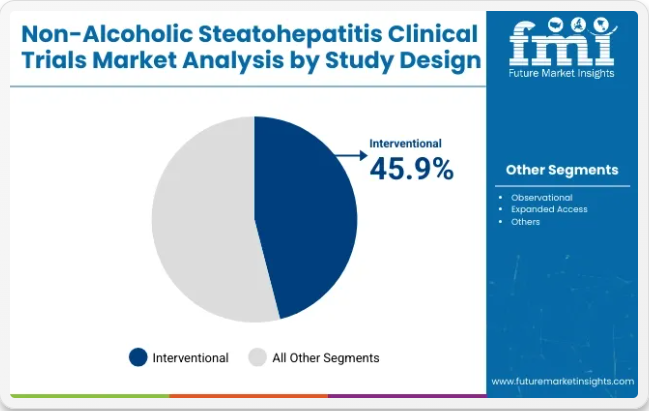

世界の非アルコール性脂肪性肝炎(NASH)臨床検査市場は、NASH有病率の増加、未充足治療ニーズ、拡大する医薬品パイプラインを背景に、2025年から2035年にかけて着実な成長が見込まれる。2025年には、介入試験が研究デザインセグメントの45.9%を占め、第3相試験がフェーズセグメントの40.2%を占めると予測される。主要企業にはギリアド・サイエンシズ、インターセプト・ファーマシューティカルズ、マドリガル・ファーマシューティカルズが含まれる。

介入試験セグメントは医薬品開発活動の増加に伴い成長

介入試験セグメントは2025年に45.9%の市場シェアを獲得すると予測される。製薬企業が効果的なNASH治療薬の市場投入に向けた取り組みを強化する中、薬剤や治療法を積極的に検証する介入試験は臨床研究の最前線であり続けている。これらの試験は、NASHによる肝線維化や炎症を標的とする新規薬剤候補の安全性、有効性、最適な投与量の評価に不可欠である。

ギリアド・サイエンシズとノボノルディスクは、FXRアゴニスト、GLP-1受容体作動薬、THR-βアゴニストを含む単剤療法および併用療法を調査する大規模介入試験の主要スポンサーである。

FDAやEMAなどの規制当局も、介入試験のタイムラインを加速させるため、ファストトラック指定やブレークスルー療法承認を提供している。NASHとその肝硬変や肝癌への進行可能性に対する世界的な認識が高まる中、革新的治療法への推進は強まっている。これにより、介入試験活動はバイオ医薬品研究開発の主要な焦点領域となり、学界と業界にわたる継続的な投資と協力を引き付けている。

第3相試験セグメントが主導、後期段階パイプラインの拡大

第3相試験セグメントは、2025年にフェーズ別市場シェアの40.2%を占めると予測される。規制承認前の最終段階として、第3相試験は薬剤候補の有効性と長期安全性を検証する上で極めて重要な役割を担う。NASHの複雑性を考慮すると、これらの試験では大規模な患者集団、長期の追跡期間、厳格なバイオマーカー評価が求められることが多い。

マドリガル・ファーマシューティカルズやインターセプト・ファーマシューティカルズなどの企業は、肝線維症の逆転と代謝調節を標的とした有望な結果を示す後期段階の候補薬を推進している。このセグメントでは、北米やヨーロッパなどの高有病率地域における試験物流と患者募集を効率化するグローバルCROからの関心が高まっている。

さらに、非侵襲的診断エンドポイントやデジタルヘルスツールの活用により、第3相試験の実施効率が向上している。NASHが肝疾患治療の重点領域となる中、第3相パイプラインの拡大は、市場が商業化と差し迫った製品発売へと移行していることを示している。

NASH臨床検査業界の主要トレンド

NASH有病率の上昇が市場成長を牽引

非アルコール性脂肪性肝炎(NASH)の有病率が漸増していることが、NASH臨床検査市場の成長を推進している。これに伴い、NASHの発生率増加は、肥満・2型糖尿病・メタボリックシンドロームを助長する座りがちな生活様式の拡大と強く関連している。

肥満の有病率は1975年比で約3倍に増加し、2型糖尿病とメタボリックシンドロームの有病率も特に先進国と発展途上国双方で数百万人に達している。

増加する疾病負担は積極的な治療介入の必要性を生み出し、新規治療法を検証する臨床検査実施の需要を促進している。

NASHは初期段階では無症状であることが多く、肝線維症を経て肝硬変や肝癌へと静かに進行する。したがって、有病率の増加は新規治療法開発の緊急性を強調しており、NASHを製薬・バイオテクノロジー企業の研究パイプラインの最優先課題に位置づけている。

また、多様な集団における治療の有効性と安全性を評価するためには試験が代表性を有する必要があるため、これにより試験への患者募集も加速している。

したがって、患者数の増加と、この急増する健康問題に対する治療法発見への膨大な需要が相まって、NASH臨床検査市場の成長を牽引している。

承認治療法の不足が業界成長を促進

NASHに関する承認薬の不足は、NASH臨床検査市場の成長に向けた強力な推進要因の一つとなっている。この疾患の治療にFDA承認薬は未だ1つもなく、こうした疾患はNASHの増加傾向を生み出し、線維症、肝硬変、肝細胞癌といった重篤な状態へ徐々に進行すると予測されている。

このような治療法の空白は、複数の製薬・バイオテクノロジー企業間で激しい競争環境を醸成し、革新的薬剤開発へ多額の投資が行われている。

現在確立された治療法が存在せず、NASHが研究・革新の最優先領域であることから、大多数の企業が効果的な解決策をいち早く市場投入しようと競っている。

規制当局も認める薬剤の緊急性は、開発期間の短縮と臨床検査承認の迅速化を通じて投資を促進するため、ファストトラック指定、画期的治療法指定、希少疾病用医薬品指定の付与を後押ししている。

承認治療法の不在は、NASH患者が実験的治療を通じて自ら治療法を探し続けるため、臨床検査への患者登録をさらに加速させている。これにより、未充足ニーズに対応した臨床検査が継続的に設定され、NASH治療環境の改善に向けた歩みが早まっている。

政府および民間組織によるNASH研究への投資増加がさらなる成長機会を創出

政府および民間資金は、NASH臨床検査市場の成長過程を促進する大きな機会である。NASHの世界的な負担が増大し深刻な健康影響をもたらす中、政府や民間組織は効果的な治療法発見のプロセスを加速させるため、研究開発への投資を強化している。

先進国の大半では、公的資金が学術機関、研究組織、製薬会社など様々なステークホルダーとの連携によるイノベーション推進に成功する可能性が高い。

資金の多くは前臨床研究ベースの調査、バイオマーカー開発、臨床検査に充てられ、研究者の財政的負担を軽減するとともに有望な薬剤候補を脚光に晒す。

ベンチャーキャピタルや慈善団体による民間組織も、NASH最新研究の資金調達で重要な役割を担う。これにより、薬剤開発のリスク低減に不可欠な初期段階臨床検査で生じがちな資金ギャップを埋める助けとなる。

こうした資金支援の増加は臨床検査のペースを加速させ、試験設計と実施における革新を促進し、より高度なアプローチ(併用療法や精密医療)の開発を可能にします。資金増加はNASH臨床検査市場の市場競争力と成長過程をさらに高めるでしょう。

臨床検査の高コストが市場成長を制約する可能性

NASHの治療は複雑な疾患であり進行が課題であるため、非常に高額です。一般的に、NASH試験では治療の有効性と安全性を評価しつつ、肝線維症の退縮や肝硬変の発症といったエンドポイントを確認するため、より長い試験期間が必要となる。

これにより、患者募集、モニタリング、データ収集に関連する運営コストが拡大する。肝生検やその他の高度な画像診断といった専門的な診断要件もコスト増加要因である。NASHの異質性のため、大規模かつ多様な対象集団が必要となり、募集コストが膨らむ。

侵襲的な処置や試験への長期的な時間的負担が原因と思われる高い脱落率は、さらに多くの患者募集を必要とし、財政的負担を複雑化させる。

これらのコストは中小バイオテック企業にとって巨大な参入障壁となり、この分野における革新的な活動を大幅に減少させる。さらに、NASH治療薬開発の高い失敗率は、大手製薬企業にも高い財務リスクをもたらす。

NASHにおける経済的課題は、費用対効果の高い試験設計の必要性を強いるとともに、この治療領域における持続可能な臨床研究を確保するための資金調達手段の確立が最も重要である。

主要NASH臨床検査市場プレイヤーと集中度

ティア1企業は業界をリードし、世界市場の56.3%を占める。これらの企業は豊富な製品ポートフォリオと高い生産能力で際立っている。

これらの業界リーダーは、広範な地理的展開、強固な顧客基盤、製造における豊富な経験、そして十分な財務資源を有している点でも際立っており、これにより研究開発努力を強化し、新規業界への進出が可能となっている。

ティア1企業は高い評価とブランド価値を有する。これらの企業は買収や製品発売などの戦略に頻繁に関与する。ティア1の代表的な企業には、ファイザー社、ノバルティス社、アイコン社などがある。

ティア2企業はティア1企業と比較して規模が比較的小さい。ティア2企業は世界市場で31.7%のシェアを占める。これらの企業は最先端技術や広範なグローバル展開を持たない場合もあるが、規制順守を確保し、優れた技術を有している。

価格競争力に優れ、ニッチ市場をターゲットとする傾向がある。主要企業にはアッヴィ、F. ホフマン・ラ・ロシュ、イーライリリー、GSKなどが含まれる。

ティア1・2と比較し、ティア3企業は非アルコール性脂肪性肝炎の臨床検査を提供するが、収益規模や影響力は小さい。主に1~2カ国で事業を展開し、顧客基盤も限定的である。

ノボノルディスク、ギリアド・サイエンシズ、バイキング・セラピューティクスなどが第3層に分類される。特定製品に特化しニッチ市場に対応することで、業界の多様性を高めている。

NASH臨床検査を実施・支援する主要国の分析

以下では、各国の非アルコール性脂肪性肝炎(NASH)臨床検査市場の市場分析を概説する。北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカにおける主要国の分析を以下に示す。

米国は2035年まで北米地域で首位を維持し、88.9%の価値シェアを占めると予測される。2035年までに、中国はアジア太平洋地域において8.3%のCAGR(年平均成長率)を記録すると予想されています。

ドイツにおける本市場の成長過程を牽引する主要因は、啓発キャンペーンとスクリーニング施策の拡大である

ドイツの非アルコール性脂肪性肝炎(NASH)臨床検査市場は、2025年から2035年にかけて7.0%のCAGRを示す見込み。ドイツは欧州市場で最大のシェアを占める。

NASHの有病率とスクリーニングに対する認知度、その他の要因が相まって、ドイツの臨床検査業界に明るい未来を約束する要素となっている。NASH、特に肥満、2型糖尿病、メタボリックシンドロームとの関連性に関する認知は、公衆衛生キャンペーンや医療の取り組みによって形成されている。

国内では成人の23%以上が肥満に分類され、約10%が糖尿病と診断されるなど、これらの疾患の有病率が極めて高いことから、早期発見と介入が求められている。

これによりスクリーニングプログラムでのNASH患者特定が可能となり、非侵襲的バイオマーカーや画像診断技術といった先進的診断手段がこれを支援する。ドイツ医療の優れたインフラを考慮すると、大多数が予防医療にアクセスできるため、参加者プールは拡大する。

さらに、ドイツの製薬企業や学術機関の一部は、高まる認知度を活用して患者募集の促進と効率化を図っている。この積極的なアプローチは、試験効率の向上、募集期間の短縮に寄与し、ひいては国内におけるNASH臨床研究の全体的な拡大を支えるだろう。

NASHの有病率上昇は米国における成長要因

米国では2025年から2035年にかけて7.6%のCAGR(年平均成長率)が見込まれる。

同国では肥満率が世界最高水準にあり、成人人口の約40%が肥満に分類される一方、人口の10%以上が2型糖尿病を患っていると報告されている。

これに加え、メタボリックシンドロームは米国成人人口の約34%に影響を及ぼし、NASHの負担を増大させている。これらはNASHの主要な危険因子であるため、その有病率は疾患発生率に正比例する。

この膨大な患者層は、NASHの適切な治療法を求める中で臨床検査への巨大な需要を生み出している。製薬業界は、肝疾患に対する有効な治療法が求められていることから、未充足医療ニーズに対する薬剤の研究開発への投資を拡大している。

さらに米国は、診断ツールや患者募集ネットワークへの容易なアクセスを可能にする成熟した医療インフラを有しており、NASH臨床検査の理想的な実施地となっている。この傾向は革新的治療法の開発を促進し、ひいては市場の成長過程を牽引している。

中国における臨床検査促進のための企業・機関間連携が市場を牽引

中国市場は2025年から2035年にかけて8.3%のCAGR(年平均成長率)を示すと予測される。

国内における肥満、糖尿病、メタボリックシンドロームの増加が、NASHの高負担を支えていると考えられている。著名な製薬企業は、こうした急増する健康危機に終止符を打つため、効率的な臨床検査の成功を待ち望んでいる。

製薬企業、学術機関、CRO(受託研究機関)は、研究開発の加速を目的とした様々な連携に高い関心を示している。

こうした連携は、資源・専門知識・技術の共有により試験効率を向上させる。学術機関はNASHの病態生理に関する深い知見を提供し、CROは患者募集、規制順守、試験データ管理に関する実務ノウハウを開発する。さらに製薬企業は、中国の人口規模を活かし、より広範な層から迅速に多数の被験者を募集できる利点がある。

これは、外国投資誘致と臨床検査承認プロセスの円滑化を目的とした政策により、中国の支援的な規制環境によってさらに促進されている。関係者の相乗効果によりNASH治療法の開発が加速し、結果として中国における臨床検査市場の急成長がもたらされている。

NASH臨床検査サービス主要提供企業

非アルコール性脂肪性肝炎(NASH)臨床検査業界は、多数の企業がNASH臨床検査を実施しているため激しい競争に直面している。これらのメーカーは製品ポートフォリオの継続的な革新と改善に注力している。

主要なNASH臨床検査メーカーは、収益拡大と新興国における販売基盤の拡大を目的として、地域の中小企業を買収し国際的な成長に注力している。

メーカーは、製品販売の促進と市場での存在感確立のために、契約締結、製品発売、研究支援、戦略的提携など様々な主要戦略を活用している。

非アルコール性脂肪性肝炎臨床検査市場における最近の業界動向

- 2024年3月、米国食品医薬品局(FDA)は、食事療法および運動療法と併用する形で、中等度から高度の肝線維化を伴う非肝硬変性非アルコール性脂肪性肝炎(NASH)成人患者に対するレズディフラ(レスメティロム)の承認を発表した。

- 2024年2月、ベーリンガーインゲルハイム社は自社開発薬スルボデュタイドの第II相試験で良好な結果を得たと発表した。この結果から、治療を受けた成人の83%がNASHによる肝疾患において画期的な成果を達成し、線維化が著しく改善したことが示唆された。

- 2022年5月、米国食品医薬品局(FDA)は、肝線維症を伴う非アルコール性脂肪性肝炎(NASH)治療のためのファイザー社の開発中併用療法に対し、ファストトラック指定を付与した。対象薬剤は、エルボガスタット(PF-06865571、 ジアシルグリセロールO-アシルトランスフェラーゼ2阻害剤、DGAT2i)とクレサコスタット(PF-05221304、アセチルCoAカルボキシラーゼ阻害剤、ACCi)の併用療法にファストトラック指定を付与した。

NASH臨床検査市場調査レポートで分析された主要セグメント

- Pfizer Inc.

- Novartis AG

- Icon Plc

- AbbVie Inc.

- F. Hoffmann-La Roche Ltd

- Eli Lilly

- GSK plc.

- Novo Nordisk

- Gilead Sciences Inc.

- Viking Therapeutics

- Others

非アルコール性脂肪性肝炎(NASH)臨床検査業界の主要セグメント

研究デザイン別:

研究デザインに基づき、業界は介入研究、観察研究、拡大アクセスに分類される.

フェーズ別:

フェーズ別では、フェーズ1、フェーズ2、フェーズ3、フェーズ4に分類される。

地域別:

北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)の主要国が本レポートでカバーされている。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場力学、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 研究デザイン別

- フェーズ別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(研究デザイン別)

- 介入研究

- 観察研究

- 拡大アクセス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、フェーズ別

- フェーズ1

- フェーズ2

- フェーズ3

- フェーズ4

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- 中南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- ヨーロッパ

- 中東・アフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中南米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における研究デザイン・フェーズ別2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Pfizer Inc.

- Novartis AG

- Icon Plc

- AbbVie Inc.

- F. Hoffmann-La Roche Ltd

- Eli Lilly

- GSK plc.

- Novo Nordisk

- Gilead Sciences Inc.

- Viking Therapeutics

- Others

-