❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

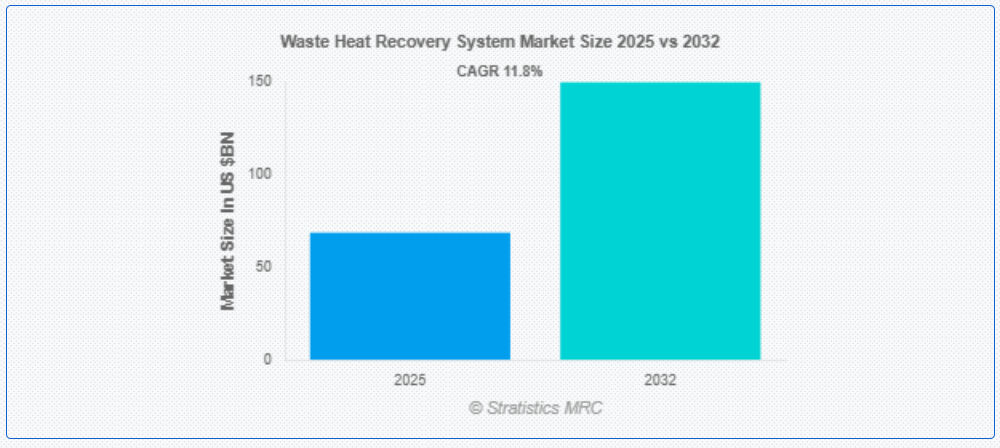

ストラティスティクスMRCによると、世界の廃熱回収システム市場は2025年に685億9000万ドル規模となり、予測期間中に年平均成長率(CAGR)11.8%で成長し、2032年までに1497億5000万ドルに達すると見込まれている。廃熱回収システム(WHRS)は、産業プロセス、発電、製造工程で失われる熱を回収・再利用する技術である。この廃熱を回収することで、システムは総合的なエネルギー効率を向上させ、燃料消費を削減し、運用コストを低減する。WHRSは発電、暖房供給、冷却アプリケーションの補助が可能である。セメント、鉄鋼、発電所などの分野で広く利用され、エネルギー浪費の削減と環境負荷の最小化を通じて持続可能性に貢献している。

Industry Diveの最新情報によると、2023年6月時点で、米国のインフレにより2022年の電力価格は14.3%上昇した。

市場動向:

推進要因:

カーボンフットプリント削減への意識向上

排出量削減への関心の高まりが廃熱回収システムの導入を促進している。これらのシステムは、産業が本来なら廃棄される熱エネルギーを回収・再利用することを可能にし、カーボンフットプリントを大幅に低減する。世界中の政府や組織がより厳しい環境規制を実施しており、産業に持続可能な慣行の採用を促している。廃熱回収システムは環境持続可能性に貢献するだけでなく、エネルギー効率の向上によるコスト削減効果も提供する。セメント、鉄鋼、化学などの産業は、持続可能性目標を達成するため、これらのシステムを事業運営に統合する動きを加速させている。

抑制要因:

エネルギー価格の変動

エネルギー価格の変動性は、廃熱回収システムの普及拡大に対する課題となっている。エネルギー価格が低い場合、産業はこれらのシステムへの投資が経済的に見合わないと判断する可能性がある。初期コストの高さと多額の資本投資の必要性が、この問題をさらに悪化させている。さらに、エネルギー価格の変動は廃熱回収プロジェクトの投資収益率(ROI)に影響を及ぼす可能性があります。この不確実性が、中小企業の技術導入を阻む要因となっています。

機会:

新興経済国における工業化の進展

新興経済国では急速な工業化が進んでおり、廃熱回収システム市場にとって大きな機会が生まれています。産業が拡大するにつれ、生産プロセスを最適化する省エネルギーソリューションへの需要が高まっている。これらの地域の政府は持続可能な産業慣行を推進しており、廃熱回収システムの導入をさらに促進している。これらのシステムへの先進型技術の統合は効率性を高め、産業にとってより魅力的なものにする。さらに、運用コスト削減への関心の高まりは、廃熱回収システムが提供する利点と一致している。

脅威:

認知度と専門知識の不足

多くのセクター、特に中小企業は、廃熱回収システムの利点や用途を十分に認識しておらず、持続可能性と省エネルギーの機会を逃している可能性があります。さらに、これらのシステムの設置と維持には技術的な複雑さが伴い、特定の専門知識が必要ですが、多くの産業ではそれが不足している場合があります。適切な知識なしでは、企業は効率的なプロセスを導入することが困難であり、その結果、性能が理想以下になり、運用コストが増加する可能性があります。この理解不足は市場浸透を阻害し、WHRSが様々な分野にもたらす潜在的な経済的・環境的利益を減少させる可能性がある。

COVID-19の影響:

COVID-19パンデミックは、産業活動の停止、サプライチェーンの混乱、省エネ技術への投資減少により、廃熱回収システム(WHRS)市場を一時的に混乱させた。多くのプロジェクトは、産業が危機の即時的な影響管理に注力したため、遅延または中断された。しかしパンデミックは持続可能なエネルギーソリューションの重要性を浮き彫りにし、産業分野におけるコスト削減・エネルギー効率・環境持続可能性への重視強化を原動力としたパンデミック後の回復をもたらした。

予測期間中、熱交換器セグメントが最大規模と予測

熱交換器セグメントは、流体間の効率的な熱伝達によるエネルギー回収能力を原動力として、予測期間中に最大の市場シェアを占めると見込まれる。産業用エネルギーコストの上昇、厳格な環境規制、持続可能性への関心の高まりが、その採用を促進する主要因である。熱交換器はプロセス効率の向上、エネルギー消費量の削減、運用コストの低減に寄与し、製造、発電、化学処理などの産業にとって不可欠である。

予測期間中、発電セグメントが最も高いCAGRを示す見込み

予測期間中、発電セグメントはエネルギー効率と持続可能性の必要性から、最も高い成長率を示すと予測される。産業が運用コストと炭素排出量の削減を目指す中、廃熱を利用した発電の魅力が高まっている。有機ランキンサイクル(ORC)やその他の回収方法の技術進歩、政府のインセンティブ、より厳格な環境規制が相まって、様々な分野における発電向け廃熱回収システムの導入をさらに加速させている。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域はエネルギー需要の増加とエネルギー効率への注目の高まりにより、最大の市場シェアを占めると予想される。中国やインドなどの国々が主要企業であり、製造業、セメント産業、鉄鋼産業への投資が増加している。厳しい環境規制、持続可能なエネルギーを促進する政府の取り組み、エネルギー集約型セクターにおけるコスト削減の必要性が、地域全体でのWHRS技術導入をさらに後押ししている。

最高CAGR地域:

予測期間中、北米地域はエネルギー効率規制の強化、産業用エネルギーコストの上昇、持続可能性への強い焦点に牽引され、最も高いCAGRを示すと予想される。炭素排出削減の推進、政府のインセンティブや環境政策が相まって、産業におけるWHRS技術の導入を促進している。さらに、廃熱回収技術の進歩と、製造や発電などの分野におけるエネルギー回収強化の必要性が、市場の成長をさらに後押ししている。

主要企業

廃熱回収システム市場の主要企業には、Siemens AG, SABIC, General Electric (GE), Aalborg CSP, Schneider Electric, Ormat Technologies Inc., Mitsubishi Heavy Industries Ltd., Turboden S.p.A., Bosch Thermotechnology, Avenisense, Clyde Bergemann Power Group, Kaishan Compressor Co., Ltd., Exergy, Caterpillar Inc., and Thermax Limitedなどが含まれる。

主な動向:

2025年3月、シーメンスは自社のオープンデジタルビジネスプラットフォーム「Siemens Xcelerator」において、マイクロソフトとの協業拡大を発表。これにより企業顧客向けの情報技術(IT)と運用技術(OT)の統合が簡素化される。シーメンスの「Industrial Edge」とマイクロソフトの「Azure IoT Operations」を組み合わせることで、生産ラインからエッジ、クラウドへのシームレスなデータフローを実現する補完的なソリューションが顧客に提供される。

2025年3月、GEバーノバ社とAmazon.com傘下のAmazon Web Services(AWS)は、AWSのデータセンター拡張を支援し、増加する世界的なエネルギー需要への対応、電力系統の安全性・信頼性の向上、電力システムの脱炭素化に向けた協業を目的とした戦略的枠組み協定(SFA)の締結を発表した。

対象タイプ:

• 排ガス

• 有機ランキンサイクル(ORC)

• 廃熱回収蒸気発生器(HRSG)

• 廃熱ボイラー

• 熱交換器

• その他

対象熱源:

• 高温廃熱

• 低温廃熱

対象技術:

• 熱電発電機(TEG)

• 蒸気圧縮・吸収

• 熱エネルギー貯蔵

対象温度範囲:

• 100°C~230°C

• 231°C~450°C

• 450°C超

対象用途:

• 予熱

• 蒸気・発電

• 冷却

• 地域暖房

• 電力生成

• その他の用途

対象エンドユーザー:

• 石油・ガス

• 製造・産業

• 自動車

• 食品・飲料

• 石油精製

• 化学

• セメント

• 金属生産・鋳造

• パルプ・製紙

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 用途分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購買者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 世界の廃熱回収システム市場(タイプ別)

5.1 概要

5.2 排ガス

5.3 有機ランキンサイクル(ORC)

5.4 廃熱回収蒸気発生器(HRSG)

5.5 廃熱ボイラー

5.6 熱交換器

5.7 その他のタイプ

6 廃熱回収システムの世界市場:熱源別

6.1 概要

6.2 高温廃熱

6.3 低温廃熱

7 廃熱回収システムの世界市場:技術別

7.1 概要

7.2 熱電発電機(TEG)

7.3 蒸気圧縮および吸収

7.4 熱エネルギー貯蔵

8 温度別グローバル廃熱回収システム市場

8.1 はじめに

8.2 100°C~230°C

8.3 231°C~450°C

8.4 450°C以上

9 用途別グローバル廃熱回収システム市場

9.1 はじめに

9.2 予熱

9.3 蒸気・発電

9.4 冷却

9.5 地域暖房

9.6 電力発電

9.7 その他の用途

10 世界の廃熱回収システム市場:エンドユーザー別

10.1 概要

10.2 石油・ガス

10.3 製造・産業

10.4 自動車

10.5 食品・飲料

10.6 石油精製

10.7 化学

10.8 セメント

10.9 金属生産・鋳造

10.10 パルプ・製紙

10.11 その他のエンドユーザー

11 地域別世界廃熱回収システム市場

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカその他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 契約・提携・共同事業・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 Siemens AG

13.2 SABIC

13.3 General Electric (GE)

13.4 Aalborg CSP

13.5 Schneider Electric

13.6 Ormat Technologies Inc.

13.7 Mitsubishi Heavy Industries Ltd.

13.8 Turboden S.p.A.

13.9 Bosch Thermotechnology

13.10 Avenisense

13.11 Clyde Bergemann Power Group

13.12 Kaishan Compressor Co., Ltd.

13.13 Exergy

13.14 Caterpillar Inc.

13.15 Thermax Limited

表一覧

1 地域別グローバル廃熱回収システム市場見通し(2024-2032年)(百万ドル)

2 廃熱回収システムの世界市場見通し:タイプ別(2024-2032年)(百万ドル)

3 廃熱回収システムの世界市場見通し:排ガス別(2024-2032年)(百万ドル)

4 廃熱回収システムの世界市場見通し:有機ランキンサイクル(ORC)別(2024-2032年)(百万ドル)

5 廃熱回収蒸気発生器(HRSG)別グローバル廃熱回収システム市場見通し(2024-2032年)(百万ドル)

6 廃熱ボイラー別グローバル廃熱回収システム市場見通し(2024-2032年)(百万ドル)

7 熱交換器別グローバル廃熱回収システム市場見通し(2024-2032年) (百万ドル)

8 世界の廃熱回収システム市場見通し、その他のタイプ別 (2024-2032年) (百万ドル)

9 世界の廃熱回収システム市場見通し、熱源別 (2024-2032年) (百万ドル)

10 世界の廃熱回収システム市場見通し、高温廃熱別 (2024-2032年) (百万ドル)

11 世界の廃熱回収システム市場見通し:低温廃熱別(2024-2032年)(百万ドル)

12 世界の廃熱回収システム市場見通し:技術別(2024-2032年)(百万ドル)

13 世界の廃熱回収システム市場見通し:熱電発電機(TEG)別(2024-2032年) (百万ドル)

14 世界の廃熱回収システム市場見通し:蒸気圧縮・吸収方式別(2024-2032年)(百万ドル)

15 世界の廃熱回収システム市場見通し:熱エネルギー貯蔵別(2024-2032年)(百万ドル)

16 世界の廃熱回収システム市場見通し:温度別(2024-2032年)(百万米ドル)

17 世界の廃熱回収システム市場見通し:100°C~230°C(2024-2032年)(百万米ドル)

18 廃熱回収システムの世界市場見通し:231°C~450°C別(2024-2032年)(百万米ドル)

19 廃熱回収システムの世界市場見通し:450°C超別(2024-2032年)(百万米ドル)

20 用途別グローバル廃熱回収システム市場見通し(2024-2032年)(百万ドル)

21 予熱用途別グローバル廃熱回収システム市場見通し(2024-2032年)(百万ドル)

22 蒸気・発電用途別グローバル廃熱回収システム市場見通し(2024-2032年)(百万ドル)

23 冷却用途別グローバル廃熱回収システム市場見通し(2024-2032年)(百万ドル)

24 地域暖房用途別グローバル廃熱回収システム市場見通し(2024-2032年)(百万ドル)

25 発電用途別グローバル廃熱回収システム市場見通し(2024-2032年)(百万ドル)

26 その他の用途別グローバル廃熱回収システム市場見通し(2024-2032年)(百万ドル)

27 エンドユーザー別グローバル廃熱回収システム市場見通し(2024-2032年)(百万ドル)

28 石油・ガス産業別グローバル廃熱回収システム市場見通し(2024-2032年)(百万ドル)

29 製造・産業分野別 廃熱回収システム世界市場見通し(2024-2032年)(百万米ドル)

30 自動車分野別 廃熱回収システム世界市場見通し(2024-2032年)(百万米ドル)

31 食品・飲料分野別 廃熱回収システム世界市場見通し(2024-2032年)(百万米ドル)

32 石油精製分野別 世界の廃熱回収システム市場見通し(2024-2032年)(百万ドル)

33 化学分野別 世界の廃熱回収システム市場見通し(2024-2032年)(百万ドル)

34 セメント分野別 世界の廃熱回収システム市場見通し(2024-2032年)(百万ドル)

35 金属生産・鋳造分野における世界の廃熱回収システム市場見通し(2024-2032年)(百万ドル)

36 パルプ・製紙分野における世界の廃熱回収システム市場見通し(2024-2032年)(百万ドル)

37 その他のエンドユーザー分野における世界の廃熱回収システム市場見通し(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖