❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

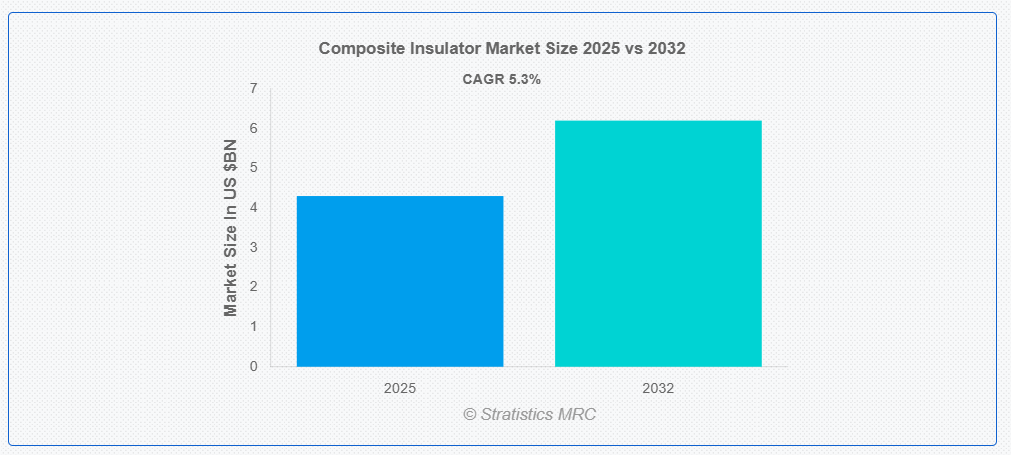

ストラテジスティクスMRCによると、世界の複合絶縁体市場は2025年に43億ドル規模となり、予測期間中に年平均成長率(CAGR)5.3%で成長し、2032年までに62億ドルに達すると見込まれている。複合絶縁体とは、複数の材料から製造された電気絶縁部品であり、機械的ストレスや環境的課題に耐えながら導体を支持・絶縁するように設計されている。従来のガラス製やセラミック製絶縁体とは異なり、構造強度のためのガラス繊維強化ポリマー(FRP)コア、耐候性のためのシリコーンゴム被覆、確実な接続のための金属端部継手を特徴としています。シリコーンゴム層は疎水性特性を備え、湿気をはじき、粉塵、塩分、産業排出物などの汚染物質による汚染を低減し、過酷な条件下でも最適な性能を確保します。これらの絶縁体は軽量で耐久性に優れ、破壊行為・腐食・紫外線への耐性を備えています。

米国エネルギー省によれば、米国およびカナダの電力事業者は今後20年間で9,800億米ドルを投資し、老朽化した送電インフラの更新・改良・拡張を計画しています。

市場動向:

推進要因:

信頼性の高い送電に対する需要の増加

複合絶縁体市場は、都市化と工業化の進展に伴う途切れない電力供給の必要性によって牽引されている。先進地域における老朽化した送電網インフラは、停電を防止するための更新を必要としており、従来の代替品よりも耐久性に優れた複合絶縁体が選ばれている。洋上風力発電所や太陽光発電所などの再生可能エネルギープロジェクトでは、過酷な環境条件に耐える絶縁体が必要とされる。送電網の信頼性と安全基準に関する厳格な規制も採用を後押ししている。さらに、複合絶縁体の軽量設計は、遠隔地における設置コストと物流上の課題を軽減する。

抑制要因:

発展途上地域における認知度の低さ

新興経済国では、複合絶縁体の利点に関する技術的知識の不足が市場浸透を妨げている。これらの地域の電力会社は、初期費用が低いことから、旧式のセラミックまたはガラス絶縁体に依存することが多い。訓練や保守の専門知識へのアクセスが限られているため、先進的なソリューションの採用が進まない。公共インフラプロジェクトにおける予算制約により、安価で効率性の低い代替品が優先される。さらに、分散型配電網の普及が遅れているため、農村市場での複合絶縁体の普及が遅れている。

機会:

高圧・超高圧送電網の拡張

インドのグリーンエネルギー回廊や欧州の越境送電網など、大陸間電力回廊への政府投資が、高性能絶縁体の需要を創出している。複合絶縁体は極限電圧への耐性と送電損失低減能力により、こうしたプロジェクトに最適である。スマートグリッドやHVDCシステムへの注目度上昇が、都市部や産業拠点での導入を加速。メーカーとエネルギー企業によるカスタムソリューション開発の提携がさらなる機会を創出。アフリカなど未開拓の再生可能エネルギー潜在力を有する新興市場への進出が追加成長経路を提供する。

脅威:

市場における偽造品・低品質製品

紫外線安定化処理や機械的強度が不十分な規格外複合絶縁体は、送電網の安全性と信頼性を損なう。これらの製品は価格競争で優位に立つため、正規メーカーへの信頼を損ない、技術革新を阻害する。一部地域での規制執行の不徹底が偽造業者の横行を許している。低品質絶縁体は電力会社の長期的な保守コストと故障リスクを増加させる。特許侵害をめぐる法的紛争も、研究開発や市場拡大からリソースを逸らす要因となっている。

COVID-19の影響:

パンデミックは原材料供給を混乱させ、2020年から2021年にかけて絶縁体の生産とプロジェクトのスケジュールを遅延させた。ロックダウンにより設置作業が停止し、特に国境を越えた送電プロジェクトで影響が顕著だった。しかし、2022年以降の復興努力では送電網の近代化と再生可能エネルギーが優先され、需要が回復した。遠隔監視ツールは、現地訪問なしで絶縁体の性能を診断する手段として普及が進んだ。パンデミック後の災害に強いインフラへの長期的な重点化により、災害多発地域向け複合絶縁体への投資が加速している。

予測期間中、懸垂型セグメントが最大のシェアを占めると予想される

架空送電線路における機械的耐久性と耐汚染性が重要なため、架空セグメントは予測期間中に最大の市場シェアを占めると予想される。モジュール設計により、構造変更なしで既存グリッドへの容易な交換が可能である。公益事業者は、汚染が発生しやすい沿岸部や工業地帯の高電圧用途にこれを好む。長スパン設置における磁器製同等品に対するコスト優位性が採用を促進している。ただし、ハイブリッド絶縁体設計との競争がセグメント成長の課題となる可能性がある。

送配電セグメントは予測期間中に最高CAGRを記録すると予測される

予測期間中、送配電セグメントは送電網拡張とスマートシティプロジェクトへの投資増加により、送配電ネットワークにおける複合絶縁体の需要を牽引し、最高成長率を示すと予測される。コロナ放電と電力損失を最小化する能力は高圧システムの効率性を向上させる。リアルタイム故障検知のためのIoT対応監視システムとの統合がセグメント成長を支える。再生可能エネルギーの系統連系には、変電所向けに軽量で耐食性のある絶縁体が不可欠である。都市配電線向けのシリコーンゴム被覆絶縁体などの革新技術が、採用率をさらに押し上げている。

最大シェア地域:

予測期間中、アジア太平洋地域は中国の大規模な送電網アップグレードとインドの農村電化推進により最大の市場シェアを維持すると予想される。東南アジアの急速な工業化は信頼性の高い電力インフラ需要を増加させる。日本のカーボンニュートラル目標のような政府施策は再生可能エネルギー連動送電システムを優先する。中国とインドの現地生産拠点はコスト削減により手頃な価格を実現。同地域の異常気象は災害耐性強化のため堅牢な絶縁体も必要とする。

最高CAGR地域:

予測期間中、北米地域は最高CAGRを示すと予想される。米国が山火事やハリケーンに対する送電網耐性強化に投資したことで成長が加速しているためだ。カナダの水力発電拡大と国境を越えたエネルギー取引には、高度な送電ソリューションが必要となる。老朽化したインフラを環境に優しい絶縁体で置き換える規制要件が需要を牽引する。公益事業者と技術企業によるスマートグリッド導入の提携がイノベーションを加速させる。テキサス州とカリフォルニア州における再生可能エネルギー容量の増加が、市場拡大をさらに後押しする。

市場の主要プレイヤー

複合絶縁体市場の主要プレイヤーには、Bonomi Eugenio SpA, CYG Insulator Co., Ltd., Deccan Enterprises Private Limited, Gamma Insulators, GIPRO GmbH, Hitachi Energy Ltd., Hubbell, Izoelektro, KUVAG GmbH & Co KG, Nanjing Electric Technology Group Co., Ltd., Navitas Insulators Pvt Ltd, Newell Porcelain, Olectra Greentech Limited, Peak Demand Inc., and PFISTERER Holding SEなどが挙げられる。

主な動向:

2025年2月、シーメンス・エナジーは超高圧(UHV)送電線向けに設計された次世代複合絶縁体「SICOM InsulX Pro」を発表した。ナノシリカ強化シリコーンゴムハウジングを採用し、機械的強度が30%向上、過酷な気象条件への耐性を備える。

2025年1月、ゼネラル・エレクトリック(GE)は、60%再生シリコーンとバイオベース樹脂で作られた持続可能な複合絶縁体「VoltShield Eco」を発表。都市部変電所向けに設計され、汚染環境下でのフラッシュオーバーリスクを低減し、従来設計比でカーボンフットプリントを45%削減する。

2024年10月、ABBグループは「コンポジットライン・ハイブリッド」を発表。ガラス繊維コアとグラフェンコーティングされたシェッドを組み合わせたモジュラー絶縁体で、疎水性を強化。洋上風力発電所やHVDC回廊向けに設計され、塩霧・紫外線・高湿度環境にも耐える。

対象製品:

• ピン

• サスペンション

• シャックル

• その他製品

対象電圧:

• 低電圧

• 中電圧

• 高電圧

• その他電圧

対象設置場所:

• 送配電

• 変電所

• 鉄道

• その他設置場所

対象用途:

• 送電線路

• 開閉装置

• 変圧器

• 母線

• その他の用途

対象エンドユーザー:

• 住宅

• 商業・産業

• 公益事業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 用途分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 製品別グローバル複合絶縁体市場

5.1 はじめに

5.2 ピン型

5.3 懸垂型

5.4 シャックル

5.5 その他の製品

6 電圧別グローバル複合絶縁体市場

6.1 概要

6.2 低電圧

6.3 中電圧

6.4 高電圧

6.5 その他の電圧

7 設置場所別グローバル複合絶縁体市場

7.1 概要

7.2 送電・配電

7.3 変電所

7.4 鉄道

7.5 その他の設置場所

8 用途別グローバル複合絶縁体市場

8.1 概要

8.2 送電線

8.3 開閉装置

8.4 変圧器

8.5 母線

8.6 その他の用途

9 グローバル複合絶縁体市場、エンドユーザー別

9.1 はじめに

9.2 住宅

9.3 商業・産業

9.4 公益事業

9.5 その他のエンドユーザー

10 グローバル複合絶縁体市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州諸国

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他地域

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカその他地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦(UAE)

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Bonomi Eugenio SpA

12.2 CYG Insulator Co., Ltd.

12.3 DECCAN ENTERPRISES PRIVATE LIMITED

12.4 Gamma Insulators

12.5 GIPRO GmbH

12.6 Hitachi Energy Ltd.

12.7 Hubbell

12.8 Izoelektro

12.9 KUVAG GmbH & Co KG

12.10 Nanjing Electric Technology Group Co., Ltd.

12.11 Navitas Insulators Pvt Ltd

12.12 Newell Porcelain

12.13 Olectra Greentech Limited

12.14 Peak Demand Inc.

12.15 PFISTERER Holding SE

表一覧

1 地域別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

2 製品別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

3 ピン別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

4 懸垂別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

5 シャックル別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

6 その他製品別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

7 電圧別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

8 低電圧別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

9 中電圧別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

10 高電圧別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

11 その他の電圧別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

12 設置別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

13 グローバル複合絶縁体市場見通し:送電・配電別(2024-2032年)(百万ドル)

14 グローバル複合絶縁体市場見通し:変電所別(2024-2032年)(百万ドル)

15 グローバル複合絶縁体市場見通し:鉄道別(2024-2032年)(百万ドル)

16 その他の設置別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

17 用途別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

18 送電線別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

19 世界の複合絶縁体市場見通し:開閉装置別(2024-2032年)(百万ドル)

20 世界の複合絶縁体市場見通し:変圧器別(2024-2032年)(百万ドル)

21 世界の複合絶縁体市場見通し:母線別(2024-2032年)(百万ドル)

22 その他の用途別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

23 エンドユーザー別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

24 住宅用別グローバル複合絶縁体市場見通し(2024-2032年)(百万ドル)

25 世界の複合絶縁体市場見通し:商業・産業用途別(2024-2032年)(百万ドル)

26 世界の複合絶縁体市場見通し:公益事業用途別(2024-2032年)(百万ドル)

27 世界の複合絶縁体市場見通し:その他のエンドユーザー別(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖