❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

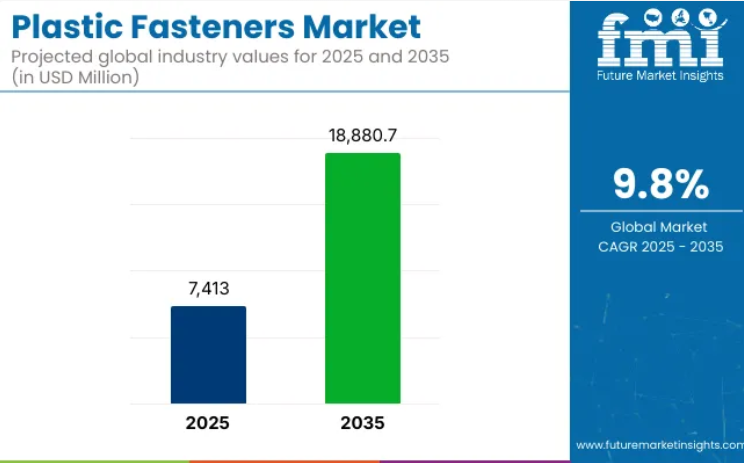

世界のプラスチックファスナー市場は、2025年の74億1,300万米ドルから2035年までに188億8,070万米ドルへ成長し、年平均成長率(CAGR)9.8%で拡大すると予測されております。

この成長は、自動車、電子機器、建設分野において、軽量で耐食性があり、コスト効率に優れた締結ソリューションへの需要が高まっていることに支えられています。

プラスチックファスナーは、機能的な強度と材料効率を兼ね備えた素材を産業が優先するにつれて、採用が増加しています。ポリアミド、ポリプロピレン、PEEKなどの高性能ポリマーは、優れた耐薬品性、熱安定性、機械的強度が評価され、採用が進んでいます。これらの材料は、次世代アセンブリの厳しい要求を満たしつつ、システム全体の重量削減を実現する締結部品の開発を可能にしております。

自動車分野では、プラスチック締結部品は内装パネル、トリムシステム、ボンネット下部品、電気自動車用バッテリー筐体などに使用されております。

電動化と車両軽量化への移行に伴い、特に電気自動車(EV)プラットフォームにおいて、質量削減が航続距離の延長とエネルギー効率の向上に直接寄与することから、ポリマー系ファスナーへの関心が高まっています。メーカーはまた、パワートレインやアンダーボディ用途で一般的に見られる熱サイクル、振動、化学物質への暴露に耐えられるファスナーにも注力しています。

電気・電子産業においては、プラスチック製ファスナーがケーブル配線、プリント基板(PCB)固定、民生用・産業用機器の筐体において重要な役割を果たしています。これらの部品は非導電性と電磁干渉への耐性を理由に採用され、小型化・高速化が進む電子機器のトレンドを支えています。

サーバー、通信機器、家電製品への応用では、設計の柔軟性と絶縁性能を提供するプラスチック製クリップ、ネジ、リベットの使用が増加しています。

建設業界においても、設置の容易さ、環境劣化への耐性、長寿命といった特性から、壁パネルシステム、ケーブルトレイ、空調設備(HVAC)にプラスチック製ファスナーが組み込まれています。建築基準がインフラプロジェクトにおける非金属部品の使用を認める方向に進化する中、認証済みで難燃性のプラスチック締結システムへの需要は引き続き高まっています。

主要投資分野別グローバルプラスチック締結部品市場の分析

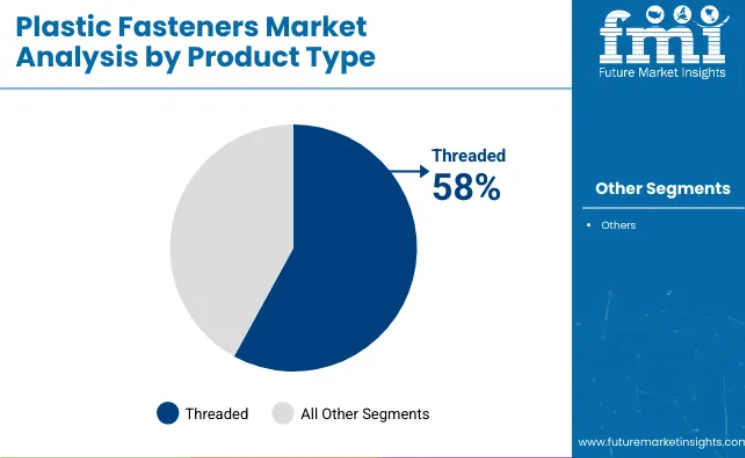

ねじ式プラスチック締結部品は、産業用および民生用アプリケーション全体で利用が増加すると予測されています。

ねじ付きファスナーは、2025年までに世界のプラスチックファスナー市場シェアの約58%を占めると予測され、2035年まで年平均成長率(CAGR)9.6%で成長が見込まれています。ナット、ボルト、ねじ、インサートなどの製品は、耐食性、非導電性、化学的不活性が不可欠な軽作業組立に広く使用されています。用途は電子機器、家電製品、自動車内装品に及び、金属ファスナーのプラスチック代替品は軽量化とコスト削減に貢献します。民生用電子機器の小型化が進み、自動車ダッシュボードやエンジンルーム部品におけるプラスチック多用設計が拡大する中、ねじ付きプラスチックファスナーの需要は多様な分野で堅調に推移すると見込まれます。

機械的強度と熱安定性に優れるナイロンは、今後も最も広く使用される素材と見込まれます

ナイロン系ファスナーは、2025年に世界の市場シェアの約41%を占めると推定され、2035年まで年平均成長率(CAGR)9.9%で成長すると予測されています。引張強度、耐衝撃性、化学的耐久性の優れたバランスで知られるナイロンファスナーは、電気システム、建築用固定具、HVACアセンブリで広く使用されています。広範な温度範囲で信頼性の高い性能を発揮し、非腐食性かつ電気絶縁性を要する環境で頻繁に指定されます。メーカーが金属部品に代わる軽量でコスト効率の高い代替品を優先する中、安全、耐久性、応力下での性能が主要な選定基準となる用途において、ナイロンは引き続き主導的な地位を維持しています。

課題と機会

課題

原材料価格の変動性

変動性は、ナイロン、ポリカーボネート、ポリプロピレンなどのエンジニアリングプラスチックをはじめとする市場における原材料価格に影響を及ぼします。サプライチェーンの混乱、樹脂の不足、地政学的緊張により、生産コストと収益性が影響を受ける可能性があります。

強度と耐荷重の限界

数多くの利点を提供しますが、金属ファスナーに比べて機械的強度が劣ります。重機や航空宇宙部品など高負荷用途への適用には制限があります。この課題に対し、メーカーは強化複合材やハイブリッド締結システムの開発で対応を進めております。

環境問題とリサイクル課題

プラスチック廃棄物に対する規制強化により、持続可能でリサイクル可能な締結ソリューションの開発が業界に求められております。バイオベース素材や再生素材への移行には、研究開発と製造プロセス適応への多大な投資が必要となります。

機会

電気自動車と軽量自動車部品の成長

電気自動車および自動運転車の急速な普及は、バッテリーの効率性と構造的完全性を向上させる軽量で非導電性の締結部品に対する膨大な需要を生み出しています。熱可塑性複合材料と高性能ポリマーの進歩は、自動車用締結技術に新たな可能性を開いています。

軽量で強固、かつ耐食性に優れた締結ソリューションへの需要は、様々な産業で高まっています。スマートデバイス、IoTアプリケーション、ウェアラブル電子機器の成長に伴い、製品設計を改善できる小型で高強度の締結部品への需要が高まっています。

企業はまた、環境要件を満たしカーボンフットプリントを削減するため、バイオベースや再生素材などの代替品といった持続可能な材料を求めています。高性能で環境に優しい代替品の開発は、将来の業界成長を牽引し、製造業者、材料科学者、サプライヤーに新たな機会を創出する見込みです。

国別分析

アメリカ合衆国

アメリカ合衆国では、産業分野が効率性と持続可能性を高めるため軽量かつ高性能な締結ソリューションを採用する動きが広がり、年平均成長率(CAGR)9%の着実な成長が見込まれます。燃費規制や排出ガス規制が厳格化する中、メーカーは従来型の金属部品をより軽量な代替品に置き換え、効率的な性能向上を図ります。

スマートフォン、ノートパソコン、その他の家電製品の生産増加に伴い、電気絶縁性と耐久性を備えた精密締結ソリューションの需要も高まっています。耐食性と迅速な取り付けを可能にするソリューションは、プレハブおよびモジュラー建築の成長によって推進されています。バイオベースおよびリサイクル可能な素材への移行は、企業および政府の持続可能性目標に沿うものであり、環境負荷の最小化に貢献します。

英国

電子機器、グリーンビルディング、自動車生産など、英国の様々な分野が継続的に発展を続けております。フューチャー・マーケット・インサイト社によれば、予測期間中に年平均成長率(CAGR)9.2%の成長が見込まれています。持続可能な製品の利用を促進する政府のインセンティブや法規制が、新たな締結技術への移行をさらに後押ししています。電気自動車(EV)の普及拡大は、軽量部品、特にバッテリー筐体、パワートレインシステム、内装部品の需要を牽引しています。

政府主導のスマートシティプロジェクトでは、ハイテク建築やモジュール式建築において、非腐食性で耐久性に優れた締結ソリューションの使用が推進されています。リサイクル可能な材料や環境に優しい建設手法を奨励する厳格な規制により、グリーンビルディングプロジェクトにおける持続可能な代替品の採用が加速しています。航空宇宙および防衛分野の成長に伴い、強度、耐熱性、軽量性を必要とする高性能締結ソリューションへの需要が高まっています。

中国

長年にわたり、中国は急速な工業化の原動力であり、ハイテク産業の推進に向けた政府の強力な財政支援により、製造生産量の拡大を急速に達成してきました。同国は評価期間中に10.5%のCAGRで成長すると予測されています。このような市場成長に伴い、費用対効果が高く、効率的で軽量なファスナーの需要が増加する見込みです。自動車メーカーがコストパフォーマンスに優れた軽量化に注力しているため、電気自動車およびハイブリッド車向けプラスチックファスナーの需要がピークを迎えています。

エンドユーザー向け電子機器の需要増加は、スマートフォン、タブレット、スマートホーム向けデバイスにおける精密ファスナーの急速な採用プロセスが進む市場に、確実に機会をもたらすでしょう。スマートシティや高速鉄道網といった大型プロジェクトは、コスト効率に優れ長寿命なファスナーの需要を増加させています。プラスチック技術革新を支援する政府政策:新素材開発への投資と持続可能なプラスチックの推進は、高性能ポリマーファスナーに重点を置いたこの分野における潜在的な活動を活性化し続けています。

日本

締結技術および締結構造技術における新興技術 この分野は、電子部品の小型化・微細化トレンドおよび精密製造とも関連しています。材料革新が、日本が国際的なリーダーシップを発揮する特殊締結ソリューションへの高い需要を牽引しています。マイクロエレクトロニクス、ウェアラブル機器、超高性能コンピューティングシステムなど、小型化された電子デバイスを必要とする分野の成長に伴い、こうした微小で強靭な締結部品への需要が増加しています。

自動車および航空宇宙分野では、性能と効率向上のために軽量で耐熱性のある材料が採用されています。日本の環境政策に沿い、生分解性やリサイクル可能な材料への移行が進む中、持続可能性への業界の関心は高く、日本企業は高強度用途向けの革新的なポリマー配合開発の最前線に立っています。

韓国

韓国は、半導体製造、スマートデバイス、電気自動車の進歩に後押しされ、主要市場として台頭しています。同国の産業構造は高性能材料へ移行しつつあります。半導体製造、回路基板組立、クリーンルーム環境における高精度プラスチックファスナーの需要が高まっています。

バッテリー筐体、パワーエレクトロニクス、車内内装品における軽量プラスチック部品の応用拡大。自動化およびAI駆動型製造の採用により、耐久性ファスニングソリューションの需要が増加しています。太陽光・風力発電設備の進展に伴い、エネルギーインフラ向け高耐久性プラスチックファスナーの需要が増加しています。

市場集中

プラスチックファスナー業界は、多様な用途向け高性能締結ソリューションを専門とする主要メーカーによって牽引されています。イリノイ・ツール・ワークス社、ニフコ株式会社、スタンレー・ブラック&デッカー社などの企業は、先進的なポリマー技術を活用し、耐久性に優れた軽量ファスナーを製造しています。精密成形と材料科学における専門知識により、高強度・耐食性部品を必要とする産業への供給を実現しています。

自動車分野では、軽量締結ソリューションが車両総重量の削減と燃費効率の向上に寄与し、組み立て工程において極めて重要な役割を果たしております。主要メーカーは、構造的完全性を維持しつつ、極端な温度や機械的ストレスに耐える部品を設計しております。業界が電気自動車へ移行する中、先進的な締結技術への需要は引き続き拡大し、さらなる技術革新を促進しております。

電子産業では、短絡や電気的故障を防ぐため非導電性の締結ソリューションが不可欠です。メーカーは繊細な電子部品を確実に保持しつつ外部干渉から絶縁する特殊部品を開発しています。民生用電子機器や高性能コンピューティングデバイスの需要増加に伴い、精密設計された締結ソリューションの重要性はますます高まっています。

建設分野では、現代の締結システムが従来の金属製代替品に比べて腐食抵抗性、メンテナンスコスト削減、施工簡素化といった大きな利点を提供します。建設業者や請負業者は、断熱パネル、屋根システム、モジュール構造物にこれらのソリューションを採用しています。持続可能な建築材料への関心が高まる中、メーカーはグリーンビルディング構想や規制基準に沿った環境に優しい代替品を開発中です。

アジア太平洋地域は、急速な工業化と大規模インフラプロジェクトを背景に、締結ソリューション分野で最も成長著しい地域として台頭しています。中国やインドなどの国々は、自動車、電子機器、建設産業における需要に対応するため、生産能力の拡大を進めています。同地域の企業は、競争の激しいグローバル市場においてコスト効率を維持しつつ製品品質を向上させるため、自動化と素材革新への投資を進めています。

競争環境の見通し

メーカー各社は、進化する製造手法に対応するため、スナップフィット設計、一体型シール、自動組立対応機能を備えたエンジニアリング締結システムへの投資を強化しています。これによりプラスチックファスナーは、業界横断的な軽量・高効率設計の重要な基盤技術として位置づけられています。

- 2024年3月、TR Fastenings社はスペーサー、ワッシャー、ネジ、ナット、リベットを含む新たな持続可能なナイロン製ファスナー製品ラインを発表しました。これらのファスナーは部分的にバイオベースのポリマーから製造され、軽量性と耐食性が不可欠な電子機器、自動車、一般製造業向けの用途を想定しています。この製品群は、ファスニングソリューションにおける持続可能な材料革新へのTR社の注力を反映しています。

- 2024年5月、ボサードグループは次世代自動車用締結ソリューションを発表しました。これは電動モビリティと軽量車両組立における進化する要求に応えるために設計されています。発表では金属部品が強調されましたが、ポートフォリオにはEV向けのモジュール式組立と材料適合性に最適化された先進的なエンジニアリングプラスチックファスナーも含まれています。これらのソリューションは、ボサードのスマートアセンブリ戦略の一環として紹介されました。

企業

- Stanley Black & Decker

- ARaymond

- Bulte Plastics

- Bossard Group

- TR Fastenings (Trifast Group)

- Nifco

- Penn Engineering

- Shamrock International Fasteners

- Craftech Industries

- Micro Plastics

プラスチックファスナー市場における主要セグメント

製品タイプ別:

- ねじ込み式

- ナット・ボルト

- スクリュー

- ワッシャー

- スタッド

- インサート

- 壁プラグ

- その他

- 非ねじ込み式

- グロメット・ブッシング

- ワッシャー・スペーサー

- リベット・プッシュインクリップ

- ケーブルクリップ・タイ

- その他

材質別:

- ナイロン

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリオキシメチレン(POM)

- ポリカーボネート(PC)

- ポリ塩化ビニル(PVC)

最終用途別:

- 自動車

- 電気・電子機器

- 建築・建設

- 航空宇宙

- 包装

- 再生可能エネルギー

- 医療機器

- 消費財

- その他最終用途

地域別:

- 北米

- 中南米

- 東欧

- 西欧

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品タイプ別:2020年から2024年までの世界市場分析および2025年から2035年までの予測

- ねじ

- ナット&ボルト

- ねじ

- ワッシャー

- スタッド

- インサート

- 壁プラグ

- その他

- 非ねじ

- グロメット&ブッシング

- ワッシャー&スペーサー

- リベット&プッシュインクリップ

- ケーブルクリップ&タイ

- その他

- ねじ

- 材料タイプ別グローバル市場分析予測(2025年~2035年)

- ナイロン

- ポリエチレン(PE)

- ポリプロピレン (PP)

- ポリオキシメチレン(POM)

- ポリカーボネート(PC)

- ポリ塩化ビニル(PVC)

- グローバル市場分析予測 2025年から2035年、最終用途別

- 自動車

- 電気・電子機器

- 建築・建設

- 航空宇宙

- 包装

- 再生可能エネルギー

- 医療機器

- 消費財

- その他の最終用途

- 地域別グローバル市場分析予測 2025年から2035年

- 北米

- ラテンアメリカ

- 東欧

- 西欧

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、 国別

- 南アジア・太平洋地域市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 主要国別市場分析

- 市場構造分析

- 競争分析

- スタンレー・ブラック&デッカー

- アレイモンド

- ビュルテ・プラスチックス

- ボサール・グループ

- TRファスニングス(トリファスト・グループ)

- ニフコ

- ペン・エンジニアリング

- シャムロック・インターナショナル・ファスナーズ

- クラフトテック・インダストリーズ

- マイクロ・プラスチックス

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万/十億米ドル)予測、2020年から2035年

- 表2:地域別グローバル市場数量(トン)予測、2020年から2035年

- 表3:製品タイプ別グローバル市場規模(百万/十億米ドル)予測(2020年~2035年)

- 表4:製品タイプ別グローバル市場規模(トン)予測(2020年~2035年)

- 表5:最終用途別グローバル市場規模(百万/十億米ドル)予測(2020年~2035年)

- 表6:用途別グローバル市場規模(トン)予測、2020年から2035年

- 表7:国別北米市場規模(百万/十億米ドル)予測、2020年から2035年

- 表8:国別北米市場規模(トン)予測、2020年から2035年

- 表9:北米市場規模(百万/十億米ドル)製品タイプ別予測、2020年から2035年

- 表10:北米市場規模(トン)製品タイプ別予測、2020年から2035年

- 表11:北米市場規模(百万米ドル/十億米ドル)の用途別予測(2020年~2035年)

- 表12:北米市場規模(トン)の用途別予測(2020年~2035年)

- 表13:ラテンアメリカ市場規模(百万米ドル/十億米ドル)の国別予測(2020年~2035年)

- 表14:ラテンアメリカ市場規模(トン)国別予測、2020年から2035年

- 表15:ラテンアメリカ市場規模(百万/十億米ドル)製品タイプ別予測、2020年から2035年

- 表16:ラテンアメリカ市場規模(トン)製品タイプ別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万/十億米ドル)の用途別予測(2020年~2035年)

- 表18:ラテンアメリカ市場規模(トン)の用途別予測(2020年~2035年)

- 表19:西ヨーロッパ市場規模(百万/十億米ドル)予測(国別、2020年から2035年)

- 表20:西ヨーロッパ市場規模(トン)予測(国別、2020年から2035年)

- 表21:西ヨーロッパ市場規模(百万/十億米ドル)予測(製品タイプ別、2020年から2035年)

- 表22:西ヨーロッパ市場規模(トン)製品タイプ別予測、2020年から2035年

- 表23:西ヨーロッパ市場規模(百万/十億米ドル)最終用途別予測、2020年から2035年

- 表24:西ヨーロッパ市場規模(トン)最終用途別予測、2020年から2035年

- 表25:東欧市場規模(百万/十億米ドル)予測(国別、2020年から2035年)

- 表26:東欧市場規模(トン)予測(国別、2020年から2035年)

- 表27:東欧市場規模(百万/十億米ドル)予測(製品タイプ別、2020年から2035年)

- 表28:東欧市場規模(トン)製品タイプ別予測、2020年から2035年

- 表29:東欧市場規模(百万/十億米ドル)最終用途別予測、2020年から2035年

- 表30:東欧市場規模(トン)最終用途別予測、2020年から2035年

- 表31:南アジア・太平洋地域市場規模(百万/十億米ドル)国別予測、2020年から2035年

- 表32:南アジア・太平洋地域市場規模(トン)国別予測、2020年から2035年

- 表33:南アジア・太平洋地域市場規模(百万米ドル/十億米ドル)製品タイプ別予測(2020年~2035年)

- 表34:南アジア・太平洋地域市場規模(トン)製品タイプ別予測(2020年~2035年)

- 表35:南アジア・太平洋地域における市場規模(百万米ドル/十億米ドル)の用途別予測(2020年~2035年)

- 表36:南アジア・太平洋地域における市場規模(トン)の用途別予測(2020年~2035年)

- 表37:東アジア市場規模(百万米ドル/十億米ドル)国別予測、2020年から2035年

- 表38:東アジア市場規模 (トン)国別予測、2020年から2035年

- 表40:東アジア市場規模(トン)製品タイプ別予測、2020年から2035年

- 表41:東アジア市場規模(百万/十億米ドル)用途別予測、2020年から2035年

- 表42:東アジア市場規模(トン)用途別予測、2020年から2035年

- 表43:中東・アフリカ市場規模(百万/十億米ドル)国別予測、2020年から2035年

- 表44:中東・アフリカ市場規模(トン)予測(国別、2020年から2035年)

- 表45:中東・アフリカ市場規模(百万/十億米ドル)予測(製品タイプ別、2020年から2035年)

- 表46:中東・アフリカ市場規模(トン)予測(製品タイプ別、2020年から2035年)

- 表47:中東・アフリカ市場規模(百万/十億米ドル)予測(最終用途別、2020年から2035年)

- 表48:中東・アフリカ市場規模(トン)の最終用途別予測(2020年~2035年)

表39:東アジア市場規模(百万米ドル/十億米ドル)製品タイプ別予測、2020年から2035年

図表一覧

- 図1:製品タイプ別グローバル市場規模(百万米ドル/十億米ドル)(2025年~2035年)

- 図2:用途別グローバル市場規模(百万/十億米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万/十億米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万/十億米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場規模(トン)分析、2020年から2035年

- 図6:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図8:製品タイプ別グローバル市場規模(百万/十億米ドル)分析、2020年から2035年

- 図9:製品タイプ別グローバル市場規模(トン)分析、2020年から2035年

- 図10:製品タイプ別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図11:製品タイプ別世界市場前年比成長率(%)予測(2025年~2035年)

- 図12:最終用途別世界市場規模(百万/十億米ドル)分析(2020年~2035年)

- 図13:最終用途別世界市場数量(トン)分析(2020年~2035年)

- 図14:用途別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図15:用途別グローバル市場の前年比成長率(%)予測、2025年から2035年

- 図16:製品タイプ別グローバル市場の魅力度、2025年から2035年

- 図17:用途別グローバル市場魅力度(2025年~2035年)

- 図18:地域別グローバル市場魅力度(2025年~2035年)

- 図19:製品タイプ別北米市場規模(百万/十億米ドル)(2025年~2035年)

- 図20:北米市場規模(百万/十億米ドル)用途別、2025年から2035年

- 図21:北米市場規模(百万/十億米ドル)国別、2025年から2035年

- 図22:北米市場規模(百万/十億米ドル)国別分析、2020年から2035年

- 図23:北米市場規模(トン)の国別分析、2020年から2035年

- 図24:北米市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図25:北米市場の年間成長率(%)予測、国別、2025年から2035年

- 図26:北米市場規模(百万/十億米ドル)製品タイプ別分析、2020年から2035年

- 図27:北米市場規模(トン)製品タイプ別分析、2020年から2035年

- 図28:北米市場シェア(%)およびBPS分析(ベース・パー・シェア)、製品タイプ別、2025年から2035年

- 図29:北米市場における製品タイプ別前年比成長率(%)予測(2025年~2035年)

- 図30:北米市場規模(百万/十億米ドル)用途別分析、2020年から2035年

- 図31:北米市場規模(トン)用途別分析、2020年から2035年

- 図32:北米市場シェア(%)およびBPS用途別分析、2025年から2035年

- 図33:北米市場における用途別年間成長率(%)予測(2025年~2035年)

- 図34:北米市場における製品タイプ別魅力度(2025年~2035年)

- 図35:北米市場における用途別魅力度(2025年~2035年)

- 図36:北米市場の国別魅力度(2025年~2035年)

- 図37:ラテンアメリカ市場規模(百万/十億米ドル)製品タイプ別(2025年~2035年)

- 図38:ラテンアメリカ市場規模(百万/十億米ドル)用途別、2025年から2035年

- 図39:ラテンアメリカ市場規模(百万/十億米ドル)国別、2025年から2035年

- 図40:ラテンアメリカ市場規模(百万/十億米ドル)国別分析、2020年から2035年

- 図41:ラテンアメリカ市場規模(トン)の国別分析、2020年から2035年

- 図42:ラテンアメリカ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図43:ラテンアメリカ市場の前年比成長率(%)予測、国別、2025年から2035年

- 図44:ラテンアメリカ市場規模(百万/十億米ドル)製品タイプ別分析、2020年から2035年

- 図45:ラテンアメリカ市場規模(トン)製品タイプ別分析、2020年から2035年

- 図46:ラテンアメリカ市場シェア(%)およびBPS分析(ベースポイント)製品タイプ別、2025年から2035年

- 図47:ラテンアメリカ市場における製品タイプ別前年比成長率(%)予測(2025年~2035年)

- 図48:ラテンアメリカ市場における最終用途別市場規模(百万米ドル/十億米ドル)分析(2020年~2035年)

- 図49:ラテンアメリカ市場における最終用途別市場規模(トン)分析(2020年~2035年)

- 図50:ラテンアメリカ市場における最終用途別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図51:ラテンアメリカ市場における最終用途別前年比成長率(%)予測(2025年から2035年)

- 図52:ラテンアメリカ市場における製品タイプ別市場魅力度(2025年から2035年)

- 図53:用途別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図54:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図55:製品タイプ別西ヨーロッパ市場規模(百万/十億米ドル)(2025年~2035年)

- 図56:西ヨーロッパ市場規模(百万/十億米ドル)用途別、2025年から2035年

- 図57:西ヨーロッパ市場規模(百万/十億米ドル)国別、2025年から2035年

- 図58:西ヨーロッパ市場規模(百万/十億米ドル)国別分析、2020年から2035年

- 図59:西ヨーロッパ市場規模(トン)の国別分析、2020年から2035年

- 図60:西ヨーロッパ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図61:西ヨーロッパ市場の前年比成長率(%)予測、国別、2025年から2035年

- 図62:西ヨーロッパ市場規模(百万/十億米ドル)製品タイプ別分析、2020年から2035年

- 図63:西ヨーロッパ市場規模(トン)製品タイプ別分析、2020年から2035年

- 図64:西ヨーロッパ市場シェア(%)およびBPS分析(ベースポイント)製品タイプ別、2025年から2035年

- 図65:西ヨーロッパ市場における製品タイプ別前年比成長率(%)予測(2025年~2035年)

- 図66:西ヨーロッパ市場における最終用途別市場規模(百万/十億米ドル)分析(2020年~2035年)

- 図67:西ヨーロッパ市場における最終用途別市場規模(トン)分析(2020年~2035年)

- 図68:西ヨーロッパ市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図69:西ヨーロッパ市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図70:西ヨーロッパ市場における製品タイプ別市場魅力度(2025年~2035年)

- 図71:西ヨーロッパ市場における最終用途別市場魅力度(2025年~2035年)

- 図72:西ヨーロッパ市場における国別市場魅力度(2025年~2035年)

- 図73:東ヨーロッパ市場における製品タイプ別市場規模(百万/十億米ドル)(2025年~2035年)

- 図74:東欧市場規模(百万/十億米ドル)用途別、2025年から2035年

- 図75:東欧市場規模(百万/十億米ドル)国別、2025年から2035年

- 図76:東欧市場規模(百万/十億米ドル)国別分析、2020年から2035年

- 図77:東欧市場規模(トン)の国別分析、2020年から2035年

- 図78:東欧市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図79:東欧市場の年間成長率(%)予測、国別、2025年から2035年

- 図80:東欧市場 製品タイプ別市場規模(百万/十億米ドル)分析、2020年から2035年

- 図81:東欧市場 製品タイプ別市場規模(トン)分析、2020年から2035年

- 図82:東欧市場 製品タイプ別市場シェア(%)およびBPS分析、2025年から2035年

- 図83:東欧市場における製品タイプ別前年比成長率(%)予測(2025年~2035年)

- 図84:東欧市場における最終用途別市場規模(百万/十億米ドル)分析(2020年~2035年)

- 図85:東欧市場における最終用途別市場規模(トン)分析(2020年~2035年)

- 図86:東欧市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図87:東欧市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図88:東欧市場における製品タイプ別市場魅力度(2025年~2035年)

- 図89:東欧市場における最終用途別市場魅力度(2025年~2035年)

- 図90:東欧市場における国別市場魅力度(2025年~2035年)

- 図91:南アジア・太平洋地域における製品タイプ別市場規模(百万/十億米ドル)(2025年~2035年)

- 図92:南アジア・太平洋地域における最終用途別市場規模(百万/十億米ドル)、2025年から2035年

- 図93:南アジア・太平洋地域市場規模(百万/十億米ドル)国別、2025年から2035年

- 図94:南アジア・太平洋地域市場規模(百万/十億米ドル)国別分析、2020年から2035年

- 図95:南アジア・太平洋地域市場規模(トン)の国別分析、2020年から2035年

- 図96:南アジア・太平洋地域市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図97:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図98:南アジア・太平洋地域市場規模(百万/十億米ドル)の製品タイプ別分析(2020年から2035年)

- 図99:南アジア・太平洋市場における製品タイプ別数量(トン)分析、2020年から2035年

- 図100:南アジア・太平洋市場における製品タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図101:南アジア・太平洋地域市場における製品タイプ別前年比成長率(%)予測(2025年~2035年)

- 図102:南アジア・太平洋地域市場における最終用途別市場規模(百万米ドル/十億米ドル)分析(2020年~2035年)

- 図103:南アジア・太平洋市場における最終用途別数量(トン)分析、2020年から2035年

- 図104:南アジア・太平洋市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図105:南アジア・太平洋地域市場における用途別年間成長率(%)予測(2025年~2035年)

- 図106:南アジア・太平洋地域市場における製品タイプ別魅力度(2025年~2035年)

- 図107:南アジア・太平洋地域における最終用途別市場魅力度(2025年~2035年)

- 図108:南アジア・太平洋地域における国別市場魅力度(2025年~2035年)

- 図109:東アジア市場規模(百万/十億米ドル)製品タイプ別(2025年~2035年)

- 図110:東アジア市場規模(百万/十億米ドル)用途別、2025年から2035年

- 図111:東アジア市場規模(百万/十億米ドル)国別、2025年から2035年

- 図112:東アジア市場規模(百万/十億米ドル)国別分析、2020年から2035年

- 図113:東アジア市場規模(トン)の国別分析、2020年から2035年

- 図114:東アジア市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図115:東アジア市場の前年比成長率(%)予測、国別、2025年から2035年

- 図116:東アジア市場規模(百万/十億米ドル)製品タイプ別分析、2020年から2035年

- 図117:東アジア市場規模(トン)製品タイプ別分析、2020年から2035年

- 図118:東アジア市場における製品タイプ別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図119:東アジア市場における製品タイプ別前年比成長率(%)予測(2025年~2035年)

- 図120:東アジア市場における最終用途別市場規模(百万米ドル/十億米ドル)分析(2020年~2035年)

- 図121:東アジア市場における最終用途別市場規模 (トン)用途別分析、2020年から2035年

- 図122:東アジア市場 用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図123:東アジア市場 用途別前年比成長率(%)予測、2025年から2035年

- 図124:製品タイプ別東アジア市場の魅力度(2025年~2035年)

- 図125:最終用途別東アジア市場の魅力度(2025年~2035年)

- 図126:国別東アジア市場の魅力度(2025年~2035年)

- 図127:中東・アフリカ市場規模(百万/十億米ドル)製品タイプ別、2025年から2035年

- 図128:中東・アフリカ市場規模(百万/十億米ドル)最終用途別、2025年から2035年

- 図129:

- 図131:中東・アフリカ地域市場規模(トン)国別分析、2020年から2035年

- 図132:中東・アフリカ市場 2025年から2035年までの国別市場価値シェア(%)およびBPS分析

- 図133:中東・アフリカ市場 2025年から2035年までの国別前年比成長率(%)予測

- 図134:中東・アフリカ市場規模(百万/十億米ドル)製品タイプ別分析、2020年から2035年

- 図135:中東・アフリカ市場規模(トン)製品タイプ別分析、2020年から2035年

- 図136:中東・アフリカ市場における製品タイプ別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図137:中東・アフリカ市場における製品タイプ別前年比成長率(%)予測(2025年~2035年)

- 図138:中東・アフリカ市場 用途別市場規模(百万/十億米ドル)分析、2020年から2035年

- 図139:中東・アフリカ市場 用途別市場規模(トン)分析、2020年から2035年

- 図140:中東・アフリカ市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図141:中東・アフリカ市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図142:中東・アフリカ市場における製品タイプ別市場魅力度(2025年から2035年)

- 図143:中東・アフリカ市場における最終用途別市場魅力度(2025年から2035年)

- 図144:中東・アフリカ市場における国別市場魅力度(2025年から2035年)

図130:中東・アフリカ地域市場規模(百万/十億米ドル)国別分析、2020年から2035年