❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

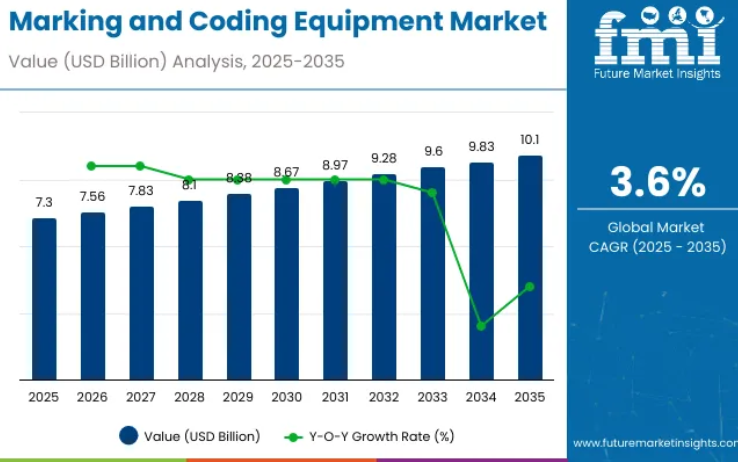

世界のマーキングおよびコーディング機器市場は、2025年に73億米ドルに達すると予測されており、2035年までに101億米ドルまで成長すると見込まれています。

この業界は、予測期間中に3.6%の年平均成長率(CAGR)で成長すると予想されています。マーキングおよびコーディング機器への需要は、製品のトレーサビリティ、規制順守、および消費者の安全に対する期待への関心の高まりによって牽引されています。

企業は、特に食品・飲料分野において、製品に賞味期限、ロット番号、栄養成分表示などの正確な情報を明確に表示するよう、ますます強い圧力を受けております。これにより、これらの規制要件を満たすために不可欠なマーキングおよびコーディング技術に対する需要が大幅に高まっております。

2024年のインタビューにおいて、Metaのコーディング事業に携わるマイケル・ノヴァティ氏は、コーディングシステムの進化について次のように述べています。「当社のコーディングへのアプローチは変革を遂げました。単なる表示ではなく、ユーザーにとってシームレスで追跡可能な体験を創出することへと進化したのです」。これは、高度な技術がトレーサビリティの向上とユーザー体験全体の強化にますます焦点を当てているという、業界全体の大きな変化を裏付けるものです。

当業界は、親市場においてニッチながらも重要な位置を占めています。産業機器市場では、様々な産業用工具・機械の一セグメントに過ぎないため、約2~3%のシェアです。一方、包装機器市場では、包装ラインにおけるラベリングや製品識別を担う役割から、約8~10%とより大きなシェアを有しています。

より広範な自動化・制御システム市場においては、マーキングおよびコーディング機器のシェアは約1~2%です。これはより大きな自動化エコシステムの一部であるためです。製造設備市場内では、生産プロセスへの統合により約3~5%を占めています。ラベリングおよび印刷市場においては、製品への情報印刷に不可欠なツールとして、マーキングおよびコーディング機器は約10~15%を占めています。

マーキング・コーディング機器に関する政府規制

包装および製造工程で使用されるマーキング・コーディング機器は、製品安全性、正確性、トレーサビリティ、環境適合性を確保するための政府規制の対象となります。これらの規制は、インクやラベルに使用される材料の種類、コードの可読性と耐久性、印刷技術の環境影響などを規定しています。

- 製品安全と表示コンプライアンス:米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、特に医薬品、食品、医療機器において、製品包装への明確で正確な改ざん防止表示を要求しています。マーキングおよびコーディングには、偽造防止と消費者安全確保のため、ロット番号、有効期限、その他のトレーサビリティ情報が含まれる必要があります。

- インク及び材料の安全基準:マーキング装置に使用されるインクや溶剤は、FDAの間接食品添加物に関する規制や欧州連合のREACH(化学物質の登録、評価、認可、制限)規制などの安全基準に準拠する必要があります。これらの基準は、インクが非毒性であり、製品を汚染せず、環境安全要件を満たすことを保証します。

- 環境および排出規制:マーキング・コーディング機器は、揮発性有機化合物(VOC)や有害大気汚染物質の排出を制限する環境法令を遵守しなければなりません。米国環境保護庁(EPA)基準やEUのVOC指令などの規制への適合は、環境への影響を最小限に抑えるのに役立ちます。

- マーキング・コーディング機器の貿易動向

- マーキング・コーディング機器の世界貿易は、拡大を続ける包装、製薬、食品飲料、物流産業によって牽引されています。各地域の製造業者が製品識別、トレーサビリティ、偽造防止のための先進的ソリューションを求める中、信頼性が高く技術的に高度なマーキングシステムへの需要は引き続き増加しています。貿易の流れは、各地域の製造業の強みと消費パターンを反映しています。

- 主要輸出国主要輸出国には、ドイツ、米国、日本、中国、イタリアが含まれます。ドイツと米国は、医薬品および産業用途向けに特化した先進的で高精度の機器で主導的立場にあります。日本はインクジェットおよびレーザーコーディング技術における革新性で知られ、中国は大量市場向け包装を支えるコスト競争力のあるソリューションを提供しています。イタリアは食品・飲料分野向けの専門的なコーディングシステムで認知されています。

- 主要輸入国:米国、フランス、英国、インド、ブラジルが主要輸入国です。米国と欧州諸国は、厳格な規制要件と大規模製造業務を支えるためマーキング・コーディング機器を輸入しています。インドとブラジルは、拡大する包装産業と医薬品・FMCG(日用消費財)分野への投資増加に牽引される成長市場であり、近代的なコーディング技術の輸入を促進しています。

主要投資分野別マーキング・コーディング機器市場の分析

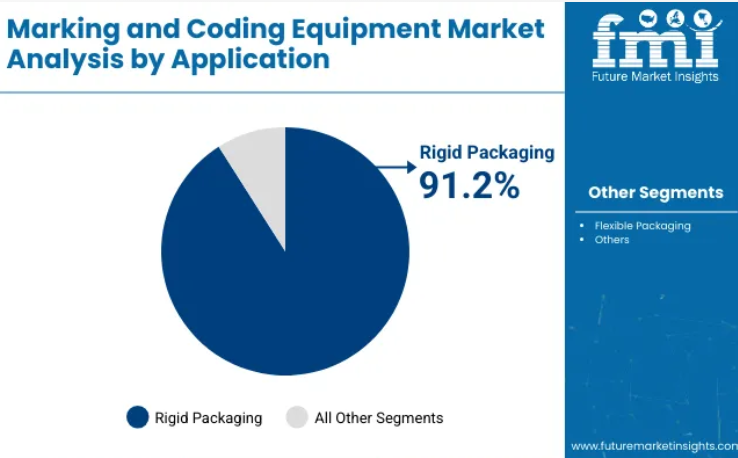

業界は硬質包装に牽引されており、2025年には91.2%のシェアで支配的になると予想されます。レーザーコーディングシステムは技術面で優位性を持ち、精度と耐久性を提供します。食品セクターは、コンプライアンス対応の表示と製品トレーサビリティの必要性から、最大のエンドユーザーになると予測されています。

硬質包装は、2025年に91.2%の市場シェアでアプリケーション分野を支配すると予想されます

硬質包装セグメントは業界を牽引し、2025年には業界全体の91.2%を占める見込みです。飲料、医薬品、自動車などの業界では、コンプライアンスと消費者安全のために正確で耐久性のある表示が不可欠であり、硬質包装は重要な役割を果たしています。

消費期限、ロット番号、栄養成分などの透明性が高く追跡可能な製品情報への需要の高まりが、高精度マーキングソリューションの必要性を促進しています。ボトル、缶、トレイなどの硬質包装材には、冷蔵、日光曝露、乱暴な取り扱いといった過酷な条件に耐え得る長寿命のマーキングが求められます。

- コンプライアンス対応のための耐久性ラベルが不可欠な産業において重要

- 追跡可能な製品情報と規制対応ラベルへの需要増加

- レーザーコーディングやインクジェットシステムなどの先進的マーキング技術に適応

レーザーコーディングシステム分野は2025年に15.5%超のシェアを占める見込み

レーザーコーディングシステムは、2025年に業界の15.5%を占めると予測されています。自動車、電子機器、医薬品などの業界で不可欠な、高精度で耐久性のある長持ちするマーキングを提供できる点が評価され、これらのシステムが選ばれています。レーザーコーディングの汎用性により、金属、プラスチック、電子部品など、多様な素材へのマーキングが可能です。

この特性により、製品トレーサビリティ、規制順守、ブランド保護において最適な技術となっています。シリアル番号、バッチコード、QRコードなどの改ざん防止マーキングを生成できる能力は、高度なセキュリティが求められる分野での魅力をさらに高めています。

- 高精度かつ耐久性に優れ、要求の厳しい産業に最適

- 金属、プラスチック、部品など多様な素材へのマーキングが可能

- 改ざん防止マーキングと製品トレーサビリティへの需要増加

2025年には食品分野が主要なエンドユーザーとなり、市場シェアの25%を占める見込み

食品分野は2025年までに25%のシェアで業界を牽引すると予測されています。この成長は、食品業界における製品のトレーサビリティ、安全性、規制順守を確保するための透明性のあるコンプライアンス対応ラベルへの需要増加によって推進されています。

消費者による製品透明性と規制順守への期待が高まる中、食品包装材料への精密かつ耐久性のあるマーキングの必要性が増しています。食品包装が複雑化するにつれ、マーキングおよびコーディング機器は、高精度で長持ちするラベルへのこうした要求を満たす上で重要な役割を果たしています。

- 原材料の透明性と栄養表示に対する消費者需要の高まり

- 食品包装におけるトレーサビリティとコンプライアンスへの注目の増加

- 製品安全性の維持と規制要件の遵守に不可欠

マーキング・コーディング機器市場の主な動向

食品、飲料、医薬品業界を中心に、製品のトレーサビリティ、規制順守、消費者安全への需要増加により、業界は成長を続けております。レーザーコーディングやCIJ(連続インクジェット)などの技術進歩により、マーキングの効率性、精度、耐久性が向上し、業界成長をさらに促進しております。

マーキング・コーディング機器市場の成長要因

食品、飲料、医薬品業界を中心に、製品のトレーサビリティ、規制順守、消費者安全への需要が高まっているため、業界は拡大しています。栄養情報や賞味期限など、透明性のある表示に対する規制の強化と必要性により、先進的なマーキングソリューションの導入が進み、業界の成長に寄与しています。

- 厳格な規制により、製造業者は先進的なマーキング技術の導入を迫られています。

- 表示の透明性に対する需要が、食品、飲料、医薬品分野の成長を促進しています。

- 消費者が明確で正確な表示を求める傾向が強まることで、マーキングおよびコーディング機器の導入が加速しております。

精度と速度は依然として求められる要素

レーザーコーディング、連続インクジェット(CIJ)、サーマルインクジェット印刷の技術進歩により、様々な包装材料に対してより高速で正確、かつ耐久性のあるマーキングが可能となっております。これらの高精度システム、特にレーザーコーディングのような非接触方式は、製品の安全性を高め、業務を効率化し、トレーサビリティを向上させることで、業界の拡大を促進しております。

- レーザーコーディング、CIJ、サーマルインクジェット印刷は、マーキングの速度、精度、耐久性を向上させています。

- レーザーコーディングのような非接触技術は、過酷な環境下でも判読可能なマーキングを保証します。

- マーキング技術の革新は、企業が規制要件を満たし、トレーサビリティを向上させるのに役立ちます。

主要国における包装マーキング・コーディング機器の分析

インドの勢いは、製造業の急速な拡大、自動化の導入増加、特に小売業や電子商取引における製品トレーサビリティへの需要の高まりによって牽引されています。中国はそれに続き、急成長する電子商取引と製造業が成長の原動力となっており、高度なマーキングおよびコーディングソリューションの必要性を高めています。一方、米国(2.7%)、英国(1.9%)、ドイツ(1.7%)などの先進国は、0.95~1.03倍の安定した成長率を維持しています。

米国は、規制順守や食品・飲料・医薬品業界からの需要に支えられ、マーキング・コーディングソリューションの主要産業であり続けています。ドイツの需要は産業用および自動車用途に結びついており、英国では医薬品と化粧品が牽引役となって着実な成長を見せています。業界が進化を続ける中、インドと中国の高成長地域とOECD諸国からの安定した需要の両方が、世界の業界の軌道を形作るでしょう。

本報告書では40ヶ国以上の詳細な分析を網羅し、上位5ヶ国を参考情報として共有しております。

米国におけるマーキング・コーディング機器市場の成長分析

米国市場は予測期間中、2.7%の年平均成長率(CAGR)で拡大が見込まれます。これは厳格な規制基準と包装分野における自動化の進展が原動力となっております。食品・飲料・医薬品分野におけるFDAのトレーサビリティおよび表示義務化が、先進的な高速マーキング技術への投資を促進しております。

柔軟包装への需要増加、電子商取引の成長、物流網の拡大が、製品の真正性とサプライチェーンの透明性を確保するための効率的なコーディングソリューションの必要性をさらに高めています。加えて、米国はインダストリー4.0の導入をリードし、スマートマーキングシステムを生産ラインに統合することで、業務効率とデータ駆動型製造を強化しています。

- 食品・医薬品表示における厳格な規制順守

- 自動化およびスマート包装システムの高い導入率

- トレーサビリティを要求する電子商取引・物流産業の成長

ドイツにおけるマーキング・コーディング機器市場の成長見通し

ドイツの業界は調査期間中、1.7%のCAGRで成長すると予測されており、成熟した高度に規制された産業環境による緩やかな拡大を反映しています。特に医薬品、自動車、電子機器分野における厳格な製品識別基準が、信頼性の高いコーディングソリューションへの継続的な需要を牽引しています。

業界の飽和状態が急速な成長を制限する一方で、特にレーザーマーキングのような非接触技術への更新・アップグレードが主要な推進要因となっています。ドイツの環境責任への強い取り組みとインダストリー4.0におけるリーダーシップは、先進的な製造環境全体でのトレーサビリティ、データ統合、コンプライアンスを支援する、スマートで効率的なコーディングシステムの統合を促進しています。

- トレーサビリティと製品安全に関する厳格なコンプライアンス基準

- ハイエンドで環境効率の高いマーキングシステムへの更新需要

- スマートファクトリーとインダストリー4.0の実践の統合

中国におけるマーキング・コーディング機器市場の需要予測

中国における本業界は、調査期間中に5.2%の年平均成長率(CAGR)で拡大すると予測されております。中国は、巨大な製造エコシステムと拡大する輸出経済に支えられ、マーキング・コーディング機器分野で最も急速に成長している市場の一つです。中国政府による食品・医薬品安全対策の推進とデジタル化施策が相まって、信頼性の高いトレーサビリティシステムの必要性が加速しております。

急速な成長と消費者意識の高まりにより、明確な表示と認証が施された製品への需要が増加しています。電子商取引とスマート物流の普及は、リアルタイムの製品コーディングと追跡の必要性をさらに促進しています。加えて、中国における高速生産ラインの導入は、高速かつ正確なマーキング技術への需要を刺激しています。

- 食品・医薬品安全規制に対する政府の強い注力

- 急速な産業・製造業の成長

- 電子商取引の拡大と高度なトレーサビリティソリューションの必要性

インドにおけるマーキング・コーディング機器市場の分析

インドの業界は調査期間中、5.4%のCAGR(年平均成長率)で成長すると予測されています。工業化、急成長するFMCG(日用消費財)セクター、高まる規制意識に牽引され、インドは対象国の中で成長率トップを走っています。食品安全への懸念の高まりと、インド医薬品規制庁(DCGI)による医薬品シリアル化義務化により、製造業者は先進的なマーキング技術への投資を迫られています。

組織化された小売業と電子商取引セクターの成長も、精密なラベリングおよび追跡システムへの需要を後押ししています。さらに、「メイク・イン・インディア」構想は国内製造への投資を呼び込み、コスト効率、生産性、コンプライアンス向上のためのコーディング機器導入を促進しています。手作業から自動化生産ラインへの移行も、業界拡大を推進する重要な要因です。

- 医薬品・食品分野におけるシリアル化義務化

- 拡大する製造基盤とメイク・イン・インディア構想

- 組織化された小売業と電子商取引物流の拡大

英国におけるマーキング・コーディング機器市場の将来展望

英国産業は、特にブレグジット後の規制基準の進化と包装の自動化を背景に、予測期間中に1.9%のCAGRで成長すると見込まれています。医薬品、食品飲料、化学品などの分野では、コンプライアンスとサプライチェーンの透明性のために、正確で追跡可能なコードが求められています。

さらに、プライベートブランド製品の増加、物流の自動化、透明性に対する消費者需要の拡大が業界を支えています。多国籍包装企業の強い存在感により、英国は設備更新において成熟しつつもダイナミックな産業基盤を維持しています。

- ブレグジット後の規制変更による表示更新と現地化の必要性

- 低メンテナンスマーキング技術への高い需要

- 主要分野における包装・物流の自動化進展

マーキング・コーディング機器市場の主要サプライヤー

世界市場は、主要企業、有力企業、新興企業による競争環境が特徴です。ビデオジェット・テクノロジーズ社、ドミノ・プリンティング・サイエンシズ社、マーケム・イマージュ社といった主要企業は、食品飲料、医薬品、産業分野にわたり、幅広い製品ポートフォリオ、強力な研究開発能力、堅牢な流通ネットワークで業界をリードしています。

主要プレイヤーである日立インダストリアル・エクイップメント&ソリューションズ・アメリカ、ダイアグラフ・コーポレーション、スクイッド・インク・マニュファクチャリング社などは、特定の用途や地域産業に合わせた専門的なソリューションを提供しております。ライビンガー・グループ、MACSA ID社、キーエンス株式会社などの新興プレイヤーは、革新的な技術とコスト効率の高いソリューションに注力し、グローバル産業における存在感を拡大しております。

インドの勢いは、製造業の急速な拡大、自動化の導入増加、特に小売業や電子商取引における製品トレーサビリティへの需要の高まりによって牽引されています。中国はそれに続き、急成長する電子商取引と製造業が成長の原動力となっており、高度なマーキングおよびコーディングソリューションの必要性を高めています。一方、米国(2.7%)、英国(1.9%)、ドイツ(1.7%)などの先進国は、0.95~1.03倍の安定した成長率を維持しています。

米国は、規制順守や食品・飲料・医薬品業界からの需要に支えられ、マーキング・コーディングソリューションの主要産業であり続けています。ドイツの需要は産業用および自動車用途に結びついており、英国では医薬品と化粧品が牽引役となって着実な成長を見せています。業界が進化を続ける中、インドと中国の高成長地域とOECD諸国からの安定した需要の両方が、世界の業界の軌道を形作るでしょう。

本報告書では40ヶ国以上の詳細な分析を網羅し、上位5ヶ国を参考情報として共有しております。

米国におけるマーキング・コーディング機器市場の成長分析

米国市場は予測期間中、2.7%の年平均成長率(CAGR)で拡大が見込まれます。これは厳格な規制基準と包装分野における自動化の進展が原動力となっております。食品・飲料・医薬品分野におけるFDAのトレーサビリティおよび表示義務化が、先進的な高速マーキング技術への投資を促進しております。

柔軟包装への需要増加、電子商取引の成長、物流網の拡大が、製品の真正性とサプライチェーンの透明性を確保するための効率的なコーディングソリューションの必要性をさらに高めています。加えて、米国はインダストリー4.0の導入をリードし、スマートマーキングシステムを生産ラインに統合することで、業務効率とデータ駆動型製造を強化しています。

- 食品・医薬品表示における厳格な規制順守

- 自動化およびスマート包装システムの高い導入率

- トレーサビリティを要求する電子商取引・物流産業の成長

ドイツにおけるマーキング・コーディング機器市場の成長見通し

ドイツの業界は調査期間中、1.7%のCAGRで成長すると予測されており、成熟した高度に規制された産業環境による緩やかな拡大を反映しています。特に医薬品、自動車、電子機器分野における厳格な製品識別基準が、信頼性の高いコーディングソリューションへの継続的な需要を牽引しています。

業界の飽和状態が急速な成長を制限する一方で、特にレーザーマーキングのような非接触技術への更新・アップグレードが主要な推進要因となっています。ドイツの環境責任への強い取り組みとインダストリー4.0におけるリーダーシップは、先進的な製造環境全体でのトレーサビリティ、データ統合、コンプライアンスを支援する、スマートで効率的なコーディングシステムの統合を促進しています。

- トレーサビリティと製品安全に関する厳格なコンプライアンス基準

- ハイエンドで環境効率の高いマーキングシステムへの更新需要

- スマートファクトリーとインダストリー4.0の実践の統合

中国におけるマーキング・コーディング機器市場の需要予測

中国における本業界は、調査期間中に5.2%の年平均成長率(CAGR)で拡大すると予測されております。中国は、巨大な製造エコシステムと拡大する輸出経済に支えられ、マーキング・コーディング機器分野で最も急速に成長している市場の一つです。中国政府による食品・医薬品安全対策の推進とデジタル化施策が相まって、信頼性の高いトレーサビリティシステムの必要性が加速しております。

急速な成長と消費者意識の高まりにより、明確な表示と認証が施された製品への需要が増加しています。電子商取引とスマート物流の普及は、リアルタイムの製品コーディングと追跡の必要性をさらに促進しています。加えて、中国における高速生産ラインの導入は、高速かつ正確なマーキング技術への需要を刺激しています。

- 食品・医薬品安全規制に対する政府の強い注力

- 急速な産業・製造業の成長

- 電子商取引の拡大と高度なトレーサビリティソリューションの必要性

インドにおけるマーキング・コーディング機器市場の分析

インドの業界は調査期間中、5.4%のCAGR(年平均成長率)で成長すると予測されています。工業化、急成長するFMCG(日用消費財)セクター、高まる規制意識に牽引され、インドは対象国の中で成長率トップを走っています。食品安全への懸念の高まりと、インド医薬品規制庁(DCGI)による医薬品シリアル化義務化により、製造業者は先進的なマーキング技術への投資を迫られています。

組織化された小売業と電子商取引セクターの成長も、精密なラベリングおよび追跡システムへの需要を後押ししています。さらに、「メイク・イン・インディア」構想は国内製造への投資を呼び込み、コスト効率、生産性、コンプライアンス向上のためのコーディング機器導入を促進しています。手作業から自動化生産ラインへの移行も、業界拡大を推進する重要な要因です。

- 医薬品・食品分野におけるシリアル化義務化

- 拡大する製造基盤とメイク・イン・インディア構想

- 組織化された小売業と電子商取引物流の拡大

英国におけるマーキング・コーディング機器市場の将来展望

英国産業は、特にブレグジット後の規制基準の進化と包装の自動化を背景に、予測期間中に1.9%のCAGRで成長すると見込まれています。医薬品、食品飲料、化学品などの分野では、コンプライアンスとサプライチェーンの透明性のために、正確で追跡可能なコードが求められています。

さらに、プライベートブランド製品の増加、物流の自動化、透明性に対する消費者需要の拡大が業界を支えています。多国籍包装企業の強い存在感により、英国は設備更新において成熟しつつもダイナミックな産業基盤を維持しています。

- ブレグジット後の規制変更による表示更新と現地化の必要性

- 低メンテナンスマーキング技術への高い需要

- 主要分野における包装・物流の自動化進展

マーキング・コーディング機器市場の主要サプライヤー

世界市場は、主要企業、有力企業、新興企業による競争環境が特徴です。ビデオジェット・テクノロジーズ社、ドミノ・プリンティング・サイエンシズ社、マーケム・イマージュ社といった主要企業は、食品飲料、医薬品、産業分野にわたり、幅広い製品ポートフォリオ、強力な研究開発能力、堅牢な流通ネットワークで業界をリードしています。

主要プレイヤーである日立インダストリアル・エクイップメント&ソリューションズ・アメリカ、ダイアグラフ・コーポレーション、スクイッド・インク・マニュファクチャリング社などは、特定の用途や地域産業に合わせた専門的なソリューションを提供しております。ライビンガー・グループ、MACSA ID社、キーエンス株式会社などの新興プレイヤーは、革新的な技術とコスト効率の高いソリューションに注力し、グローバル産業における存在感を拡大しております。

マーキングおよびコーディング機器市場における主要サプライヤー

- Hitachi Industrial Equipment & Solutions America, LLC

- Videojet Technologies, Inc.

- Markem-Imaje Corporation

- Domino Printing Sciences plc

- Squid Ink Manufacturing Inc

- Leibinger Group

- Diagraph Corporation

- MACSA ID, S.A.

- Keyence Corporation

- Numeric Marking Systems

マーキングおよびコーディング機器市場:主要投資セグメント別分析

技術別:

本業界は、連続インクジェット(CIJ)、サーマルインクジェット(TIJ)、サーマルトランスファーオーバープリント(TTO)、レーザーコーディングシステム、大型文字マーキング(LCP)、プリント&アプライシステム/ラベルプリントアプライカ(LPA)、その他に分類されます。

用途別:

本業界は、フレキシブル包装およびリジッド包装をカバーしております。

最終用途別:

本業界は、食品、飲料、医薬品、パーソナルケア・ホームケア、電気・電子機器、自動車、化学・肥料、建築資材、その他の産業分野に分類されます。

地域別:

本業界は、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカに広がっております。

目次

- エグゼクティブサマリー

- グローバル市場展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間レベル参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンにおける各ノードでの付加価値および価値創出

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(価値:10億米ドル、数量)分析(2020年~2024年)

- 現在および将来の市場規模(価値:10億米ドル、数量)予測(2025年~2035年)

- 前年比成長率トレンド分析

- 絶対的機会($)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 技術別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 技術別歴史的市場規模(10億米ドル)および数量(単位)分析(2020年~2024年)

- 現在および将来の市場規模(価値:10億米ドル)および数量(単位)の分析と予測(技術別、2025年から2035年)

- 連続インクジェット(CIJ)

- サーマルインクジェット(TIJ)

- サーマルトランスファーオーバープリント(TTO)

- レーザーコーディングシステム

- 大型文字マーキング(LCP)

- 印刷・貼付システム/ラベル印刷貼付機(LPA)

- その他

- 技術別前年比成長率分析(2020年~2024年)

- 技術別絶対的機会分析(2025年~2035年)

- 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 2020年から2024年までの用途別市場規模(価値:10億米ドル、数量)の過去分析

- 2025年から2035年までの用途別市場規模(価値:10億米ドル、数量)の現状および将来予測

- フレキシブル包装

- リジッド包装

- 用途別前年比成長率分析(2020年~2024年)

- 用途別絶対的機会分析(2025年~2035年)

- 最終用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(価値:10億米ドル)及び数量(単位)分析(用途別、2020年~2024年)

- 現在及び将来の市場規模(価値:10億米ドル)及び数量(単位)分析と予測(用途別、2025年~2035年)

- 食品

- 飲料

- 医薬品

- パーソナルケア・ホームケア

- 電気・電子機器

- 自動車

- 化学・肥料

- 建築資材

- その他産業

- 用途別 前年比成長率分析(2020年~2024年)

- 用途別 絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別過去市場規模(10億米ドル)および数量(単位)分析(2020年~2024年)

- 地域別現在の市場規模(10億米ドル)および数量 (単位)地域別分析および予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(単位)の予測 市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 技術別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- 用途別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(価値:10億米ドル)及び数量(単位)の推移分析(市場分類別、2020年~2024年)

- 市場規模(価値:10億米ドル)及び数量(単位)の予測(市場分類別、2025年~2035年)

- 国別

- ブラジル

- アルゼンチン

- その他ラテンアメリカ諸国

- 技術別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- 用途別

- 最終用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)及び数量(単位)の推移分析(市場分類別、2020年~2024年)

- 市場規模(10億米ドル)及び数量(単位)の予測(市場分類別、2025年~2035年)

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- 西ヨーロッパその他

- 技術別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- 用途別

- 最終用途別

- 主なポイント

- 東欧市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(10億米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(10億米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン半島およびバルト諸国

- その他の東欧諸国

- 技術別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- 用途別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(10億米ドル)および数量(単位)の推移分析:市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(単位)の予測:市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 技術別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- 用途別

- 最終用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(単位)予測市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP地域

- 技術別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- 用途別

- 最終用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(単位)の推移分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量 (単位)予測 市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他中東・アフリカ地域

- 技術別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- 用途別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 用途別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 用途別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 用途別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 用途別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 用途別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 技術別

- 用途別

- 最終用途別

- 競争分析

- 競争の深い分析

- 日立インダストリアル・エクイップメント&ソリューションズ・アメリカ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ビデオジェット・テクノロジーズ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- マークエム・イマージュ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ドミノ・プリンティング・サイエンシズ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Squid Ink Manufacturing Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Leibinger Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ダイアグラフ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- MACSA ID, S.A.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- キーエンス株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Numeric Marking Systems

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網戦略

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 日立インダストリアル・エクイップメント&ソリューションズ・アメリカ株式会社

- 競争の深い分析

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(単位)予測(2020年~2035年)

- 表3:技術別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表4:技術別グローバル市場数量(単位)予測(2020年~2035年)

- 表5:用途別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表6:用途別グローバル市場規模(台数)予測、2020年から2035年

- 表7:最終用途別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表8:最終用途別グローバル市場規模(台数)予測(2020年~2035年)

- 表9:国別北米市場規模(10億米ドル)予測(2020年~2035年)

- 表10:国別北米市場規模(台数)予測(2020年~2035年)

- 表11:北米市場規模(10億米ドル)技術別予測、2020年から2035年

- 表12:北米市場規模(台数)技術別予測、2020年から2035年

- 表13:北米市場規模(10億米ドル)用途別予測、2020年から2035年

- 表14:北米市場規模(単位)用途別予測、2020年から2035年

- 表15: 北米市場規模(億米ドル)最終用途別予測、2020年から2035年

- 表16:北米市場規模(台数)最終用途別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(億米ドル)国別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(単位)国別予測、2020年から2035年

- 表19:ラテンアメリカ市場規模(10億米ドル)技術別予測、2020年から2035年

- 表20:ラテンアメリカ市場規模(単位)技術別予測、2020年から2035年

- 表21:ラテンアメリカ市場規模(億米ドル)用途別予測、2020年から2035年

- 表22:ラテンアメリカ市場規模(台数)用途別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(単位:10億米ドル)最終用途別予測(2020年~2035年)

- 表24:ラテンアメリカ市場規模(単位:台数)最終用途別予測(2020年~2035年)

- 表25:西ヨーロッパ市場規模(単位:10億米ドル)国別予測(2020年~2035年)

- 表26: 西ヨーロッパ市場規模(台数)予測(国別、2020年から2035年)

- 表27:西ヨーロッパ市場規模(10億米ドル)予測(技術別、2020年から2035年)

- 表28:西ヨーロッパ市場規模(台数)予測(技術別、2020年から2035年)

- 表29:西ヨーロッパ市場規模(単位:10億米ドル)用途別予測(2020年~2035年)

- 表30:西ヨーロッパ市場規模(単位:台数)用途別予測(2020年~2035年)

- 表31:西ヨーロッパ市場規模(単位:10億米ドル)最終用途別予測(2020年~2035年)

- 表32:西ヨーロッパ市場規模(単位)最終用途別予測、2020年から2035年

- 表33:東ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表34:東ヨーロッパ市場規模(単位)国別予測、2020年から2035年

- 表35:東欧市場規模(単位:10億米ドル)技術別予測、2020年から2035年

- 表36:東欧市場規模(単位:台数)技術別予測、2020年から2035年

- 表37:東欧市場規模(単位:10億米ドル)用途別予測、2020年から2035年

- 表38:東欧市場規模(台数)用途別予測、2020年から2035年

- 表39:東欧市場規模(10億米ドル)最終用途別予測、2020年から2035年

- 表40:東欧市場規模(台数)最終用途別予測、2020年から2035年

- 表41:東アジア市場規模(単位:10億米ドル)国別予測、2020年から2035年

- 表42:東アジア市場数量(単位:台)国別予測、2020年から2035年

- 表43:東アジア市場規模(単位:10億米ドル)技術別予測、2020年から2035年

- 表44:東アジア市場規模(単位:台数)技術別予測、2020年から2035年

- 表45:東アジア市場規模(単位:10億米ドル)用途別予測、2020年から2035年

- 表46:東アジア市場規模(台数)用途別予測、2020年から2035年

- 表47:東アジア市場規模(10億米ドル)最終用途別予測、2020年から2035年

- 表48:東アジア市場規模(台数)最終用途別予測、2020年から2035年

- 表49:南アジア・太平洋地域市場規模(単位:10億米ドル)国別予測、2020年から2035年

- 表50:南アジア・太平洋地域市場規模(単位:台数)国別予測、2020年から2035年

- 表51:南アジア・太平洋地域市場規模(単位:10億米ドル)技術別予測(2020年~2035年)

- 表52:南アジア・太平洋地域市場規模(単位:台数)技術別予測(2020年~2035年)

- 表53:南アジア・太平洋地域市場規模(単位:10億米ドル)用途別予測(2020年~2035年)

- 表54:南アジア・太平洋地域市場規模(台数)予測(用途別、2020年から2035年)

- 表55:南アジア・太平洋地域市場規模(10億米ドル)予測(最終用途別、2020年から2035年)

- 表56: 南アジア・太平洋地域市場規模(単位)用途別予測、2020年から2035年

- 表57:中東・アフリカ地域市場規模(10億米ドル)国別予測、2020年から2035年

- 表58:中東・アフリカ地域市場規模(単位)国別予測、2020年から2035年

- 表59: 中東・アフリカ市場規模(10億米ドル)技術別予測、2020年から2035年

- 表60:中東・アフリカ市場規模(台数)技術別予測、2020年から2035年

- 表61:中東・アフリカ市場規模(10億米ドル)用途別予測、2020年から2035年

- 表62:中東・アフリカ市場規模(台数)予測、用途別、2020年から2035年

- 表63:中東・アフリカ市場規模(10億米ドル)予測、最終用途別、2020年から2035年

- 表64:中東・アフリカ市場規模(台数)予測、最終用途別、2020年から2035年

図一覧

- 図1:世界市場規模(単位)予測 2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測 2020年から2035年

- 図4:技術別世界市場シェアおよびBPS分析 2025年および2035年

- 図5:技術別世界市場の前年比成長率比較(2025年~2035年)

- 図6:技術別世界市場の魅力度分析

- 図7:用途別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:用途別世界市場の前年比成長率比較(2025年~2035年)

- 図9:用途別グローバル市場魅力度分析

- 図10:最終用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:最終用途別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:最終用途別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(10億米ドル)シェアおよびBPS分析(2025年および2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025年から2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場における増分機会(2025年から2035年)

- 図17:ラテンアメリカ市場における増分収益機会(2025年~2035年)

- 図18:西ヨーロッパ市場における増分収益機会(2025年~2035年)

- 図19:東ヨーロッパ市場における増分収益機会(2025年~2035年)

- 図20:東アジア市場における増分収益機会(2025年~2035年)

- 図21:南アジア・太平洋市場における増分収益機会(2025年~2035年)

- 図22:中東・アフリカ市場における増分収益機会(2025年~2035年)

- 図23:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における技術別価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における技術別前年比成長率比較(2025年から2035年)

- 図26:北米市場における技術別魅力度分析

- 図27:北米市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における用途別前年比成長率比較(2025年から2035年)

- 図29:用途別 北米市場魅力度分析

- 図30:最終用途別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:最終用途別 北米市場前年比成長率比較(2025年から2035年)

- 図32:最終用途別 北米市場魅力度分析

- 図33: ラテンアメリカ市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場:技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:ラテンアメリカ市場:技術別前年比成長率比較(2025年から2035年)

- 図36:ラテンアメリカ市場における技術別魅力度分析

- 図37:ラテンアメリカ市場における用途別市場価値シェア及びBPS分析(2025年及び2035年)

- 図38:ラテンアメリカ市場における用途別前年比成長率比較(2025年から2035年)

- 図39:ラテンアメリカ市場における用途別魅力度分析

- 図40:ラテンアメリカ市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における最終用途別前年比成長率比較(2025年から2035年)

- 図42:ラテンアメリカ市場における最終用途別魅力度分析

- 図43:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:西ヨーロッパ市場における技術別前年比成長率比較(2025年から2035年)

- 図46:西ヨーロッパ市場における技術別魅力度分析

- 図47:西ヨーロッパ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:西ヨーロッパ市場における用途別前年比成長率比較(2025年から2035年)

- 図49:西ヨーロッパ市場における用途別魅力度分析

- 図50:西ヨーロッパ市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図51:西ヨーロッパ市場における最終用途別前年比成長率比較(2025年から2035年)

- 図52:西ヨーロッパ市場における最終用途別魅力度分析

- 図53:東欧市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東欧市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東欧市場における技術別前年比成長率比較(2025年から2035年)

- 図56:東欧市場における技術別市場魅力度分析

- 図57:東欧市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:東欧市場における用途別前年比成長率比較(2025年から2035年)

- 図59:東欧市場における用途別魅力度分析

- 図60:東欧市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図61:東欧市場における最終用途別前年比成長率比較(2025年から2035年)

- 図62:東欧市場における最終用途別市場魅力度分析

- 図63:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:東アジア市場における技術別前年比成長率比較(2025年から2035年)

- 図66:東アジア市場における技術別市場魅力度分析

- 図67:東アジア市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図68:東アジア市場における用途別前年比成長率比較(2025年から2035年)

- 図69:東アジア市場における用途別市場魅力度分析

- 図70:東アジア市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図71:東アジア市場における最終用途別前年比成長率比較(2025年から2035年)

- 図72:東アジア市場における最終用途別市場魅力度分析

- 図73:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:南アジア・太平洋市場における技術別前年比成長率比較(2025年から2035年)

- 図76:南アジア・太平洋地域市場における技術別魅力度分析

- 図77:南アジア・太平洋地域市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:南アジア・太平洋地域市場における用途別前年比成長率比較(2025年から2035年)

- 図79:南アジア・太平洋地域市場における用途別魅力度分析

- 図80:南アジア・太平洋地域市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:南アジア・太平洋地域市場における最終用途別前年比成長率比較(2025年から2035年)

- 図82:南アジア・太平洋地域市場における最終用途別市場魅力度分析

- 図83:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東・アフリカ市場における技術別前年比成長率比較(2025年から2035年)

- 図86:中東・アフリカ市場における技術別市場魅力度分析

- 図87:中東・アフリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:中東・アフリカ市場における用途別前年比成長率比較(2025年~2035年)

- 図89:中東・アフリカ市場における用途別魅力度分析

- 図90:中東・アフリカ市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:中東・アフリカ市場における最終用途別前年比成長率比較(2025年~2035年)

- 図92:中東・アフリカ市場における最終用途別市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析