❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

採血機器市場規模、シェア、および2025年から2035年までの予測見通し

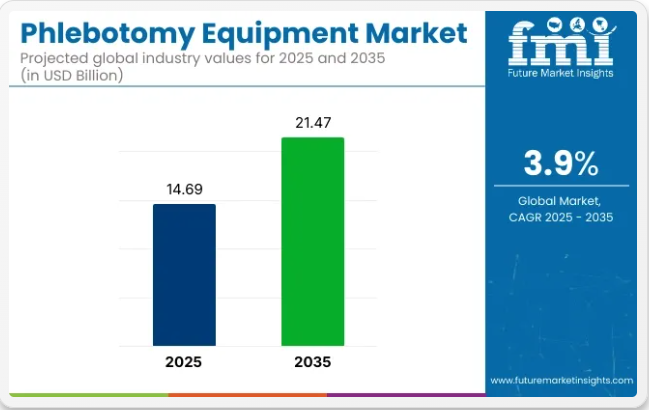

採血機器の売上高は、2025年に146億9000万米ドルに達すると見込まれています。予測期間中、市場は3.9%のCAGRで成長し、2035年までに214億7000万米ドルに達すると予測されています。

この成長は、医療施設における採血機器の需要増加、および定期的な血液検査とモニタリングを必要とする慢性疾患の世界的な有病率の上昇によって牽引されている。採血機器は、診断目的で血液サンプルを安全かつ効果的に採取するために不可欠であり、医療専門家がタイムリーかつ正確な医療を提供する取り組みを支援する。

特に継続的な世界的な健康問題への対応として、診断検査の需要が増加していることが、採血機器市場を大幅に押し上げている。さらに、予防医療や健康増進活動の普及により、定期的な健康診断やスクリーニングの必要性が高まり、採血ツールの需要をさらに押し上げています。病院、診断検査室、外来診療センターは、採血管、針、注射器、ランセットなどの採血器具の主要な消費先であり続けています。

採血機器の技術進歩も市場の成長に寄与している。より安全で効率的、かつ侵襲性の低い機器の開発により、患者の体験が向上し、採血プロセス中の感染や負傷のリスクが最小限に抑えられている。

針刺し事故のリスクを低減する自己完結型で安全設計されたデバイスなどの革新技術は、医療現場で広く採用されている。これらの進歩は安全性を向上させるだけでなく、採血プロセスの効率性と快適性も高めている。

2024年12月17日、BD(ベクトン・ディッキンソン・アンド・カンパニー)とバブソン・ダイアグノスティックスは、米国医療システムおよびその他の大規模プロバイダーネットワーク(緊急ケアセンター、診療所、その他の外来診療施設など)での使用を目的とした、指先採血・検査技術の拡大を発表した。

この革新的な血液検査プロセスは、BDのMiniDraw™毛細血管採血システムとバブソンのBetterWay技術を統合し、患者の指先から採取したわずか6滴の毛細血管血で検査結果を得られるようにします。静脈穿刺による採血に代わるこの低侵襲な代替手段により、採血経験のない医療従事者を含む、訓練を受けたあらゆる医療従事者が検体の採取と前処理を行えます。これは同社のプレスリリースで正式に発表されました。

医療分野が進化を続ける中、効率的で安全かつ信頼性の高い採血機器への需要は引き続き堅調であり、市場を牽引するとともに、今後数年間のイノベーション機会を創出するでしょう。

半期ごとの市場動向

下記の表は、2025年から2035年までの複数の半期期間における、世界の採血機器市場の予想CAGRを示しています。2024年から2035年までの10年間の前半(H1)では、事業は4.6%のCAGRで急成長すると予測され、同10年間の後半(H2)ではやや低い4.3%の成長率が続くと見込まれています。

その後、2025年度上半期から2035年度下半期にかけては、CAGRが上半期で3.9%に小幅減速し、下半期では3.4%と中程度の減速が見込まれる。前半(H1)では市場が70.00ベーシスポイント(BPS)減少した一方、後半(H2)では90.00ベーシスポイント(BPS)増加した。

主要投資セグメント別採血機器市場分析

世界の採血機器市場は2025年から2035年にかけて大幅な成長が見込まれる。この成長を牽引する主要セグメントには、採血用品と病院が含まれます。これらのセグメントは、医療ニーズの増加、医療技術の進歩、効率的な採血プロセスへの需要拡大によって推進されています。

採血用品セグメントが市場をリード、採血ツールへの高い需要が背景

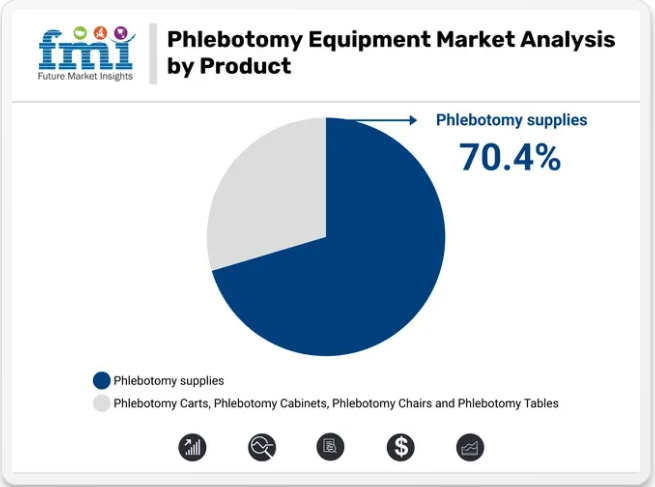

採血用品は2025年に市場シェアの70.4%を占めると予想されています。このセグメントが支配的なのは、医療施設における採血手順において採血用品が不可欠な役割を果たしているためである。

針、採血管、ランセット、血液バッグなどの製品は、診断、治療モニタリング、医療処置の中核をなす採血の効率性と安全性を確保するために極めて重要である。診断検査、外来処置、定期健康診断の増加が、これらの用品に対する需要拡大を牽引している。

ベクトン・ディッキンソンやテルモ株式会社などの主要企業は、患者の不快感を軽減し、安全性を向上させ、汚染リスクを最小限に抑える先進的な採血製品を開発することで、この分野のイノベーションをリードしている。

さらに、持続可能性目標を達成するため、リサイクル可能または生分解性の採血材料を開発するなど、環境に配慮した採血用品への注目が高まっている。特に新興市場において、世界の医療システムが拡大するにつれ、採血用品の需要は引き続き堅調に推移すると予想される。

医療ニーズの高まりで成長が見込まれる病院セグメント

病院は2025年までに採血機器市場シェアの24.9%を占めると予測されています。このセグメントの成長は、入院患者数の増加、ルーチン診断手順、血液採取と分析を必要とする外科的介入の増加によって牽引されています。

病院は、特に入院治療、診断検査、緊急事態において採血処置を行う主要な医療施設である。糖尿病、心血管疾患、感染症などの慢性疾患の有病率増加が、採血機器の需要をさらに後押ししている。

主要企業は、採血処置の精度、安全性、速度を向上させる自動採血装置や統合ソリューションを病院に提供している。さらに、ポイントオブケア検査の普及と低侵襲技術の採用に伴い、病院では患者の転帰を改善し処置リスクを低減する先進的な採血機器の導入が増加しています。病院が診断・治療能力の近代化に継続的に投資する中、この分野における採血機器の需要は今後数年間で大幅に拡大すると予想されます。

業界の主な動向

採血・検査・血液保存用途の拡大が採血機器の導入を促進。

採血機器は診断検査用検体採取において重要である。この診断検査は感染症、血液疾患、慢性疾患など多様な病態の診断を目的とする。こうした疾患の増加に伴い、診断検査の需要も拡大している。

アメリカ血液センター統計(2022年)によると、2019年に米国の血液センターは病院に10,879,000単位の赤血球(RBC)を提供した。また同年には2,508,000単位の血小板(アフェレーシス由来および全血由来)を提供している。米国の血液センターは2019年、病院に2,679,000単位の血漿を提供した。これらの統計は採血機器の広範な使用を示している。

血液保存は採血機器が使用される血液銀行業界において重要なプロセスであり、血液の品質と医療効果を維持するのに役立つ。血液銀行における血液製剤の保存は、効果を失うことなく長期間保存可能な安全な血液の安定供給を確立するため、血液銀行にとって極めて重要です。

医療サービス提供者は、診断、適切な治療、優れた研究成果を保証するため、高い安全性と有効性をもって血液サンプルを採取する採血装置を必要としています。採血装置は、継続的な需要と市場の成長を必要とする重要な医療プロセスにおいて中核的な役割を果たしています。

血液安全への意識向上が採血機器市場の成長を促進

採血においては、医療関連感染、血液媒介病原体、針刺し事故への懸念が高まっており、患者と医療従事者の安全性を高める必要性が重要視されている。採血機器が血液安全を促進し、安全設計された針や針を使用しない採血システムを採用することが不可欠となっている。

これは、献血の採取、保存、使用に関する安全かつ効果的な実践を維持するための手順である。これらを総称して血液監視(ヘモビギランス)と呼び、輸血プロセスの全工程を包含する。これにより医療分野における血液の使用が標準化される。

WHOグローバル血液安全データベース(GDBS)は、1998年に設立されました。その目的は、血液および血液製剤の安全性に関する各国からのデータを収集・分析し、世界的な血液の安全性と供給改善に向けた効果的な行動の基盤とすることです。安全な血液供給の出発点は、安定した定期的な無償献血者の人口基盤です。

世界保健機関『血液の安全性と供給状況に関するグローバル状況報告書(2021年)』によれば、報告期間中に171カ国で推定1億1850万件の献血が行われた。このうち40%は、世界人口の16%を占める高所得国で収集されている。

結論血液安全性の認識向上は、感染症の伝播防止、患者と医療従事者の安全確保、公衆衛生の促進、医療システムの維持、医療実践における法的・倫理的基準の遵守に不可欠である。

診断検査需要の増加が採血機器市場に大きな機会をもたらす

患者数が過去最高を記録し医療サービスが限界に達する中、診断検査の必要性は高まっている。しかし、簡便で安全なソリューションとデジタル化・統合化されたサービスにより、臨床現場が改善され、より迅速かつ公平な医療アクセスが可能となる。

複数の要因が重なり、診断検査の需要は引き続き増加している。非感染性疾患が蔓延しており、全米慢性疾患ディレクター協会(2022年)によれば、米国成人の約60%が少なくとも1つの慢性疾患を抱えている。糖尿病、がん、心血管疾患などの慢性疾患は、米国における主要な死因である。

医療費削減による健康成果の向上を目指し、予防医療と早期診断がさらに強化されている。スクリーニング検査、健康診断、健康増進プログラムなど、定期的な診断検査による健康状態の早期発見・認識を促す取り組みが実施され、スクリーニングや予防医療の枠組みで使用される医療機器への需要が高まっている。

患者の治療成果向上と診断誤りの回避には、高度で安全性が強化された採血機器が喫緊の課題となっている。このため市場需要の高まりは、診断検査室の増大するニーズに応えるべく、市場プレイヤー間のイノベーションと製品ライン拡充の新たな機会を創出している。

熟練専門家の不足が採血機器市場の成長における重大な障壁として浮上している。

これには高度な訓練を受けた熟練医療従事者の操作が不可欠です。採血・検体処理装置を適切に操作できる人材が限られているため、採血技術を有する熟練採血技師や医療従事者の不足により、採血機器の使用は制約されています。

主に未熟練作業員による医療過誤は、心臓病・癌に次ぐ死因第3位です。米国食品医薬品局(FDA)には年間10万件以上の薬剤誤投与報告が寄せられている。米国市民の41%が医療過誤の被害者であると主張している。

米国労働統計局(BLS)2021年報告によれば、採血技師に対する雇用者需要は2019年から2029年の間に17%増加すると予測されている

全体として、採血技術者の熟練者不足は、訓練コストと時間、品質と精度の懸念、有害事象の可能性といった影響から、採血機器市場における主要な制約要因となっている。したがって、このスキルギャップへの対応は、医療分野における採血機器の潜在能力を実現する上で極めて重要である。

市場集中度

ティア1企業は市場をリードする企業群であり、世界市場で26.1%という大きなシェアを占めています。これらの企業は戦略的提携や買収を通じて製品ポートフォリオを拡大し、最先端技術へのアクセスを図っています。

さらに、自社製品の有効性と安全性を検証するため、広範な臨床試験を重視しています。ティア1の主要企業には、カーディナル・ヘルス、ソースレイ社、ベクトン・ディッキンソン・アンド・カンパニー、テルモメディカルコーポレーション、メドラインインダストリーズ社などが含まれます。

ティア2企業は、売上高50~100百万米ドルの中堅企業で、特定地域に拠点を置き、現地市場に大きな影響力を持つ。市場シェアは約33.5%を占める。新興技術を活用し製品開発を加速させるため、学術機関や研究組織との提携を推進するのが一般的である。

これらの企業は機敏性と適応性を重視し、新治療法を迅速に市場投入できるほか、特定の疾患タイプをターゲットにしています。さらに、競争力のある価格設定を実現するため、コスト効率の高い生産方法に注力しています。ティア2の主要企業には、F.L.メディカル、ティメディコA/S、ヒースロー・サイエンティフィックLLC、JACメディカルプロダクツ社などが挙げられます。

最後に、第3層企業(例:LI Marketlab, Inc.、UMF Medical、Hill Laboratories Company、Clinton Industries, Inc.)は特定製品に特化しニッチ市場に対応することで、業界の多様性を高めている。

全体として、第1層企業が市場の主要な牽引役である一方、第2層・第3層企業も重要な貢献を果たし、採血機器販売の活況と競争環境を維持している。

国別洞察

以下のセクションでは、各国における採血機器市場の業界分析をカバーします。北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界の主要地域における主要国の市場需要分析を提供します。

北米では、米国が2035年まで高い市場シェアを維持し、引き続き主導的立場にあると予測されます。南アジア・太平洋地域では、インドが2035年までに年平均成長率(CAGR)4.0%を記録すると予測されています。

研究開発への強い注力が米国市場の成長を加速させている。

米国。採血機器市場は2025年から2035年にかけて4.0%のCAGRを示す見込みである。現在、北米市場で最大のシェアを占めている。

米国が採血機器市場を支配する背景には、ライフサイエンス、バイオテクノロジー、製薬分野における強力な研究開発エコシステムがある。分子生物学やタンパク質分析の継続的な革新を推進する学術機関、研究組織、民間企業が多数存在する。先進的な採血機器技術はその好例であり、米国を拠点とする研究者やバイオテクノロジー企業がより効率的な手法を開拓している。

医療機器企業と学術機関の共同研究開発プロジェクトは、低侵襲型・ウェアラブル採血装置を含む次世代ソリューションの開発を加速させている。さらに、材料科学研究への多額の投資により、規制基準と環境基準を満たす環境に優しい使い捨て製品の生産を目指している。

こうした研究開発への注力は、採血技術の継続的な進化を保証し、新たな医療ニーズに対応するとともに、米国市場における最先端製品の普及を推進している。

採血機器市場における中国の主導的地位は大規模製造能力に支えられる

中国の採血機器市場は2025年から2035年にかけて年平均成長率(CAGR)5.8%で拡大する見込み。現在東アジア市場で最大のシェアを占めており、この傾向は予測期間中も継続すると予想される。

中国はコスト効率の高い製造プロセス、先進的なインフラ、熟練労働力を活用し、医療機器生産の世界的拠点としての地位を確立している。これらの要因により、国内向けには低価格で高品質の採血機器を供給しつつ、海外市場向けにも競争力のある価格を維持している。

さらに、技術革新への取り組みと医療産業に対する政府支援が相まって、先進的な採血機器の革新がさらに促進されている。中国メーカーは、国際基準を満たすため、製品の精度に加え、自動化と安全機能への注力を強化している。医療インフラの拡充と人口増加が採血機器市場の需要を押し上げ、同市場における中国の首位地位を確固たるものにしている。

慢性疾患の増加がインドの採血機器市場成長を牽引する主要要因

インドの採血機器市場は、2025年から2035年にかけて年平均成長率(CAGR)6.3%で拡大する見込みです。現在、南アジア・太平洋市場で最大のシェアを占めており、この傾向は予測期間中も継続すると予想されます。

生活様式の変化、高齢化、都市化により、糖尿病、心血管疾患、がん、腎臓疾患の有病率が上昇しています。これらの疾患は診断・経過観察・治療のために定期的な血液検査を必要とするため、高度で信頼性の高い採血機器への安定した需要が生まれている。

この需要増は、特に都市部・準都市部における診断能力の拡充を通じ、インドの医療インフラ整備によって対応が進められている。拡大する病院・検査機関・血液銀行のネットワークでは、精度と患者快適性の向上のため、最新の採血装置が導入されている。

さらに、健康意識の高まりと定期検診プログラムの普及が血液検査量を加速させ、慢性疾患の蔓延がインド市場成長の主要な推進力となっている。

競争環境

市場参入企業は競争力を維持するため、革新的な製剤による製品差別化や医療提供者との戦略的提携による流通網構築などの戦略を展開している。これらの企業のもう一つの重要な戦略的焦点は、製品ポートフォリオの強化とグローバル市場での存在感拡大を図るため、積極的に戦略的パートナーを探すことである。

採血機器市場における最近の業界動向

- 2024年1月10日、医療ソリューションの大手メーカー兼サプライヤーであるMedlineは、補足給付と会員エンゲージメントソリューションを専門とする全国規模のプロバイダーであるUnited Medcoの買収を正式に完了した。この戦略的動きは、Medlineのヘルスプラン事業にとって注目すべき成果であり、同社の流通能力を強化し、補足給付の範囲を拡大するものである。

- 2023年12月8日、ベクトン・ディッキンソン・アンド・カンパニー(BD)は、最新の指先採血ツール「BD MiniDraw毛細血管採血システム」について、米国食品医薬品局(FDA)から510(k)認可を取得した。

- 2023年6月、カーディナル・ヘルスは在宅医療ソリューション事業を支援するため、サウスカロライナ州グリーンビルに新たな流通センターを建設する計画を発表した。この新流通センターは、米国における慢性疾患・重篤な健康状態を抱える人々向けの医療用品供給サービスを提供する。

採血機器市場の主要企業

- Cardinal Health

- Source-Ray, Inc.

- Becton, Dickinson and Company

- Terumo Medical Corporation

- SARSTEDT AG & Co. KG

- Medline Industries, Inc.

- Vitrex Medical A/S

- F.L. Medical

- Timedico A/S

- Heathrow Scientific LLC

採血機器市場の主要セグメント

製品別:

製品別では、採血用品、採血カート、採血キャビネット、採血用チェア、採血用テーブルに分類される。

用途別:

用途別では、使い捨てデバイスと再利用可能デバイスに区分される。

エンドユーザー別:

エンドユーザー別では、病院、外来手術センター、診断検査室、介護施設、長期療養施設、専門クリニック、血液銀行、在宅医療提供者、その他に分類される。

地域別:

本レポートでは、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋地域、東アジア、中東・アフリカ(MEA)の主要国を網羅している。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 世界の市場需要(米ドルベースの価値)と数量(単位)の分析(2020年から2024年)、および予測(2025年から2035年)(過去分析と将来予測を含む)

- 5. グローバル市場 – 価格分析

- 6. グローバル市場分析 2020~2024年および予測 2025~2035年

- 6.1. 製品別

- 6.2. 用途別

- 6.3. エンドユーザー別

- 6.4. 地域別

- 7. 製品別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. 採血用品

- 7.2. 採血カート

- 7.3. 採血キャビネット

- 7.4. 採血用チェア

- 7.5. 採血用テーブル

- 8. 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 使い捨てデバイス

- 8.2. 再利用可能デバイス

- 9. エンドユーザー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 病院

- 9.2. 外来手術センター

- 9.3. 診断検査室

- 9.4. 介護施設

- 9.5. 長期療養施設

- 9.6. 専門クリニック

- 9.7. 血液銀行

- 9.8. 在宅医療サービス提供者

- 9.9. その他

- 10. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. 北米

- 10.2. ラテンアメリカ

- 10.3. 西ヨーロッパ

- 10.4. 東ヨーロッパ

- 10.5. 南アジア・太平洋

- 10.6. 東アジア

- 10.7. 中東・アフリカ

- 11. 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 12. ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 13. 西ヨーロッパ 2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 14. 東ヨーロッパ 2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 15. 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 16. 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 17. 中東・アフリカ地域における2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 18. 製品別、用途別、エンドユーザー別による30カ国における2025年から2035年までの売上予測

- 19. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 20. 企業プロファイル

-

- 20.1. Cardinal Health

- 20.2. Source-Ray, Inc.

- 20.3. Becton, Dickinson and Company

- 20.4. Terumo Medical Corporation

- 20.5. SARSTEDT AG & Co. KG

- 20.6. Medline Industries, Inc.

- 20.7. Heathrow Scientific LLC

- 20.8. F.L. Medical

- 20.9. Timedico A/S

- 20.10. Vitrex Medical A/S

-