❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

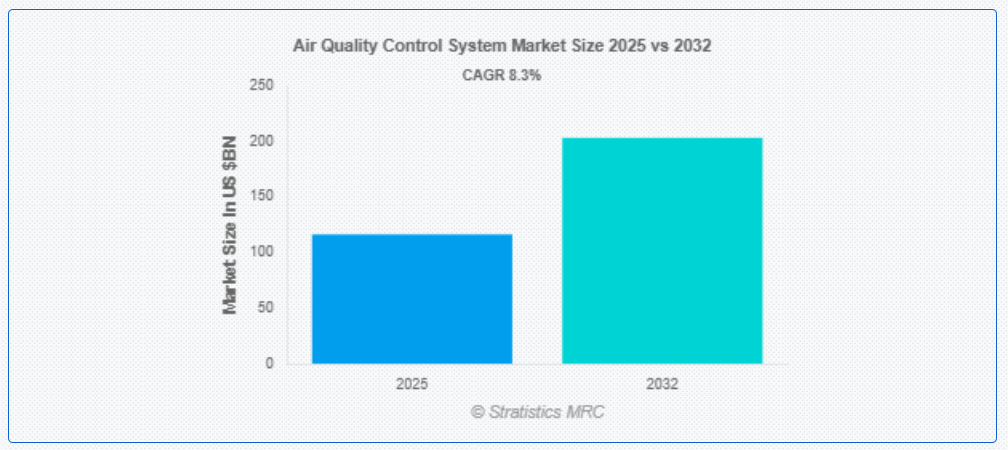

ストラティスティクスMRCによると、世界の空気質管理システム市場は2025年に1,163億ドル規模となり、2032年までに2,032億ドルに達すると予測されている。予測期間中の年平均成長率(CAGR)は8.3%となる見込みである。空気質管理システムと呼ばれる技術または装置群は、大気中に排出される大気汚染物質を制御・低減するために設計されている。製造施設、発電所、産業施設では、有害ガス、粒子状物質、揮発性化学物質の排出削減に頻繁に利用されています。より安全で清潔な大気質レベルを維持することで、これらのシステムは環境持続可能性、人間の健康保護、規制順守に貢献します。

米国環境保護庁(EPA)によれば、室内空気汚染物質は屋外レベルよりも2~5倍高くなる場合があり、建物内における効果的な大気質管理システムの必要性が浮き彫りになっています。

市場動向:

推進要因:

工業化と都市化の進展

工業化と都市化の急速な進展により、大気質管理システムの必要性が著しく高まっています。産業の拡大と都市人口の増加は、大気汚染の悪化を招き、汚染物質の監視と削減のための高度なシステムを必要としています。大気汚染に対する政府の厳しい規制と、大気質の悪化に伴う健康被害への社会的認識の高まりが、これらのシステムへの投資を促進しています。さらに、発電、自動車、鉱業などのセクターでは、環境規制を順守するため大気質管理ソリューションを導入しており、これが市場拡大を促進している。

抑制要因:

既存プロセスとの統合の複雑さ

大気質管理システムを現行の産業プロセスに組み込むことは、技術的な複雑さと高コストにより大きな障壁となる。既存インフラでは、現代的な管理システムを統合するために大幅な改造が必要となることが多く、これは労力と費用の両面で負担が大きい。さらに、最新技術を管理する熟練スタッフの不足が導入課題を悪化させている。これらの要因により、中小企業は大気質管理技術の導入を躊躇し、市場成長が抑制される。加えて、統合過程での操業障害が発生する可能性があり、生産性に影響を及ぼす恐れがある。

機会:

発展途上国における拡大

新興経済国では、急速な工業化と都市化により、大気質管理システム市場に収益性の高い展望が開けている。これらの地域の政府は、増加する汚染レベルに対処するため厳格な環境規制を制定しており、市場拡大に有利な環境を醸成している。さらに、スマートシティや再生可能エネルギーイニシアチブへの投資拡大が、大気質を監視する先進技術の需要を牽引している。加えて、大気汚染の健康影響に関する公共啓発活動が、企業や住宅地域にこれらのシステム導入を促しており、新興市場における市場浸透を促進している。

脅威:

安価で効果の低い代替手段の存在

低コスト代替品の存在は、高度な大気質管理システムの導入に重大なリスクをもたらす。価格に敏感な市場では、多くのセクターが規制基準を満たさない、あるいは満足のいく結果を提供できないコスト効率的なソリューションを採用している。さらに、これらの代替品は、徹底的な大気質管理に不可欠なリアルタイム監視やデータ分析といった高度な機能を欠いている場合が多い。偽造品の蔓延は高品質システムへの信頼を損ない、市場成長に影響を与える。

Covid-19の影響:

Covid-19の流行は、大気質管理システム産業に多様な影響を与えた。産業活動の停止により排出量は一時的に減少したものの、健康への懸念の高まりから室内空気質ソリューションの需要は急増した。さらに、各国政府は復興計画においてクリーンエアプログラムを優先し、高度な監視技術への投資を促進した。しかしながら、サプライチェーンの混乱と経済的不確実性により、多くの地域でプロジェクトの実施が延期された。パンデミックは健全な生態系維持の必要性を浮き彫りにし、複数セクターにおける大気質管理システムへの持続的需要を増加させている。

予測期間中、粒子状物質(PM)セグメントが最大規模となる見込み

粒子状物質(PM)セグメントは、PM2.5やPM10といった重大な健康脅威をもたらす有害汚染物質の検出に不可欠な機能を有するため、予測期間中に最大の市場シェアを占めると予想される。世界の規制当局は、微小粒子に起因する呼吸器疾患の削減を目的とした厳格な環境規制の一環として、粒子状物質の監視の重要性を強調している。さらに、リアルタイム監視システムの革新により、産業環境や都市環境におけるPM濃度の測定精度と有効性が向上している。加えて、粒子状汚染の有害な影響に関する一般の認識が高まることで、住宅・商業・産業分野における広範な導入が促進されている。

屋内空気質管理セグメントは予測期間中に最高CAGRを記録すると見込まれる

予測期間中、屋内空気質管理セグメントは、粉塵・アレルゲン・揮発性有機化合物(VOC)・感染症による屋内汚染への懸念の高まりから、最も高い成長率を示すと予測される。スマートホーム技術の普及と持続可能な建築手法の進展が、健康的な居住環境を促進する室内ソリューションへの需要を加速させている。さらに、職場における室内空気質の定期検査を義務付ける政府規制が、この分野の成長を大幅に促進している。加えて、IoT対応デバイスなどの技術革新によりリアルタイム監視機能が向上し、室内空気質管理システムの効率性とアクセス性が向上している。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想される。これは中国やインドなどの国々における急速な工業化と都市化に起因する。これらの国々は、産業施設や交通システムによる排出量増加に起因する深刻な大気汚染問題に直面している。再生可能エネルギー導入を推進し、排出規制を強化する政府の取り組みが、高度な空気質管理システムの市場を刺激している。さらに、不十分な空気質に伴う健康リスクに対する国民の意識向上により、この地域における屋内・屋外モニタリングシステムへの投資が促進されている。

最高CAGR地域:

予測期間中、アジア太平洋地域はスマートシティ構想や持続可能なエネルギーインフラへの支出増加を背景に、最高CAGRを示すと予測される。同地域で急成長する半導体産業は、クリーンルーム要件維持に不可欠な粒子状物質監視技術の需要を牽引している。さらに、産業排出削減を目的とした有利な政府規制が、革新的技術導入に好ましい環境を醸成している。

市場の主要企業

大気質管理システム市場の主要企業には、Mitsubishi Heavy Industries, Ltd., Thermax Ltd, Babcock & Wilcox Enterprises, Inc., Ducon Technologies Inc., General Electric, Fujian Longking Co. Ltd, Siemens AG, FLSmidth & Co. A/S, Johnson Controls International plc, Cummins Inc., Andritz AG, Hitachi, Ltd., Hamon Corporation, Calgon Carbon Corporation, Daikin Industries, Ltd., MANN+HUMMEL Intern. GmbH & Co. KG, and Donaldson Company, Incなどが挙げられます。

主な開発:

2024年9月、大手電力ソリューション技術プロバイダーの1つであるカミンズ・インディア・リミテッドは、顧客が既存のCPCBIIおよびCPCBI発電機セットを使用しながら、最新の発電機セット排出規制に準拠できる革新的なクリーンエアソリューション、レトロフィット後処理システム(RAS)を発売しました。この高効率で独自に設計されたレトロフィット排出ガス制御装置は、発電機セットの排気ガスから排出される粒子状物質(PM)、一酸化炭素(CO)、炭化水素(HC)を最大 90% 削減します。この製品は、コンパクトに設計されており、運用および保守費用を最小限に抑えた省スペースソリューションを提供します。

2024年6月、バブコック・アンド・ウィルコックス(B&W)は、同社の環境事業部門が米国および欧州の公益事業施設・産業施設向け粒子状物質排出制御用湿式・乾式電気集塵装置(ESP)の改修設計・供給契約を1,800万ドル以上で受注したと発表しました。

2024年1月、ダイキンは室内空気質(IAQ)センサーとモジュラーTシリーズ空調機(AHU)を統合した自動室内空気質管理システムを発表。汚染物質の削減とCO₂濃度・湿度・温度の最適化により室内空気質を向上させるため、AHU設定を動的に調整する。

対象製品タイプ:

• 湿式スクラバー

• 乾式スクラバー

• ファブリックフィルター(バグハウス)

• 静電集塵装置(ESP)

• 選択的触媒還元(SCR)システム

• 選択的非触媒還元(SNCR)システム

• 活性炭吸着システム

• ミストエリミネーター

• その他製品タイプ

対象汚染物質の種類:

• 硫黄酸化物(SOx)

• 窒素酸化物(NOx)

• 揮発性有機化合物(VOC)

• 一酸化炭素(CO)

• 粒子状物質(PM)

• 水銀

• その他の汚染物質

対象となるろ過・浄化技術:

• HEPAろ過

• 活性炭ろ過

• 紫外線殺菌照射

• イオン化技術

• 光触媒酸化

• ハイブリッドろ過システム

対象用途:

• 室内空気質管理

• 屋外/産業排出ガス管理

対象エンドユーザー:

• 産業

• 商業

• 住宅

• 政府・自治体

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 用途分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 製品タイプ別グローバル大気質管理システム市場

5.1 はじめに

5.2 湿式スクラバー

5.2.1 ベンチュリスクラバー

5.2.2 充填塔式スクラバー

5.2.3 スプレータワー

5.2.4 その他の湿式スクラバー

5.3 乾式スクラバー

5.3.1 スプレー乾式スクラバー

5.3.2 循環式乾式スクラバー

5.3.3 その他の乾式スクラバー

5.4 ファブリックフィルター(バグハウス)

5.4.1 パルスジェット式バグハウス

5.4.2 逆洗式バグハウス

5.4.3 シェーカー式バグハウス

5.5 静電集塵装置(ESP)

5.5.1 乾燥式ESP

5.5.2 湿式ESP

5.6 選択的触媒還元(SCR)システム

5.7 選択的非触媒還元(SNCR)システム

5.8 活性炭吸着システム

5.9 ミストエリミネーター

5.10 その他の製品タイプ

6 汚染物質タイプ別グローバル大気質管理システム市場

6.1 はじめに

6.2 硫黄酸化物(SOx)

6.3 窒素酸化物(NOx)

6.4 揮発性有機化合物(VOCs)

6.5 一酸化炭素(CO)

6.6 粒子状物質(PM)

6.6.1 PM2.5

6.6.2 PM10

6.7 水銀

6.8 その他の汚染物質

7 ろ過・浄化技術別グローバル大気質管理システム市場

7.1 概要

7.2 HEPAろ過

7.3 活性炭ろ過

7.4 紫外線殺菌照射

7.5 イオン化技術

7.6 光触媒酸化

7.7 ハイブリッドろ過システム

8 用途別グローバル大気質管理システム市場

8.1 概要

8.2 室内空気質管理

8.2.1 商業ビル

8.2.2 住宅

8.2.3 医療施設

8.2.4 教育機関

8.3 屋外/産業排出物制御

8.3.1 発電所

8.3.2 製造施設

8.3.3 化学プラント

8.3.4 セメント産業

8.3.5 鉱業

9 世界の空気質管理システム市場:エンドユーザー別

9.1 概要

9.2 産業用

9.2.1 発電

9.2.2 石油・ガス

9.2.3 セメント

9.2.4 化学・石油化学

9.2.5 鉱業・金属

9.2.6 食品・飲料

9.3 商業施設

9.3.1 オフィススペース

9.3.2 ショッピングモール・小売センター

9.3.3 ホスピタリティ

9.3.4 空港・交通ハブ

9.4 住宅

9.5 政府・自治体

10 地域別グローバル大気質管理システム市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州諸国

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・共同事業・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Mitsubishi Heavy Industries, Ltd.

12.2 Thermax Ltd

12.3 Babcock & Wilcox Enterprises, Inc

12.4 Ducon Technologies Inc

12.5 General Electric

12.6 Fujian Longking Co. Ltd

12.7 Siemens AG

12.8 FLSmidth & Co. A/S

12.9 Johnson Controls International plc

12.10 Cummins Inc.

12.11 Andritz AG

12.12 Hitachi, Ltd.

12.13 Hamon Corporation

12.14 Calgon Carbon Corporation

12.15 Daikin Industries, Ltd.

12.16 MANN+HUMMEL Intern. GmbH & Co. KG

12.17 Donaldson Company, Inc.

表一覧

1 地域別(2024-2032)の世界大気質管理システム市場見通し(百万ドル)

2 製品タイプ別(2024-2032)の世界大気質管理システム市場見通し(百万ドル)

3 湿式スクラバー別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

4 ベンチュリスクラバー別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

5 充填塔式スクラバー別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

6 スプレータワー別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

7 その他の湿式スクラバー別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル) その他の湿式スクラバー別(2024-2032年)(百万ドル)

8 世界の空気質管理システム市場見通し、乾式スクラバー別(2024-2032年)(百万ドル)

9 世界の空気質管理システム市場見通し、噴霧乾燥式スクラバー別(2024-2032年)(百万ドル)

10 循環式乾式スクラバー別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

11 その他の乾式スクラバー別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

12 ファブリックフィルター(バグハウス)別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

13 パルスジェット式バグハウス別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

14 逆気流式バグハウス別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

15 シェーカー式バグハウス別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

16 静電集塵装置(ESP)別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

17 ドライESP別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

18 ウェットESP別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

19 選択的触媒還元(SCR)システム別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

20 選択的非触媒還元(SNCR)システム別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

21 活性炭吸着システム別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

22 ミストエリミネーター別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

23 その他の製品タイプ別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

24 汚染物質タイプ別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

25 硫黄酸化物(SOx)別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

26 窒素酸化物(NOx)別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

27 揮発性有機化合物(VOC)別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

28 一酸化炭素(CO)別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

29 粒子状物質(PM)別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

30 PM2.5別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

31 PM10別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

32 水銀別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

33 その他の汚染物質別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

34 ろ過・浄化技術別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

35 グローバル大気質管理システム市場見通し:HEPAろ過別(2024-2032年)(百万ドル)

36 グローバル大気質管理システム市場見通し:活性炭ろ過別(2024-2032年)(百万ドル)

37 紫外線殺菌照射別グローバル空気質管理システム市場見通し(2024-2032年)(百万ドル)

38 イオン化技術別グローバル空気質管理システム市場見通し(2024-2032年)(百万ドル)

39 世界の空気質管理システム市場見通し、光触媒酸化別(2024-2032年)(百万ドル)

40 世界の空気質管理システム市場見通し、ハイブリッドろ過システム別(2024-2032年)(百万ドル)

41 用途別グローバル空気質制御システム市場見通し(2024-2032年)(百万ドル)

42 室内空気質制御別グローバル空気質制御システム市場見通し(2024-2032年)(百万ドル)

43 商業ビル別グローバル空気質制御システム市場見通し(2024-2032年)(百万ドル)

44 住宅ビル別グローバル空気質制御システム市場見通し(2024-2032年)(百万ドル)

45 医療施設別グローバル空気質制御システム市場見通し(2024-2032年)(百万ドル)

46 教育機関別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

47 屋外/産業排出ガス制御別グローバル空気質制御システム市場見通し(2024-2032年)(百万ドル)

48 発電所別グローバル空気質制御システム市場見通し(2024-2032年)(百万ドル)

49 製造施設別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

50 化学プラント別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

51 グローバル大気質管理システム市場見通し:セメント産業別(2024-2032年)(百万ドル)

52 グローバル大気質管理システム市場見通し:鉱業別(2024-2032年)(百万ドル)

53 グローバル大気質管理システム市場見通し:エンドユーザー別(2024-2032年)(百万ドル)

54 産業別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

55 発電別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

56 石油・ガス別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

57 世界の空気質管理システム市場見通し、セメント別(2024-2032年)(百万ドル)

58 化学・石油化学分野別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

59 鉱業・金属分野別グローバル大気質管理システム市場見通し(2024-2032年)(百万ドル)

60 世界の空気質管理システム市場見通し:食品・飲料分野別(2024-2032年)(百万ドル)

61 世界の空気質管理システム市場見通し:商業施設分野別(2024-2032年)(百万ドル)

62 世界の空気質管理システム市場見通し:オフィススペース分野別(2024-2032年)(百万ドル)

63 ショッピングモール・小売センター別グローバル空気質管理システム市場見通し(2024-2032年)(百万ドル)

64 ホスピタリティ別グローバル空気質管理システム市場見通し(2024-2032年)(百万ドル)

65 空港・交通ハブ別グローバル空気質管理システム市場見通し(2024-2032年)(百万ドル)

66 住宅別グローバル空気質管理システム市場見通し(2024-2032年)(百万ドル)

67 政府・自治体別グローバル空気質管理システム市場見通し(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖