❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

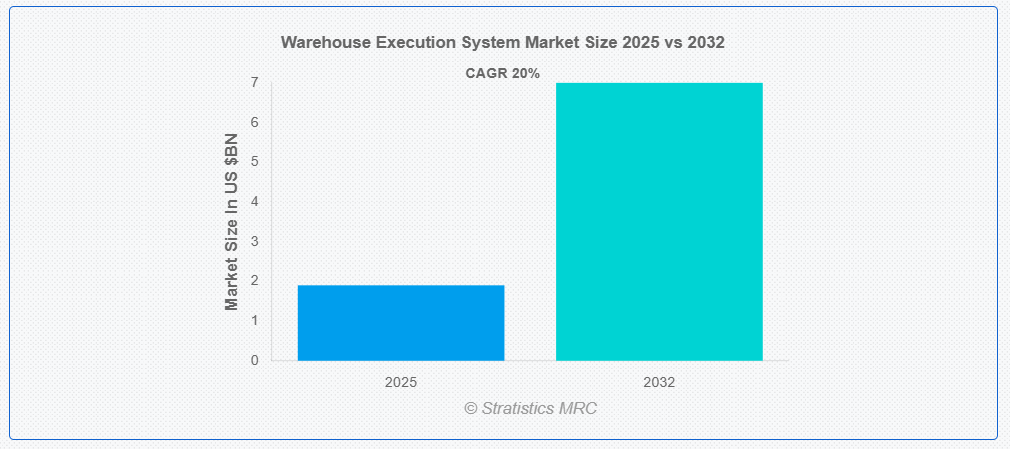

ストラティスティクスMRCによると、世界の倉庫実行システム(WES)市場は2025年に19億ドル規模となり、予測期間中に年平均成長率(CAGR)20.0%で成長し、2032年までに70億ドルに達すると見込まれている。倉庫実行システム(WES)と呼ばれるソフトウェアプログラムは、倉庫業務のリアルタイム運用を監視、調整、最適化する。WESは、ピッキング、在庫移動、仕分け、出荷などの活動を調整し、物理的な自動化と倉庫管理システム(WMS)の間のギャップを埋める。優先順位設定、作業負荷の分散、ロボットやコンベアとの連携により、WESは効率的なワークフローを保証する。現代の流通・フルフィルメント施設において、WESはリアルタイムの可視性と意思決定能力を提供することで、スループットの向上、ボトルネックの削減、精度と生産性の向上に貢献している。

市場動向:

推進要因:

自動化とロボティクスの導入

自動化は、手作業の削減、精度の向上、プロセスの迅速化により生産性を高めます。自律移動ロボット(AMR)やロボットアームなどのロボティクス技術により、ピッキング、仕分け、包装作業が容易になります。こうした進展を踏まえ、他のシステムとの統合やワークフローの最適化には高度なWESソリューションが求められます。企業が経費削減と生産性向上を追求する中、インテリジェントな自動化技術の需要はますます高まっている。これらの技術をWESと統合することで、リアルタイム可視化、データ駆動型意思決定、円滑な運用管理が可能となり、市場拡大が加速される。

抑制要因:

高い初期投資と統合コスト

多くの中小企業は、必要な先端技術の導入費用を負担するのが困難です。ハードウェア、ソフトウェア、カスタマイズ、スタッフ研修の費用が財政的負担を増大させます。レガシーシステムや倉庫の現行アーキテクチャとの統合は、困難で時間がかかる場合があります。これらの課題は、プロジェクトの中止や導入遅延を招くことが頻繁にあります。結果として、WESの長期的な利点にもかかわらず、企業は導入を躊躇しがちです。

機会:

業界固有のニーズへのカスタマイズ

食品飲料、医薬品、電子商取引を含む多くの企業の保管、取り扱い、コンプライアンス要件は多様である。カスタマイズされたWESソリューションにより、企業は業界固有のスループット向上、エラー最小化、パフォーマンス最大化を実現できる。これらのソリューションは既存技術との容易な統合により、拡張性と適応性を向上させる。生産性と顧客満足度への優先度が高まる中、業界特化型WESの需要は拡大している。個別化された自動化への需要増は、イノベーションと市場拡大を加速させる。

脅威:

市場の飽和と競争

数多くの確立されたプレイヤーが同等のソリューションを提供する中、差別化は困難である。これにより価格競争が発生し、ベンダーの利益率が低下する。さらに、顧客の期待値の高さから企業は継続的なイノベーションを迫られ、運営コストが増大する。さらに、飽和状態の市場では成長速度が鈍化しがちであるため、市場シェア拡大がより困難になる。結果として、新規参入企業と既存企業の双方にとって、長期的な収益性の維持は困難である。

COVID-19の影響

COVID-19パンデミックは、デジタルトランスフォーメーションと自動化の導入を加速させることで、倉庫実行システム(WES)市場に大きな影響を与えた。ロックダウンと労働力不足は、効率的な倉庫運営の必要性を浮き彫りにし、WESソリューションへの需要を促進した。Eコマースの急成長により、企業は注文履行プロセスの最適化を迫られた。しかし、サプライチェーンの混乱と技術導入の遅れが一時的に市場成長を阻害した。全体として、パンデミックは触媒として機能し、倉庫の生産性と回復力を高めるためのリアルタイム可視化、ロボティクス統合、先進ソフトウェアへの投資を促した。

予測期間中、在庫管理セグメントが最大の市場規模を占めると予想される

在庫管理セグメントは、在庫レベルのリアルタイム可視性と管理を強化することで、予測期間中に最大の市場シェアを占めると予想される。これにより在庫移動の正確な追跡が可能となり、エラーを削減し、品切れや過剰在庫を最小限に抑える。WES内の自動化された在庫管理は、注文履行と補充プロセスを効率化することで業務効率を向上させる。RFIDやIoTなどの技術統合により、在庫管理の精度と応答性がさらに向上します。より迅速で信頼性の高い倉庫運営への需要が高まる中、効率的な在庫管理はWES導入の主要な推進要因となっています。

予測期間中、食品・飲料セグメントが最高のCAGRを示す見込み

予測期間中、食品・飲料セグメントは高速・高精度・衛生的な運営が求められるため、最高の成長率を示すと予測されています。生鮮食品の需要増加は、WESソリューションが提供する効率的な在庫管理とリアルタイム追跡を必要とする。食品安全とトレーサビリティに関する厳格な規制順守も、先進的な倉庫システムの導入を後押ししている。WESによる自動化は、労働コストの削減やデリケートな製品取り扱いにおける人的ミスの最小化にも寄与する。さらに、e-grocery(オンライン食料品販売)やオンライン食品配達サービスの拡大傾向が、この分野における倉庫業務の効率化ニーズを加速させている。

最大シェア地域:

予測期間中、製造業と物流セクターの急成長により、アジア太平洋地域が最大の市場シェアを占めると予想される。中国、インド、日本などの国々は、高まる消費者需要と輸出活動に対応するため、倉庫生産性の向上に注力している。倉庫におけるロボティクスとIoTソリューションの採用拡大が、WES導入をさらに推進している。北米とは異なり、コスト感度が主要な役割を果たしており、スケーラブルでモジュール式のシステムの採用を促進している。地域政府によるデジタルインフラとスマートサプライチェーンの推進も、長期的な市場ポテンシャルを支えています。

最高CAGR地域:

予測期間中、北米地域は高いEC普及率とリアルタイム在庫可視化の必要性から最高CAGRを示すと予想されます。米国とカナダの企業は倉庫業務の効率化と労働効率向上のため、先進的なWESプラットフォームを導入しています。倉庫自動化への投資拡大とオムニチャネル小売の台頭も需要を加速させています。さらに、ハネウェルやマンハッタン・アソシエイツといった主要プレイヤーがAIと機械学習の統合によるイノベーションを推進しており、同地域は倉庫実行システム進歩における技術的リーダーとなっています。

市場の主要プレイヤー

倉庫実行システム市場でプロファイルされている主要企業には、Honeywell Intelligrated, Manhattan Associates, Dematic, SSI SCHÄFER, Swisslog, Körber Supply Chain, Blue Yonder, Oracle Corporation, SAP SE, Zebra Technologies, Softeon, Invata Intralogistics, OPEX Corporation, Bastian Solutions, Vanderlande, Murata Machinery, Ltd., Daifuku Co., Ltd. and TGW Logistics Groupが含まれます。

主な動向:

2024年4月、ハネウェルはMomentum™倉庫管理システム(WES)の大幅なアップグレードを発表した。今回の更新では、スロッティングの最適化、労働計画の強化、予知保全の実現を目的とした高度な機械学習モデルが導入された。これらの機能強化は、倉庫効率の向上、ダウンタイムの削減、よりスマートでデータ駆動型のオペレーション支援を目的としている。

2024年1月、ハネウェルはフェッチロボティクスと提携し、自律移動ロボット(AMR)を倉庫管理システム(WES)プラットフォームに統合。ロボットの機動性と高度なWES機能を組み合わせたハイブリッド自動化を強化し、倉庫効率、注文処理速度、動的流通環境における柔軟性を向上させた。

2023年8月、マンハッタン・アソシエイツはロカス・ロボティクスとの提携を深化させ、ロボティクス統合を拡大しました。この連携により倉庫管理システム(WES)が強化され、より俊敏で効率的なロボットオーケストレーションを実現。シームレスなロボットタスク管理と高度な自動化による倉庫業務の最適化を目指しました。

対象ソリューションタイプ:

• ソフトウェア

• サービス

対象倉庫規模:

• 小規模

• 中規模

• 大規模

対象機能:

• 注文処理

• 在庫管理

• 輸送管理

• 労務管理

• その他機能

対象導入形態:

• クラウドベース

• オンプレミス

対象技術:

• 人工知能(AI)および機械学習(ML)

• ロボティクスと自動化

• モノのインターネット(IoT)

• データ分析

• その他の技術

対象エンドユーザー:

• 小売およびEコマース

• 製造業

• 食品・飲料

• 医療

• 自動車

• エレクトロニクス

• サードパーティロジスティクス(3PL)

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他中東・アフリカ

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購買者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 ソリューションタイプ別グローバル倉庫実行システム市場

5.1 はじめに

5.2 ソフトウェア

5.3 サービス

6 倉庫規模別グローバル倉庫実行システム市場

6.1 はじめに

6.2 小規模

6.3 中規模

6.4 大規模

7 機能別グローバル倉庫実行システム市場

7.1 はじめに

7.2 注文履行

7.3 在庫管理

7.4 輸送管理

7.5 労務管理

7.6 その他の機能

8 グローバル倉庫実行システム市場、導入形態別

8.1 概要

8.2 クラウドベース

8.3 オンプレミス型

9 グローバル倉庫実行システム市場、技術別

9.1 はじめに

9.2 人工知能(AI)と機械学習(ML)

9.3 ロボティクスと自動化

9.4 モノのインターネット(IoT)

9.5 データ分析

9.6 その他の技術

10 エンドユーザー別グローバル倉庫実行システム市場

10.1 はじめに

10.2 小売および電子商取引

10.3 製造

10.4 食品・飲料

10.5 医療

10.6 自動車産業

10.7 エレクトロニクス産業

10.8 サードパーティ・ロジスティクス(3PL)

10.9 その他のエンドユーザー

11 地域別グローバル倉庫実行システム市場

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 契約、提携、協力関係および合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 Honeywell Intelligrated

13.2 Manhattan Associates

13.3 Dematic

13.4 SSI SCHÄFER

13.5 Swisslog

13.6 Körber Supply Chain

13.7 Blue Yonder

13.8 Oracle Corporation

13.9 SAP SE

13.10 Zebra Technologies

13.11 Softeon

13.12 Invata Intralogistics

13.13 OPEX Corporation

13.14 Bastian Solutions

13.15 Vanderlande

13.16 Murata Machinery, Ltd.

13.17 Daifuku Co., Ltd.

13.18 TGW Logistics Group

表一覧

1 地域別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

2 ソリューションタイプ別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

3 ソフトウェア別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

4 サービス別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

5 倉庫規模別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

6 グローバル倉庫実行システム市場見通し、小規模別(2024-2032年)(百万ドル)

7 グローバル倉庫実行システム市場見通し、中規模別(2024-2032年)(百万ドル)

8 グローバル倉庫実行システム市場見通し、大規模別(2024-2032年)(百万ドル)

9 グローバル倉庫実行システム市場見通し、機能別(2024-2032年)(百万ドル)

10 グローバル倉庫実行システム市場見通し、注文履行別(2024-2032年) (百万ドル)

11 在庫管理別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

12 輸送管理別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

13 労働管理別グローバル倉庫実行システム市場見通し(2024-2032年) (百万ドル)

14 その他の機能別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

15 導入タイプ別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

16 クラウドベース別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

17 オンプレミス別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

18 技術別グローバル倉庫実行システム市場見通し(2024-2032年) (百万ドル)

19 人工知能(AI)および機械学習(ML)別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

20 ロボティクスおよび自動化別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

21 グローバル倉庫実行システム市場見通し、モノのインターネット(IoT)別(2024-2032年)(百万ドル)

22 グローバル倉庫実行システム市場見通し、データ分析別(2024-2032年)(百万ドル)

23 グローバル倉庫実行システム市場見通し、その他の技術別(2024-2032年) (百万ドル)

24 エンドユーザー別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

25 小売・電子商取引別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

26 製造分野別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

27 食品・飲料分野別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

28 グローバル倉庫実行システム市場見通し、医療分野別(2024-2032年)(百万ドル)

29 グローバル倉庫実行システム市場見通し、自動車分野別(2024-2032年)(百万ドル)

30 グローバル倉庫実行システム市場見通し、電子機器分野別(2024-2032年)(百万ドル)

31 サードパーティロジスティクス(3PL)別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

32 その他のエンドユーザー別グローバル倉庫実行システム市場見通し(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖