❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

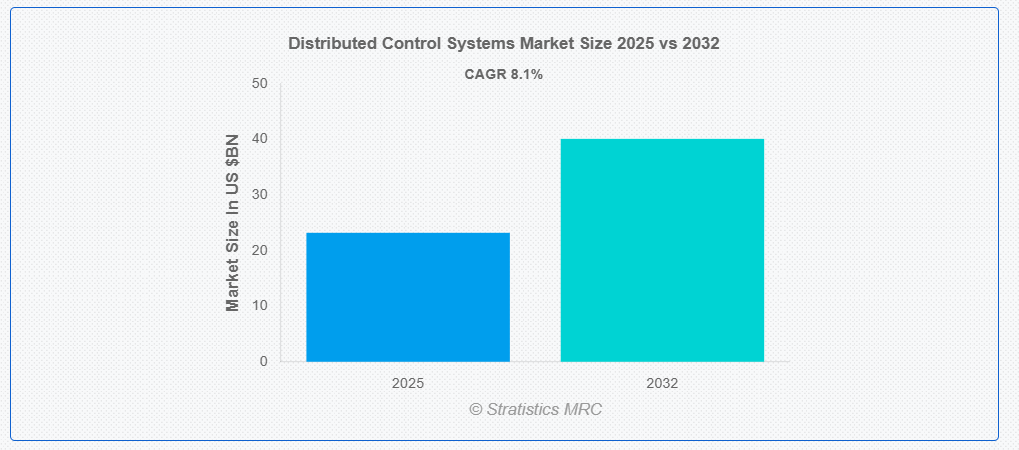

ストラティスティクスMRCによると、世界の分散制御システム(DCS)市場は2025年に232億ドル規模となり、予測期間中に年平均成長率(CAGR)8.1%で成長し、2032年までに401億ドルに達すると見込まれている。分散制御システム(DCS)は、プラントや施設内の複数拠点にわたる複雑なプロセスを管理する自動化された産業用制御システムである。ネットワーク化されたセンサー、コントローラー、ヒューマンマシンインターフェース(HMI)を活用し、DCSは石油精製、化学、発電などの産業分野における生産ラインのリアルタイム監視と最適化を実現する。これらのシステムは運用効率、安全性、拡張性を向上させ、人的介入を削減しつつ、重要な産業用途において高精度と信頼性を維持する。

国際エネルギー統計によると、2021年にフランスの原子力発電所は3,610億キロワット時の電力を生産し、これは同国の年間総発電量の68%を占めています。

市場動向:

推進要因:

産業オートメーションの拡大

製造・加工産業における産業オートメーションの急速な普及が、分散制御システム(DCS)の需要を牽引している。これらのシステムは複雑なプロセスのリアルタイム監視・制御を可能にし、運用効率を向上させる。スマートファクトリーとデジタルトランスフォーメーションへの投資拡大が市場成長を促進している。ダウンタイム削減と生産性向上の必要性がDCS導入を支えている。センサー技術と通信技術の進歩がシステム能力を強化している。産業運営におけるコスト最適化の重視が市場の可能性を高めている。DCSソリューションは自動化プロセスのシームレスな統合を保証し、市場拡大を推進している。

制約要因:

接続システムにおけるサイバーセキュリティリスク

DCSのIoTやクラウドプラットフォームへの接続性増加は、サイバーセキュリティ脅威への曝露を招く。サイバー攻撃は産業運営を混乱させ、多大な経済的損失につながる。堅牢なサイバーセキュリティ対策の導入コストの高さが小規模導入者を阻む。進化する脅威環境は継続的なシステム更新を必要とし、複雑性を増す。産業現場における熟練サイバーセキュリティ専門家の不足がリスク軽減を妨げる。データ保護に関する規制順守が運営上の課題を増加させる。

機会:

スマート製造(インダストリー4.0)の導入

インダストリー4.0とスマート製造の台頭は、高度なDCS統合の機会を創出している。これらのシステムは予知保全とデータ駆動型意思決定を可能にし、効率性を向上させる。相互接続された自動化生産ラインへの需要拡大が市場の可能性を牽引する。AIおよびIoT技術プロバイダーとの提携はDCSソリューションの革新を促進する。デジタル製造を推進する政府施策が市場拡大を支援する。持続可能で柔軟な生産への傾向が導入を後押しする。

脅威:

PLCおよびSCADAシステムとの競合

プログラマブルロジックコントローラ(PLC)および監視制御・データ収集(SCADA)システムは、コスト重視の用途においてDCSと競合する。PLCは小規模運用向けに簡素で安価なソリューションを提供する。SCADA技術の進歩は柔軟性を高め、DCSの優位性に挑戦している。DCSの長期的な利点に対する認識不足が導入を制限している。DCSの高額な初期費用が中小企業を躊躇させる。ハイブリッド制御システムへの移行がDCSへの依存度を低下させている。この競争がDCS市場の成長を脅かしている。

COVID-19の影響:

COVID-19パンデミックは産業運営を混乱させ、DCSの導入・更新を遅延させた。サプライチェーンの混乱が重要部品の供給に影響し、生産に打撃を与えた。しかし、遠隔監視と自動化への注目が急増し、DCS需要を押し上げた。労働力不足と移動制限が現場導入を妨げた。危機下での原材料価格高騰が手頃な価格設定に影響した。パンデミックは回復を牽引するレジリエントな自動化の必要性を浮き彫りにした。パンデミック後の産業デジタル化の成長が市場拡大を促進すると予想される。

予測期間中、独自開発DCSシステムセグメントが最大のシェアを占めると予想される

独自開発DCSシステムセグメントは、特定の産業ニーズに合わせたカスタマイズソリューションにより、予測期間中に最大の市場シェアを占めると見込まれる。これらのシステムは信頼性の向上とシームレスな統合を提供し、石油・ガスなどの複雑な産業での採用を促進している。独自ソフトウェアの進歩は堅牢な性能とセキュリティを確保する。ベンダー固有のサポートへの選好が市場シェアを強化している。重要分野における規制順守がセグメント成長を支える。大規模アプリケーションにおける独自システムの高い汎用性が需要を後押ししている。

ハードウェアセグメントは予測期間中に最高CAGRを記録すると見込まれる

予測期間中、ハードウェアセグメントはDCSアーキテクチャにおける高度なコントローラーやセンサーの需要増加に牽引され、最高成長率を示すと予測される。堅牢かつ高性能なハードウェアの革新がシステム効率を向上させる。スマート製造の台頭がリアルタイム処理のためのハードウェアアップグレードを促進する。技術企業との提携が次世代コンポーネントの開発を推進する。スケーラビリティと相互運用性への焦点がセグメント拡大を支える。信頼性の高い自動化に対する規制要件が導入を促進する。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は中国やインドなどの国々における堅調な製造業・産業セクターを背景に、最大の市場シェアを維持すると予想される。自動化とインフラへの高水準投資がDCS需要を牽引する。産業デジタル化に対する政府支援が市場成長を強化する。主要DCSメーカーの存在が地域優位性を高める。エネルギー・化学産業の成長が導入を促進する。運用効率への注力が拡大を支える。

最高CAGR地域:

予測期間中、北米地域はインダストリー4.0とスマート製造手法の強力な導入により、最高CAGRを示すと予想される。同地域の先進的な技術エコシステムがDCSソリューションの革新を推進する。自動化とサイバーセキュリティに対する規制支援が導入を促進する。主要産業オートメーション企業の存在が市場成長を促進する。エネルギー効率化プロセスへの需要増加が拡大を支える。デジタルトランスフォーメーションへの投資が製品開発を推進する。

市場における主要プレイヤー

分散制御システム(DCS)市場の主要プレイヤーには、ABB Ltd., Honeywell International Corporation, Siemens AG, Schneider Electric, Mitsubishi Motors Corporation, Rockwell Automation, Emerson Electric Company, Metso (Valmet Oyj), Omron Corporation, Novatech LLC (Weir Group), Azbil Corporation, Toshiba International, Yokogawa Electric Co., ZAT, and YASKAWA ELECTRICなどが含まれる。

主な動向:

2025年4月、ハネウェルは化学プラント向け予知保全用組み込みAI搭載のExperion PKS Orion DCSを発表。これにより年間計画外ダウンタイムを最大45%削減。

2025年3月、シーメンスは強化されたサイバーセキュリティプロトコルを備え、複数拠点の産業プロセスを遠隔監視・制御可能なクラウド接続型DCSプラットフォームを導入。

2025年2月、エマーソンはモジュール式製薬製造向けに設計されたDeltaV Edge DCSをリリース。プラグアンドプレイアーキテクチャによりシステム試運転時間を60%短縮。

対象タイプ:

• 独自仕様DCSシステム

• オープンDCSシステム

• クラウドベースDCS

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象アプリケーション:

• バッチ

• 連続プロセス

• ハイブリッドプロセス

対象エンドユーザー:

• 石油・ガス

• 発電

• 化学・石油化学

• 製薬・バイオテクノロジー

• 食品・飲料

• 水処理・廃水処理

• 金属・鉱業

• パルプ・製紙

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバル分散制御システム市場、タイプ別

5.1 はじめに

5.2 プロプライエタリDCSシステム

5.3 オープンDCSシステム

5.4 クラウドベースDCS

6 グローバル分散制御システム市場、コンポーネント別

6.1 はじめに

6.2 ハードウェア

6.3 ソフトウェア

6.4 サービス

7 グローバル分散制御システム市場、用途別

7.1 概要

7.2 バッチプロセス

7.3 連続プロセス

7.4 ハイブリッドプロセス

8 グローバル分散制御システム市場、エンドユーザー別

8.1 はじめに

8.2 石油・ガス

8.3 発電

8.4 化学・石油化学

8.5 製薬・バイオテクノロジー

8.6 食品・飲料

8.7 水処理・廃水処理

8.8 金属・鉱業

8.9 パルプ・製紙

8.10 その他のエンドユーザー

9 地域別グローバル分散制御システム市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカその他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他中東・アフリカ地域

10 主要動向

10.1 契約・提携・協力・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 ABB Ltd.

11.2 Honeywell International Corporation

11.3 Siemens AG

11.4 Schneider Electric

11.5 Mitsubishi Motors Corporation

11.6 Rockwell Automation

11.7 Emerson Electric Company

11.8 Metso (Valmet Oyj)

11.9 Omron Corporation

11.10 Novatech LLC (Weir Group)

11.11 Azbil Corporation

11.12 Toshiba International

11.13 Yokogawa Electric Co.

11.14 ZAT

11.15 YASKAWA ELECTRIC

表一覧

1 地域別グローバル分散制御システム市場見通し(2024-2032年)(百万ドル)

2 タイプ別グローバル分散制御システム市場見通し(2024-2032年)(百万ドル)

3 独自開発DCSシステム別グローバル分散制御システム市場見通し(2024-2032年)(百万ドル)

4 オープンDCSシステム別グローバル分散制御システム市場見通し(2024-2032年)(百万ドル)

5 クラウドベースDCS別グローバル分散制御システム市場見通し(2024-2032年)(百万ドル)

6 コンポーネント別グローバル分散制御システム市場見通し(2024-2032年)(百万ドル)

7 ハードウェア別グローバル分散制御システム市場見通し(2024-2032年)(百万ドル)

8 ソフトウェア別グローバル分散制御システム市場見通し(2024-2032年)(百万ドル)

9 サービス別グローバル分散制御システム市場見通し(2024-2032年)(百万ドル)

10 グローバル分散制御システム市場見通し、用途別(2024-2032年)(百万ドル)

11 グローバル分散制御システム市場見通し、バッチプロセス別(2024-2032年)(百万ドル)

12 グローバル分散制御システム市場見通し、連続プロセス別(2024-2032年)(百万ドル)

13 ハイブリッドプロセス別グローバル分散制御システム市場見通し(2024-2032年)(百万ドル)

14 エンドユーザー別グローバル分散制御システム市場見通し(2024-2032年)(百万ドル)

15 石油・ガス産業別グローバル分散制御システム市場見通し(2024-2032年)(百万ドル)

16 発電分野別グローバル分散制御システム市場見通し(2024-2032年)(百万ドル)

17 化学・石油化学分野別グローバル分散制御システム市場見通し(2024-2032年)(百万ドル)

18 医薬品・バイオテクノロジー分野別グローバル分散制御システム市場見通し(2024-2032年) (百万ドル)

19 世界の分散制御システム市場見通し:食品・飲料分野別(2024-2032年)(百万ドル)

20 世界の分散制御システム市場見通し:上下水道処理分野別(2024-2032年)(百万ドル)

21 金属・鉱業分野における分散制御システムの世界市場見通し(2024-2032年)(百万ドル)

22 パルプ・製紙分野における分散制御システムの世界市場見通し(2024-2032年)(百万ドル)

23 その他のエンドユーザー分野における分散制御システムの世界市場見通し(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖