❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

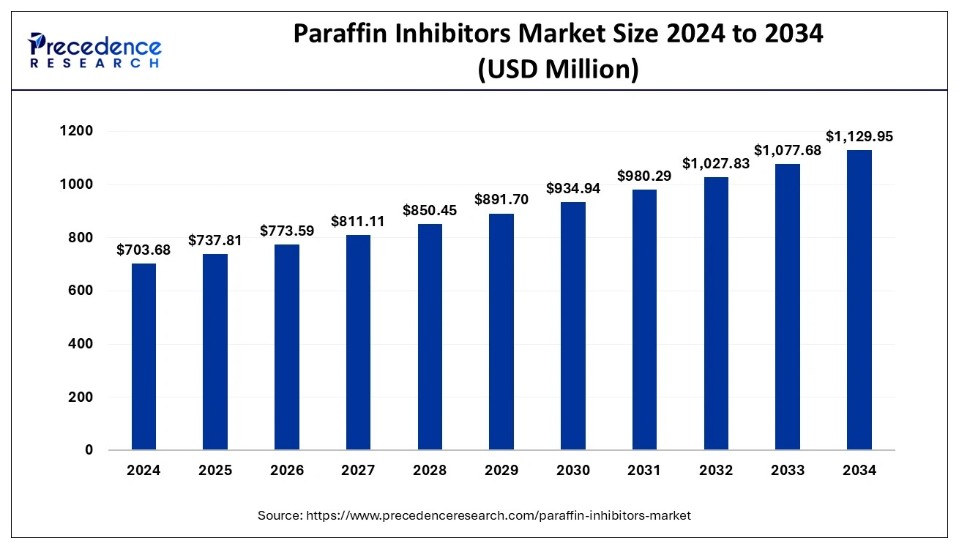

世界のパラフィン抑制剤市場規模は2024年に7億368万米ドルと算出され、2034年までに約11億2995万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)4.85%で拡大する見込みだ。石油・ガス探査への需要が、世界のパラフィン抑制剤市場の成長を牽引する主要因である。持続可能で環境に優しいパラフィン抑制剤の開発が急増していることが、大きな市場可能性を秘めている。

パラフィン抑制剤市場 主要ポイント

- 北米は2024年に52%の最大市場シェアで世界市場を支配した。

- アジア太平洋地域は予測期間中に最も速い成長を遂げる見込み。

- 化学構造別では、改質ポリカルボン酸塩セグメントが2024年に最大の市場シェアを獲得。

- 操業段階別では、上流セグメントが2024年に最大の市場シェアを占めた。

- 操業段階別では、下流セグメントが予測期間中に著しい成長を遂げると予想される。

パラフィン抑制剤市場における人工知能(AI)統合の利点

人工知能(AI)の統合により、パラフィン抑制剤市場は今後数年間で極めて好ましい変化を遂げる見込みである。膨大なデータの分析、リアルタイム監視、意思決定能力が、石油・ガス産業やパラフィン抑制剤生産インフラを含む主要製造・生産産業におけるAI統合を推進している。AI統合は製品の有効性向上に寄与するだけでなく、生産の複雑性と人件費を最小化し市場のリアルタイム状況を提供することで生産コスト削減にも貢献している。

パラフィン抑制剤市場において炭素排出削減が重要な課題となる中、AIはその解決策として重要な位置を占める。AIは消費データを分析し持続可能性と経費を防止することで主要なエネルギー消費削減を支援する。AIが健康・安全・環境対策の向上をもたらす能力は、企業が規制要件への準拠を実現し、企業評判とブランド認知度の維持に貢献します。AIは予知保全、探査、輸送、コスト削減、市場動向対策の改善を通じて市場可能性を保持しています。

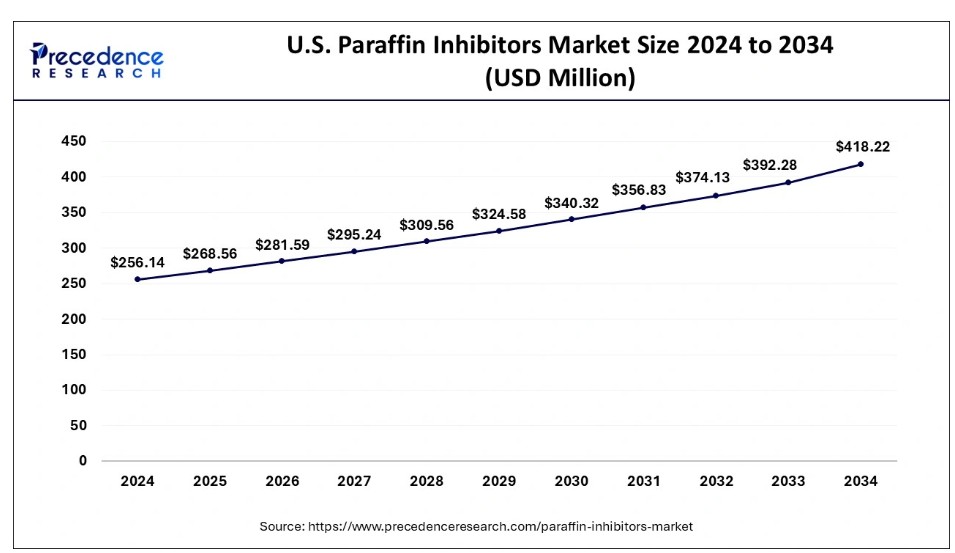

米国パラフィン抑制剤市場規模と成長(2025年~2034年)

米国パラフィン抑制剤市場規模は2024年に2億5614万米ドルを記録し、2034年までに約4億1822万米ドルに達すると予測される。2025年から2034年にかけて年平均成長率(CAGR)5.03%で成長する見込みである。

2024年、北米は世界のパラフィン抑制剤市場を支配した。主要な石油・ガス製造企業の存在が北米市場を後押ししている。北米には主要な石油・石油化学企業が存在する。先進的な石油・ガス生産が市場成長を促進している。米国、カナダ、メキシコといった世界最大の石油生産国を抱えるため、同地域は最大の市場シェアを占めている。

米国は主要石油・ガス生産企業の存在と環境・安全基準に対する厳格な規制により地域市場をリードした。先進技術の早期導入は各国のパラフィン抑制剤市場において重要な役割を果たしている。さらに、パラフィン抑制剤技術および研究開発分野に対する政府の継続的な推進策と投資が、米国における市場成長を持続的に拡大させると予測される。

アジア太平洋地域は予測期間中に市場で最も急速な成長を経験する見込みである。石油・ガスインフラの採用増加と政府投資により、インフラ投資の増加がアジア太平洋市場を支えている。精製能力の向上は同地域におけるパラフィン抑制剤の需要を増加させた。中国、インド、インドネシアなどの国々は、自国における石油・ガス生産の増加により市場拡大を牽引している。

中国は石油・ガス生産量と精製能力が急速に拡大している国々を牽引し、パラフィン抑制剤市場をリードしている。しかし予測期間中は、エネルギー需要の増加と石油・ガス生産産業への政府主導の取り組み・投資により、インドが市場をリードすると見込まれる。日本は、厳格な環境規制の強化、持続可能で環境に優しいパラフィン抑制剤の開発圧力、先進技術の採用により、地域市場成長に顕著なシェアを貢献すると予測される。

市場概要

パラフィン抑制剤は、石油・ガスパイプライン、坑井、その他の設備におけるパラフィン堆積を低減するために使用される。急成長する石油・ガス生産産業がパラフィン抑制剤の採用を大きく牽引している。さらに、エネルギー需要の増加に伴う再生可能エネルギーへの世界的な移行が市場を急拡大させている。カーボンフットプリント削減に向けた政府・規制当局の注目の高まりが、主要企業の持続可能なソリューション開発への投資を促進している。パラフィン抑制剤市場は、環境規制や原材料価格の継続的な上昇といった課題に直面している。しかし、環境に優しいパラフィン抑制剤の革新と開発の進展、および先進技術の採用が大きな市場可能性を秘めている。

上流・下流アプリケーションが市場で台頭している。開発途上国は石油・ガス生産産業への投資を拡大しており、パラフィン抑制剤市場の成長に好影響を与えている。石油・ガス探査の需要増加に伴い、生産コストと抑制剤コストの削減が焦点となり、市場での普及が進んでいる。北米は主要企業の存在により市場を継続的にリードしている。しかし、欧州の環境規制ガイドラインとアジア政府のインフラ投資・施策により、欧州とアジア太平洋地域が最も急速な成長を記録した。中東・アフリカ地域はパラフィン抑制剤生産用原料の豊富な供給源であるため、市場に大きく貢献している。

パラフィン抑制剤市場の成長要因

- 石油・ガス探査の増加:石油・ガス需要の拡大に伴い探査活動が増加し、パイプライン内のパラフィン堆積防止を目的としたパラフィン抑制剤の需要が高まっている。

- 海洋油田作業の複雑化:企業が深海での石油・ガス探査・生産に注力する中、作業の複雑化が進み、パラフィン抑制剤市場の必要性が高まっている。

- 持続可能で環境に優しい抑制剤: 環境に優しく持続可能なパラフィン抑制剤への需要の高まりを受け、企業はこのニーズに応えるための製品開発とイノベーションへの投資を拡大しており、これも市場成長に好影響を与えている。

- 政府および環境規制: 政府および規制枠組みは、石油・ガスが環境に与える影響への注目を強めている。持続可能な製品開発に向け、政府および規制当局の投資が増加しており、これが新たな開発を通じて市場のさらなる成長を後押ししている。

- 技術進歩:パラフィン抑制剤における新規化学物質・配合の継続的な研究開発とデジタル化技術の活用が進み、より効率的で効果的なパラフィン抑制剤製品の開発に有益な影響を与えている。

市場動向

推進要因

エネルギー需要の増加

世界的なエネルギー需要の増加は、パラフィン抑制剤市場の急速な成長を牽引する主要因である。急増する人口と工業化が、地球規模でのエネルギー需要増加の主因となっている。エネルギー需要の増加に伴い、石油・ガス生産量も増加しています。エネルギー需要の拡大は、精製能力やプラスチック・肥料などの石油化学製品への需要も増加させています。さらに、エネルギー需要の高まりは政府や企業のエネルギー安全保障への関心を高めており、これには石油・ガスの輸送が不可欠であり、パラフィン抑制剤が重要な役割を果たします。エネルギー需要の増加は、より効果的で信頼性の高いパラフィン抑制剤の革新と開発を促進しています。

先進的な化学組成の採用

持続可能性への意識の高まりが、効果性と持続可能性目標を向上させた化学組成の進歩を推進している。化学組成の溶解性の向上はパラフィンワックスの溶解性を高め、堆積を減少させ流動性を向上させる。さらに、効率性の向上した改良型抑制剤は使用量削減に寄与し、コストとカーボンフットプリントをさらに最小化する。性能、環境適合性、生分解性の向上を実現する先進的な化学組成の能力は、その採用を急速に拡大させている。

制約要因

価格変動

世界的なパラフィン抑制剤市場の主な制約要因は、原材料価格と生産コストの変動性である。パラフィン抑制剤の生産は原油と化学品に依存している。こうした原材料の高コストはパラフィン抑制剤の生産範囲に影響を与えている。さらに、原材料コストは生産コストに影響し、パラフィン抑制剤を高価にしているため、製造業者の利益率や市場競争を阻害する可能性がある。価格変動はパラフィン抑制剤の採用を制限している。

機会

環境に優しいパラフィン抑制剤の開発

環境に優しく持続可能なパラフィン抑制剤の開発に対する環境規制圧力の高まりは、パラフィン抑制剤市場における新たな革新と開発の機会をもたらしている。企業は環境影響とカーボンフットプリントを削減するため、持続可能なソリューションへの投資を増加させている。気候変動への関心の高まりも、環境に優しいパラフィン抑制剤の需要増加に寄与している。再生可能エネルギーへの世界的な需要急増は、改善と開発の余地を生み出している。

さらに、先進技術の採用はコスト削減と環境に優しいパラフィン抑制剤の改良に貢献している。環境負荷を低減した安全で手頃なソリューションへの移行は、市場の可能性を秘めている。さらに、市場競争の激化と企業の評判維持・規制対応への決意を背景に、今後数年間で環境に優しいパラフィン抑制剤の開発が進む見込みです。

Chemistry Insights

改質ポリカルボン酸塩セグメントは、パラフィン析出抑制効果の高さから2024年に市場で最大のシェアを獲得しました。このセグメントの成長は、複雑で困難な油田における改質ポリカルボン酸塩の利用拡大にも起因しています。高温環境下での安定性維持能力は、深海・高温油田環境における改質ポリカーボネート使用拡大の鍵となる。改質ポリカルボン酸塩は優れた耐薬品性を有し、油田作業への適用も容易である。さらに、他ソリューションと比較したコスト効率の高さが業界での普及を促進している。カスタマイズソリューションへの需要増加が、本セグメントの継続的拡大を牽引すると予測される。

オペレーションインサイト

2024年には上流セグメントが市場を支配した。石油パイプラインや油井におけるパラフィン堆積防止のためのパラフィン抑制剤利用の増加により、同セグメントの成長が見込まれる。原油・ガス需要の増加、油田における深海作業の複雑化、およびセグメント自体の特性が、市場での継続的な優位性を支えている。さらに、生産や掘削といった高リスク活動における上流工程の活用が、市場でのセグメント人気を高めている。高温高圧環境など上流油田環境の複雑性管理において、生産性向上と運用信頼性の必要性からパラフィン抑制剤の需要が増加している。

一方、下流セグメントは予測期間中にパラフィン抑制剤市場で大幅な成長が見込まれています。これは原油・石油化学プラントにおける堆積防止目的でのパラフィン抑制剤利用増加、石油化学製品需要の拡大、製油所・パイプラインにおけるパラフィン抑制剤の必要性が高まっているためです。

パラフィン抑制剤市場主要企業

- BASF

- NALCO

- Baker Hughes Company

- Halliburton

- Evonik Industries

- Chemiphase International

- The Dow Chemical Company

- Refinery Specialties

- Dorf Ketal Chemicals

- Clariant

- Schlumberger

- GE (Baker Hughes)

業界リーダーによる最新発表

- 2024年5月、BASFの油田化学品部門新規事業開発マネージャーであるセルジュ・イキンク氏は、BASF製品の革新性について次のように語った。「BASFは継続的な革新と投資を通じて、パラフィン抑制剤市場における主要プレイヤーとなる決意です。当社は革新的な水性分散型パラフィン抑制剤により、真の市場ニーズへの対応に成功しています。特に『Basoflux』と呼ばれる高性能製品群は、最も過酷な環境下でも顧客の信頼を獲得し、確固たる信頼性をアプリケーションにもたらしています」

最近の動向

- 2024年5月、BASFはスペイン・タラゴナ工場において、パラフィン抑制剤「Basoflux®」シリーズの新製品ラインアップを発表した。これらの革新により、同社は石油化学事業部門が石油ガス産業向けの新型パラフィン抑制剤に対する現在および将来の需要を満たすことが期待される。

- 2023年5月、シュルンベルジェは新規生分解性パラフィン容器の開発を発表。環境配慮設計で、環境保護区域での使用を想定。

- 2024年5月、ドルフケタルケミカルズ・インディアはインパクト・フルイド・ソリューションズを買収し、石油・ガス生産向けソリューション群の拡充を発表。

レポート対象セグメント

化学種別

- 超分岐ポリエステル

- ポリアクリレート

- 変性ポリカルボン酸塩

- EVAアクリレート共重合体

- その他

事業段階別

- 上流

- 中流

- 下流

地域別

- 北米

- アジア太平洋

- 欧州

- 中南米

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論(プレミアムインサイト)

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概要

第4章 市場変数と範囲

4.1. はじめに

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がパラフィン抑制剤市場に与える影響

5.1. COVID-19の状況:パラフィン抑制剤産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章. 化学構造別グローバルパラフィン抑制剤市場

8.1. 化学構造別パラフィン抑制剤市場収益と数量(2025-2034年)

8.1.1 ハイパーブランチドポリエステル

8.1.1.1. 市場収益と数量予測(2022-2034年)

8.1.2. ポリアクリレート

8.1.2.1. 市場収益と数量予測(2022-2034年)

8.1.3. 変性ポリカルボン酸塩

8.1.3.1. 市場収益と販売量予測(2022-2034年)

8.1.4. EVAアクリレート共重合体

8.1.4.1. 市場収益と販売量予測(2022-2034年)

8.1.5. その他

8.1.5.1. 市場収益と販売量予測(2022-2034年)

第9章 グローバルパラフィン抑制剤市場:操業段階別

9.1. パラフィン抑制剤市場収益と販売量:操業段階別(2025-2034年)

9.1.1. 上流工程

9.1.1.1. 市場収益と販売量予測(2022-2034年)

9.1.2. 中流

9.1.2.1. 市場収益と販売量予測(2022-2034年)

9.1.3. 下流

9.1.3.1. 市場収益と販売量予測(2022-2034年)

第10章 世界のパラフィン抑制剤市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. 化学組成別市場収益と販売量予測(2022-2034年)

10.1.2. 操業別市場収益と販売量予測(2022-2034年)

10.1.3. 米国

10.1.3.1. 化学組成別市場収益・販売量予測(2022-2034年)

10.1.3.2. 操業別市場収益・販売量予測(2022-2034年)

10.1.4. 北米その他

10.1.4.1. 化学別市場収益・数量予測(2022-2034年)

10.1.4.2. 操業別市場収益・数量予測(2022-2034年)

10.2. 欧州

10.2.1. 化学別市場収益・数量予測(2022-2034年)

10.2.2. 操業別市場収益と数量予測(2022-2034年)

10.2.3. イギリス

10.2.3.1. 化学別市場収益と数量予測(2022-2034年)

10.2.3.2. 操業別市場収益と数量予測(2022-2034年)

10.2.4. ドイツ

10.2.4.1. 化学種別による市場収益と販売量予測(2022-2034年)

10.2.4.2. 操業別による市場収益と販売量予測(2022-2034年)

10.2.5. フランス

10.2.5.1. 化学種別による市場収益と販売量予測(2022-2034年)

10.2.5.2. 操業別による市場収益と販売量予測(2022-2034年)

10.2.6. その他の欧州諸国

10.2.6.1. 化学種別による市場収益と販売数量予測(2022-2034年)

10.2.6.2. 操業別による市場収益と販売数量予測(2022-2034年)

10.3. アジア太平洋地域

10.3.1. 化学種別による市場収益と販売数量予測(2022-2034年)

10.3.2. 操業別市場収益・数量予測(2022-2034年)

10.3.3. インド

10.3.3.1. 化学別市場収益・数量予測(2022-2034年)

10.3.3.2. 操業別市場収益・数量予測(2022-2034年)

10.3.4. 中国

10.3.4.1. 化学別市場収益および数量予測(2022-2034)

10.3.4.2. 操作別市場収益および数量予測(2022-2034)

10.3.5. 日本

10.3.5.1. 化学品別市場収益・数量予測(2022-2034年)

10.3.5.2. 運用別市場収益・数量予測(2022-2034年)

10.3.6. アジア太平洋地域その他

10.3.6.1. 化学品別市場収益・数量予測(2022-2034年)

10.3.6.2. 市場収益および数量予測、操業別(2022-2034)

10.4. 中東・アフリカ(MEA)

10.4.1. 市場収益および数量予測、化学品別(2022-2034)

10.4.2. 市場収益および数量予測、操業別(2022-2034)

10.4.3. GCC

10.4.3.1. 化学種別による市場収益および数量予測(2022-2034年)

10.4.3.2. 操業別による市場収益および数量予測(2022-2034年)

10.4.4. 北アフリカ

10.4.4.1. 化学種別による市場収益と数量予測(2022-2034年)

10.4.4.2. 操業別による市場収益と数量予測(2022-2034年)

10.4.5. 南アフリカ

10.4.5.1. 化学種別による市場収益と販売量予測(2022-2034年)

10.4.5.2. 操業別による市場収益と販売量予測(2022-2034年)

10.4.6. 中東・アフリカ地域その他

10.4.6.1. 化学別市場収益・数量予測(2022-2034年)

10.4.6.2. 操業別市場収益・数量予測(2022-2034年)

10.5. ラテンアメリカ

10.5.1. 化学別市場収益・数量予測(2022-2034年)

10.5.2. 操業別市場収益・数量予測(2022-2034年)

10.5.3. ブラジル

10.5.3.1. 化学品別市場収益・数量予測(2022-2034年)

10.5.3.2. 操業別市場収益・数量予測(2022-2034年)

10.5.4. ラテンアメリカその他

10.5.4.1. 化学品別市場収益・販売量予測(2022-2034年)

10.5.4.2. 操業別市場収益・販売量予測(2022-2034年)

第11章 企業プロファイル

11.1. BASF

11.1.1. 会社概要

11.1.2. 製品提供

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. ナルコ

11.2.1. 会社概要

11.2.2. 製品提供

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. ベイカー・ヒューズ社

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. ハリバートン

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. エボニック・インダストリーズ

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. ケミフェーズ・インターナショナル

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. ダウ・ケミカル・カンパニー

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. リファイナリー・スペシャリティーズ

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. クラリアント

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. ドルフ・ケタル・ケミカルズ

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖