❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

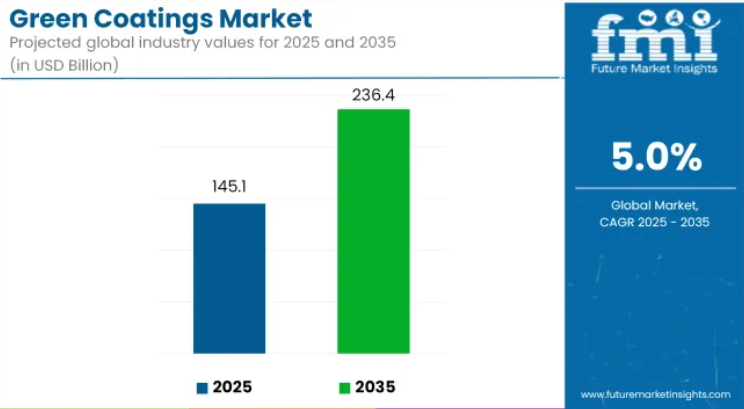

世界のグリーンコーティング剤市場は、2025年に1,450億5,000万米ドル規模に達すると予測されており、2035年までに2,363億9,000万米ドルに達すると見込まれています。これは予測期間中の年平均成長率(CAGR)が5.0%であることを反映しています。

この成長は、建設、自動車、一般製造業など幅広い分野における環境規制の強化と、業界全体の持続可能性への取り組みによって支えられています。

低VOC、ゼロVOC、水性、粉体、UV硬化型などのグリーンコーティング剤は、地域を問わず規制枠組みが強化される中で採用が進んでおります。米国環境保護庁(EPA)の規制や欧州連合(EU)のREACH指令といった環境基準に基づく適合要件への対応として、需要が高まっています。建築・建設分野では、LEEDやBREEAMなどの認証制度において、環境負荷の少ないコーティング剤が評価基準に貢献するため、採用が促進されています。

アジア太平洋地域では、特に中国とインドにおいて高い採用率が確認されています。都市化と国家レベルの持続可能性プログラムが相まって、住宅・商業・インフラプロジェクトにおいて環境適合型塗料システムの適用が増加しています。北米とヨーロッパでは、グリーンビルディング基準と低排出型建設手法が、バイオベースおよびリサイクル可能な塗料製品の普及を支えています。

樹脂化学と配合処置の進歩により、グリーンコーティングの耐久性、乾燥時間、基材適合性が向上しています。バイオアクリル、アルキド、ポリウレタン樹脂における革新は、水性塗料や粉体塗料の性能を高め、産業規模での導入に適したものとしています。包装分野では、食品接触安全性と循環型材料回収を目的とした、リサイクル可能かつ堆肥化可能なコーティング剤への関心が高まっています。

主要投資セグメント別グリーンコーティング市場分析

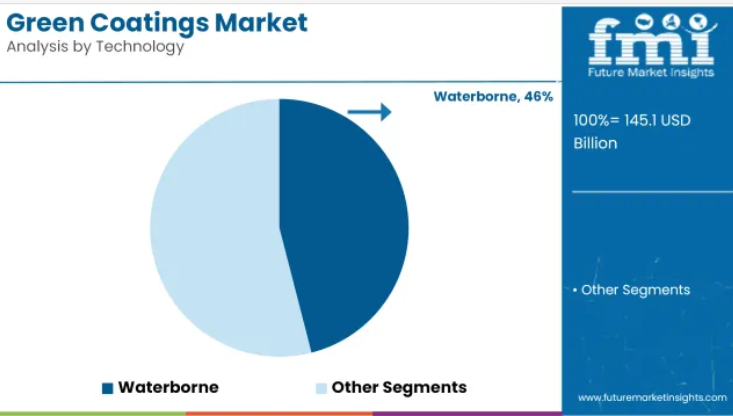

水性コーティングは、低VOC排出量と規制適合性から、今後も広く採用され続ける見込みです

水性技術セグメントは、2025年に世界のグリーンコーティング市場シェアの約46%を占めると予測され、2035年まで年平均成長率(CAGR)5.1%で成長すると見込まれています。これらのコーティング剤は水を有機溶剤として使用するため、溶剤系配合と比較して揮発性有機化合物(VOC)の排出量を大幅に削減します。

水性システムは、環境への配慮、施工の容易さ、コスト効率の高さから、建築用途や一般産業用途でますます好まれるようになっています。特に北米やヨーロッパを中心に世界的な環境基準が厳格化する中、水性コーティング剤の需要はOEM用途とメンテナンス用途の両方で引き続き堅調に推移すると予想されます。

建築用塗料は、持続可能な建築資材への需要に牽引され、主要な応用分野となる見込みです

建築セグメントは、2025年に世界のグリーン塗料市場シェアの約38%を占めると推定され、2035年まで年平均成長率(CAGR)5.2%で成長すると予測されています。家庭用や商業ビルで使用されるグリーン塗料は、室内空気質の改善、エネルギー消費量の削減、エコラベル基準の達成を目的として配合されています。

グリーンビルディングやLEED認証建築への投資増加が、低排出・高効率塗料システムの採用を後押ししています。特にアジア太平洋地域や西ヨーロッパにおける都市化の進展と既存インフラの改修に伴い、壁・ファサード・屋根用途における環境配慮型コーティング剤の使用は着実に増加すると予想されます。

グリーンコーティングに関するFMI調査に基づく主な知見

FMIは、メーカー、サプライヤー、エンドユーザー、規制当局など、主要なグリーンコーティング剤産業関係者の代表者を対象に調査を実施しました。その結果、業界全体で持続可能性に向けた動きが進んでおり、回答者の70%以上が、規制要件と環境要因が採用の主な推進要因であると指摘していることが明らかになりました。

推進力という点では、建設および自動車セクターが先行導入の主導的役割を担っており、産業は絶えず変化する基準を満たすため、低VOC、水性、粉末ベースの代替品への積極的な取り組みを進めています。

一方、コストと性能のトレードオフは依然として最大の課題として残っています。回答者の約60%が、特に中小企業(SME)における大規模導入の障壁として初期コストの増加を挙げています。

しかしながら、メンテナンスコストの低減、耐久性の向上、グリーン認証基準の達成といった長期的なメリットは、重要な利点と見なされました。加えて、コストと性能のギャップを埋めるためには、バイオベース樹脂や先進的な硬化技術への研究開発投資が不可欠であると考えられています。

参加者の間では、カスタマイズされたソリューションへの需要が高まる傾向にあることも指摘されました。回答者の50%以上が、特に航空宇宙、電子、医療などの特殊市場において、用途特化型のコーティングが必要であると述べています。

メーカーは、この進化する消費者ニーズに対応するため、付着性、耐紫外線性、抗菌性を強化したコーティングの調合に積極的に注力しています。関係者らはまた、イノベーションを促進するため、原材料サプライヤーや規制当局との連携を含むバリューチェーン全体での協力関係を構想しています。

今後、業界アナリストは、環境配慮型コーティング剤に対する消費者の意識と政府政策がさらに強化されるにつれ、発展途上国からの需要が加速すると予測しています。

回答者の80%以上が、今後5年以内に業界の著しい成長を見込んでいます。持続可能性が購買決定を左右する度合いが高まる中、業界は迅速なイノベーションと環境に優しい代替品への大規模投資の機運が高まっています。

グリーンコーティングに関する政府規制

世界各国の政府は、コーティング剤の環境負荷を低減するため、厳格な規制と認証制度を実施しております。これらの政策は揮発性有機化合物(VOC)の規制、持続可能な製品の促進、エコフレンドリーな基準の達成を中核としております。その結果、メーカーは変化する規制要求を満たすため、低VOC、水性、バイオベース塗料の使用にますます傾倒しております。

国別インサイト

アメリカ合衆国

EPA規制、気候政策、バイオベース樹脂の革新が市場を牽引

アメリカ合衆国では、EPA規制とLEED認証建物の採用拡大を背景に、2025年から2035年にかけて5.4%の年平均成長率(CAGR)が見込まれています。厳しいVOC規制により、建設・自動車分野では水性塗料、粉体塗料、UV硬化塗料の使用が促進されています。

バイデン政権の気候政策や電気自動車製造におけるバイオベース塗料への移行も需要を後押ししています。自己修復性やバイオベース樹脂の革新技術は注目を集めていますが、依然として高コストが障壁となっています。家庭用・商業用途での普及拡大には、費用対効果の高い配合開発に向けた研究開発投資が鍵となるでしょう。

英国

グリーンビルディング規制とVOC制限が業界拡大を促進

英国では、2050年ネットゼロ政策とVOC削減義務化を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.2%の成長が見込まれます。BS EN 13300規格およびREACH規制への対応が低排出コーティング剤への移行を加速させており、BREEAM認証建物の増加とEV生産拡大が産業成長を牽引しています。

しかしながら、ブレグジットに伴う貿易障壁が原材料供給を制約する可能性があります。現在、水性コーティング剤およびバイオベースコーティング剤の消費増加が確認されています。自動車および建設セクターがこの分野での導入を主導する一方、高性能で無毒なコーティング剤の革新により、産業内での採用レベルが大幅に上昇すると予測されます。

フランス

環境ラベル付きコーティング剤と持続可能な建設が需要を牽引

フランスでは、2025年から2035年の期間に年平均成長率(CAGR)5.1%の成長が見込まれております。これは、厳しいVOC規制や建設分野におけるHQE認証の存在も後押ししております。エネルギー転換法には環境ラベル制度が含まれており、これにより家庭用・商業用の低排出コーティング剤の需要が促進されております。

ルノーやエアバスなどの産業リーダーは、EUの持続可能性目標達成に向け、バイオベースおよび水性コーティング剤の採用を進めています。ナノテクノロジーと抗菌コーティングは、医療および輸送分野でより確立されつつあります。しかしながら、高い生産コストが中小企業にとって障壁となっています。それでも、政府のインセンティブと研究開発への投資が長期的な成長をもたらすでしょう。

ドイツ

自動車技術革新とREACH規制対応が産業成長を促進

ドイツ市場は、REACH規制に基づく厳格なVOC規制と産業需要の増加を背景に、2025年から2035年にかけて5.3%の年平均成長率(CAGR)が見込まれます。フォルクスワーゲン、BMW、メルセデス・ベンツが主導する自動車セクターは、EUの炭素削減目標達成に向け、バイオベースのコーティング剤への移行を加速しています。

エコラベルおよびDGNB認証は、インフラプロジェクトにおける持続可能なコーティング剤の概念を促進しています。UV硬化型コーティング剤やスマートコーティング剤への投資は増加傾向にありますが、高い研究開発コストが障壁となっています。建設および産業用途における省エネルギー・低炭素コーティング剤の需要は拡大しており、産業の機会を拡大しています。

イタリア

持続可能な修復と高級家具産業が機会を創出

イタリアでは、エコラベル認証と厳格なVOC排出規制を背景に、2025年から2035年にかけて5%の年平均成長率(CAGR)で拡大が見込まれます。文化財修復分野では、耐久性に優れた環境に優しいコーティング剤の需要が高まっています。高級家具メーカーや自動車メーカーは、持続可能性と美観を両立させるため、バイオテクノロジーを基盤としたソリューションを採用しています。

障壁としては、高い生産コストと消費者の認知不足が挙げられます。政府が支援するエコボーナス制度は家庭用普及に影響を与える可能性があり、一方、高性能コーティング剤の研究開発は建築・産業用途における新たな成長機会をもたらすでしょう。

韓国

厳格なVOC規制とスマートコーティング技術の進展が業界成長を牽引

韓国の産業は、K-REACH規制とソウルの大気浄化政策を背景に、2025年から2035年にかけて5.3%のCAGRで成長が見込まれます。自動車および電子が主要セクターであり、現代自動車やサムスンなどの企業が現在、低VOCかつ高性能なコーティング技術への投資を進めています。

自己洗浄性や防汚性を備えたスマートコーティングは、船舶・航空宇宙産業で注目を集めています。政府支援のグリーンリモデリング事業を通じ、インフラ向けエコフレンドリーコーティングが推進されています。製造コストが高いものの、ナノテクノロジーベースのコーティングや抗菌コーティングは、技術の進化により産業成長を促進すると見込まれます。

日本

技術革新と低VOC規制が成長を加速

日本は、VOCに関する厳格な規制と塗料の先進技術により、2025年から2035年にかけて5.1%のCAGRで成長すると予測されています。JIS K 5663規格や日本エコマーク認証では、様々な産業向けに低VOC水性紫外線硬化コーティング剤が義務付けられています。

このため、自動車や電子などの主要産業は、耐久性と環境配慮性を特に重視し、ナノテクノロジーを基盤としたコーティング剤への投資に注力しています。建設・インフラプロジェクトにおける省エネルギー用途も、日本で推進されているゼロカーボン政策と関連しています。これらのコーティング剤は製造コストが高い面があるため、セルフクリーニング塗料やスマート塗料の研究開発が進められていますが、課題は残されています。

中国

政府政策と産業構造の変化が大規模導入を推進

中国市場は、厳格なVOC規制と急速な工業化を背景に、2025年から2035年にかけて5.6%のCAGRで拡大すると予測されています。GB 18582-2020規制と中国環境ラベル制度が、グリーンコーティング剤の普及を促進しています。主な成長要因は建設部門とEV部門であり、都市の密集化とカーボンニュートラル目標がエコフレンドリーな塗料の消費を加速させています。

さらに、船舶や航空宇宙などの分野では、粉体コーティング剤やバイオベースコーティング剤が採用されています。規制の空白や原材料価格の変動といった課題はあるものの、グラフェン強化コーティング剤の革新が新たな成長機会を創出すると期待されています。

オーストラリア・ニュージーランド

環境認証と再生可能建設トレンドが産業拡大を促進

オーストラリアとニュージーランドでは、厳格な環境法と持続可能な建設プログラムの影響により、2025年から2035年にかけて5.2%の年平均成長率(CAGR)が見込まれています。グリーンスター認証やNPIガイドラインが低VOC塗料の採用を促進しています。建設領域が最大のユーザーであり、バイオベースおよび水性塗料の需要が増加しています。

船舶および自動車産業も、高性能でエコフレンドリーなコーティング剤への移行を急速に進めています。非常に高い生産コストが大きな障壁となっていますが、太陽反射性および防食性コーティング剤への投資が市場に新たな機会を開いています。

マクロ経済的視点

世界のグリーン塗料市場は、環境政策に基づく産業成長や持続可能な製品への消費者シフトといったマクロ経済的要因の影響を受けています。世界各国の政府は、より厳格なVOC排出基準を要請しており、これによりグリーン産業は低VOC、バイオベース、エネルギー効率の高いコーティング剤へと導かれています。これは世界的なネットゼロ指令と合致し、長期的な成長機会を開いています。

グリーン建築用コーティング剤の需要は、インフラ開発と都市化、特にインド、中国、ブラジルをはじめとする新興経済国を中心に牽引されています。また現在、自動車産業の変革(EV関連部品の増加)もグリーンコーティング需要拡大に寄与しています。OEMメーカーが持続可能性目標達成のためエコフレンドリーなコーティングを求める動きが背景にあります。

スマートコーティング、ナノテクノロジー、抗菌性配合技術の開発への期待は、製品性能の向上とコスト削減を促進し、普及を後押しすると見込まれます。しかしながら、最大の懸念事項はインフレ、サプライチェーンの不確実性、生産コストの上昇です。

成長機会と戦略的提言

成長機会

新興地域における拡大

インド、ブラジル、東南アジアにおける急速な工業化がグリーンコーティングの需要を牽引しています。流通ネットワークの強化と現地生産の拡大により、メーカーは建築用および産業用アプリケーションにおける需要増に効率的に対応できます。

スマートコーティングと先進材料

自己修復性、抗菌性、ナノテクノロジーを基盤としたコーティング剤は、航空宇宙、医療、電子分野において将来的な収益成長の巨大な領域を示しています。UV硬化型コーティングや高性能コーティングへの投資を通じて、専門用途における新たな収益源を創出することが可能です。

自動車・EV向けコーティング剤

新興の電気自動車は、軽量でエネルギー効率の高いコーティングの需要を高めています。これらのコーティング剤は、自動車用途における低VOC排出量と耐久性により、人気を集めています。

戦略的提言

地域生産拠点への投資

高成長地域内に現地製造拠点を構築することで、サプライチェーンの混乱を緩和し、輸入原材料への依存度を低減するとともに、コスト効率を向上させることが可能です。

低コスト環境対応コーティングの開発

高コストは依然として障壁となっています。企業は、手頃な価格のバイオベース樹脂、高生産性粉体コーティング剤、水性代替品などを開発し、産業への浸透を図る必要があります。

成長率の高い産業への注力

防食、耐熱、防汚コーティング剤といった産業特化型製品を、船舶、航空宇宙、電子分野に適用することで、自動車・建設業界を超えた追加収益の創出が可能です。

競争環境の見通し

メーカー各社は、省エネルギー建築向け太陽反射コーティング、衛生面向け抗菌コーティング、インフラ向け耐食性仕上げ材への投資を進めています。これらのソリューションは、ライフサイクル排出量と環境毒性に焦点を当てて開発されています。ブランドオーナーやOEMメーカーが企業のESGコミットメントに沿って炭素削減戦略を実施し、より環境に優しい原材料を採用するにつれ、市場拡大は継続すると予想されます。コンプライアンス追跡や配合最適化のためのデジタルツールも、研究開発やサプライチェーンのワークフローで普及しつつあります。

- 2024年6月25日、アクサルタ・コーティング・システムズは、最大70%のバイオ再生可能原料を配合した新製品「バイオコア™」を発表しました。汎用産業用途向けに設計された本製品は、従来型の塗料と同等の耐食性と性能を発揮しながら、環境負荷を大幅に低減します。この発表は、持続可能かつ高性能な塗料技術の開発を推進する同社の取り組みを反映したものです。

- 2024年3月15日、IGLコーティング剤は、環境負荷を最小限に抑えながら長期間の表面保護を実現するバイオベースのグラフェン強化コーティング剤「エココート・アーケイン」を発表いたしました。本製品は高い撥水性、耐傷性、紫外線安定性を備えております。IGL社が継続的に注力する、カーボンフットプリントを低減したエコフレンドリーな高性能コーティング剤開発の一環として開発されました。

企業

- The Sherwin‑Williams Company

- Akzo Nobel N.V.

- PPG Industries, Inc.

- Asian Paints Limited

- Axalta Coating Systems

- IGL Coatings

- Rudolf Hensel GmbH

- Arkema

- Pyrolac

- Seal Coatings

グリーンコーティング剤市場セグメンテーション分析

技術別:

技術別では、放射線硬化型、高固形分型、粉体、水性塗料に分類されます。

用途別:

用途別では、製品仕上げ、包装、木材、高性能、産業用、自動車、建築用に分かれます。

地域別:

地域別では、産業は北米、ラテンアメリカ、西ヨーロッパ、南アジア・太平洋、東アジア、中東、アフリカに区分されます。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(技術別)

- 放射線硬化

- 高固形分

- 粉末

- 水性

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 製品仕上げ

- 包装

- 木材

- 高性能

- 産業

- 自動車

- 建築

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋地域

- 中東アフリカ(MEA)

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- アジア太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国別市場分析

- 市場構造分析

- 競争分析

- シャーウィン・ウィリアムズ社

- 日本ペイントホールディングス株式会社

- ロイヤルDSM N.V.

- 関西ペイント株式会社

- ヨトゥン

- アクゾノーベル N.V.

- BASF SE

- アクサルタ・コーティング・システムズ株式会社

- アジアンペインツ株式会社

- ヘンペルA/S

- PPGインダストリーズ株式会社

- RPMインターナショナル株式会社

- ティッキュリラOyj

- バーガーペインツインド株式会社

- DAW SE

- ベンジャミンムーア社

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場規模(トン)予測(2020年~2035年)

- 表3:技術別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:技術別グローバル市場規模(トン)予測(2020年~2035年)

- 表5:用途別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表6:用途別グローバル市場規模(トン)予測(2020年~2035年)

- 表7:国別北米市場規模(百万米ドル)予測(2020年~2035年)

- 表8:北米市場規模(トン)予測(国別、2020年から2035年)

- 表9:北米市場規模(百万米ドル)予測(技術別、2020年から2035年)

- 表10:北米市場規模(トン)予測(技術別、2020年から2035年)

- 表11:北米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表12:北米市場規模(トン)用途別予測、2020年から2035年

- 表13:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:ラテンアメリカ市場規模(トン)国別予測、2020年から2035年

- 表15:ラテンアメリカ市場規模(百万米ドル)技術別予測、2020年から2035年

- 表16:ラテンアメリカ市場規模(トン)技術別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(トン)用途別予測、2020年から2035年

- 表19:ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:ヨーロッパ市場規模(トン)国別予測、2020年から2035年

- 表21:ヨーロッパ市場規模(百万米ドル)技術別予測、2020年から2035年

- 表22:ヨーロッパ市場規模(トン)技術別予測、2020年から2035年

- 表23:ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表24:ヨーロッパ市場規模(トン)用途別予測、2020年から2035年

- 表25:アジア太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:アジア太平洋地域市場規模(トン)予測(国別、2020年から2035年)

- 表27:アジア太平洋地域市場規模(百万米ドル)予測(技術別、2020年から2035年)

- 表28:アジア太平洋地域市場規模(トン)予測(技術別、2020年から2035年)

- 表29:アジア太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

- 表30:アジア太平洋地域市場規模(トン)用途別予測、2020年から2035年

- 表31:中東アフリカ地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表32:中東アフリカ地域(MEA)市場規模(トン)予測(国別、2020年から2035年)

- 表33:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(技術別、2020年から2035年)

- 表34:中東アフリカ地域(MEA)市場規模(トン)予測(技術別、2020年から2035年)

- 表35:中東アフリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表36:中東アフリカ市場規模(トン)用途別予測、2020年から2035年

図表一覧

- 図1:世界市場規模(百万米ドル)技術別、2025年から2035年

- 図2:用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場規模(トン)分析、2020年から2035年

- 図6:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図8:技術別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図9:技術別グローバル市場規模(トン)分析、2020年から2035年

- 図10:技術別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図11:技術別グローバル市場の前年比成長率(%)予測(2025年~2035年)

- 図12:用途別グローバル市場規模(百万米ドル)分析(2020年~2035年)

- 図13:用途別グローバル市場数量(トン)分析(2020年~2035年)

- 図14:用途別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図15:用途別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図16:技術別グローバル市場魅力度、2025年から2035年

- 図17:用途別グローバル市場魅力度(2025年~2035年)

- 図18:地域別グローバル市場魅力度(2025年~2035年)

- 図19:北米市場規模(百万米ドル)技術別(2025年~2035年)

- 図20:北米市場規模(百万米ドル)-用途別、2025年から2035年

- 図21:北米市場規模(百万米ドル)-国別、2025年から2035年

- 図22:北米市場規模(百万米ドル)-国別分析、2020年から2035年

- 図23:北米市場規模(トン)の国別分析、2020年から2035年

- 図24:北米市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図25:北米市場の年間成長率(%)予測、国別、2025年から2035年

- 図26:北米市場価値(百万米ドル)技術別分析、2020年から2035年

- 図27:北米市場規模(トン)技術別分析、2020年から2035年

- 図28:北米市場価値シェア(%)およびBPS技術別分析、2025年から2035年

- 図29:北米市場 技術別 前年比成長率(%)予測(2025年~2035年)

- 図30:北米市場 用途別 市場規模(百万米ドル)分析(2020年~2035年)

- 図31:北米市場 用途別 市場規模(トン)分析(2020年~2035年)

- 図32:北米市場における用途別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図33:北米市場における用途別前年比成長率(%)予測(2025年から2035年)

- 図34:北米市場における技術別市場魅力度(2025年から2035年)

- 図35:北米市場におけるアプリケーション別魅力度(2025年~2035年)

- 図36:北米市場における国別魅力度(2025年~2035年)

- 図37:ラテンアメリカ市場における技術別市場規模(百万米ドル)(2025年~2035年)

- 図38:ラテンアメリカ市場規模(百万米ドル)-用途別、2025年から2035年

- 図39:ラテンアメリカ市場規模(百万米ドル)-国別、2025年から2035年

- 図40:ラテンアメリカ市場規模(百万米ドル)-国別分析、2020年から2035年

- 図41:ラテンアメリカ市場規模(トン)の国別分析、2020年から2035年

- 図42:ラテンアメリカ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図43:ラテンアメリカ市場の年間成長率(%)予測、国別、2025年から2035年

- 図44:ラテンアメリカ市場規模(百万米ドル)技術別分析、2020年から2035年

- 図45:ラテンアメリカ市場規模(トン)技術別分析、2020年から2035年

- 図46:ラテンアメリカ市場価値シェア(%)およびBPS分析(ベースポイント)、技術別、2025年から2035年

- 図47:ラテンアメリカ市場 技術別 前年比成長率(%)予測(2025年~2035年)

- 図48:ラテンアメリカ市場 用途別 市場規模(百万米ドル)分析(2020年~2035年)

- 図49:ラテンアメリカ市場 用途別 市場規模(トン)分析(2020年~2035年)

- 図50:ラテンアメリカ市場における用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図51:ラテンアメリカ市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図52:ラテンアメリカ市場における技術別市場魅力度(2025年~2035年)

- 図53:ラテンアメリカ市場の魅力度(用途別、2025年から2035年)

- 図54:ラテンアメリカ市場の魅力度(国別、2025年から2035年)

- 図55:ヨーロッパ市場規模(百万米ドル、技術別、2025年から2035年)

- 図56:ヨーロッパ市場規模(百万米ドル)-用途別、2025年から2035年

- 図57:ヨーロッパ市場規模(百万米ドル)-国別、2025年から2035年

- 図58:ヨーロッパ市場規模(百万米ドル)-国別分析、2020年から2035年

- 図59:ヨーロッパ市場規模(トン)の国別分析、2020年から2035年

- 図60:ヨーロッパ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図61:ヨーロッパ市場の年間成長率(%)予測、国別、2025年から2035年

- 図62:ヨーロッパ市場価値(百万米ドル)技術別分析、2020年から2035年

- 図63:ヨーロッパ市場規模(トン)技術別分析、2020年から2035年

- 図64:ヨーロッパ市場価値シェア(%)およびBPS技術別分析、2025年から2035年

- 図65:ヨーロッパ市場 技術別 前年比成長率(%)予測(2025年~2035年)

- 図66:ヨーロッパ市場 用途別 市場規模(百万米ドル)分析(2020年~2035年)

- 図67:ヨーロッパ市場 用途別 市場規模(トン)分析(2020年~2035年)

- 図68:ヨーロッパ市場における用途別価値シェア(%)およびBPS分析、2025年から2035年

- 図69:ヨーロッパ市場における用途別前年比成長率(%)予測、2025年から2035年

- 図70:ヨーロッパ市場における技術別魅力度、2025年から2035年

- 図71:ヨーロッパ市場の魅力度(用途別、2025年から2035年)

- 図72:ヨーロッパ市場の魅力度(国別、2025年から2035年)

- 図73:アジア太平洋市場規模(百万米ドル、技術、2025年から2035年)

- 図74:アジア太平洋地域における用途別市場規模(百万米ドル)、2025年から2035年

- 図75:アジア太平洋地域における国別市場規模(百万米ドル)、2025年から2035年

- 図76:アジア太平洋地域における国別市場規模(百万米ドル)分析、2020年から2035年

- 図77:アジア太平洋地域市場規模(トン)の国別分析、2020年から2035年

- 図78:アジア太平洋地域市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図79:アジア太平洋地域市場の前年比成長率(%)予測、国別、2025年から2035年

- 図80:アジア太平洋市場価値(百万米ドル)技術別分析、2020年から2035年

- 図81:アジア太平洋市場量(トン)技術別分析、2020年から2035年

- 図82:アジア太平洋市場価値シェア(%)およびBPS技術別分析、2025年から2035年

- 図83:アジア太平洋市場 技術前年比成長率(%)予測(2025年~2035年)

- 図84:アジア太平洋市場 用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図85:アジア太平洋市場 用途別市場規模(トン)分析(2020年~2035年)

- 図86:アジア太平洋市場におけるアプリケーション別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図87:アジア太平洋市場におけるアプリケーション別前年比成長率(%)予測(2025年~2035年)

- 図88:アジア太平洋市場における技術別市場魅力度(2025年~2035年)

- 図89:アジア太平洋地域市場の魅力度(用途別、2025年から2035年)

- 図90:アジア太平洋地域市場の魅力度(国別、2025年から2035年)

- 図91:中東アフリカ地域市場規模(百万米ドル、技術別、2025年から2035年)

- 図92:中東アフリカ地域における用途別市場規模(百万米ドル)、2025年から2035年

- 図93:中東アフリカ地域における国別市場規模(百万米ドル)、2025年から2035年

- 図94:中東アフリカ地域における国別市場規模(百万米ドル)分析、2020年から2035年

- 図95:中東アフリカ市場規模(トン)の国別分析、2020年から2035年

- 図96:中東アフリカ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図97:中東アフリカ市場の年率成長率(%)予測、国別、2025年から2035年

- 図98:中東アフリカ市場価値(百万米ドル)技術別分析、2020年から2035年

- 図99:中東アフリカ市場規模(トン)技術別分析、2020年から2035年

- 図100:中東アフリカ市場価値シェア(%)およびBPS技術別分析、2025年から2035年

- 図101:中東アフリカ市場 技術別 前年比成長率(%)予測(2025年~2035年)

- 図102:中東アフリカ市場 用途別 市場規模(百万米ドル)分析(2020年~2035年)

- 図103:中東アフリカ市場 用途別 市場規模(トン)分析(2020年~2035年)

- 図104:用途別中東アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図105:用途別中東アフリカ市場の前年比成長率(%)予測、2025年から2035年

- 図106:技術別中東アフリカ市場の魅力度、2025年から2035年

- 図107:用途別中東アフリカ市場の魅力度(2025年~2035年)

- 図108:国別中東アフリカ市場の魅力度(2025年~2035年)