❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

医療契約研究機関(CRO)市場規模、シェア、および2025年から2035年までの予測見通し

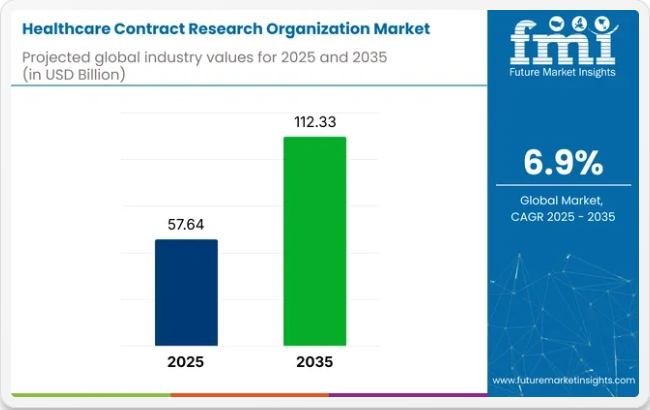

医療契約研究機関(CRO)市場は、予測期間中に6.9%のCAGR(年平均成長率)を示し、2025年の576億4,000万米ドルから2035年までに1,123億3,000万米ドルへ成長すると予測されています。製薬、バイオ医薬品、医療機器企業は、運用コスト削減、市場投入期間の短縮、規制要件への対応を目的として、CROへのサービス委託を増加させています。

高品質なデータ管理、リスクベースモニタリング、グローバル患者リクルートメントの必要性が高まる中、CROは能力の多様化を迫られている。AIの統合、分散型試験、eClinicalプラットフォームの導入が標準化しつつある。IQVIA、Labcorp Drug Development、Parexelなどの主要プロバイダーは、多国間試験プロトコルを支援するため、臨床モニタリングおよび規制コンサルティングサービスを拡大している。

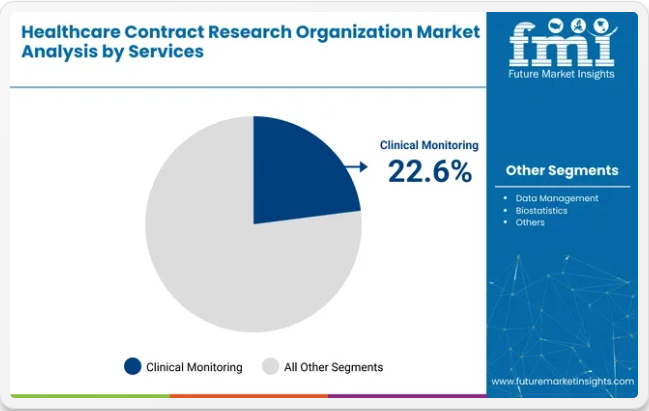

サービス別では、プロトコル遵守と有害事象追跡の需要に牽引され、臨床モニタリングが22.6%で最大のシェアを占める。エンドユーザー別では、製薬・バイオ医薬品企業が66.5%のシェアで支配的であり、医薬品スポンサーが後期臨床試験や市販後調査において外部パートナーへの依存度を高めている。

アジア太平洋地域では、特にインドと中国において、規制環境の優位性、熟練した労働力、国内医薬品開発の拡大により急速な成長が見られる。北米は成熟市場であり、大規模なイノベーションハブと先進的なデータインフラの恩恵を受けている。医薬品パイプラインの複雑化が進む中、CROはより迅速で安全、かつグローバルなコンプライアンスを満たす研究実施を確保する上で中心的な役割を果たすと期待されている。

世界の医療契約研究機関(CRO)市場は新興地域への注力を加速しており、インドは臨床試験の主要拠点として台頭している。多国籍CROはコスト効率の良い地域で事業拡大を進め、試験費用の最適化と多様な患者集団へのアクセスを実現している。

特にインドは、複雑な試験を支える有利な規制改革、熟練した労働力、成長するインフラを提供している。これにより、品質やスケジュールを損なうことなく試験効率を高めたい主要業界プレイヤーが惹きつけられている。

この動向について、パレクセルのインド事業責任者サンジェイ・ヴィアス氏は「インドにおける失敗のコストは世界の他の地域よりはるかに低い」と述べ、同国のグローバル研究における戦略的優位性を強調した。製薬・バイオテック企業がエンドツーエンドソリューションをCROに求める中、コスト最適化と地理的拡大は今後数年間の市場競争力と成長の核心的推進力であり続ける。

主要投資分野別医療CRO市場分析

臨床試験の複雑化と分散型モデルの導入により、医療CRO市場では臨床モニタリングサービスへの投資が活発化している。製薬・バイオ医薬品企業は最大のエンドユーザーとして、研究開発プロセスの効率化、医薬品開発の加速、多段階試験やグローバル研究プログラムにおける規制順守を確保するため、幅広いサービスを外部委託している。

2025年、臨床モニタリングがサービスセグメントを牽引

臨床モニタリングは2025年、グローバルCRO市場の22.6%を占めると予測される。複数施設・多国籍試験におけるプロトコル遵守、安全性報告、データ完全性の確保に不可欠であり続ける。試験の複雑化とグローバル化が進む中、スポンサーはリスクベースモニタリング戦略の管理、ソース文書検証、有害事象追跡をCROに依存する傾向が強まっている。

パレクセル、ラボコープ、ICON plcなどの企業は、対面サイト訪問と遠隔デジタルモニタリングツールを組み合わせたハイブリッドモニタリングモデルに投資している。分散型・仮想試験への移行は、地域を問わず迅速に展開可能な柔軟な技術支援型臨床監視サービスの需要をさらに加速させている。

2025年のエンドユーザー市場を製薬・バイオ製薬企業が主導

2025年には製薬・バイオ製薬企業が市場総収益の66.5%を占め、最大のエンドユーザーグループとなる見込みです。これらの企業はコスト効率の向上と内部業務負荷の軽減を目的に、臨床試験、規制対応、承認後調査の外部委託を拡大しています。

複雑な生物学的製剤、バイオシミラー、個別化治療の台頭により、専門的なCRO支援への需要が増大している。ファイザー、ノバルティス、ロシュなどの主要スポンサーは、IQVIA、Syneos Health、MedpaceなどのCROと緊密に連携し、試験期間の短縮とグローバル規制への準拠を確保している。特に第III相および第IV相試験では、長期的な戦略的パートナーシップや優先提供者モデルが一般的となっている。

医療CRO市場の主要動向

スポンサーが柔軟で費用対効果の高い試験ソリューションを求める中、医療CRO市場は拡大している。アウトソーシングはイノベーションの加速を可能にする一方、規制監視の強化、試験の複雑化、データ需要の増加が継続的な課題となっている。臨床CROは、競争が激しくグローバル化した研究環境において、スピード、コンプライアンス、拡張性のバランスを取る必要がある。

臨床試験の複雑化がアウトソーシング需要を牽引

臨床試験の複雑化に伴い、製薬・バイオテクノロジー企業はプロトコル設計、患者募集、規制当局承認の対応をCROに依存する傾向が強まっている。コスト上昇、グローバル試験範囲の拡大、実世界データの需要増が、スポンサーに試験全段階における主要業務の外部委託を促している。

精密医療、遺伝子治療、希少疾患を対象とした試験には高度な専門性に基づく調整が必要であり、CROはこれを効率的に提供できる。IQVIA、ICON、Charles Riverなどの企業は、AIと分散型試験プラットフォームを活用して被験者登録とコンプライアンスを最適化している。さらに、規制プロセスのグローバルな調和により、CROは国境を越えたサービス拡大が可能となった。この動向は、世界中のCROと医薬品スポンサー間の長期的な戦略的提携を加速させている。

規制上の課題とデータ品質リスクが成長を抑制

需要増加にもかかわらず、CRO業界は特に越境試験において、進化する規制要件からの圧力に直面している。複数国にわたる一貫したデータ品質、インフォームドコンセント、患者安全の確保は、運用上および法的な複雑さを伴う。FDA、EMAなどの機関による頻繁な規制更新は、CROにコンプライアンス基盤への多額の投資を要求する。

さらに、欧州のGDPRや米国のHIPAAなどデータプライバシー法の差異が契約交渉期間とコストを増加させている。プロトコル実行におけるスポンサーとCROの認識のズレも、高額な遅延や試験失敗を招きうる。特に中小CROは拡張性と技術導入に苦慮しており、グローバル展開とデジタル適応力を求める市場での競争力を制限している。

医療CROサービス拡大・縮小・規制強化の主要国分析

国レベルでの成長は、試験の分散化、生物学的製剤開発、地域規制支援によって牽引されている。米国がイノベーションとアウトソーシング予算で主導する一方、中国とインドは人材確保、コスト優位性、治療領域横断的な臨床試験件数の増加により急速な拡大を遂げている。

米国は分散型試験の専門性とイノベーション支援で主導

米国は、強固な製薬エコシステム、先進的なデータインフラ、分散型臨床試験の早期導入に支えられ、医療CRO市場を支配し続けている。後期段階試験のアウトソーシング増加と実世界エビデンス創出を原動力に、2025年から2035年にかけて米国市場は年平均成長率(CAGR)5.9%で拡大すると予測される。

ファイザー、アッヴィ、メルクなどの主要スポンサーは、大規模な業務運営と規制上の複雑性を管理するため、IQVIA、Syneos Health、Labcorp Drug DevelopmentといったCROに依存している。FDAによるデジタル試験と適応型デザインの継続的な支援は、試験効率、患者多様性、治療精度におけるイノベーションをリードする米国拠点CROに新たな機会を創出している。

英国、規制の柔軟性で試験アウトソーシングを促進

英国は規制改革、デジタル試験インフラ、ライフサイエンス投資に注力し、CRO市場を強化している。2025年から2035年にかけて年平均成長率(CAGR)6.3%の拡大が見込まれる英国市場は、MHRA(医薬品・医療製品規制庁)の柔軟性と臨床研究の迅速承認の恩恵を受けている。「英国臨床研究復興計画」などのブレグジット後の施策により、試験スケジュールが合理化され、NHS(国民保健サービス)、CRO、グローバルスポンサー間の連携が促進されている。

ICONやParexelなどの企業は、腫瘍学、中枢神経系(CNS)、希少疾患試験の需要に対応するため、英国での事業拡大を進めている。分散型研究モデルと遠隔患者モニタリングへの同国の取り組みも、在宅型臨床試験支援サービスの成長を後押ししている。

政府支援によるイノベーションで加速する中国のCRO成長

中国のCRO市場は強い勢いを示しており、2025年から2035年にかけて年平均成長率(CAGR)8.1%で成長すると予測され、主要国の中で最速の伸び率となる。この拡大は、国内医薬品開発に対する政府支援、NMPA改革による規制プロセスの合理化、そして試験参加者募集のための膨大な患者プールによって推進されている。

Wuxi AppTec、Tigermed、JOINN LaboratoriesなどのCROは、国内外のスポンサーのニーズに応えるため、臨床業務と前臨床能力を急速に拡大している。グローバルな第III相試験や生物製剤製造への参加増加が、中国をグローバルCROハブへと変貌させている。強化されたAIインフラ、拡大する研究者ネットワーク、臨床試験の調和化努力が、グローバルアウトソーシングにおける中国の台頭をさらに後押ししている。

インドはコスト効率とデジタル導入で試験アウトソーシングを拡大

インドは低コストな試験実施、英語対応可能な医療人材、有利な政府政策により主要CRO拠点となりつつある。試験の分散化、バイオシミラー開発、市販後調査サービスに牽引され、2025年から2035年にかけて年平均成長率(CAGR)7.8%での市場拡大が見込まれる。Syngene、GVK BIO、Cliantha ResearchなどのCROは、サイトネットワークの拡大と規制テックプラットフォームへの投資を進めている。

アユシュマン・バーラト・デジタル・ミッションによりリアルタイム臨床データ収集が可能となり、CDSCOの規制改革により開始までのタイムラインが短縮されている。インドは腫瘍学、糖尿病、心血管研究における強固な臨床基盤を有しており、長期的な提携を求める米国およびEU拠点の製薬企業にとって好ましいパートナーとなっている。

韓国は精密医療試験と地域臨床リーダーシップを優先

韓国は腫瘍学、希少疾患、精密医療試験への重点投資によりCRO市場を強化。2025年から2035年にかけて年平均成長率6.8%が見込まれ、リアルタイムデータ収集、AIを活用したモニタリング、病院とCROの連携ネットワークに投資を進めている。ロッテバイオロジクスやドリームCISなどソウル拠点の企業は、東アジア全域で試験支援サービスを拡大している。

米国FDAやEMAとの強力な規制整合性が、効率的な東アジア試験調整を求める国際的なスポンサーを惹きつけている。韓国政府は医療イノベーションゾーンにおける試験インフラに資金を提供し、複雑で迅速な臨床プログラムに対応するデジタル先進的で地域的に影響力のあるCRO市場としての地位を強化している。

主要医療CROサプライヤー

IQVIA – 15%

CRO業界は、広範な試験インフラとフルサービス能力を有するグローバル企業が主導している。IQVIA、Labcorp Drug Development、ICON plcなどのティア1企業は、優先プロバイダーモデルのもと、全試験フェーズにわたるエンドツーエンドサービスを提供することで市場をリードしている。

Tier 2企業(Parexel、Charles River、Syneos Healthなど)は腫瘍学や中枢神経系(CNS)などの治療領域に特化し、強力な規制コンサルティングと患者募集プラットフォームを有している。Tier 3の地域CRO(Wuxi AppTec、Medpace、GVK BIOなど)は、コスト効率の高い臨床サービスで現地市場に対応している。規制の複雑さ、技術導入、データ品質・拡張性・越境実行に対するクライアントの期待などから参入障壁は高い。

最近の業界ニュース

2025年1月、ICON plcはAI搭載臨床試験プラットフォームを拡張し、効率性と患者募集を強化した。スティーブ・カトラーCEOは「当業界はAI革命と並行する生物医学科学革命の交差点に位置し、急速な進化を続けている」と述べた。2024年3月、パレクセルはインドでの事業強化計画を発表。5年以内に2,000名以上のスタッフを追加し、初期段階の臨床試験を支援する方針。一方、ウーシー・アプテックは2024年第4四半期に前年比6.9%の収益増加を報告し、規制対応・試験サービスに対する顧客需要の高まりに対応するため、グローバルな生産能力拡大を約束した。

医療契約研究機関(CRO)市場企業

- QVIA

- LabCorp

- Charles River Laboratories

- WuXiAppTec

- Syneos Health

- Parexel International

- PPD

- ICON Plc

- Medpace Holdings

- SGS

- PSI CRO AG

- Axcent Advanced Analytics

- BIO Agile Therapeutics

- Firma Clinical Research

- Acculab Life Sciences

市場調査における主要セグメント

サービス別:

データ管理、臨床供給管理/プロジェクト管理、メディカルライティング、臨床モニタリング、患者・施設リクルートメント、バイオ統計学、規制・メディカルアフェアーズ、治験責任医師への報酬、テクノロジー、検査、品質管理、その他。

タイプ別:

非臨床、臨床、第I相試験サービス、第II相試験サービス、第III相試験サービス、第IV相試験サービス、創薬、標的検証、リード化合物同定、リード化合物最適化。

用途別:

腫瘍学、心血管、自己免疫/炎症、中枢神経系(CNS)、皮膚科、感染症、糖尿病、疼痛、その他。

最終用途別:

製薬・バイオ医薬品企業、医療機器企業、その他。

地域別:

北米、ラテンアメリカ、欧州、アジア太平洋、中東・アフリカ。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- グローバル医療契約研究機関(CRO)市場分析 2020-2024年および予測 2025-2035年

- グローバル医療CRO市場価格分析 2020-2024年および予測 2025-2035年

- グローバル市場分析 2020-2024年および予測 2025-2035年、サービス別

- データ管理

- 臨床供給管理/プロジェクト管理

- メディカルライティング

- 臨床モニタリング

- 患者・施設リクルート

- バイオ統計学

- 規制・メディカルアフェアーズ

- 治験責任医師への支払い

- 技術

- 実験室

- 品質管理

- その他

- グローバル市場分析 2020-2024 および予測 2025-2035、種類別

- 前臨床

- 臨床

- 第I相試験サービス

- 第II相試験サービス

- 第III相試験サービス

- 第IV相試験サービス

- 創薬

- ターゲット検証

- リード化合物同定

- リード化合物最適化

- 用途別グローバル市場分析 2020-2024 および予測 2025-2035

- 腫瘍内科

- 心血管

- 自己免疫/炎症

- 中枢神経系(CNS)

- 皮膚科

- 感染症

- 糖尿病

- 疼痛

- その他

- グローバル市場分析 2020-2024年および予測 2025-2035年、最終用途別

- 製薬・バイオ医薬品企業

- 医療機器企業

- その他

- グローバル市場分析 2020-2024年および予測 2025-2035年、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 北米市場分析 2020-2024年および予測 2025-2035年、国別

- 中南米市場分析 2020-2024年および予測 2025-2035年、国別

- 西ヨーロッパ市場分析 2020-2024年および予測 2025-2035年、国別

- 東ヨーロッパ市場分析 2020-2024年および予測 2025-2035年、国別

- 東アジア市場分析 2020-2024年および予測 2025-2035年、国別

- 南アジア・太平洋市場分析 2020-2024年および予測 2025-2035年、国別

- 中東・アフリカ市場分析 2020-2024年および予測 2025-2035年、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

- QVIA

- LabCorp

- Charles River Laboratories

- WuXiAppTec

- Syneos Health

- Parexel International

- PPD

- ICON Plc

- Medpace Holdings

- SGS

- PSI CRO AG

- Axcent 高度分析

- BIO Agile Therapeutics

- Firma Clinical Research

- Acculab Life Sciences

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表2:地域別グローバル市場規模(百万サービス)予測、2020-2035年

- 表3:サービス別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表4:サービス別グローバル市場規模(百万サービス)予測、2020-2035年

- 表5:種類別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表6:種類別グローバルサービス量(百万サービス)予測、2020-2035年

- 表7:用途別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表8:用途別グローバル市場規模(百万サービス)予測、2020-2035年

- 表9:最終用途別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表10:最終用途別グローバル市場規模(百万サービス)予測、2020-2035年

- 表11:北米市場規模(10億米ドル)予測(国別、2020-2035年)

- 表12:北米市場規模(百万サービス)予測(国別、2020-2035年)

- 表13:北米市場規模(10億米ドル)予測(サービス別、2020-2035年)

- 表14:北米市場規模(百万サービス)種類別予測、2020-2035年

- 表15:北米市場規模(10億米ドル)種類別予測、2020-2035年

- 表16:北米市場規模(百万サービス)種類別予測、2020-2035年

- 表17:北米市場規模(10億米ドル)用途別予測、2020-2035年

- 表18:北米市場規模(百万サービス)用途別予測、2020-2035年

- 表19:北米市場規模(10億米ドル)最終用途別予測、2020-2035年

- 表20:北米市場規模(百万サービス)用途別予測、2020-2035年

- 表21:中南米市場規模(10億米ドル)国別予測、2020-2035年

- 表22:中南米市場規模(百万サービス)国別予測、2020-2035年

- 表23:中南米市場規模(10億米ドル)サービス別予測、2020-2035年

- 表24:中南米市場規模(百万サービス)サービス別予測、2020-2035年

- 表25:中南米市場規模(10億米ドル)種類別予測、2020-2035年

- 表26:中南米市場規模 (百万サービス) 種類別予測、2020-2035年

- 表27:中南米市場規模(10億米ドル)用途別予測、2020-2035年

- 表28:中南米市場規模(百万サービス)用途別予測、2020-2035年

- 表29:中南米市場規模(10億米ドル)最終用途別予測、2020-2035年

- 表30:中南米市場規模(百万サービス)用途別予測、2020-2035年

- 表31:西ヨーロッパ市場規模(10億米ドル)国別予測、2020-2035年

- 表32:西ヨーロッパ市場規模(百万サービス)国別予測、2020-2035年

- 表33:西ヨーロッパ市場規模(10億米ドル)サービス別予測、2020-2035年

- 表34:西ヨーロッパ市場規模(百万サービス)サービス別予測、2020-2035年

- 表35:西ヨーロッパ市場規模(10億米ドル)予測(種類別、2020-2035年)

- 表36:西ヨーロッパ市場規模(百万サービス)予測(種類別、2020-2035年)

- 表37:西ヨーロッパ市場規模(10億米ドル)予測(用途別、2020-2035年)

- 表38:西ヨーロッパ市場規模(百万サービス)用途別予測、2020-2035年

- 表39:西ヨーロッパ市場規模(10億米ドル)最終用途別予測、2020-2035年

- 表40:西ヨーロッパ市場規模(百万サービス)最終用途別予測、2020-2035年

- 表41:東ヨーロッパ市場規模(10億米ドル)国別予測、2020-2035年

- 表42:東ヨーロッパ市場規模(百万サービス)国別予測、2020-2035年

- 表43:東ヨーロッパ市場規模(10億米ドル)サービス別予測、2020-2035年

- 表44:東ヨーロッパ市場規模(百万サービス)種類別予測、2020-2035年

- 表45:東ヨーロッパ市場規模(10億米ドル)種類別予測、2020-2035年

- 表46:東ヨーロッパ市場規模(百万サービス)種類別予測、2020-2035年

- 表47:東ヨーロッパ市場規模(10億米ドル)用途別予測、2020-2035年

- 表48:東ヨーロッパ市場規模(百万サービス)用途別予測、2020-2035年

- 表49:東ヨーロッパ市場規模(10億米ドル)最終用途別予測、2020-2035年

- 表50:東ヨーロッパ市場規模(百万サービス)用途別予測、2020-2035年

- 表51:東アジア市場規模(10億米ドル)国別予測、2020-2035年

- 表52:東アジア市場規模(百万サービス)国別予測、2020-2035年

- 表53:東アジア市場規模(10億米ドル)種類別予測、2020-2035年

- 表54:東アジア市場規模(百万サービス)種類別予測、2020-2035年

- 表55:東アジア市場規模(10億米ドル)種類別予測、2020-2035年

- 表56:東アジア市場規模(百万サービス)予測(種類別、2020-2035年)

- 表57:東アジア市場規模(10億米ドル)予測(用途別、2020-2035年)

- 表58:東アジア市場規模(百万サービス)予測(用途別、2020-2035年)

- 表59:東アジア市場規模(10億米ドル)エンドユース別予測、2020-2035年

- 表60:東アジア市場規模(百万サービス)エンドユース別予測、2020-2035年

- 表61:南アジア・太平洋市場規模(10億米ドル)国別予測、2020-2035年

- 表62:南アジア・太平洋地域市場規模(百万サービス)国別予測、2020-2035年

- 表63:南アジア・太平洋地域市場規模(10億米ドル)サービス別予測、2020-2035年

- 表64:南アジア・太平洋地域市場規模(百万サービス)サービス別予測、2020-2035年

- 表65:南アジア・太平洋地域市場規模(10億米ドル)種類別予測、2020-2035年

- 表66:南アジア・太平洋地域市場規模(百万サービス)種類別予測、2020-2035年

- 表67:南アジア・太平洋地域市場規模(10億米ドル)用途別予測、2020-2035年

- 表68:南アジア・太平洋地域市場規模(百万サービス)用途別予測、2020-2035年

- 表69:南アジア・太平洋地域市場規模(10億米ドル)最終用途別予測、2020-2035年

- 表70:南アジア・太平洋地域市場規模(百万サービス)最終用途別予測、2020-2035年

- 表71:中東・アフリカ市場規模(10億米ドル)国別予測、2020-2035年

- 表72:中東・アフリカ市場規模(百万サービス)国別予測、2020-2035年

- 表73:中東・アフリカ市場規模(10億米ドル)サービス別予測、2020-2035年

- 表74:中東・アフリカ市場規模(百万サービス)種類別予測、2020-2035年

- 表75:中東・アフリカ市場規模(10億米ドル)種類別予測、2020-2035年

- 表76:中東・アフリカ市場規模(百万サービス)種類別予測、2020-2035年

- 表77:中東・アフリカ市場規模(億米ドル)用途別予測、2020-2035年

- 表78:中東・アフリカ市場規模(百万サービス)用途別予測、2020-2035年

- 表79:中東・アフリカ市場規模(10億米ドル)エンドユース別予測、2020-2035年

- 表80:中東・アフリカ市場規模(百万サービス)エンドユース別予測、2020-2035年

図表一覧

- 図1:世界市場規模(百万サービス)予測、2020-2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測 2020-2035

- 図4:サービス別世界市場シェア及びBPS分析 2025年及び2035年

- 図5:サービス別世界市場前年比成長過程比較 2025-2035

- 図6:サービス別グローバル市場魅力度分析

- 図7:種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:種類別グローバル市場前年比成長過程比較(2025-2035年)

- 図9:種類別グローバル市場魅力度分析

- 図10:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:用途別グローバル市場前年比成長過程比較(2025-2035年)

- 図12:用途別グローバル市場魅力度分析

- 図13:最終用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:最終用途別グローバル市場前年比成長過程比較(2025-2035年)

- 図15:用途別グローバル市場魅力度分析

- 図16:地域別グローバル市場価値(10億米ドル)シェア及びBPS分析、2025年及び2035年

- 図17:地域別グローバル市場前年比成長過程比較、2025-2035年

- 図18:地域別グローバル市場魅力度分析

- 図19:北米市場における増分機会(2025-2035年)

- 図20:中南米市場における増分機会(2025-2035年)

- 図21:西ヨーロッパ市場における増分機会(2025-2035年)

- 図22:東ヨーロッパ市場における増分機会(2025-2035年)

- 図23:東アジア市場における増分ドル機会、2025-2035年

- 図24:南アジア・太平洋市場における増分ドル機会、2025-2035年

- 図25:中東・アフリカ市場における増分ドル機会、2025-2035年

- 図26:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図27:北米市場におけるサービス別価値シェアとBPS分析、2025年および2035年

- 図28:北米市場におけるサービス別前年比成長過程比較、2025-2035年

- 図29:サービス種類別 北米市場魅力度分析

- 図30:種類別 北米市場価値シェアとBPS分析、2025年と2035年

- 図31:種類別 北米市場前年比成長過程比較、2025-2035年

- 図32:北米市場における種類別魅力度分析

- 図33:北米市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図34:北米市場における用途別前年比成長過程比較(2025-2035年)

- 図35:用途別 北米市場魅力度分析

- 図36:最終用途別 北米市場価値シェア及びBPS分析(2025年及び2035年)

- 図37:最終用途別 北米市場前年比成長過程比較(2025-2035年)

- 図38:最終用途別 北米市場魅力度分析

- 図39:中南米市場 国別価値シェアおよびBPS分析(2025年および2035年)

- 図40:中南米市場 サービス別価値シェアおよびBPS分析(2025年および2035年)

- 図41:中南米市場 サービス別前年比成長過程比較(2025-2035年)

- 図42:サービス別中南米市場魅力度分析

- 図43:種類別中南米市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:種類別中南米市場前年比成長過程比較(2025-2035年)

- 図45:中南米市場における種類別魅力度分析

- 図46:中南米市場における用途別価値シェアとBPS分析(2025年と2035年)

- 図47:中南米市場における用途別前年比成長過程比較(2025-2035年)

- 図48:中南米市場における用途別魅力度分析

- 図49:中南米市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図50:中南米市場における最終用途別前年比成長過程比較(2025-2035年)

- 図51:中南米市場における最終用途別市場魅力度分析

- 図52:西ヨーロッパ市場 国別価値シェアおよびBPS分析(2025年および2035年)

- 図53:西ヨーロッパ市場 サービス別価値シェアおよびBPS分析(2025年および2035年)

- 図54:西ヨーロッパ市場 サービス別前年比成長過程比較(2025-2035年)

- 図55:西ヨーロッパ市場における種類別魅力度分析

- 図56:西ヨーロッパ市場におけるタイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図57:西ヨーロッパ市場における種類別前年比成長過程比較(2025-2035年)

- 図58:西ヨーロッパ市場における種類別魅力度分析

- 図59:西ヨーロッパ市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図60:西ヨーロッパ市場における用途別前年比成長過程比較(2025-2035年)

- 図61:用途別 西ヨーロッパ市場魅力度分析

- 図62:最終用途別 西ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:最終用途別 西ヨーロッパ市場前年比成長過程比較(2025-2035年)

- 図64:最終用途別 西ヨーロッパ市場魅力度分析

- 図65:東ヨーロッパ市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図66:東ヨーロッパ市場のサービス別価値シェアおよびBPS分析、2025年および2035年

- 図67:東ヨーロッパ市場のサービス別の前年比成長過程比較、2025-2035年

- 図68:東ヨーロッパ市場におけるサービス種類別市場魅力度分析

- 図69:東ヨーロッパ市場におけるタイプ種類別市場価値シェアとBPS分析(2025年および2035年)

- 図70:東ヨーロッパ市場におけるタイプ種類別前年比成長過程比較(2025-2035年)

- 図71:東ヨーロッパ市場における種類別魅力度分析

- 図72:東ヨーロッパ市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図73:東ヨーロッパ市場における用途別前年比成長過程比較(2025-2035年)

- 図74:東ヨーロッパ市場における用途別魅力度分析

- 図75:東ヨーロッパ市場における最終用途別価値シェアとBPS分析(2025年および2035年)

- 図76:東ヨーロッパ市場における最終用途別前年比成長過程比較(2025-2035年)

- 図77:東ヨーロッパ市場における最終用途別魅力度分析

- 図78:東アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図79:東アジア市場におけるサービス別価値シェアおよびBPS分析(2025年および2035年)

- 図80:東アジア市場におけるサービス別前年比成長過程比較(2025-2035年)

- 図81:東アジア市場におけるサービス別魅力度分析

- 図82:東アジア市場における種類別価値シェアおよびBPS分析(2025年および2035年)

- 図83:東アジア市場における種類別前年比成長過程比較(2025-2035年)

- 図84:東アジア市場における種類別魅力度分析

- 図85:東アジア市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図86:東アジア市場における用途別前年比成長過程比較(2025-2035年)

- 図87:東アジア市場における用途別魅力度分析

- 図88:東アジア市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図89:東アジア市場における最終用途別前年比成長過程比較(2025-2035年)

- 図90:東アジア市場における最終用途別魅力度分析

- 図91:南アジア・太平洋市場の国別市場価値シェアおよびBPS分析、2025年および2035年

- 図92:南アジア・太平洋市場のサービス別市場価値シェアおよびBPS分析、2025年および2035年

- 図93:南アジア・太平洋市場のサービス別前年比成長過程比較、2025-2035年

- 図94:南アジア・太平洋市場におけるサービス種類別市場魅力度分析

- 図95:南アジア・太平洋市場におけるタイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図96:南アジア・太平洋市場におけるタイプ種類別前年比成長過程比較(2025-2035年)

- 図97:南アジア・太平洋市場における種類別魅力度分析

- 図98:南アジア・太平洋市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図99:南アジア・太平洋市場における用途別前年比成長過程比較(2025-2035年)

- 図100:南アジア・太平洋市場における用途別魅力度分析

- 図101:南アジア・太平洋市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図102:南アジア・太平洋市場における最終用途別前年比成長過程比較(2025-2035年)

- 図103:南アジア・太平洋市場における最終用途別市場魅力度分析

- 図104:中東・アフリカ市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図105:中東・アフリカ市場:サービス別市場価値シェアおよびBPS分析(2025年および2035年)

- 図106:中東・アフリカ市場:サービス別前年比成長過程比較(2025-2035年)

- 図107:中東・アフリカ市場におけるサービス種類別魅力度分析

- 図108:中東・アフリカ市場におけるタイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図109:中東・アフリカ市場におけるタイプ種類別前年比成長過程比較(2025-2035年)

- 図110:中東・アフリカ市場における種類別魅力度分析

- 図111:中東・アフリカ市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図112:中東・アフリカ市場における用途別前年比成長過程比較(2025-2035年)

- 図113:中東・アフリカ市場における用途別魅力度分析

- 図114:中東・アフリカ市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図115:中東・アフリカ市場における最終用途別前年比成長過程比較(2025-2035年)

- 図116:中東・アフリカ市場における最終用途別市場魅力度分析

- 図117:グローバル市場 – ティア構造分析

- 図118:グローバル市場 – 企業シェア分析