❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

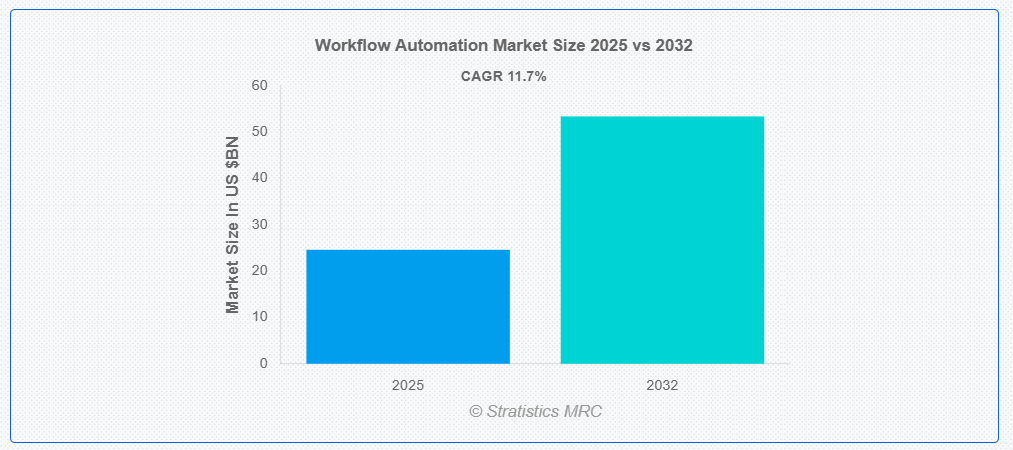

ストラティスティクスMRCによると、世界のワークフロー自動化市場は2025年に246億ドル規模となり、予測期間中に年平均成長率(CAGR)11.7%で成長し、2032年までに534億ドルに達すると見込まれている。ワークフロー自動化とは、ビジネスワークフロー内の反復的な手作業を技術を用いて自動化し、効率性、正確性、生産性を向上させるプロセスである。これは、人間の介入なしにタスク管理、データルーティング、承認、通知を処理するソフトウェアツールやシステムの統合を伴う。金融、人事、カスタマーサービスなどの分野で広く採用されているワークフロー自動化は、エラー削減、業務スピードアップ、一貫性の確保を実現する。プロセスを合理化することで、組織はより高付加価値の活動に集中でき、全体的な業務パフォーマンスと意思決定能力を強化できる。

世界経済フォーラムによれば、RPAやAIなどの技術を早期に導入した企業は、市場投入までの時間を30~90%短縮し、工場生産性を最大200%向上させたと報告している。

市場動向:

推進要因:

産業横断的なIoT導入の拡大

様々な分野におけるIoTデバイスの広範な統合は、ワークフロー自動化の需要を大幅に押し上げています。これらの接続デバイスは膨大なデータを生成するため、効率的な分析とアクションには自動化されたプロセスが不可欠です。リアルタイムのIoTデータに基づいてタスクを調整する自動化の能力が主要な推進要因です。企業は、複雑なIoT導入を管理するためにワークフローを自動化する膨大な価値を認識しつつあります。さらに、IoTプラットフォームと自動化ツール間の相互運用性は高度化が進んでいる。

抑制要因:

高い初期導入コスト

ワークフロー自動化ソリューション導入に必要な多額の先行投資は、潜在的なユーザーを躊躇させる要因となる。企業はソフトウェアライセンス、ハードウェアアップグレード、既存システムとの統合に関連する多額の費用に直面することが多い。さらに、特定の組織ニーズに合わせたソリューションのカスタマイズが複雑であることも、財政的負担を増大させる。長期的な投資収益率は有望である一方、かなりの初期資金投入を必要とする場合が多い。したがって、予算制約は多くの組織にとって参入の大きな障壁となり得る。

機会:

顧客体験への注目の高まり

企業は顧客体験の向上をますます優先し、ワークフロー自動化の導入を推進している。自動化により迅速な対応とパーソナライズされたインタラクションが可能となり、顧客満足度の向上につながる。企業は自動化されたコミュニケーションとサービスワークフローを活用し、より強固な顧客関係の構築を図っている。このCX重視の姿勢は、シームレスで一貫性のある顧客体験を保証するソリューションへの投資を促進します。手作業によるエラーや遅延を排除することで、自動化はより信頼性が高く良好な顧客接点を実現します。したがって、顧客体験全体の向上は市場成長の強力な推進力となります。

脅威:

サイバーセキュリティリスク

ワークフロー自動化がもたらす相互接続性の高まりは、重大なサイバーセキュリティ脆弱性を生み出します。自動化システムが侵害された場合、攻撃者は重要なデータやプロセスへの広範なアクセス権を獲得する可能性があります。進化するサイバー脅威からこれらの複雑なシステムを保護するには、継続的な警戒と先進型のセキュリティ対策が必要です。悪意ある行為者が自動化の抜け穴を悪用する可能性は重大なリスクを呈します。さらに、自動化されたデータフローの完全性と機密性を確保することは、組織にとって最優先の懸念事項です。これらのシステムの複雑な性質は、高度なサイバー攻撃にとって魅力的な標的となることが少なくありません。

COVID-19の影響:

COVID-19パンデミックは、企業が業務の回復力を求めたことで、ワークフロー自動化の採用を大幅に加速させました。リモートワークの義務化により、事業継続性と従業員の協働を維持するための自動化プロセスが不可欠となった。企業は需要増、サプライチェーンの混乱、変化する顧客ニーズに対応するため自動化を活用。パンデミックは業界横断的なデジタルトランスフォーメーションを促進し、ワークフロー自動化がその基盤となった。結果として、COVID-19時代は自動化を現代の事業運営に不可欠な要素として確固たる地位に押し上げた。

予測期間中、ソフトウェアセグメントが最大のシェアを占めると予想される

ソフトウェアセグメントは、先進型自動化プラットフォームへの需要増加を背景に、予測期間中に最大の市場シェアを占めると予想される。さらに、ソフトウェアベースの自動化が提供する柔軟性と拡張性は、幅広い企業に魅力的である。クラウドベースの自動化ソフトウェアへの移行も、その市場優位性をさらに強化している。これらのソフトウェアソリューションのカスタマイズオプションと統合機能は高い需要がある。したがって、包括的なワークフロー自動化を実現する上でソフトウェアが果たす重要な役割が、その主導的地位を確固たるものにしている。

オンプレミスセグメントは予測期間中に最高CAGRを記録すると予想される

予測期間中、オンプレミスセグメントはデータセキュリティとコンプライアンス要件の高まりにより、最も高い成長率を示すと予測される。さらに、特定のレガシーシステムはシームレスな統合のためにオンプレミス導入を必要とする場合が多い。既存の堅牢なITインフラを持つ企業は、長期的に見てオンプレミスソリューションの方が費用対効果が高いと判断している。ハードウェアとソフトウェアを直接制御する必要があるカスタマイズされたソリューションへの選好も、この成長に寄与しています。したがって、セキュリティと制御に関する考慮事項が、オンプレミス型ワークフロー自動化の成長を強力に推進しています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は、急速なデジタルトランスフォーメーションの取り組みとビジネス複雑性の増大により、最大の市場シェアを占めると予想されます。中国やインドなどの国々における製造業とITセクターの大幅な成長が、自動化の需要を後押ししています。急成長する電子商取引セクターと最適化されたサプライチェーンの必要性も市場を牽引している。結果として、技術導入と経済成長の組み合わせがアジア太平洋地域を主要市場として位置づけている。

最高CAGR地域:

予測期間中、北米地域は主要技術プロバイダーの強力な存在感と先進的自動化ソリューションの早期導入により、最高CAGRを示すと予想される。さらに、業界全体における業務効率の向上と人件費削減への重点的な取り組みが主要な成長要因となっている。ロボットプロセスオートメーション(RPA)やインテリジェントオートメーションソリューションへの需要増加は、この地域で特に顕著である。オートメーションスタートアップ企業への堅調なベンチャーキャピタル資金も、この加速的な成長に寄与している。したがって、技術的リーダーシップと積極的なビジネス環境の組み合わせが、北米市場の急速な拡大を推進している。

ワークフロー自動化市場における主要企業

ワークフロー自動化市場の主要企業には、Amazon Web Services (AWS)、Blue Prism Group plc、IBM Corporation、Microsoft Corporation、Oracle Corporation、Pegasystems Inc.、SAP SE、TIBCO Software Inc.、Xerox Corporation、Zoho Corporation、Appian Corporation、Bizagi、Software AG、IPsoft Inc.、Nintex Global Limitedなどが含まれる。

主な動向:

2025年5月、Pegasystemsは動的ケース管理向けAI搭載自動化ツール「Pega Process AI 2025」を発表。Pega Process AIはPegaのローコードプラットフォームと連携し迅速な導入を実現。この革新はPegasystemsのインテリジェントオートメーションへの注力を強化する。

2025年5月、Pegasystemsは動的ケース管理向けAI搭載自動化ツール「Pega Process AI 2025」を発表。Pega Process AIはPegaのローコードプラットフォームと連携し、迅速な導入を実現します。この革新はPegasystemsのインテリジェントオートメーションへの注力を強化するものです。

2025年1月、SAP SEはエンドツーエンドのプロセス自動化を目的とした「Intelligent Workflow Suite」を発表しました。本プラットフォームはSAP S/4HANAと連携し、機能強化を図ります。この発表により、SAPのエンタープライズオートメーションソリューションにおける役割が確固たるものとなりました。

対象コンポーネント:

• ソフトウェア

• サービス

対象導入モデル:

• オンプレミス

• クラウド

対象組織規模:

• 大企業

• 中小企業

対象アプリケーション:

• 人事

• 財務・会計

• 営業・マーケティング

• カスタマーサービス

• その他アプリケーション

対象エンドユーザー:

• BFSI

• IT・通信

• 医療

• 製造業

• その他エンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

• 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他中東・アフリカ

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 コンポーネント別グローバルワークフロー自動化市場

5.1 はじめに

5.2 ソフトウェア

5.2.1 ロボティック・プロセス・オートメーション(RPA)

5.2.2 ビジネスプロセス管理(BPM)

5.2.3 AI駆動型自動化

5.3 サービス

5.3.1 導入と統合

5.3.2 コンサルティング

5.3.3 サポートおよび保守

6 グローバルワークフロー自動化市場、導入モデル別

6.1 概要

6.2 オンプレミス

6.3 クラウド

7 グローバルワークフロー自動化市場、組織規模別

7.1 はじめに

7.2 大企業

7.3 中小企業

8 グローバルワークフロー自動化市場、アプリケーション別

8.1 はじめに

8.2 人事

8.3 財務・会計

8.4 営業・マーケティング

8.5 カスタマーサービス

8.6 その他のアプリケーション

9 エンドユーザー別グローバルワークフロー自動化市場

9.1 はじめに

9.2 BFSI(銀行・金融・保険)

9.3 IT・通信

9.4 医療

9.5 製造業

9.6 その他のエンドユーザー

10 地域別グローバルワークフロー自動化市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他地域

11 主な動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Amazon Web Services (AWS)

12.2 Blue Prism Group plc

12.3 IBM Corporation

12.4 Microsoft Corporation

12.5 Oracle Corporation

12.6 Pegasystems Inc.

12.7 SAP SE

12.8 TIBCO Software Inc.

12.9 Xerox Corporation

12.10 Zoho Corporation

12.11 Appian Corporation

12.12 Bizagi

12.13 Software AG

12.14 IPsoft Inc.

12.15 Nintex Global Limited

表一覧

1 地域別グローバルワークフロー自動化市場見通し(2024-2032年)(百万ドル)

2 コンポーネント別グローバルワークフロー自動化市場見通し(2024-2032年)(百万ドル)

3 ソフトウェア別グローバルワークフロー自動化市場見通し(2024-2032年)(百万ドル)

4 ロボティック・プロセス・オートメーション(RPA)別グローバルワークフロー自動化市場見通し(2024-2032年)(百万ドル)

5 ビジネスプロセス管理(BPM)別グローバルワークフロー自動化市場見通し(2024-2032年)(百万ドル)

6 グローバルワークフロー自動化市場見通し、AI駆動型自動化別(2024-2032年)(百万ドル)

7 グローバルワークフロー自動化市場見通し、サービス別(2024-2032年)(百万ドル)

8 グローバルワークフロー自動化市場見通し、導入・統合別(2024-2032年)(百万ドル)

9 コンサルティング別グローバルワークフロー自動化市場見通し(2024-2032年)(百万ドル)

10 サポートおよび保守別グローバルワークフロー自動化市場見通し(2024-2032年)(百万ドル)

11 導入モデル別グローバルワークフロー自動化市場見通し(2024-2032年)(百万ドル)

12 オンプレミス別グローバルワークフロー自動化市場見通し(2024-2032年)(百万ドル)

13 クラウド別グローバルワークフロー自動化市場見通し(2024-2032年)(百万ドル)

14 グローバルワークフロー自動化市場見通し、組織規模別(2024-2032年)(百万ドル)

15 グローバルワークフロー自動化市場見通し、大企業別(2024-2032年)(百万ドル)

16 グローバルワークフロー自動化市場見通し、中小企業別(2024-2032年)(百万ドル)

17 グローバルワークフロー自動化市場見通し、アプリケーション別(2024-2032年)(百万ドル)

18 グローバルワークフロー自動化市場見通し、人事部門別(2024-2032年)(百万ドル)

19 グローバルワークフロー自動化市場見通し、財務・会計分野別(2024-2032年)(百万ドル)

20 グローバルワークフロー自動化市場見通し、営業・マーケティング分野別(2024-2032年)(百万ドル)

21 グローバルワークフロー自動化市場見通し、カスタマーサービス分野別(2024-2032年)(百万ドル)

22 その他の用途別グローバルワークフロー自動化市場見通し(2024-2032年)(百万ドル)

23 エンドユーザー別グローバルワークフロー自動化市場見通し(2024-2032年)(百万ドル)

24 BFSI別グローバルワークフロー自動化市場見通し(2024-2032年)(百万ドル)

25 グローバルワークフロー自動化市場見通し、IT・通信分野別(2024-2032年)(百万ドル)

26 グローバルワークフロー自動化市場見通し、医療分野別(2024-2032年)(百万ドル)

27 グローバルワークフロー自動化市場見通し、製造業別(2024-2032年)(百万ドル)

28 グローバルワークフロー自動化市場見通し、その他のエンドユーザー別(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖