❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

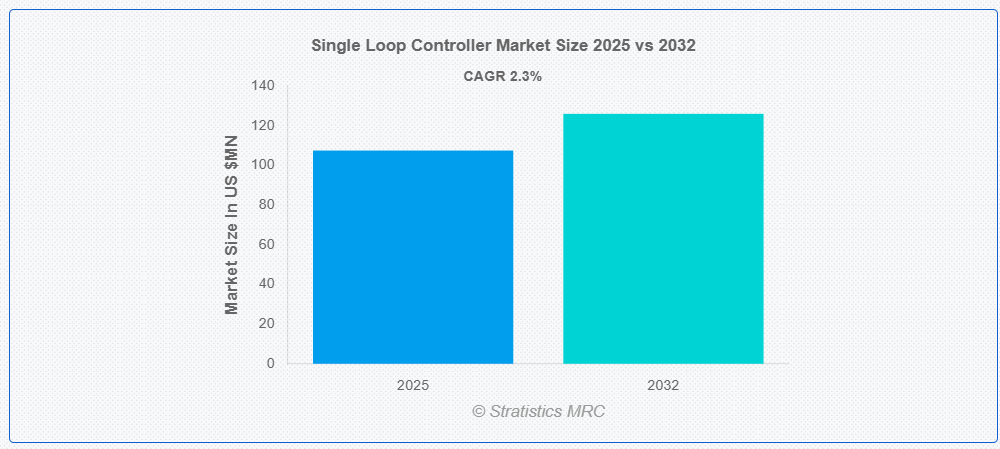

ストラティスティクスMRCによると、世界のシングルループコントローラ市場は2025年に1億740万ドル規模となり、予測期間中に年平均成長率(CAGR)2.3%で成長し、2032年までに1億2590万ドルに達すると見込まれています。シングルループコントローラは、温度、圧力、流量などの特定のプロセス変数を、設定値と比較し、それに応じて制御出力を調整することで調節する自動制御装置である。1つの入力と1つの出力を持つ閉ループシステムで動作する。シンプルで価格も手頃なため、最適な性能を得るために1つのプロセスパラメータのみを正確かつ継続的に制御する必要がある産業オートメーションで広く使用されている。

国際ロボット連盟(IFR)によると、2023年末時点で稼働中の産業用ロボットの世界総数は約428万台に達した。

市場動向:

推進要因:

自動化と精密制御への需要増加

インダストリー4.0への移行に伴い、プロセスの最適化、ダウンタイムの削減、精密なリアルタイム監視による製品品質の確保がますます重視されています。食品飲料、製薬、化学などの分野では、安全性とコンプライアンスのために厳密なプロセス制御が不可欠であり、シングルループコントローラは極めて重要です。さらに、その使いやすさ、信頼性、複雑さを増すことなく特定のプロセス変数を効率化する能力により、現代の産業オートメーションにおいて不可欠な存在となっている。

抑制要因:

PLC/DCSと比較した拡張性の制限

シングルループコントローラは個々のプロセス変数の管理に優れる一方、複数のループや複雑な自動化要件を処理できるPLCやDCSのような柔軟性や統合能力に欠ける。この制限により、包括的な制御と集中管理が運用効率やシステム拡張に不可欠な大規模または高度に統合された産業環境での採用が制約される。

機会:

発展途上経済と工業化の成長

アジア太平洋地域やラテンアメリカの新興市場では、製造インフラ、エネルギー、プロセス産業への投資が増加している。さらに、効率性、安全性、国際基準への適合性向上の必要性から、これらの地域における自動制御システムの導入が加速している。さらに、発展途上国における再生可能エネルギーや水処理などの分野の拡大は、高度なシングルループ制御装置の需要をさらに押し上げ、市場成長を促進している。

脅威:

高度な制御システムからの競争

シングルループ制御装置市場は、マルチループ制御装置、PLC、統合DCSソリューションなどの高度な制御システムからの脅威に直面している。これらのシステムは、より優れた拡張性、柔軟性、そして最新のデジタルプラットフォームとの統合性を提供するため、複雑な自動化ニーズを持つ産業にとって魅力的である。

デジタルトランスフォーメーションの加速とスマート製造の普及に伴い、包括的で相互接続された制御システムへの選好が高まることで、従来のシングルループ制御装置の成長が制限される可能性があります。さらに、AI対応およびIoT統合型制御装置の急速な進化が競争を激化させ、従来型ソリューションの市場ポジションを脅かしています。

COVID-19の影響:

COVID-19パンデミックはシングルループ制御装置市場に顕著な悪影響を及ぼしました。世界的な産業活動の停止、サプライチェーンの混乱、製造操業の停止により、シングルループコントローラを含む自動化ソリューションの需要が急減した。石油・ガス、電力、化学など主要エンドユーザー産業の多くが活動縮小や一時閉鎖を経験し、市場に多大な収益損失をもたらした。しかしロックダウン解除後の産業活動再開に伴い、運用レジリエンス強化に向けた自動化とデジタルトランスフォーメーションへの注目が再燃し、市場は回復基調にある。

予測期間中はパネル取付型セグメントが最大規模となる見込み

パネル取付型セグメントは、設置の容易さ、既存制御盤への直感的な統合性、幅広い産業用途への適応性から、予測期間中に最大の市場シェアを占めると予想される。コンパクトで操作者向けのユーザーフレンドリーなインターフェースを提供するため、新規設置と改修プロジェクトの両方に理想的である。さらに、製造から公益事業まで多様な産業環境への汎用性と互換性が普及を促進し、シングルループコントローラ市場における主導的セグメントとしての地位を維持する見込みである。

予測期間中、温度コントローラセグメントが最高CAGRを記録すると予測

予測期間中、温度コントローラセグメントは製造業、製薬、食品加工、半導体産業などにおける精密温度制御の需要増加を背景に、最も高い成長率を示すと予測される。温度制御装置は、温度に敏感なプロセスにおける製品品質、安全性、エネルギー効率の維持に不可欠である。さらに、IoTとAI統合の進展により温度制御装置の機能が強化され、リアルタイム監視や予知保全が可能となり、これが導入と市場成長をさらに加速させている。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は最大の市場シェアを維持すると予想される。中国やインドなどの国々における急速な工業化、インフラへの大規模投資、製造業セクターの拡大がこれを牽引する。同地域における産業オートメーションの高度化への注力と、スマートファクトリーやエネルギー効率化を支援する政府施策が、市場成長をさらに加速させる。さらに、アジア太平洋地域の多様な産業基盤と先進型制御技術の採用拡大が、世界市場における継続的な主導的地位を確固たるものとする。

最高CAGR地域:

予測期間中、アジア太平洋地域は最高CAGRを示すと予想される。同地域の堅調な経済成長、拡大する製造業の足跡、新興経済国におけるプロセス自動化需要の増加が、この加速的な成長に寄与する。さらに、インダストリー4.0技術の導入拡大、デジタル化、産業プロセスへのIoT統合が、アジア太平洋地域における先進型シングルループコントローラーの採用を推進している。

市場の主要企業

シングルループコントローラ市場の主要企業には、ABB Ltd., Siemens AG, Honeywell International Inc., Schneider Electric SE, Yokogawa Electric Corporation, Omron Corporation, Mitsubishi Electric Corporation, Azbil Corporation, West Control Solutions, Gefran S.p.A., Sure Controls, PSG Plastic Service GmbH, Carotek Inc., RKC Instrument Inc., Watlow Electric Manufacturing Company, Fuji Electric Co., Ltd., Panasonic Corporation and Rockwell Automation, Inc.などが挙げられる。

主な動向:

2025年5月、ハネウェル・インターナショナル社は次世代パネル型温度コントローラー「UDC2800 DINコントローラー」を発表。炉、オーブン、ボイラーなどの単一ループ制御向けに設計され、強化された接続性(Bluetooth、リモート)、高精度(0.15%)、高速スキャン(100ms)を実現。

2022年11月、アズビルはモデルC1Aシングルループコントローラを発表。高精度(熱電対またはPt100 RTDで±0.1%)と高速25msサンプリングサイクルを特徴とし、コンパクト設計で直感的なPID調整、ヒーター抵抗監視、特別なプログラミング不要のシームレスなPLC統合を実現。PIDシミュレータ付きスマートローダーパッケージを内蔵し、設定とメンテナンスを効率化。

対応制御タイプ:

• 温度コントローラ

• 圧力コントローラ

• 流量コントローラ

• レベルコントローラ

• その他の制御タイプ

対応表示技術:

• LCD(液晶ディスプレイ)

• LED(発光ダイオード)

• 表示なし/ブラインド

対応取付タイプ:

• パネル取付

• DINレール取付

• フィールド取付

対象エンドユーザー:

• プロセス産業

• 離散製造業

• ビルオートメーション&HVAC

• 研究所・研究機関

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバルシングルループコントローラ市場(制御タイプ別)

5.1 はじめに

5.2 温度コントローラ

5.3 圧力コントローラ

5.4 流量コントローラ

5.5 レベルコントローラ

5.6 その他の制御タイプ

6 グローバルシングルループコントローラ市場、表示技術別

6.1 概要

6.2 LCD(液晶ディスプレイ)

6.3 LED(発光ダイオード)

6.4 表示なし/ブラインド

7 グローバルシングルループコントローラ市場、取付タイプ別

7.1 はじめに

7.2 パネル取付型

7.3 DINレール取付型

7.4 フィールド取付型

8 グローバルシングルループコントローラ市場、エンドユーザー別

8.1 はじめに

8.2 プロセス産業

8.2.1 石油・ガス

8.2.2 石油化学

8.2.3 化学工業

8.2.4 発電

8.2.5 水処理・廃水処理

8.2.6 鉱業・金属

8.2.7 パルプ・製紙

8.2.8 製薬・バイオテクノロジー

8.2.9 食品・飲料

8.3 離散製造業

8.3.1 自動車

8.3.2 電子機器・半導体

8.3.3 機械・設備製造

8.3.4 繊維

8.3.5 包装

8.3.6 その他の離散製造業

8.4 ビルオートメーション・HVAC

8.5 研究所・研究機関

9 地域別グローバルシングルループコントローラ市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカその他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・協力・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 ABB Ltd.

11.2 Siemens AG

11.3 Honeywell International Inc.

11.4 Schneider Electric SE

11.5 Yokogawa Electric Corporation

11.6 Omron Corporation

11.7 Mitsubishi Electric Corporation

11.8 Azbil Corporation

11.9 West Control Solutions

11.10 Gefran S.p.A.

11.11 Sure Controls

11.12 PSG Plastic Service GmbH

11.13 Carotek Inc.

11.14 RKC Instrument Inc.

11.15 Watlow Electric Manufacturing Company

11.16 Fuji Electric Co., Ltd.

11.17 Panasonic Corporation

11.18 Rockwell Automation, Inc.

表一覧

1 地域別グローバルシングルループコントローラ市場見通し(2024-2032年)(百万ドル)

2 制御タイプ別グローバルシングルループコントローラ市場見通し(2024-2032年)(百万ドル)

3 温度コントローラ別グローバルシングルループコントローラ市場見通し(2024-2032年)(百万ドル)

4 圧力コントローラ別グローバルシングルループコントローラ市場見通し(2024-2032年)(百万ドル)

5 流量コントローラ別グローバルシングルループコントローラ市場見通し(2024-2032年)(百万ドル)

6 レベルコントローラ別グローバルシングルループコントローラ市場見通し(2024-2032年)(百万ドル)

7 その他制御タイプ別グローバルシングルループコントローラ市場見通し(2024-2032年)(百万ドル)

8 表示技術別グローバルシングルループコントローラ市場見通し(2024-2032年)(百万ドル)

9 グローバルシングルループコントローラ市場見通し:液晶表示装置(LCD)別(2024-2032年)(百万ドル)

10 グローバルシングルループコントローラ市場見通し:発光ダイオード(LED)別(2024-2032年)(百万ドル)

11 グローバルシングルループコントローラ市場見通し、非表示/ブラインド別(2024-2032年)(百万ドル)

12 グローバルシングルループコントローラ市場見通し、取付タイプ別(2024-2032年)(百万ドル)

13 グローバルシングルループコントローラー市場見通し:パネル取付型別(2024-2032年)(百万ドル)

14 グローバルシングルループコントローラー市場見通し:DINレール取付型別(2024-2032年)(百万ドル)

15 グローバルシングルループコントローラー市場見通し:フィールド取付型別(2024-2032年)(百万ドル)

16 エンドユーザー別グローバルシングルループコントローラ市場見通し(2024-2032年)(百万ドル)

17 プロセス産業別グローバルシングルループコントローラ市場見通し(2024-2032年)(百万ドル)

18 石油・ガス産業別グローバルシングルループコントローラ市場見通し(2024-2032年)(百万ドル)

19 グローバルシングルループコントローラ市場見通し、石油化学産業別(2024-2032年)(百万ドル)

20 グローバルシングルループコントローラ市場見通し、化学産業別(2024-2032年)(百万ドル)

21 グローバルシングルループコントローラ市場見通し、発電産業別(2024-2032年)(百万ドル)

22 世界のシングルループコントローラ市場見通し:水・廃水処理分野別(2024-2032年)(百万ドル)

23 世界のシングルループコントローラ市場見通し:鉱業・金属分野別(2024-2032年)(百万ドル)

24 グローバルシングルループコントローラ市場見通し:パルプ・製紙産業別(2024-2032年)(百万ドル)

25 グローバルシングルループコントローラ市場見通し:製薬・バイオテクノロジー産業別(2024-2032年)(百万ドル)

26 グローバルシングルループコントローラ市場見通し:食品・飲料産業別(2024-2032年)(百万ドル)

27 グローバルシングルループコントローラ市場見通し:離散製造業別(2024-2032年)(百万ドル)

28 グローバルシングルループコントローラ市場見通し:自動車産業別(2024-2032年)(百万ドル)

29 グローバルシングルループコントローラー市場見通し:エレクトロニクス・半導体産業別(2024-2032年)(百万ドル)

30 グローバルシングルループコントローラー市場見通し:機械・設備製造業別(2024-2032年)(百万ドル)

31 グローバルシングルループコントローラー市場見通し:繊維産業別(2024-2032年)(百万ドル)

32 グローバルシングルループコントローラー市場見通し:包装産業別(2024-2032年)(百万ドル)

33 グローバルシングルループコントローラー市場見通し、その他個別製造別(2024-2032年)(百万ドル)

34 グローバルシングルループコントローラー市場見通し、ビルオートメーション&HVAC別(2024-2032年)(百万ドル)

35 グローバルシングルループコントローラー市場見通し、研究所・研究別(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖