❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

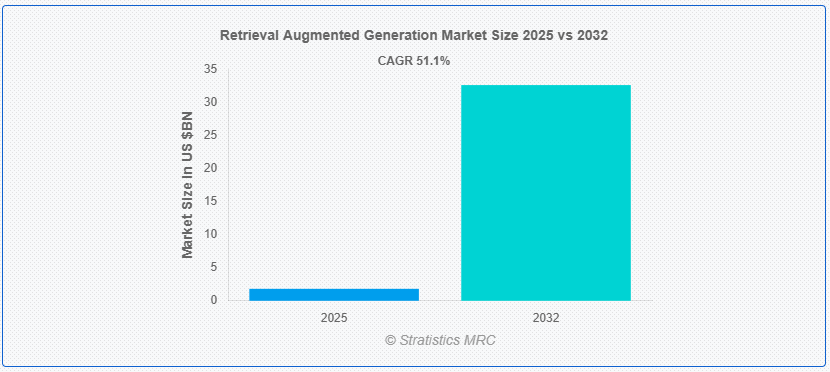

ストラティスティクスMRCによると、世界の検索拡張生成(RAG)市場は2025年に18億1000万ドル規模となり、予測期間中に年平均成長率(CAGR)51.1%で成長し、2032年までに326億ドルに達すると見込まれている。検索拡張生成(RAG)は、生成AIと外部情報検索を組み合わせた先進型自然言語処理技術である。事前学習済み知識のみに依存する従来モデルとは異なり、RAGは推論時に外部ソースから関連データを動的に検索し、より正確で文脈を認識した応答を生成する。このアプローチにより、複雑なクエリへの対応能力、事実の正確性の向上、カスタマーサポート・法律調査・医療・コンテンツ生成などの分野横断的な適応性が強化される。

市場動向:

推進要因:

自然言語処理(NLP)の先進型進歩

自然言語処理(NLP)の急速な進歩が、検索拡張生成(RAG)システムの採用を促進しています。言語モデルの改良により情報検索と応答精度が向上し、AI駆動アプリケーションの文脈認識能力が高まっています。NLPとRAGの統合により、より正確で人間らしい対話が可能となり、意思決定効率が向上します。さらに、カスタマーサポートやコンテンツ作成におけるAI活用の増加が、検索拡張技術の適用範囲を拡大している。これらの要因が相まって、様々な業界でRAGへの需要が高まっている。

抑制要因:

システム統合の複雑性

検索メカニズムと生成モデルをシームレスに統合するには、堅牢なオーケストレーション、高い計算リソース、慎重なレイテンシ管理が求められることが多い。さらに、レガシーシステムと現代的なAPI間の互換性を確保することは、さらなる統合上の摩擦を生む。セキュリティ、データプライバシー規制、スケーラビリティも課題を複雑化させる。組織がRAGソリューションをドメイン固有のニーズに適合させようとすると、カスタマイズが複雑性を増し、熟練労働力を必要とし、導入コストを増加させる。これらの要因が相まって、実環境におけるRAGシステムのエンドツーエンド実装の採用を遅らせ、複雑化させている。

機会:

文脈認識型AIへの需要拡大

企業は複雑なユーザークエリを理解し関連性のある応答を生成するAIモデルを優先している。RAGはリアルタイム検索メカニズムと生成モデルを統合することで文脈理解を強化し、対話型AIの精度を向上させます。医療、金融、カスタマーサービスなどの業界は、ユーザー体験をパーソナライズするためRAGを活用したアプリケーションに投資しています。さらに、マルチモーダルAIの進歩により、検索拡張ソリューションの範囲はテキストベースのインターフェースを超えて拡大しています。AI駆動型コミュニケーションツールの継続的な進化は、RAG導入にとって大きな機会を提供しています。

脅威:

標準化の欠如

AIモデルアーキテクチャや検索技術の差異により、アプリケーション間で性能にばらつきが生じます。業界全体のベンチマークが存在しないため、企業はソリューションの効果的な評価・比較が困難です。さらに、独自開発の検索フレームワークは相互運用性を制限し、クロスプラットフォーム展開を阻害します。地域ごとに異なるコンプライアンス要件により、データプライバシー規制も標準化努力を複雑化させています。統一されたガイドラインがなければ、組織はRAGシステムの最適化と広範な導入に困難を伴う可能性があります。

COVID-19の影響

COVID-19パンデミックは、検索拡張生成(RAG)を含むAI駆動型検索システムの導入を加速させた。ロックダウンやリモートワーク環境により、自動化されたコンテンツ生成とインテリジェントな情報検索の需要が増加した。企業は業務継続性の維持とデジタルインタラクションの強化のためにAI駆動型ソリューションに目を向けた。パンデミック後の自動化とデジタルトランスフォーメーションへの重点は、検索拡張モデルの投資を継続的に推進している。

予測期間中、文書検索セグメントが最大の規模を占めると予想される

予測期間中、文書検索セグメントが最大の市場シェアを占めると予想される。これは、効率的な文書処理とナレッジマネジメントの必要性が業界横断的な採用を推進しているためである。RAGシステムは、文脈認識型検索と生成型応答を統合することで検索精度を向上させる。法務、医療、金融セクターの組織は意思決定改善のため検索自動化に投資している。コンテンツアクセス効率化におけるAIの重要性高まりが、文書検索を市場の主要セグメントに位置づけている。

予測期間中、医療セグメントが最高CAGRを記録すると予測

予測期間中、医療セグメントはAI搭載検索ソリューションが患者データ管理、臨床研究、診断支援を革新しているため、最も高い成長率を示すと予測される。医療機関は情報アクセシビリティの向上と医療意思決定の強化のためにRAGシステムを活用している。医療データの複雑化が進む中、効率的な検索メカニズムが不可欠となり、RAG導入を促進している。規制順守と医療コンテンツ検索における精度の必要性が市場成長をさらに加速させる。

最大シェア地域:

予測期間中、アジア太平洋地域は最大の市場シェアを維持すると予想される。これは、様々な産業におけるAI導入の急速な拡大が地域成長を牽引しているためである。中国、インド、日本などの国々は、AI駆動型情報検索システムに多額の投資を行っている。AI研究とデジタルトランスフォーメーションを支援する政府の取り組みが市場拡大に寄与している。企業における非構造化データの増加は、高度な検索技術への需要を高めている。

最高CAGR地域:

予測期間中、北米地域は最も高いCAGRを示すと予想される。同地域の強力なAI研究環境と先進型技術インフラが急速な導入を支えているためである。主要企業はデータ処理の最適化と情報検索の自動化を目的に、AI搭載検索ソリューションを導入中だ。金融や医療など各産業におけるAI駆動型検索アプリケーションへの投資増加が市場拡大に寄与している。

検索強化生成市場における主要企業

検索強化生成市場でプロファイルされている主要企業には、Amazon Web Services、Microsoft、Google、IBM、OpenAI、Hugging Face、Meta AI、Anthropic、Cohere、Databricks、Clarifai、Informatica、NVIDIA、Vectara、Contextual AI、Nuclia、Skim AI、Geniuseeなどが含まれる。

主な動向:

2025年6月、NVIDIAはノボノルディスクとの協業を発表し、革新的なAI活用事例を通じて創薬研究の加速を図った。この取り組みは、ノボノルディスクがDCAIと締結したGefion主権AIスーパーコンピュータの利用契約を支援するものである。

2025年2月、Amazon Web Services(AWS)は新量子コンピューティングチップ「Ocelot」を発表。現行手法と比較し量子エラー訂正の実装コストを最大90%削減可能。カリフォルニア工科大学AWS量子コンピューティングセンターチームが開発したOcelotは、耐障害性量子コンピュータ構築に向けた画期的な進展を示す。

対応機能:

• 文書検索

• 応答生成

• 要約とレポート作成

• レコメンデーションエンジン

対応デプロイメント:

• クラウドベース

• オンプレミス

対応組織規模:

• 大企業

• 中小企業(SME)

対応技術:

• 自然言語処理(NLP)

• ディープラーニング

• 機械学習

• ナレッジグラフ

• 意味検索

• ベクトルデータベース

• その他の技術

対象アプリケーション:

• カスタマーサポートとチャットボット

• コンテンツ生成

• ナレッジマネジメント

• 法務・コンプライアンス

• マーケティングと営業

• 研究開発

• 検索エンジン強化

• 医療情報検索

• その他のアプリケーション

対象エンドユーザー:

• 小売・Eコマース

• 医療

• IT・通信

• 金融サービス

• 教育

• メディア・エンターテインメント

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバル検索拡張生成市場(機能別)

5.1 はじめに

5.2 文書検索

5.3 応答生成

5.4 要約とレポート作成

5.5 推奨エンジン

6 グローバル検索拡張生成市場、導入形態別

6.1 概要

6.2 クラウドベース

6.3 オンプレミス

7 グローバル検索拡張生成市場、組織規模別

7.1 概要

7.2 大企業

7.3 中小企業(SME)

8 グローバル検索拡張生成市場、技術別

8.1 概要

8.2 自然言語処理(NLP)

8.3 ディープラーニング

8.4 機械学習

8.5 ナレッジグラフ

8.6 セマンティック検索

8.7 ベクトルデータベース

8.8 その他の技術

9 グローバル検索拡張生成市場、用途別

9.1 はじめに

9.2 カスタマーサポートとチャットボット

9.3 コンテンツ生成

9.4 ナレッジマネジメント

9.5 法務・コンプライアンス

9.6 マーケティング・営業

9.7 研究開発

9.8 検索エンジン強化

9.9 医療情報検索

9.10 その他のアプリケーション

10 グローバル検索拡張生成市場、エンドユーザー別

10.1 概要

10.2 小売・電子商取引

10.3 医療

10.4 IT・通信

10.5 金融サービス

10.6 教育

10.7 メディア・エンターテインメント

10.8 その他のエンドユーザー

11 地域別グローバル検索拡張生成市場

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 UAE

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要動向

12.1 契約・提携・共同事業・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 Amazon Web Services

13.2 Microsoft

13.3 Google

13.4 IBM

13.5 OpenAI

13.6 Hugging Face

13.7 Meta AI

13.8 Anthropic

13.9 Cohere

13.10 Databricks

13.11 Clarifai

13.12 Informatica

13.13 NVIDIA

13.14 Vectara

13.15 Contextual AI

13.16 Nuclia

13.17 Skim AI

13.18 Geniusee

表一覧

1 グローバル検索拡張生成市場見通し、地域別(2024-2032年)(百万ドル)

2 グローバル検索拡張生成市場見通し、機能別(2024-2032年)(百万ドル)

3 文書検索別グローバル検索拡張生成市場見通し(2024-2032年)(百万ドル)

4 応答生成別グローバル検索拡張生成市場見通し(2024-2032年)(百万ドル)

5 要約・報告別グローバル検索拡張生成市場見通し(2024-2032年) (百万ドル)

6 グローバル検索拡張生成市場見通し:レコメンデーションエンジン別(2024-2032年)(百万ドル)

7 グローバル検索拡張生成市場見通し:導入形態別(2024-2032年)(百万ドル)

8 クラウドベース別グローバル検索拡張生成市場見通し(2024-2032年)(百万米ドル)

9 オンプレミス別グローバル検索拡張生成市場見通し(2024-2032年)(百万米ドル)

10 企業規模別グローバル検索拡張生成市場見通し(2024-2032年) (百万ドル)

11 大企業別グローバル検索拡張生成市場見通し(2024-2032年)(百万ドル)

12 中小企業(SME)別グローバル検索拡張生成市場見通し(2024-2032年)(百万ドル)

13 技術別グローバル検索拡張生成市場見通し(2024-2032年)(百万ドル)

14 自然言語処理(NLP)別グローバル検索拡張生成市場見通し(2024-2032年)(百万ドル)

15 グローバル検索拡張生成市場見通し:ディープラーニング別(2024-2032年)(百万ドル)

16 グローバル検索拡張生成市場見通し:機械学習別(2024-2032年)(百万ドル)

17 グローバル検索拡張生成市場見通し:ナレッジグラフ別(2024-2032年)(百万ドル)

18 意味検索別グローバル検索拡張生成市場見通し(2024-2032年)(百万ドル)

19 ベクトルデータベース別グローバル検索拡張生成市場見通し(2024-2032年)(百万ドル)

20 その他の技術別グローバル検索拡張生成市場見通し(2024-2032年) (百万米ドル)

21 アプリケーション別グローバル検索拡張生成市場見通し (2024-2032年) (百万米ドル)

22 カスタマーサポートおよびチャットボット別グローバル検索拡張生成市場見通し (2024-2032年) (百万米ドル)

23 コンテンツ生成別グローバル検索拡張生成市場見通し(2024-2032年)(百万ドル)

24 ナレッジマネジメント別グローバル検索拡張生成市場見通し(2024-2032年)(百万ドル)

25 法務・コンプライアンス別グローバル検索拡張生成市場見通し(2024-2032年)(百万ドル)

26 グローバル検索拡張生成市場見通し、マーケティングおよび販売別(2024-2032年)(百万ドル)

27 グローバル検索拡張生成市場見通し、研究開発別(2024-2032年)(百万ドル)

28 グローバル検索拡張生成市場見通し、検索エンジン強化別(2024-2032年) (百万ドル)

29 グローバル検索拡張生成市場見通し、医療情報検索別 (2024-2032) (百万ドル)

30 グローバル検索拡張生成市場見通し、その他用途別 (2024-2032) (百万ドル)

31 エンドユーザー別グローバル検索拡張生成市場見通し(2024-2032年)(百万ドル)

32 小売・電子商取引別グローバル検索拡張生成市場見通し(2024-2032年)(百万ドル)

33 グローバル検索拡張生成市場見通し、医療分野別(2024-2032年)(百万ドル)

34 グローバル検索拡張生成市場見通し、IT・通信分野別(2024-2032年)(百万ドル)

35 グローバル検索拡張生成市場見通し、金融サービス分野別(2024-2032年)(百万ドル)

36 教育分野別グローバル検索拡張生成市場見通し(2024-2032年)(百万ドル)

37 メディア・エンターテインメント分野別グローバル検索拡張生成市場見通し(2024-2032年)(百万ドル)

38 その他エンドユーザー別グローバル検索拡張生成市場見通し(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖