❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

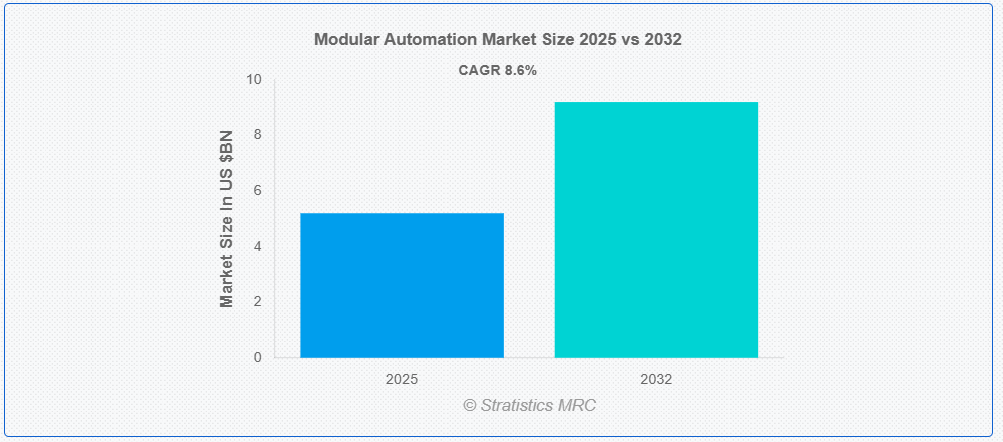

ストラティスティクスMRCによると、世界のモジュラーオートメーション市場は2025年に52億ドル規模となり、予測期間中に年平均成長率(CAGR)8.6%で成長し、2032年までに92億ドルに達すると見込まれています。モジュラーオートメーションは、標準化された交換可能なモジュールを用いてシステム内の個々のプロセスやユニットを制御・管理する、産業オートメーションへの柔軟なアプローチです。各モジュールは独立して動作可能で、容易に統合・再構成できるため、迅速な導入、ダウンタイムの削減、拡張性の向上が実現します。このアプローチは高度なカスタマイズ性を支え、運用効率を向上させ、保守を簡素化するため、俊敏で適応性の高い製造ソリューションを必要とする産業に最適です。

国際ロボット連盟(IFR)によれば、2023年末時点で世界中に稼働中の産業用ロボットは約428万台に上りました。

市場動向:

推進要因:

インダストリー4.0技術の採用

製造業者が運用上の柔軟性と効率性を高める相互接続されたデータ駆動型システムをますます求める中、インダストリー4.0技術の採用がモジュラーオートメーション市場を牽引している。インダストリー4.0は、IoT、人工知能、先進型ロボット工学などのデジタル技術を統合し、リアルタイムのデータ交換と予知保全を可能にします。これらの進歩により、変化する生産要件への迅速な適応、品質保証の向上、規制基準への準拠が実現します。さらに、スマート製造のトレンドとの整合性により、モジュラーオートメーションはイノベーションの最前線に留まり続けます。

抑制要因:

統合に伴う高い初期投資

モジュラーシステムの購入、設定、導入に伴う初期費用は、特に中小企業にとって多額となる可能性があります。さらに、新規自動化モジュールを既存のレガシーインフラと整合させるには専門知識が必要となる場合が多く、従業員のトレーニングやシステムカスタマイズに追加費用が発生します。加えて、統合の複雑さが運用遅延を招く可能性があり、長期的な効率性向上効果があるにもかかわらず、モジュラー自動化の導入に躊躇する組織も存在します。

機会:

モジュール型パッケージ(MTP)の技術的進歩 (MTP)

MTP(モジュール型パッケージ)は、企業が特定の運用ニーズに合わせて自動化ソリューションをカスタマイズすることを可能にし、柔軟性と拡張性を向上させます。さらに、これらの進歩はハードウェアとソフトウェアの両モジュールのシームレスな統合とアップグレードを促進し、新製品・サービスの市場投入までの時間を短縮します。産業が俊敏性と費用対効果をますます重視する中、MTPの進化は業務の効率化、迅速なカスタマイズ、市場需要への即応能力を支援し、広範な採用を促進します。

脅威:

サイバーセキュリティ脆弱性

接続デバイスとデジタル技術の統合によりシステムが潜在的なサイバー攻撃に晒されるため、サイバーセキュリティ脆弱性はモジュラーオートメーション市場にとって重大な脅威となる。インダストリー4.0とIoT対応オートメーションに内在する接続性の高まりは、不正アクセス、データ侵害、業務中断のリスクを増大させる。さらにオートメーションネットワークが拡大するにつれ、各コンポーネントの保護の複雑性も増し、堅牢なサイバーセキュリティプロトコルと継続的な監視が不可欠となる。

Covid-19の影響:

Covid-19パンデミックはモジュラーオートメーション市場に複雑な影響を与えた。一方で、労働力不足や社会的距離確保の要請の中で、企業は人的接触を最小化し生産を維持するため、オートメーション需要が急増した。これにより事業継続を確保するための自動化ソリューション導入が加速した。他方で、パンデミックはグローバルサプライチェーンを混乱させ、設備調達やプロジェクト実施の遅延を引き起こした。同時に経済的不確実性により、新規オートメーションプロジェクトへの資本投資が減少した。全体として、パンデミックは業務の回復力における自動化の重要性を浮き彫りにした。

予測期間中、完全自動化システムセグメントが最大規模となる見込み

完全自動化システムセグメントは、業務の効率化、人的介入の最小化、安定した出力品質の実現といった高度な機能により、予測期間中に最大の市場シェアを占めると予想される。さらに、生産性向上、人件費削減、安全性強化を目的として、業界では完全自動化システムの採用が拡大している。これらのシステムがIoTやAIなどの他のデジタル技術とシームレスに統合できる能力は、その価値提案をさらに高めています。

ソフトウェアセグメントは予測期間中に最高のCAGRを示すと予想される

予測期間中、ソフトウェアセグメントは、インテリジェントなプロセス制御、リアルタイムデータ分析、および企業システムとのシームレスな統合に対する需要の高まりに牽引され、最高の成長率を記録すると予測されています。さらに、自動化ソフトウェアの進歩により、予知保全、遠隔監視、適応型プロセス最適化が可能となり、これらは設備稼働率と運用柔軟性を最大化するために不可欠である。製造業者がデジタルトランスフォーメーションをますます優先するにつれ、堅牢で拡張性の高いソフトウェアプラットフォームへの投資が加速し、セグメントの急速な拡大を促進すると予想される。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は最大の市場シェアを維持すると見込まれています。これは、急速な工業化、拡大する製造拠点、中国、日本、インドなどの国々における自動化を支援する強力な政府施策に支えられています。さらに、同地域の堅調なエレクトロニクス、自動車、消費財セクターが、柔軟で拡張性のある自動化ソリューションの需要を牽引しています。加えて、人件費の上昇と業務効率向上の必要性から、企業はモジュール式自動化への投資を進めており、アジア太平洋地域の主導的地位を確固たるものにしています。

最高CAGR地域:

予測期間中、アジア太平洋地域は自動化導入の増加、技術進歩、スマート製造を促進する政府政策に支えられ、最高CAGRを示すと予想される。同地域のダイナミックな産業構造、カスタマイズ生産への需要拡大、インフラ近代化への大規模投資がモジュラー型自動化システムの導入を加速させている。アジア太平洋地域の企業が効率性と競争力の向上を目指す中、同地域は先進型自動化技術の最速導入により、世界市場拡大を主導する態勢にある。

市場における主要企業

モジュラーオートメーション市場の主要企業には、Siemens AG, ABB Ltd., Rockwell Automation, Inc., Schneider Electric SE, Mitsubishi Electric Corporation, Honeywell International Inc., Emerson Electric Co., Bosch Rexroth AG, FANUC Corporation, Yokogawa Electric Corporation, Omron Corporation, Delta Electronics, Inc., Beckhoff Automation GmbH & Co. KG, Mitsubishi Heavy Industries, Ltd., National Instruments Corporation, Bosch Automation Technology, Keyence Corporation, and Pilz GmbH & Co. KG.などが挙げられる。

主な動向:

2025年5月、ABBとレッドハットは、産業ITの未来に向けた自動化システム開発のための協業拡大を発表した。これにより、プロセス産業向け制御アプリケーションのより安全かつモジュール化された導入が可能となる。この協業は、ABBの自動化分野におけるリーダーシップとレッドハットの業界をリードするエンタープライズ向けオープンソースプラットフォームを基盤とし、データ分析や人工知能を含む産業革新とデジタル機能を組み合わせることで、自律運転への道筋を拓くことを支援する。

2025年4月、産業オートメーションとデジタルトランスフォーメーションに特化した世界最大の企業であるロックウェル・オートメーションと、Amazon Web Services, Inc.(AWS)は本日、製造業のデジタルトランスフォーメーションの効率化と加速を支援するため協業することを発表した。ロックウェルの運用技術(OT)とAWSの先進型クラウドサービスおよびグローバルインフラを組み合わせることで、製造業者はスケーラブルで安全かつ柔軟なクラウドソリューションを活用できるようになります。これにより、資産パフォーマンスの最適化、運用可視性の向上、生データからの実用的なインサイトの提供が可能となります。

2025年3月、シーメンスは産業シミュレーション・分析市場における主要ソフトウェアプロバイダーであるAltair Engineering Inc.の買収を完了したと発表しました。企業価値は約100億米ドルです。この買収により、シーメンスは機械・電磁シミュレーション、高性能コンピューティング(HPC)、データサイエンス、AI分野の新たな能力を追加し、シミュレーションおよび産業用人工知能(AI)におけるリーダーシップを拡大します。

対象タイプ:

• 分散制御システム(DCS)

• モジュール型パッケージ(MTP)

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象自動化レベル:

• 半自動システム

• 全自動システム

対象企業規模:

• 中小企業(SME)

• 大企業

対象アプリケーション:

• 組立システム

• 資材運搬

• 包装・パレタイジング

• プロセス自動化

• 品質管理

対象エンドユーザー:

• 自動車・輸送

• 電子機器・半導体

• 食品・飲料

• 製薬・ライフサイエンス

• 化学・素材

• エネルギー・公益事業

• 航空宇宙・防衛

• 物流・倉庫

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバルモジュラーオートメーション市場(タイプ別)

5.1 概要

5.2 分散制御システム(DCS)

5.3 モジュールタイプパッケージ(MTP)

6 グローバルモジュラーオートメーション市場(コンポーネント別)

6.1 概要

6.2 ハードウェア

6.2.1 コントローラ

6.2.2 ドライブ&モーター

6.2.3 入力/出力(I/O)モジュール

6.2.4 センサー&アクチュエータ

6.2.5 安全コンポーネント

6.2.6 モジュラーコンベヤ&搬送システム

6.2.7 その他のハードウェア

6.3 ソフトウェア

6.3.1 制御・プログラミングプラットフォーム

6.3.2 データ分析・AI/MLソフトウェア

6.3.3 統合・クラウドベースソフトウェア

6.4 サービス

6.4.1 設置・統合

6.4.2 メンテナンス・サポート

6.4.3 コンサルティングサービス

7 グローバルモジュラーオートメーション市場:自動化レベル別

7.1 概要

7.2 半自動システム

7.3 全自動システム

8 グローバルモジュラーオートメーション市場:企業規模別

8.1 概要

8.2 中小企業(SME)

8.3 大企業

9 グローバルモジュラーオートメーション市場、用途別

9.1 概要

9.2 組立システム

9.3 資材運搬

9.4 包装・パレタイジング

9.5 プロセスオートメーション

9.6 品質管理

10 グローバルモジュラーオートメーション市場、エンドユーザー別

10.1 はじめに

10.2 自動車・輸送機器

10.3 電子機器・半導体

10.4 食品・飲料

10.5 医薬品・ライフサイエンス

10.6 化学・素材

10.7 エネルギー・公益事業

10.8 航空宇宙・防衛

10.9 物流・倉庫

10.10 その他のエンドユーザー

11 地域別グローバルモジュラーオートメーション市場

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要動向

12.1 契約・提携・共同事業・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 Siemens AG

13.2 ABB Ltd.

13.3 Rockwell Automation, Inc.

13.4 Schneider Electric SE

13.5 Mitsubishi Electric Corporation

13.6 Honeywell International Inc.

13.7 Emerson Electric Co.

13.8 Bosch Rexroth AG

13.9 FANUC Corporation

13.10 Yokogawa Electric Corporation

13.11 Omron Corporation

13.12 Delta Electronics, Inc.

13.13 Beckhoff Automation GmbH & Co. KG

13.14 Mitsubishi Heavy Industries, Ltd.

13.15 National Instruments Corporation

13.16 Bosch Automation Technology

13.17 Keyence Corporation

13.18 Pilz GmbH & Co. KG

表一覧

1 地域別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

2 タイプ別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

3 分散制御システム(DCS)別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

4 モジュールタイプパッケージ(MTP)別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

5 グローバルモジュラーオートメーション市場見通し、コンポーネント別(2024-2032年)(百万ドル)

6 グローバルモジュラーオートメーション市場見通し、ハードウェア別(2024-2032年)(百万ドル)

7 グローバルモジュラーオートメーション市場見通し、コントローラー別(2024-2032年)(百万ドル)

8 グローバルモジュラーオートメーション市場見通し、駆動装置・モーター別(2024-2032年)(百万ドル)

9 グローバルモジュラーオートメーション市場見通し、入出力(I/O)モジュール別(2024-2032年)(百万ドル)

10 グローバルモジュラーオートメーション市場見通し:センサー&アクチュエータ別(2024-2032年)(百万ドル)

11 安全コンポーネント別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

12 モジュラーコンベヤ&トランスファーシステム別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

13 グローバルモジュラーオートメーション市場見通し、その他ハードウェア別(2024-2032年)(百万ドル)

14 グローバルモジュラーオートメーション市場見通し、ソフトウェア別(2024-2032年)(百万ドル)

15 グローバルモジュラーオートメーション市場見通し、制御・プログラミングプラットフォーム別(2024-2032年)(百万ドル)

16 データ分析・AI/MLソフトウェア別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

17 統合・クラウドベースソフトウェア別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

18 グローバルモジュラーオートメーション市場見通し、サービス別(2024-2032年)(百万ドル)

19 グローバルモジュラーオートメーション市場見通し、設置・統合別(2024-2032年)(百万ドル)

20 グローバルモジュラーオートメーション市場見通し、保守・サポート別(2024-2032年)(百万ドル)

21 コンサルティングサービス別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

22 自動化レベル別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

23 半自動システム別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

24 完全自動システム別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

25 企業規模別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

26 中小企業(SME)別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

27 大企業別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

28 グローバルモジュラーオートメーション市場見通し、用途別(2024-2032年)(百万ドル)

29 グローバルモジュラーオートメーション市場見通し、組立システム別(2024-2032年)(百万ドル)

30 グローバルモジュラーオートメーション市場見通し、マテリアルハンドリング別(2024-2032年)(百万ドル)

31 グローバルモジュラーオートメーション市場見通し、包装・パレタイジング別(2024-2032年)(百万ドル)

32 グローバルモジュラーオートメーション市場見通し、プロセスオートメーション別(2024-2032年)(百万ドル)

33 品質管理別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

34 エンドユーザー別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

35 自動車・輸送機器別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

36 世界のモジュラーオートメーション市場見通し、電子・半導体分野別(2024-2032年)(百万ドル)

37 グローバルモジュラーオートメーション市場見通し、食品・飲料分野別(2024-2032年)(百万ドル)

38 グローバルモジュラーオートメーション市場見通し、医薬品・ライフサイエンス分野別(2024-2032年)(百万ドル)

39 化学・材料分野におけるグローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

40 エネルギー・公益事業分野別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

41 航空宇宙・防衛分野別グローバルモジュラーオートメーション市場見通し(2024-2032年)(百万ドル)

42 グローバルモジュラーオートメーション市場見通し:物流・倉庫業別(2024-2032年)(百万ドル)

43 グローバルモジュラーオートメーション市場見通し:その他のエンドユーザー別(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖