❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

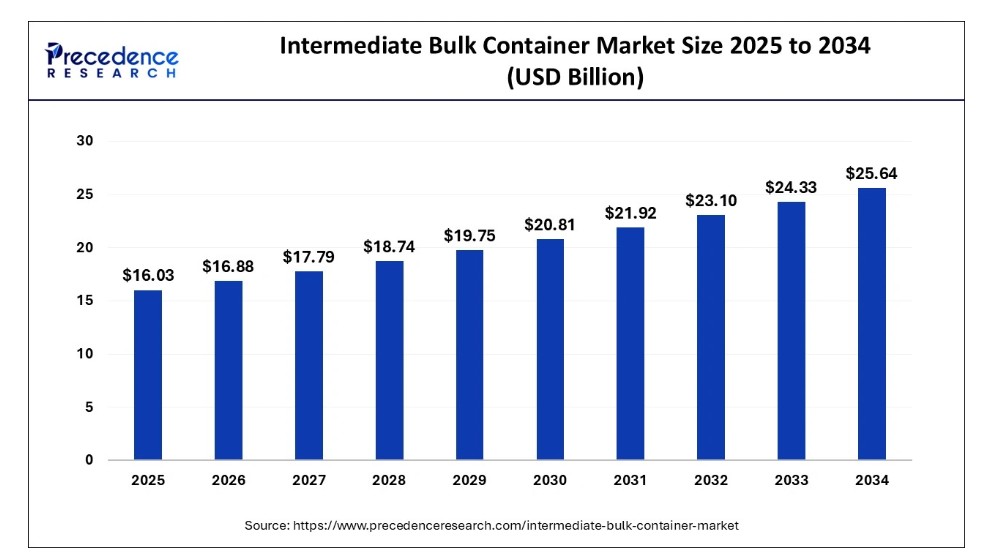

世界の中間バルクコンテナ市場規模は2024年に152億1000万米ドルに達し、2025年から2034年にかけて年平均成長率(CAGR)5.36%で成長し、2034年までに256億4000万米ドルを超えると予測されている。大量の貨物をコスト効率良く効率的に保管・輸送する需要の高まりが、中間バルクコンテナ市場の採用拡大を促進している。

中間バルクコンテナ市場 主要ポイント

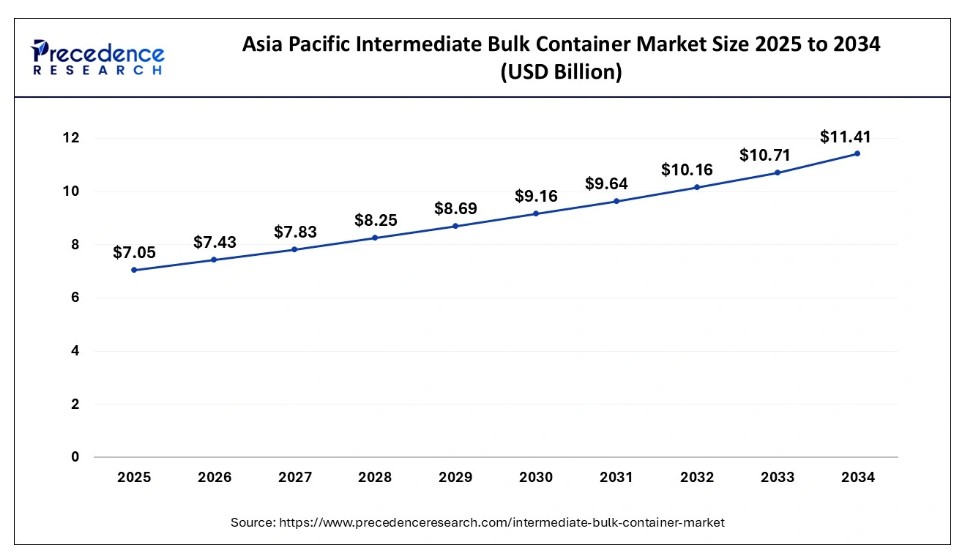

- アジア太平洋地域は2024年に44%という最大の市場シェアを占め、世界の中間バルクコンテナ市場を支配した。

- 欧州は予測期間中に堅調なCAGRで拡大すると予想される。

- 素材別では、プラスチックセグメントが2024年に68%という最大の市場シェアを占めた。

- 素材別では、金属セグメントが予測期間中に急速な成長が見込まれる。

- 用途別では、化学・石油セグメントが2024年に38%の最大シェアを維持した。

- 用途別では、医薬品セグメントが予測期間中に最も速い成長を示すと予想される。

人工知能(AI)は中間バルクコンテナ市場をどう変えるか?

中間バルクコンテナ市場における人工知能の統合は、自動化、設計の高度化、製造プロセスの革新といった革命的な変化をもたらすと予想され、これにより精度が向上し廃棄物が削減される。自動化には先進的なロボティクスとプロセス制御システムが含まれ、生産効率の向上と品質の安定化を実現する。IBCへの人工知能導入はコスト削減を支援し、カスタマイズ需要を満たし、高品質な包装ソリューションを提供する。

- 2024年4月、産業資産遠隔監視の世界的リーダーであるAnova社は、レーダーレベルセンサー搭載ユニバーサルタンクモニターの発売を発表した。この技術は産業分野、特にIBC(中間バルクコンテナ)で液体を管理する企業から注目を集めている。

アジア太平洋地域の軍事用ディスプレイ市場規模と成長(2025年~2034年)

アジア太平洋地域の軍事用ディスプレイ市場規模は2024年に66億9000万米ドルと評価され、2025年から2034年にかけて年平均成長率(CAGR)5.48%で成長し、2034年までに約114億1000万米ドルに達すると予測されています。

アジア太平洋地域は2024年に世界の中間バルクコンテナ市場を支配しました。この地域の優位性は、中小規模企業の発展を促進する産業支出の増加に起因する。主な成長は中国、日本、インドなどの国々によって牽引されている。

アジア太平洋地域は、特にエネルギーと産業生産において、持続可能な開発目標(SDGs)に向けた取り組みを開始している。同地域は戦略的な産業政策介入を行い、ステークホルダーと連携し、国家および地域プラットフォームに向けた柔軟で適応性のあるアプローチを開発している。

欧州は予測期間中、中間バルクコンテナ市場において堅調なCAGRで拡大すると見込まれる。この成長は同地域の医療・製薬産業の発展に起因する。世界の医薬品消費量の51%が欧州で占められており、これらは国内で製造されている。

中間バルクコンテナを必要とする医薬品食品の最大生産国は、アイルランド、ドイツ、フランス、ベルギーなどである。製薬産業はEU27経済圏内で約230万人、欧州経済全体では280万人の雇用を支えている。

インド

2024年9月、フレキシブル中間バルクコンテナ(FIBC)およびその他包装製品の主要メーカーであるシュリー・ティルパティ・バラジー・アグロ・トレーディング社は、公募により16億9650万ルピーの資金調達を計画している。申込の最小単位は180株。個人投資家の最低投資額は14,940ルピーである。

市場概要

中間バルクコンテナ(IBC)は、大量の貨物を貯蔵・輸送するための容器である。中間バルクコンテナは、危険物や危険品などのバルク化学物質、部品、粉末、一部の液体、食品、雨水貯留、アクアポニック栽培システムにおける生きた魚の輸送・貯蔵に使用される。工業規格に準拠して製造され、液体、半固体、ペースト、固体を収容するよう設計されている。その汎用性と適応性から、食品、化学、製薬、農業、製造、建設など様々な産業分野で不可欠なツールとして普及しています。

中間バルクコンテナ市場の成長要因

- 中間バルクコンテナは、大容量であるため最小限の輸送コストで貨物を輸送する費用対効果の高い手段です。少量輸送と比較して大量のバルク液体を輸送する方が、より安価な輸送方法となります。

- 中間バルクコンテナの汎用性は、様々な貨物の保管・輸送に理想的であり、耐久性のある設計と危険物対応能力が安全な輸送を実現します。

- 中間バルクコンテナのユニバーサル設計により、取り扱い・積載・移動が容易という大きな利点があります。さらに、安全に積み重ねることも可能です。

- 中間バルクコンテナの再利用可能性は大幅なコスト削減をもたらし、持続可能なビジネス包装資材の向上に貢献します。

- 中間バルクコンテナは高密度ポリエチレン製で、頑丈かつ軽量です。これにより過酷な気象条件下でも高い耐久性を発揮します。加えて、支持用ケージが衝撃や干渉からコンテナを保護し、損傷を防ぎます。

市場動向

推進要因

効率的な保管

中間バルクコンテナは積み重ね可能な設計により保管効率を向上させ、倉庫の垂直空間を最適に活用します。これは保管スペースが限られる企業にとっても利点です。理想的な保管空間は輸送時のスペースを最適化し、物流およびサプライチェーン管理における重要な要素となります。均一で正方形の形状設計が保管スペースの改善に寄与しています。この手法は最終的に輸送コスト削減、輸送回数の減少、カーボンフットプリントの低減につながります。環境負荷を軽減しつつ物流効率を高めたい企業にとって、IBCは優れた選択肢です。

抑制要因

厳格な規制

中間バルクコンテナの使用、特に危険物の保管・輸送においては詳細な規制の遵守が求められます。IBC製品が非準拠で使用された場合、企業は罰金処分を受ける可能性があります。タンク構造にも厳格な規則が適用され、適合材料を使用し劣化に耐えることが求められます。容器には国連認定マークの表示が必須です。企業所有者は、国内輸送および海上輸送においてIMDG公認の連邦規制およびNSF/ANSI認証を取得している必要があります。

機会

IBC技術の進歩

効率的な包装・輸送ソリューションへの需要拡大が、中間バルクコンテナ市場の成長を促進しています。メーカーはIBC技術の向上に向け、中間バルクコンテナへの投資を段階的に進めています。世界中の企業や産業向けに、より効果的で適応性の高い製品開発が目的です。包装・輸送ソリューションの改善に向け、中間バルクコンテナ分野では最先端技術の統合が進むと予想されます。IBC技術を洗練させ、目標を達成するための研究開発が継続的に行われています。

- 2025年4月、Gravis社は画期的なSustainabulk™ 100%再生FIBCバルクバッグの発売を発表しました。この最新イノベーションは単なる製品ではなく、環境持続可能性への取り組みであり、世界中の企業が環境目標を達成しながら業務を最適化することを容易にします。

材料別分析

2024年、プラスチックセグメントが中間バルクコンテナ市場で最大のシェアを占めました。この優位性は、ポリエチレンまたは高密度ポリエチレン(HDPE)製であるプラスチック素材の中間バルクコンテナが広く普及していることに起因します。さらに、利便性が高く低コストという特性も備えています。耐久性と密封性により製品の劣化を防ぎ、保存期間を5日から10日に延長します。

金属セグメントは予測期間において中間バルクコンテナ市場で急速な成長が見込まれる。中間バルクコンテナは一般的に炭素鋼またはステンレス鋼製で、110~550ガロンまでの様々な容量が用意されている。金属合金製IBCは包装・輸送・保管ニーズに対応する耐久性のある再利用可能なソリューションを提供する。理想的な金属製中間バルクコンテナは、産業で使用される前にUN/DOT規制を満たし、それを上回る性能を有しなければならない。

エンドユース別インサイト

2024年、化学・石油化学セグメントが中間バルクコンテナ市場を牽引した。化学業界では、危険物や高価値製品の漏洩リスクなく長距離輸送・安全保管のため、中間バルクコンテナへの依存度が高い。プラスチックドラムなどの製品製造において、中間バルクコンテナは化学産業で広く活用されている。汎用性・コスト効率・利便性の高さから、化学・石油化学産業での採用が急速に拡大中である。

医薬品セグメントは、予測期間において中間バルクコンテナ市場で最も速い成長を示すと予想される。医薬品分野では、医薬品製品の輸送・保管に中間バルクコンテナが使用される。医薬品やその他の医薬品を損傷や汚染から保護し、安全性・安定性・有効性を確保するため、中間バルクコンテナの採用が拡大している。

中間バルクコンテナ市場主要企業

- Greif Inc.

- Berry Global Groups Inc.

- Bulk Lift International LLC

- DS Smith Plc

- Global-Pak LLC

- Mauser Packaging Solutions

- SCHÜTZ GmbH & Co. KGaA

- Hawman Container Services

- Hoover Circular Solutions

- HOYER Gmbh

- Intertape Polymer Group Inc.

- LC Packaging International BV

- Material Logistics Handling Pty. Ltd.

- Mondi Plc

- OBAL Centrum s.r.o.

業界リーダーによる最新発表

- 2024年9月、グレイフの社長兼CEOであるオーレ・ロスガード氏は次のように述べた。「パシル・グダンに新施設を開設できることを大変嬉しく思います。この立地は、堅牢なインフラと主要顧客への近接性を考慮して戦略的に選定されました。ここへの投資は、ジョホール州の経済的可能性に対する当社の確信をさらに強めるものです。」

最近の動向

2024年12月、産業用包装製品・サービスプロバイダーのグレイフは、米国シカゴで開催されたPack-Expoカンファレンスにおいて、革新的なモジュラー包装ソリューション「ModCan」を発表した。ModCanコンテナシステムは、産業廃棄物管理や、様々な資材を安全かつ確実に共同輸送する必要があるその他の用途での利用が期待されている。

2024年4月、産業資産遠隔監視の世界的リーダーであるアノバは、ラダレバーセンサー搭載ユニバーサルタンクモニターを発表。この技術は産業分野、特に中間バルクコンテナ(IBC)で液体を管理する企業にとって有益であることが実証されている。これによりコンテナ廃棄物の削減と、IBCの業務追跡・管理の効率化が期待される。

2024年5月、グラビスは北米最大のエンジニアリングバルク輸送包装ソリューションプロバイダーとして、6社の主要企業を統合した成功を受けて、新たな名称とブランドアイデンティティを発表した。グラビスはバルクリフト・インターナショナル、バッグウェル・サプライ、ノーウッド・ペーパーなどの前身企業から受け継いだ数十年にわたる製品・サプライチェーンの専門知識を活用している。

レポート対象セグメント

材質別

- プラスチック

- 金属

- 段ボール

用途別

- 食品

- 化学品・石油製品

- 医薬品

- 建設資材

- その他

地域別

- 北米

- アジア太平洋

- 欧州

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. 中間バルクコンテナ市場へのCOVID-19の影響

5.1. COVID-19の状況:中間バルクコンテナ産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の激しさ

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル中間バルクコンテナ市場(材質別)

8.1. 中間バルクコンテナ市場収益と数量(材質別)

8.1.1 プラスチック

8.1.1.1. 市場収益と数量予測

8.1.2. 金属

8.1.2.1. 市場収益と数量予測

8.1.3. 段ボール

8.1.3.1. 市場収益と数量予測

第9章 グローバル中間バルクコンテナ市場:用途別

9.1. 中間バルクコンテナ市場収益と数量、用途別

9.1.1. 食品

9.1.1.1. 市場収益と数量予測

9.1.2. 化学品・石油

9.1.2.1. 市場収益と数量予測

9.1.3. 医薬品

9.1.3.1. 市場収益と数量予測

9.1.4. 建設

9.1.4.1. 市場収益と数量予測

9.1.5. その他

9.1.5.1. 市場収益と数量予測

第10章. グローバル中間バルクコンテナ市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. 材料別市場収益・数量予測

10.1.2. 最終用途別市場収益・数量予測

10.1.3. 米国

10.1.3.1. 材料別市場収益・数量予測

10.1.3.2. 最終用途別市場収益・数量予測

10.1.4. 北米その他

10.1.4.1. 材料別市場収益・数量予測

10.1.4.2. 最終用途別市場収益・数量予測

10.2. 欧州

10.2.1. 材料別市場収益・数量予測

10.2.2. 最終用途別市場収益・数量予測

10.2.3. 英国

10.2.3.1. 材料別市場収益・数量予測

10.2.3.2. 最終用途別市場収益・数量予測

10.2.4. ドイツ

10.2.4.1. 材料別市場収益・数量予測

10.2.4.2. 最終用途別市場収益・数量予測

10.2.5. フランス

10.2.5.1. 材料別市場収益・数量予測

10.2.5.2. 最終用途別市場収益・数量予測

10.2.6. その他の欧州諸国

10.2.6.1. 材料別市場収益・数量予測

10.2.6.2. 最終用途別市場収益・数量予測

10.3. アジア太平洋地域

10.3.1. 材料別市場収益・数量予測

10.3.2. 最終用途別市場収益・数量予測

10.3.3. インド

10.3.3.1. 材料別市場収益・数量予測

10.3.3.2. 最終用途別市場収益・数量予測

10.3.4. 中国

10.3.4.1. 材料別市場収益・数量予測

10.3.4.2. 最終用途別市場収益・数量予測

10.3.5. 日本

10.3.5.1. 材料別市場収益・数量予測

10.3.5.2. 最終用途別市場収益・数量予測

10.3.6. その他のアジア太平洋地域

10.3.6.1. 材料別市場収益と数量予測

10.3.6.2. 最終用途別市場収益と数量予測

10.4. 中東・アフリカ

10.4.1. 材料別市場収益と数量予測

10.4.2. 最終用途別市場収益と数量予測

10.4.3. 湾岸協力理事会(GCC)

10.4.3.1. 材料別市場収益・数量予測

10.4.3.2. 最終用途別市場収益・数量予測

10.4.4. 北アフリカ

10.4.4.1. 材料別市場収益・数量予測

10.4.4.2. 最終用途別市場収益・数量予測

10.4.5. 南アフリカ

10.4.5.1. 材料別市場収益・数量予測

10.4.5.2. 最終用途別市場収益・数量予測

10.4.6. その他のMEA地域

10.4.6.1. 材料別市場収益・数量予測

10.4.6.2. 最終用途別市場収益・数量予測

10.5. ラテンアメリカ

10.5.1. 材料別市場収益・数量予測

10.5.2. 最終用途別市場収益・数量予測

10.5.3. ブラジル

10.5.3.1. 材料別市場収益・数量予測

10.5.3.2. 最終用途別市場収益・数量予測

10.5.4. ラテンアメリカその他

10.5.4.1. 材料別市場収益・数量予測

10.5.4.2. 最終用途別市場収益・数量予測

第11章 企業プロファイル

11.1. Greif Inc.

11.1.1. 会社概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. ベリー・グローバル・グループス社

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. バルクリフト・インターナショナル社

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. DSスミス社

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. グローバル・パック株式会社

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. マウザー・パッケージング・ソリューションズ

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. シュッツ GmbH & Co. KGaA

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. ホーマン・コンテナ・サービス

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. フーバー・サーキュラー・ソリューションズ

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. HOYER Gmbh

11.10.1. 会社概要

11.10.2. 製品提供

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖