❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

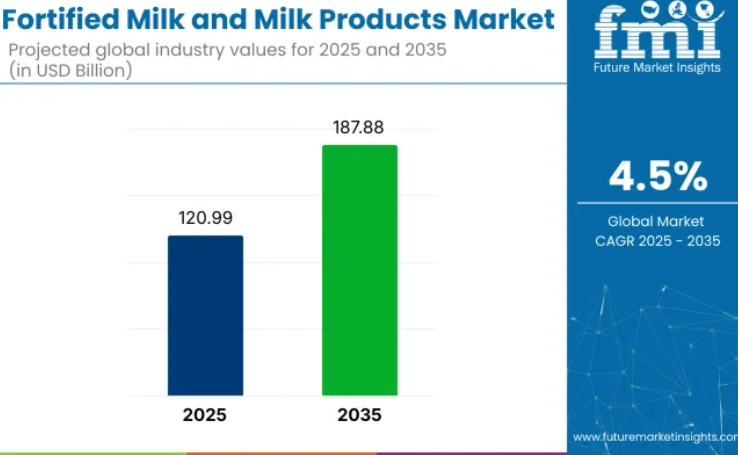

世界の強化牛乳および乳製品市場は、2025年に1,209億9,000万米ドルの規模に達すると推定され、2035年までに1,878億8,000万米ドルまで拡大すると予測されています。

この成長は、2025年から2035年までの期間における4.5%の年平均成長率(CAGR)を反映しています。2020年から2025年にかけて、市場は3.7%のCAGRで成長し、栄養強化乳製品ソリューションに対する消費者の採用と産業レベルの投資が加速していることを示しています。

この増加は主に、ビタミンAおよびD欠乏症対策としての公衆衛生上の義務付け、特に南アジアやサブサハラアフリカ地域における取り組みによって牽引されました。インドの食品安全基準局による2020年の指令などの規制介入により、学校給食や補助食品プログラムを通じた強化乳の流通が拡大しました。

本市場は、5つの親市場において異なるシェア水準を示しています。栄養価の高い乳製品への需要増加を背景に、機能性食品市場に約21%のシェアを貢献しています。乳製品市場内では、基本牛乳の強化が進む中、そのシェアは約14%に達しています。

栄養補助食品市場では、主に乳製品が生物活性成分の供給媒体としての役割を果たしていることから、約9%を占めています。乳幼児栄養市場では、強化乳製品が早期栄養における重要性から約24%のシェアを占めます。一方、臨床栄養分野では、医療用グレードの製剤との競合により、乳製品ベースの強化食品のシェアは低く、約6%と推定されます。これらの数値は、強化乳製品が日常消費と特定健康目的の両方にまたがる特性を反映しています。

主な成長要因は、特に予防栄養の観点から、消費者の健康意識の高まりにあります。医療システムが治療から予防へ移行する中、乳製品を含む強化食品は、日常的な消費と特定の健康介入という二重の役割で重要性を増しています。政府や多国間機関は、官民連携、学校給食プログラム、啓発キャンペーンを通じて乳製品の強化を支援してきました。米国農務省(USDA)は、その「乳業ビジネス革新イニシアチブ(DBI)」を通じて1,104万米ドルの資金配分を発表しました。

この投資は、技術支援、事業計画策定、加工能力強化への資金提供を通じて、中小規模の乳製品企業が強化牛乳や乳製品などの付加価値製品を開発・販売することを支援します。強化技術の進歩により、製品の味や安定性を損なうことなく栄養素を配合することが可能となり、メーカーの製品開発が容易になりました。こうした制度的支援、技術力、健康志向の消費者嗜好が相まって、強化牛乳・乳製品市場は世界的に形成され続けています。

主要投資セグメント別強化乳製品市場分析

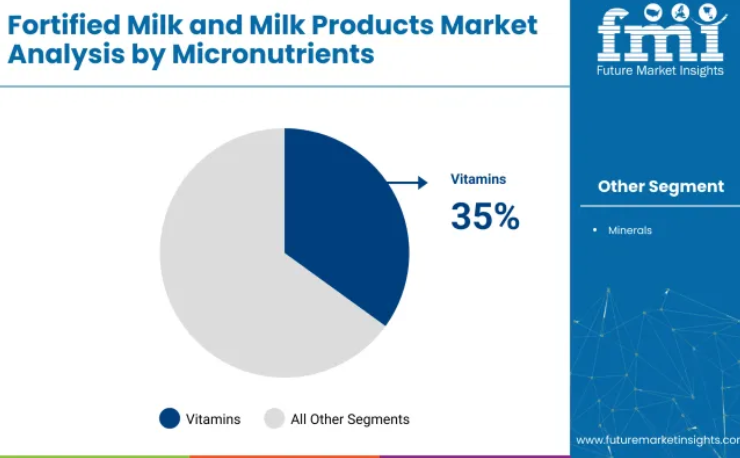

強化乳製品の微量栄養素ではビタミンが主流です。その理由は、消費者がビタミン類の確立された効能を信頼していること、規制当局が積極的に添加を後押ししていることで、欠乏症予防が容易かつ低コストで実現できるためです。無添加牛乳は、普遍的な消費特性と感覚的影響の少なさを背景に、強化の媒体として好まれています。一方、現代型小売店は、優れた品揃え、信頼性の高い冷蔵設備、店舗内での商品発見を促進する緊密なブランド提携を通じて流通を主導しています。

ビタミンが微量栄養素セグメントを35%のシェアで牽引

ビタミンは微量栄養素セグメントをリードし、2025年には世界市場シェアの35%を占めると予測されています。

- ビタミンは、特に骨の健康、免疫機能、視力など、広く認知されている健康効果と直接関連しているため、強化乳製品セグメントを牽引しています。

- ビタミンD、A、B12の欠乏は、特に子供、高齢者、食事制限のある人々など、様々な集団で広く見られます。

- これらの栄養素で牛乳を強化することは、日常的な摂取を通じてこうした欠乏に対処する効率的で低コストな解決策を提供します。消費者のビタミンへの親しみやすさ、ビタミン強化に対する規制面の支援、栄養素供給技術の進歩が、その地位をさらに確固たるものにしています。

製品タイプ別では、牛乳セグメントが20.1%超のシェアを占める

牛乳は製品タイプセグメントをリードすると予測され、2025年には20.1%の市場シェアを占める見込みです。これは年齢層、文化、地域を問わず最も普遍的に消費される製品の一つです。液体形態であるため、感覚特性を損なうことなく微量栄養素を容易に配合でき、家庭用・業務用双方の流通に適しています。

- 保護者は強化乳を、お子様の必須栄養素摂取を確保する便利な手段と捉えております。一方、成人はカルシウム、ビタミンD、ビタミンB12の補給源として利用しております。

- 他の乳製品と比較して、牛乳は日常的な普及率が高く、店頭での回転率も良好です。また、学校給食プログラムなどの公衆衛生栄養施策に採用される可能性も高い製品です。

- 栄養強化との高い適合性と広範な受容性により、強化乳製品分野において最も商業的に実現可能性が高く、栄養戦略上重要な製品の種類となっています。

販売チャネルセグメントでは現代型小売業が32%の市場シェアで主導

販売チャネル別では、現代型小売業が強化牛乳・乳製品市場をリードし、2025年には推定32%のシェアを占めると見込まれます。

- 現代型流通に属するスーパーマーケットやハイパーマーケットは幅広い商品品揃えを提供するため、強化乳製品を求める健康志向の消費者が好んで利用する場所となっています。これらの店舗は、プレミアムおよび付加価値型乳製品フォーマットを支援する、優れた商品視認性、コールドチェーンの信頼性、店内プロモーションを提供しています。

- 強化乳製品の消費量に大きな割合を占める都市部の世帯は、特に大量購入の際、週次買い物のために現代型流通店舗を頻繁に利用しています。

- この分野の小売業者はブランドと直接連携し、強化タイプの製品を発売することで、店頭での存在感と試食率を高めています。

強化牛乳・乳製品市場の主な動向

微量栄養素欠乏症の蔓延により、強化牛乳は国家保健プログラムに組み込まれ、成人の利用も拡大しています。同時に、健康意識の高まりと近代的な小売チャネルが、クリーンラベルで栄養豊富な乳製品の需要を後押ししています。

微量栄養素欠乏への対応が強化策を推進

微量栄養素欠乏への懸念の高まりが、家庭や施設における強化乳製品の採用を促進しています。公衆衛生キャンペーン、臨床的裏付け、WHOの強化に関するガイドラインが、メーカーに乳製品ベースの供給形態の拡大を促しています。アジア、アフリカ、ラテンアメリカの各国政府は、貧血やビタミンD欠乏症対策の栄養プログラムにおいて強化乳製品を優先的に採用しています。その結果、強化乳製品は小児用に限られず、日常的な成人向け消費へと拡大しています。

- 国家栄養政策が乳製品強化を後押し

- WHOとFAOが食品ベースの介入策を支援

- 学校給食・母子支援プログラムで強化乳製品が採用

消費者健康志向が小売流通戦略を形作る

消費者の意識向上と小売流通の拡大が、先進国・新興国を問わず製品普及を加速させています。現代流通網と電子商取引プラットフォームにより、目に見える健康表示やマルチパックオプションを備えた高級強化乳製品のポジショニングが可能となりました。本原料は、食感や風味を損なうことなく、安定した栄養素の配合を可能にします。このアクセシビリティ、有効性、味のバランスが、強化乳の成長軌道を支え続けております。

- Eコマースが強化乳製品のアクセスを拡大

- クリーンラベル・マルチ栄養素製品が消費者信頼を促進

- 小売店での可視性が健康ポジショニングを強化

強化乳および乳製品の主要製造・供給国に関するグローバル分析

米国における強化牛乳および乳製品市場は、学校給食の強化義務化が全国的に展開され、栄養価の高い単品用ミルクがデジタル食料品プラットフォームで支持を集めることから、3.9%の年平均成長率(CAGR)で成長すると予測されています。英国の強化牛乳および乳製品市場は、4.7%のCAGRで成長すると予測されています。これは、イギリスの公衆衛生庁のガイダンスにより、小売業者が自社ブランドの牛乳にビタミンDを添加して再表示し、添加栄養素を保護するためにマイクロカプセル化技術に依存するよう促されているためです。

フランスにおける強化乳製品市場は、国家栄養健康プログラムが強化無糖乳(UHT)を推奨し、薬局が回復期向け小分け強化ヨーグルトの取り扱いを開始したことを受け、4.2%のCAGRで成長が見込まれます。

中国の強化乳製品市場は、国家栄養計画が農村部の学校における強化乳製品の優先供給を推進し、主要ECプラットフォームで高級強化ヨーグルト飲料が顕著な存在感を示すことから、5.5%のCAGRを達成すると予測されます。インドの強化乳製品市場は、FSSAI(食品基準・安全局)の強化基準、協同組合ネットワークの拡大、インフルエンサーキャンペーン、およびビタミン強化牛乳へのアクセスを拡大する農村部のコールドチェーン物流の改善により、6.2%のCAGRで成長すると予測されています。

本レポートでは40ヶ国以上の詳細な分析を網羅しており、上位5ヶ国を参考情報として共有しております。

米国強化乳製品市場分析

米国強化乳製品市場は予測期間中に3.9%のCAGRで成長すると見込まれています。複数の年齢層におけるビタミンD不足を特定した広範な微量栄養素欠乏スクリーニングが需要を後押ししています。全国学校給食プログラムおよび夏季給食サービスプログラムが強化食品の採用を義務付けたことで、加工業者はビタミン豊富な液体乳製品のラインアップ拡充を推進しています。

小売チェーンはカルシウム及びビタミンA強化乳製品の棚スペースを優先的に確保しており、主要協同組合との共同マーケティング契約によりこの動きは強化されています。食品医薬品局(FDA)と州乳業委員会の規制整合により明確な強化基準が確立され、製造業者のコンプライアンスリスクが軽減されました。

- 義務的な強化規則が加工業者の投資を導きます。

- 施設向け給食プログラムが基盤需要を確保します。

- オンライン小売では、栄養豊富な単品用牛乳の販売が推進されています。

中国における強化牛乳・乳製品の販売分析

中国の強化牛乳・乳製品市場は、2025年から2035年にかけて5.5%の年平均成長率(CAGR)で拡大すると予測されています。都市部における食習慣の急速な変化は、子どもの発育阻害や広範な貧血対策に取り組む政府キャンペーンと時期を同じくしています。国家栄養計画(2021~2030年)の一環として、幼稚園や農村部の寄宿学校における強化乳の配布が優先され、大手乳業メーカーは現地に小容量充填ユニットを設置しています。

電子商取引プラットフォームでは、ビタミンとミネラルの配合を調整した高級強化ヨーグルト飲料を取り扱い、ライブ配信による栄養相談セッションで消費者の信頼を高めています。国内加工業者は、ビタミンAと亜鉛のプレミックスを配合しつつ鮮度を保つため、農場近隣にUHT施設を導入しています。検査費用を補助する地方自治体の支援策により、中小加工業者が強化基準への準拠を促進され、第三級都市での供給が拡大しています。

- 国家栄養目標が強化乳製品の普及範囲を拡大

- Eコマースがプレミアム強化ヨーグルト飲料の普及を促進。

- 地方自治体の補助金により中小加工業者の参入障壁が低下。

英国強化乳・乳製品市場分析

英国の強化乳・乳製品市場は、2025年から2035年にかけて4.7%のCAGRで成長すると予測されています。イギリス公衆衛生庁は年間を通じたビタミンD補給を推奨しており、強化乳は当該ガイドライン達成のための簡便な摂取経路として位置付けられています。主要スーパーマーケットでは、自社ブランドの脱脂乳および半脱脂乳にビタミンDとヨウ素を添加し、パッケージ前面に栄養素アイコンを表示することで消費者の認知度向上を図っています。

「ヘルシースタート」制度では強化生乳購入券を導入し、低所得世帯の栄養摂取拡大に貢献しています。乳製品メーカーはマイクロカプセル化技術を採用し、殺菌工程でもビタミンを安定化させ味を損なわないことを実現。骨の健康維持を強調した広告キャンペーンでこの特長を訴求しています。

- 政府の補助券制度が強化牛乳の入手可能性を高めています。

- マイクロカプセル化技術により加工工程での栄養素保持が実現。

- 小売ラベルが消費者の栄養情報理解を簡素化。

インドにおける強化牛乳・乳製品の需要分析

インドの強化牛乳・乳製品市場は、予測期間中に6.2%の年平均成長率(CAGR)で拡大すると見込まれています。微量栄養素欠乏症に関する報告を受け、インド食品安全基準局(FSSAI)はビタミンA・D強化包装牛乳を義務付ける規制を導入しました。州協同組合連合は公的流通網を通じ低価格強化牛乳パウチを展開し、農村部への浸透を促進しています。

学校給食拡充事業では強化風味牛乳が導入され、中央・州予算の共同財源により予測可能な機関向け供給量を確保しています。民間乳業メーカーはグローバルなプレミックス供給業者と提携し、消化器の健康を重視する都市部のミレニアル世代をターゲットとした無乳糖強化ラインを発売しております。

- FSSAIの義務付け基準により、均一な強化が保証されております。

- 公共流通経路により、農村部への普及範囲が拡大しております。

- インフルエンサーマーケティングにより、強化乳製品の採用が促進されております。

日本の強化乳製品市場分析

フランスの強化乳製品市場は、予測期間中に4.2%のCAGRで成長すると推定されております。フランス国家栄養健康プログラムは、高齢者のビタミンD及びカルシウム不足対策として強化乳製品を推奨しております。大規模協同組合は、農業省ガイドラインに準拠しつつ高まる消化器健康への懸念に対応するため、特定UHTラインを強化型乳糖フリー牛乳生産へ転換しました。薬局では回復期患者向け単回分強化ヨーグルトの取り扱いを開始し、日常乳製品と医療用栄養食品の境界線を曖昧にしております。

小売業者は、微量栄養素含有量を検証するブロックチェーンラベルの試験運用を行い、トレーサビリティと消費者信頼の向上を図っています。調理学校では強化乳のモジュールをカリキュラムに追加し、プロフェッショナルの受容を強化するとともに、パティスリーやソースベースでの使用を一般化しています。

- 国家健康目標はビタミンD摂取を重視しています。

- 薬局チャネルは強化ヨーグルトの流通を拡大しています。

- ブロックチェーンラベルによる微量栄養素含有量の検証

主要な強化牛乳・乳製品サプライヤー

強化牛乳・乳製品市場は中程度の集中化が進んでおり、主要プレイヤーにはアーラ・フーズ社、フリースランドキャンピナ社、フォンテラ協同組合、光明乳業株式会社、クラフトハインツ社が含まれます。これらの企業は、統合されたサプライチェーン、先進的な強化技術、強力な小売パートナーシップを活用して競争を牽引しています。

例えば、Arla Foods Ltd は、ウェルネス製品群の中でビタミン D を強化した牛乳に注力しており、FrieslandCampina は、子供向け栄養をターゲットとした多栄養素配合製品を提供しています。Fonterra は、アジア太平洋地域の消費者に合わせた、タンパク質とカルシウムが豊富な牛乳のバリエーションを強調しています。Guangming Dairy Co. Ltd. および China Modern Dairy Holdings Ltd. は、強化 UHT 牛乳製品ラインを通じて、中国の都市部市場にサービスを提供しています。ネスレ社とディーン・フーズ社は、小売パートナーシップを通じて製品の普及を拡大しており、グジャラート協同組合牛乳販売連盟は、政府と提携した強化牛乳のパウチ製品でインドの農村市場をリードしています。

最近の強化牛乳および乳製品産業に関するニュース

- 2025年6月、アーラ・フーズ社は、デンマークのホルステブロ乳製品工場におけるクリームチーズの生産能力拡大のために、5,940万ユーロの投資を発表しました。この拡張により、2 つの新しい充填ラインが追加され、年間生産能力が 16,000 トン増加します。

- 2024 年 2 月、フォンテラは、地域での地位の強化と、強化乳製品関連事業を含む事業の合理化を目的として、オーストラリアとニュージーランドの乳製品事業を統合する計画を発表しました。

主要企業

- Arla Foods Ltd

- FrieslandCampina

- Fonterra Co-operative Group

- Guangming Dairy Co. Ltd.

- The Kraft Heinz Company

- China Modern Dairy Holdings Ltd.

- Dean Foods

- Nestle S.A.

- Gujarat Cooperative Milk Marketing Federation Ltd.

- SanCor Cooperatives United Limited

主要な強化乳および乳製品市場のセグメンテーション

製品種類別:

産業は、牛乳、粉乳および調製粉乳、フレーバーミルク、チーズ、乳酸菌ヨーグルトに分類されます。

微量栄養素別:

産業は、ビタミンおよびミネラルに分類されます。

販売チャネル別:

産業は、現代型小売店、コンビニエンスストア、デパート、ドラッグストア、オンラインストアに分類されます。

地域別:

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカなどの地域をカバーしております。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間レベル参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域別親市場の見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去市場規模(価値:10億米ドル、数量:メトリックトン)分析

- 現在および将来の市場規模(価値:10億米ドル)と数量(メトリックトン)の予測、2025年から2035年

- 前年比成長率の傾向分析

- 絶対的な機会($)の分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 製品の種類別2020年から2024年までの世界市場分析および2025年から2035年までの予測

- はじめに/主な調査結果

- 製品の種類別、2020年から2024年までの過去の市場規模(10億米ドル)および数量(メトリックトン)分析

- 製品の種類別、2025年から2035年までの現在および将来の市場規模(10億米ドル)および数量(メトリックトン)分析と予測

- 牛乳

- 粉乳および調製粉乳

- フレーバー付き牛乳

- チーズ

- 乳製品ベースのヨーグルト

- 製品種類別 前年比成長率分析(2020年~2024年)

- 製品種類別 絶対的機会分析(2025年~2035年)

- 微量栄養素別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(金額別:10億米ドル、数量:メトリックトン)分析(微量栄養素別、2020年~2024年)

- 現在および将来の市場規模(金額別:10億米ドル、数量:メトリックトン)分析および予測(微量栄養素別、2025年~2035年)

- ビタミン

- ミネラル

- 微量栄養素別 前年比成長率分析(2020年~2024年)

- 微量栄養素別 絶対的機会分析(2025年~2035年)

- 販売チャネル別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 販売チャネル別 過去市場規模(価値:10億米ドル/数量:メトリックトン)分析(2020年~2024年)

- 販売チャネル別 現在および将来の市場規模(価値:10億米ドル/数量:メトリックトン)分析および予測(2025年~2035年)

- 現代流通

- コンビニエンスストア

- デパート

- ドラッグストア

- オンラインストア

- 販売チャネル別前年比成長率分析(2020年~2024年)

- 販売チャネル別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別、2020年から2024年までの過去の市場規模(10億米ドル)および数量(メトリックトン)分析

- 地域別、2025年から2035年までの現在の市場規模(10億米ドル)および数量(メトリックトン)分析と予測

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋地域

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 市場分類別歴史的市場規模(10億米ドル)および数量(メトリックトン)の推移分析(2020年~2024年)

- 市場規模(価値:10億米ドル)及び数量(メトリックトン)予測

- 市場分類別

- 2025年から2035年

- 販売チャネル

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(メトリックトン)の推移分析 市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(メトリックトン)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ諸国

- 製品の種類別

- 微量栄養素の種類別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 微量栄養素別

- 販売チャネル別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(価値:10億米ドル)および数量(メトリックトン) 市場分類別トレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- ヨーロッパその他

- 製品種類別

- 微量栄養素別

- 販売チャネル別

- 市場魅力度分析

- 国別

- 製品種類別

- 微量栄養素別

- 販売チャネル別

- 主なポイント

- 東欧市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(メトリックトン)の推移分析 市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(メトリックトン)予測(市場分類別、2025年から2035年)

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン半島及びバルト諸国

- その他ヨーロッパ諸国

- 種類別

- 微量栄養素別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 種類別

- 微量栄養素別

- 販売チャネル別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(金額別:10億米ドル、数量:メトリックトン)およびトレンド分析(市場分類別、2020年から2024年)

- 市場規模(金額別:10億米ドル、数量:メトリックトン)予測(市場分類別、2025年から2035年)

- 国別

- 中国

- 日本

- 韓国

- 製品種類別

- 微量栄養素別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 微量栄養素別

- 販売チャネル別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(メトリックトン)の動向分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(メトリックトン)予測市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP地域

- 製品の種類別

- 微量栄養素別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 微量栄養素別

- 販売チャネル別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(メトリックトン)の推移分析 市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(メトリックトン)予測

- 市場分類別

- 2025年から2035年

- 販売チャネル

- 主なポイント

- 主要国別市場分析

- アメリカ

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 微量栄養素別

- 販売チャネル別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 微量栄養素別

- 販売チャネル別

- ブラジル

- 価格分析

- 市場シェア分析(2024年)

- 製品の種類別

- 微量栄養素の種類別

- 販売チャネル別

- メキシコ

- 価格分析

- 市場シェア分析(2024年)

- 製品の種類別

- 微量栄養素の種類別

- 販売チャネル別

- アルゼンチン

- 価格分析

- 市場シェア分析(2024年)

- 製品の種類別

- 微量栄養素の種類別

- 販売チャネル別

- アメリカ

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 製品種類別

- 微量栄養素別

- 販売チャネル別

- 競合分析

- 競合ディープダイブ

- Arla Foods Ltd

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- FrieslandCampina

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Fonterra Co-operative Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 光明乳業株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- クラフト・ハインツ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 中国現代乳業ホールディングス株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ディーン・フーズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ネスレ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- グジャラート協同組合牛乳販売連盟株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- サンコー協同組合 価値(10億米ドル)および販売量(トン)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Arla Foods Ltd

- 競合ディープダイブ

- 使用前提条件および頭字語

- 調査方法

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場価値(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(トン)予測

- 表 3:2020 年から 2035 年までの製品の種類別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの製品の種類別世界市場規模(トン)予測

- 表 5:2020 年から 2035 年までの微量栄養素の種類別世界市場規模(10 億米ドル)予測 (10億米ドル) 2020年から2035年までの微量栄養素別予測

- 表6:2020年から2035年までの微量栄養素別世界市場規模(メトリックトン)予測

- 表7:2020年から2035年までの販売チャネル別世界市場規模(10億米ドル)予測

- 表8:販売チャネル別世界市場規模(メトリックトン)予測、2020年から2035年

- 表9:国別北米市場規模(10億米ドル)予測、2020年から2035年

- 表10:国別北米市場規模(メトリックトン)予測、2020年から2035年

- 表11:北米市場規模(10億米ドル)製品の種類別予測、2020年から2035年

- 表12:北米市場規模(メトリックトン)製品の種類別予測、2020年から2035年

- 表13:北米市場規模(10億米ドル)微量栄養素の種類別予測、2020年から2035年

- 表14:北米市場規模(トン)の微量栄養素別予測、2020年から2035年

- 表15:北米市場規模(10億米ドル)の販売チャネル別予測、2020年から2035年

- 表16:北米市場規模(トン)の販売チャネル別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表18:ラテンアメリカ市場規模(メトリックトン)予測(国別、2020年から2035年)

- 表19:ラテンアメリカ市場規模(10億米ドル)予測(製品の種類別、2020年から2035年)

- 表20:ラテンアメリカ市場規模(トン)予測(製品の種類別、2020年から2035年)

- 表21:ラテンアメリカ市場規模(10億米ドル)予測(微量栄養素別、2020年から2035年)

- 表22:ラテンアメリカ市場規模(トン)の予測(微量栄養素別、2020年から2035年)

- 表23:ラテンアメリカ市場規模(10億米ドル)の予測(販売チャネル別、2020年から2035年)

- 表24:販売チャネル別ラテンアメリカ市場規模(トン)予測、2020年から2035年

- 表25:国別西ヨーロッパ市場規模(10億米ドル)予測、2020年から2035年

- 表26:国別西ヨーロッパ市場規模(トン)予測、2020年から2035年

- 表27:西ヨーロッパ市場規模(10億米ドル)製品種類別予測、2020年から2035年

- 表28:西ヨーロッパ市場規模(メトリックトン)製品種類別予測、2020年から2035年

- 表29:西ヨーロッパ市場規模(10億米ドル)微量栄養素種類別予測、2020年から2035年

- 表30:西ヨーロッパ市場規模(トン)の予測(微量栄養素別、2020年から2035年)

- 表31:西ヨーロッパ市場規模(10億米ドル)の予測(販売チャネル別、2020年から2035年)

- 表32:西ヨーロッパ市場規模(トン)の予測(販売チャネル別、2020年から2035年)

- 表33:東ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表34:東ヨーロッパ市場規模(メトリックトン)国別予測、2020年から2035年

- 表35:東ヨーロッパ市場規模(10億米ドル)製品種類別予測、2020年から2035年

- 表36:東ヨーロッパ市場規模(トン)予測(製品種類別、2020年から2035年)

- 表37:東ヨーロッパ市場規模(10億米ドル)予測(微量栄養素別、2020年から2035年)

- 表38:ヨーロッパ市場規模(トン)の微量栄養素別予測(2020年~2035年)

- 表39:ヨーロッパ市場規模(10億米ドル)の販売チャネル別予測(2020年~2035年)

- 表40:ヨーロッパ市場規模(トン)の販売チャネル別予測(2020年~2035年)

- 表41:東アジア市場規模(10億米ドル)国別予測、2020年から2035年

- 表42:東アジア市場規模(メトリックトン)国別予測、2020年から2035年

- 表43:東アジア市場規模(10億米ドル)製品の種類別予測、2020年から2035年

- 表44:東アジア市場規模(メトリックトン)製品の種類別予測、2020年から2035年

- 表45:東アジア市場規模(10億米ドル)微量栄養素の種類別予測、2020年から2035年

- 表46:東アジア市場規模(トン)の微量栄養素別予測(2020年~2035年)

- 表47:東アジア市場規模(10億米ドル)の販売チャネル別予測(2020年~2035年)

- 表48:東アジア市場規模(トン)販売チャネル別予測、2020年から2035年

- 表49:南アジア・太平洋市場規模(10億米ドル)国別予測、2020年から2035年

- 表50:南アジア・太平洋市場規模(トン)国別予測、2020年から2035年

- 表51:南アジア・太平洋地域市場規模(億米ドル)製品の種類別予測(2020年~2035年)

- 表52:南アジア・太平洋地域市場規模(メトリックトン)製品の種類別予測(2020年~2035年)

- 表53:南アジア・太平洋地域市場規模(億米ドル)の微量栄養素別予測(2020年~2035年)

- 表54:南アジア・太平洋地域市場規模(メトリックトン)の微量栄養素別予測(2020年~2035年)

- 表55:南アジア・太平洋地域市場規模(10億米ドル)販売チャネル別予測(2020年~2035年)

- 表56:南アジア・太平洋地域市場規模(トン)販売チャネル別予測(2020年~2035年)

- 表57:中東・アフリカ市場規模(10億米ドル)国別予測、2020年から2035年

- 表58:中東・アフリカ市場規模(メトリックトン)国別予測、2020年から2035年

- 表59:中東・アフリカ市場規模 (10億米ドル)製品の種類別予測、2020年から2035年

- 表60:中東・アフリカ市場規模(メトリックトン)製品の種類別予測、2020年から2035年

- 表61:中東・アフリカ市場規模(10億米ドル)微量栄養素別予測、2020年から2035年

- 表62:中東・アフリカ市場規模(トン)の予測(微量栄養素別、2020年から2035年)

- 表63:中東・アフリカ市場規模(10億米ドル)の予測(販売チャネル別、2020年から2035年)

- 表64:中東・アフリカ市場販売量(メトリックトン)予測(販売チャネル別、2020年から2035年)

図表一覧

- 図1:世界市場販売量(メトリックトン)予測(2020年から2035年)

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測 2020年から2035年

- 図4:製品種類別世界市場シェアおよびBPS分析 2025年および2035年

- 図5:製品種類別世界市場前年比成長率比較 2025年から2035年

- 図6:製品種類別グローバル市場魅力度分析

- 図7:微量栄養素別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:微量栄養素別グローバル市場前年比成長率比較(2025年から2035年)

- 図9:微量栄養素別グローバル市場魅力度分析

- 図10:販売チャネル別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:販売チャネル別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:販売チャネル別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(10億米ドル)シェア及びBPS分析(2025年及び2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025年から2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場の増分機会(2025年から2035年)

- 図17:ラテンアメリカ市場の増分機会(2025年から2035年)

- 図18:西ヨーロッパ市場の増分機会(2025年から2035年)

- 図19:東ヨーロッパ市場の増分機会(2025年から2035年)

- 図20:東アジア市場における2025年から2035年までの増分ドル機会

- 図21:南アジア・太平洋市場における2025年から2035年までの増分ドル機会

- 図22:中東・アフリカ市場における2025年から2035年までの増分ドル機会

- 図23:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における製品タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における製品タイプ別前年比成長率比較(2025年から2035年)

- 図26:製品種類別 北米市場の魅力度分析

- 図27:微量栄養素別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:微量栄養素別 北米市場の前年比成長率比較(2025年から2035年)

- 図29:北米市場における微量栄養素別市場魅力度分析

- 図30:北米市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における販売チャネル別前年比成長率比較(2025年から2035年)

- 図32:北米市場における販売チャネル別市場魅力度分析

- 図33:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:製品タイプ別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:製品タイプ別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図36:製品種類別ラテンアメリカ市場の魅力度分析

- 図37:微量栄養素別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:微量栄養素別ラテンアメリカ市場の前年比成長率比較(2025年から2035年)

- 図39:ラテンアメリカ市場における微量栄養素別市場魅力度分析

- 図40:ラテンアメリカ市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における販売チャネル別前年比成長率比較(2025年から2035年)

- 図42:ラテンアメリカ市場における販売チャネル別市場魅力度分析

- 図43:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:西ヨーロッパ市場における製品タイプ別前年比成長率比較(2025年から2035年)

- 図46: 製品種類別西ヨーロッパ市場魅力度分析

- 図47:微量栄養素別西ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:微量栄養素別西ヨーロッパ市場前年比成長率比較(2025年から2035年)

- 図49:西ヨーロッパ市場における微量栄養素別市場魅力度分析

- 図50:西ヨーロッパ市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図51:西ヨーロッパ市場における販売チャネル別前年比成長率比較(2025年から2035年)

- 図52:販売チャネル別 西ヨーロッパ市場魅力度分析

- 図53:国別 東ヨーロッパ市場金額別シェアおよびBPS分析(2025年および2035年)

- 図54:製品種類別 東ヨーロッパ市場金額別シェアおよびBPS分析(2025年および2035年)

- 図55:東ヨーロッパ市場における製品種類別前年比成長率比較(2025年~2035年)

- 図56:東ヨーロッパ市場における製品種類別魅力度分析

- 図57:東ヨーロッパ市場における微量栄養素別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:東ヨーロッパ市場における微量栄養素別前年比成長率比較(2025年~2035年)

- 図59:東ヨーロッパ市場における微量栄養素別市場魅力度分析

- 図60:東ヨーロッパ市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図61:東ヨーロッパ市場における販売チャネル別前年比成長率比較(2025年~2035年)

- 図62:東ヨーロッパ市場における販売チャネル別市場魅力度分析

- 図63:東アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:東アジア市場における製品種類別前年比成長率比較(2025年から2035年)

- 図66:東アジア市場における製品種類別市場魅力度分析

- 図67:東アジア市場における微量栄養素別市場価値シェアおよびBPS分析(2025年および2035年)

- 図68:東アジア市場における微量栄養素別前年比成長率比較(2025年から2035年)

- 図69:東アジア市場における微量栄養素別市場魅力度分析

- 図70:東アジア市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図71:東アジア市場における販売チャネル別前年比成長率比較(2025年から2035年)

- 図72:東アジア市場における販売チャネル別市場魅力度分析

- 図73:南アジア・太平洋地域市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋地域市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:南アジア・太平洋地域市場における製品種類別前年比成長率比較(2025年から2035年)

- 図76:製品種類別 南アジア・太平洋市場魅力度分析

- 図77:微量栄養素別 南アジア・太平洋市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:微量栄養素別 南アジア・太平洋市場 前年比成長率比較(2025年から2035年)

- 図79:南アジア・太平洋市場における微量栄養素別市場魅力度分析

- 図80:南アジア・太平洋市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:販売チャネル別 南アジア・太平洋市場 前年比成長率比較(2025年~2035年)

- 図82:販売チャネル別 南アジア・太平洋市場 魅力度分析

- 図83:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東・アフリカ市場における製品種類別前年比成長率比較(2025年から2035年)

- 図86:製品種類別中東・アフリカ市場魅力度分析

- 図87:微量栄養素別中東・アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:微量栄養素別中東・アフリカ市場前年比成長率比較(2025年から2035年)

- 図89:中東・アフリカ市場における微量栄養素別市場魅力度分析

- 図90:中東・アフリカ市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:中東・アフリカ市場における販売チャネル別前年比成長率比較(2025年から2035年)

- 図92:販売チャネル別中東・アフリカ市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析