❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

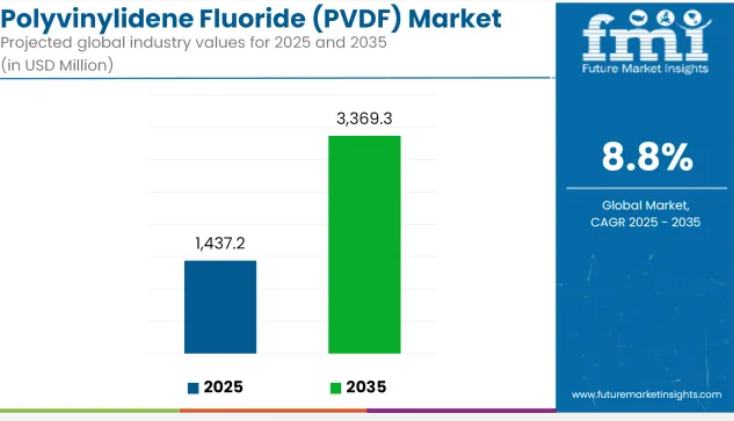

世界のポリフッ化ビニリデン(PVDF)市場は、2025年に14億3720万米ドルと推定され、2035年までに33億6930万米ドルを超えると予想されています。予測期間中は8.8%の年平均成長率(CAGR)で拡大する見込みです。

PVDFの成長は、電気、化学、自動車、再生可能エネルギー分野における高性能用途での採用拡大によって支えられています。

PVDFは、熱安定性、耐薬品性、機械的強度の優れた組み合わせにより採用が進んでおり、過酷な産業環境での使用を支えています。化学プロセス産業では、腐食性媒体への耐性が重要な配管、ポンプ、バルブにPVDFが利用されています。その長寿命性と加工の容易さは、化学プラントや半導体製造施設における稼働信頼性基準に適合しております。

電気・電子分野では、電線絶縁体、リチウムイオン電池バインダー、圧電フィルムにPVDFが使用されています。電池メーカーは、電気自動車用電池のエネルギー密度、機械的完全性、安全性を向上させるため、カソードやセパレーターのバインダーとしてPVDFを積極的に採用しております。アジア、ヨーロッパ、北米のアメーバは、規制政策や電化目標に支えられ、EVプラットフォームからの需要増加に対応するため生産規模を拡大しております。

本材料の圧電特性および誘電特性は、航空宇宙分野や産業用オートメーションにおけるセンサーやアクチュエーターへの応用を可能にしております。太陽光発電用途では、特に過酷な気候条件下において、紫外線耐性と環境耐久性を提供するため、PVDFコーティングがバックシートフィルムに施されております。太陽光発電設備やエネルギー貯蔵システムの増加に伴い、この用途はさらなる拡大が見込まれます。

特にフッ素樹脂廃棄物や排出物への監視が強化される中、低排出型および再生利用型PVDFの開発に向けたイノベーションが進められています。メーカー各社は、環境負荷を最小限に抑え、REACHやEPAのフッ素樹脂ガイドラインなどの国際的な規制枠組みに準拠するため、クローズドループ加工や高度なコンパウンディング技術への投資を進めています。

ポリフッ化ビニリデン(PVDF)市場の主要投資セグメント別分析

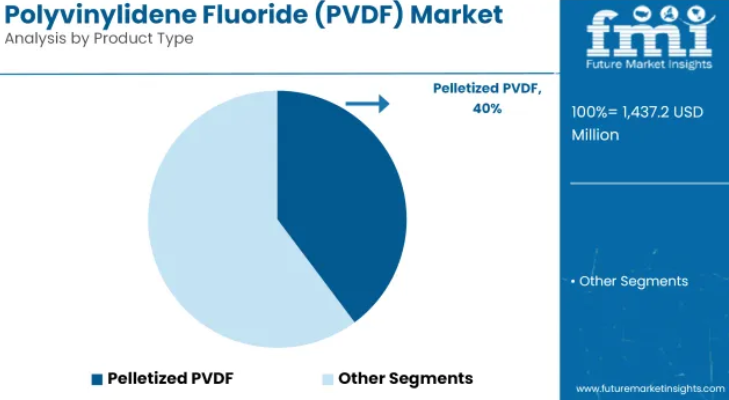

ペレット形態は、加工の容易さと幅広い産業適合性から、製品消費量を支配すると予想されます

ペレット化PVDFは、2025年に世界のPVDF市場シェアの約39.8%を占めると予測され、2035年まで8.6%のCAGRで成長すると見込まれています。この形態は、電線絶縁、膜製造、パイプ生産などの用途において、射出成形、押出成形、コンパウンディング工程で広く使用されています。均一性、低含水率、取り扱い容易性により、大量生産環境で好まれています。電子、化学、インフラなどの分野で耐食性・高性能ポリマーの需要が増加する中、ペレット化PVDFは加工業者によって選ばれる主要な形態であり続けています。

ベータ相PVDFは、その圧電特性および電気活性特性により、相の種類別使用量において主導的地位を占めると予測されます

ベータ相PVDFは、2025年に世界のPVDF市場シェアの約42.6%を占めると推定され、2035年まで年平均成長率(CAGR)9.0%で成長すると予測されています。強誘電体、誘電体、圧電特性を有することで知られるベータ相PVDFは、センサー、アクチュエーター、エネルギーハーベスティングデバイス、リチウムイオン電池セパレーターに広く使用されています。この相におけるポリマー鎖の配列は電気的特性を向上させ、次世代の電子機器や医療機器に非常に適しています。ウェアラブル電子機器、スマートセンサー、固体電池への需要増加に伴い、ベータ相は精密駆動型・高性能アプリケーション分野で勢いを増しています。

課題と機会

課題

高い製造コストと原材料価格

PVDFの製造には大量の原材料とエネルギーを必要とするため、ポリマーの一種類として比較的高価です。フッ素系原料の価格変動などの要因による価格の上下は、これらの製品に関わる全てのメーカーの収益性にも影響を及ぼします

環境規制と廃棄問題

フッ素樹脂であるPVDFは、排出物や廃棄が困難な問題であるという単純な理由から、製造から廃棄に至るまで厳格な環境基準の対象となります。これらの規制への対応は、製品製造コストの増加要因となります。

機会

再生可能エネルギー及び電子分野における需要拡大

太陽光パネル、リチウムイオン電池、電気コーティングの防汚用途におけるPVDFの採用拡大は、直接的な市場成長につながります。その優れた化学的安定性、耐熱性、電気絶縁特性により、これらの用途に最適な材料となっています。

持続可能かつリサイクル可能なPVDFの進展

従来のPVDFよりも環境に優しくリサイクル可能な配合の開発は、市場成長の余地を提供します。環境に配慮した代替品に注力する企業は、競合他社に対してこれらの利点を売り込むことで競争優位性を獲得できる可能性が高いです。

国別展望

アメリカ合衆国

アメリカ合衆国のPVDF市場では、ポリフッ化ビニリデン(PVDF)が様々な産業、特に従来は対応が困難と見られていた航空宇宙、電子、再生可能エネルギーなどの分野に組み込まれ、採用されることで支持を集めています。優れた耐薬品性と構造強度を備えた高級ポリマー材料を含む、ハイエンド素材への需要が高まっています。クリーンエネルギー発電や電気自動車を推進する政府政策も、動力駆動用途におけるPVDFの需要拡大を後押ししています。

英国

英国のPVDF市場は、産業分野においてハイテク用途向けの先進的な高分子材料への需要が高まるにつれ、拡大を続けております。建設業界と自動車業界の両方で、持続可能性と高性能コーティング剤への重視が高まっていることが、この市場の成長を牽引しております。また、PVDFを基盤とした浄水膜やエネルギー貯蔵ソリューションの進歩も、この市場の成長を促進しております。

欧州連合

再生可能エネルギーとリサイクルを促進するフッ素樹脂規制も、欧州連合における本材料の市場に好影響を与えています。例えば、現在イノベーションの主要なリーダーであるドイツとフランスでは、PVDFがリチウムイオン電池製品ライン、コーティング剤、医療用品に広く使用されています。3Dプリンティングや半導体製造における高性能プラスチックの需要増加が、市場のさらなる拡大を促進しています。

韓国

韓国のPVDF市場は、同国の強力な電子・電池製造セクターを背景に成長を続けております。拡大する電気自動車市場と、リチウムイオン電池向け高度なセパレーター材料への需要が成長を牽引する主要因です。高性能ポリマーの研究開発への投資拡大も、市場の順調な進展を後押ししております。

競争環境

PVDF市場は、電池技術、半導体、耐食性インフラにおける需要増加を原動力に、大幅な成長が見込まれています。主要メーカーは、長期的なサプライチェーンの確保と下流統合の機会活用を目的に、特にアジアとヨーロッパで生産能力を拡大中です。この戦略的拡大は、主要産業からの需要増に対応し競争力を強化することを目的としています。市場が進化を続ける中、生産規模拡大と信頼性の高いサプライチェーンの確保に投資する企業が、大きな市場シェアを獲得する立場にあります。

- 2024年4月29日、Syensqo(旧ソルベイ傘下)は、リチウムイオン電池分野の主要企業との間で、Solef® PVDFに関する新たな複数年供給契約を締結したことを発表いたしました。これらの契約は、電気自動車用電池に用いられる高性能バインダーおよびセパレーター向けのPVDFの長期供給を確保することを目的としております。この動きは、Syensqo社が電池材料市場における重要なサプライヤーとしての戦略的ポジションを強調するものです。

- 2024年1月9日、Orbia社とSyensqo社(旧ソルベイ)は、北米におけるPVDF生産能力の構築に向けた合弁事業契約を締結しました。この施設は電気自動車用リチウムイオン電池市場向けに、バインダーやセパレーターに使用される懸濁液グレードのPVDFを製造する計画です。本合弁事業は米国エネルギー省の助成金による支援を受けており、地域における電池材料サプライチェーン強化の取り組みの一環です。

企業

- Arkema

- Daikin Industries Ltd.

- Solvay S.A.

- 3M

- Kureha Corporation

主要なセグメンテーション

種類別:

- α相

- β相

- γ相

- δ相

- ε相

製品タイプ別:

- ペレット

- 粉末

- ラテックスエマルジョン

- フィルム

用途別:

- 配管・チューブ

- 電線・ケーブル

- 太陽光発電フィルム

- 膜

- リチウムイオン電池

- エネルギー・電子機器用コーティング

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 種類

- 製品種類

- 用途

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(種類別)

- α相

- β相

- γ相

- δ相

- ε相

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、製品の種類別

- ペレット

- 粉末

- ラテックスエマルジョン

- フィルム

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途の種類別

- 配管・チューブ

- 電線・ケーブル

- 太陽光発電フィルム

- 膜

- リチウムイオン電池

- エネルギー・電子機器用コーティング剤

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における2025年から2035年までの販売予測(種類別、製品種類別、用途別)

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- 3M

- Arkema

- Daikin Industries, Ltd

- Solvay S.A.

- Shanghai Sanai Fu New Material Co., Ltd.

- Kureha Corporation

- Ofluorine Chemical Technology Co., Ltd.

- Zhejiang Fotech International Co., Ltd.

- Zhuzhou Hongda Polymer Materials Co., Ltd.

- The Quadrant Group