❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

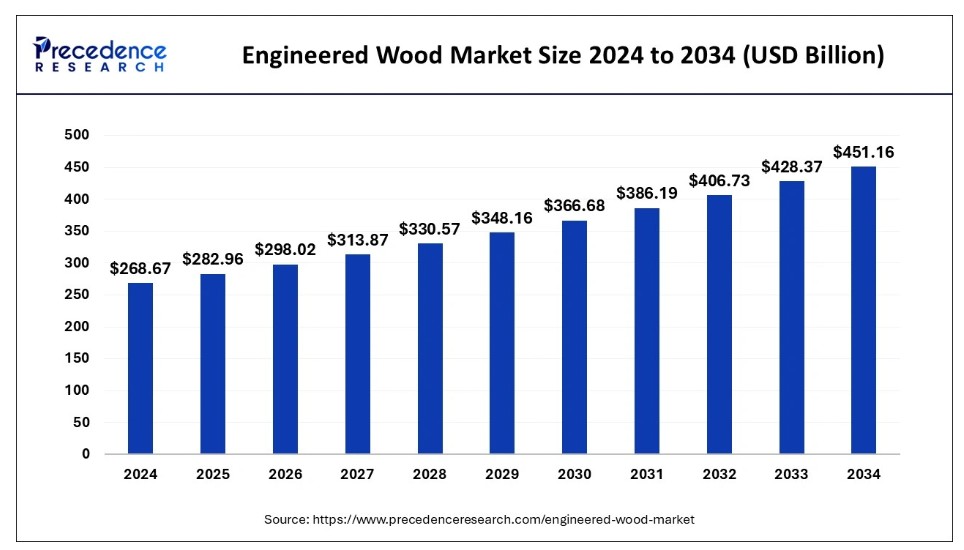

世界のエンジニアードウッド市場規模は2024年に2,686億7,000万米ドルに達し、2025年から2034年にかけて年平均成長率(CAGR)5.32%で成長し、2034年までに約4,511億6,000万米ドルを超えると予測されている。洗練された住宅を求める人口増加の急増が、エンジニアードウッド市場の成長を牽引する主要因である。また、持続可能な取り組みへの関心の高まりと家具デザインの革新が相まって、市場のさらなる成長を促進すると予想される。

エンジニアードウッド市場 主要ポイント

- 2024年、アジア太平洋地域がエンジニアードウッド市場で最大のシェアを占め、主導的立場にあった。

- 北米は調査期間において最も速い成長率を示すと予測される。

- 種類別では、合板セグメントが2024年の世界市場を主導した。

- 種類別では、中密度繊維板(MDF)セグメントが予測期間において最も速いCAGRで成長すると予測される。

- 用途別では、建設セグメントが2024年に市場をリードした。

- 用途別では、家具セグメントが予測期間中に最も高いCAGRで成長すると予想される。

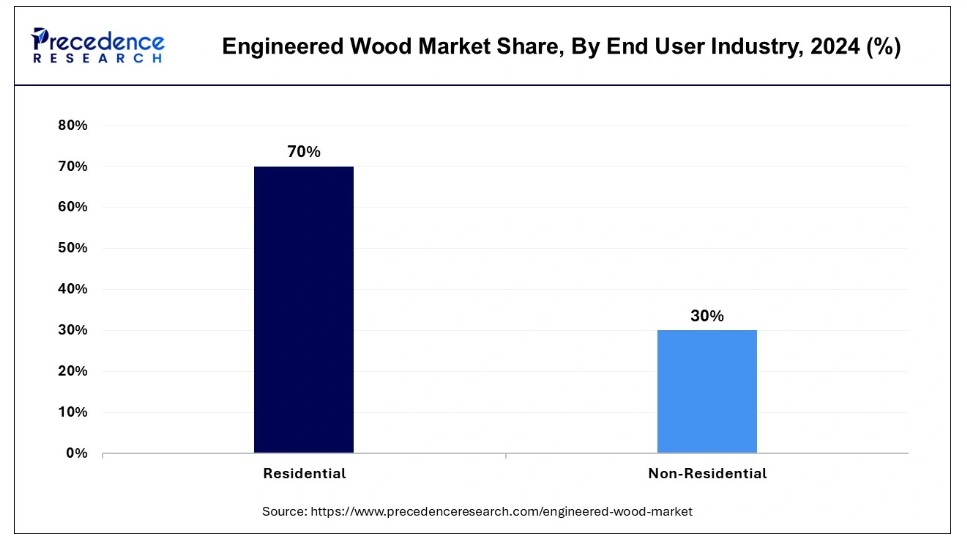

- 最終用途別では、住宅セグメントが2024年に最大の市場シェアを占めた。

- 最終用途別では、非住宅セグメントが予測期間中に顕著なCAGRで成長すると予想される。

人工知能(AI)が木材加工に与える影響

木材生産への人工知能導入は、木材製品の効率性と品質を変革した。AI搭載機械は木材を正確に切断・成形・等級分けでき、廃棄物を発生させない。さらにAIは業界におけるリアルタイム品質監視を可能にした。この技術は人間の目では気づけない木材の微細な異常を識別できる。またAIは在庫管理プロセスの最適化にも有効な解決策である。

- 2024年11月、EasyODMはAI搭載マシンビジョンソフトウェアを発表した。容易な統合・運用を目的とした本ソフトウェアは、動的・静的検査機能、オンプレミスデータ処理、ノーコードツールセットを備える。繊維、ガラス、製薬、木材、プラスチック産業などで高い適用性を有する。

市場概要

エンジニアードウッド(人工木材)は、粒子、繊維、単板、木質ストランドを異なる材料と結合して人工複合材を製造する多くの木材製品で構成されます。エンジニアードウッド市場は、屋根トラスから合板に至るまで多様な製品を包含します。この木材は木材廃棄物から製造される場合もあります。エンジニアードウッドは、世界的なCO2排出の原因となるセメントと比較して多くの利点があります。この木材は生分解性があり、再生可能エネルギー効率に優れ、無毒であるため、建設活動を行う際の最適な選択肢となります。

エンジニアードウッド市場の成長要因

- グリーン建材を促進する政府の継続的な取り組みが、近い将来にエンジニアードウッド市場の成長を後押しする可能性があります。

- 木材製造プロセスにおける技術進歩が近い将来に市場成長を牽引すると予想される。

- 世界的な建設セクターへの投資増加が、さらなる市場拡大に寄与する可能性が高い。

市場動向

- エンジニアードハードウッドフローリングは、耐久性、汎用性、視覚的魅力から、住宅所有者、デザイナー、建築家の間で依然として好まれる選択肢である。環境意識の高まりに伴い、持続可能性が重要なトレンドとして浮上している。住宅所有者とデザイナーは持続可能な床材オプションを次第に選択するようになり、その最前線にエンジニアードハードウッドが位置している。

- 床材選定においてカスタマイズ性は不可欠である。住宅所有者は空間内で独自性を表現する方法を模索しており、エンジニアードハードウッドは真にパーソナライズされた床を設計する多様性を提供する。近年、研究者らは木材に新たな特性を付与する革新的な木材改質技術を開発した。これにより自動車、エネルギー貯蔵、建設、環境浄化など多様な用途において、従来の非再生可能石油系材料の代替が可能となり、木材は従来の建設・製紙分野を超えた応用が期待される。

- カナダの森林管理手法は世界で最も先進的な水準にあり、商業林の約90%がカナダ規格協会(CSA)、森林管理協議会(FSC)、国際標準化機構(ISO)、持続可能な森林イニシアチブ(SFI)などの独立機関により持続可能と認証されています。CSAとFSCはいずれも「管理連鎖」表示システムを採用し、特定木材の調達源、伐採、加工までの全工程を追跡します。こうした管理技術の向上は、製品開発と製造技術の進歩と相まって、様々な新しいエンジニアードウッド製品の登場につながっています。

市場動向

推進要因

エンジニアードウッドの汎用性と費用対効果

エンジニアードウッドは、従来の広葉樹材と比較して費用対効果に優れるため、広く採用されています。その構造は安定性、耐久性、反りへの耐性を提供し、家具、床材、構造部材など、多くの用途に最適です。さらに、製造・施工コストが低く、柔軟性に優れるため、建設プロジェクトに便利なソリューションを提供します。

- 2023年8月、米国を代表する隠しデッキ固定具メーカーDeckWiseと、熱処理木材製品の先駆者Arbor Wood Co.は、熱処理木材デッキ業界向けに特別設計された新固定具の開発・普及を目的とした戦略的提携を締結しました。

抑制要因

代替ソリューションの普及拡大

エンジニアードウッドに代わるフォイルやプラスチックラミネートなどの代替材の採用拡大が、エンジニアードウッド市場成長の主要な阻害要因である。セラミック床材の耐久性から、代替オプションが支持を集めている。さらに、伐採規制の強化により複合木材製造用の原材料が減少しており、製品全体のコストに影響を与えている。

機会

主要製造拠点における賃金上昇

主要製造拠点での賃金上昇は市場の最新動向である。開発途上国における工業化・都市化の進展に伴う賃金上昇が、エンジニアードウッド市場成長に影響する主要因だ。さらに中国やインドなどのGDP成長による世界経済の急拡大も賃金上昇を招いている。複数の政府施策が都市化を推進している。

- 2024年11月、フィジーは老朽化したココナッツ樹の転換イニシアチブを開始した。この取り組みは北部地区の持続可能な開発を約束する。従来「リデュース・リユース・リサイクル」は製造品に適用されてきたが、研究者らは現在、樹齢60年以上で実の生産量が減少している老齢ココナッツ樹にもこの理念を拡大している。

タイプ別インサイト

2024年、合板セグメントが世界のエンジニアードウッド市場を支配した。この優位性は、合板の高い汎用性、強度、そして高価格帯に起因する。合板はキャビネット、家具、より高い強度と耐久性を必要とする製品において数多くの用途を持つ。さらに、主要市場プレイヤーによる技術やその他の事業運営への支出増加が、このセグメントの成長を牽引すると予想される。

- 2024年10月、EUは域内生産者からの苦情を受け、安価な合板輸入品に対する反ダンピング調査を開始し、中国との貿易紛争に新たな局面を開いた。EU生産者は、中国からの安価な広葉樹合板の流入が急増しており、その多くはロシア産であると主張している。

中密度繊維板(MDF)セグメントは、予測期間においてエンジニアードウッド市場で最も高い成長率を示すと予想される。このセグメントの成長は、製造プロセスの進歩と、手頃な価格による家具用途の拡大に関連付けられる。MDFは主に家具製造と建設業で使用される。MDFは様々な厚さの巨大なシートで販売され、通常の木工工具で加工可能である。

用途別インサイト

2024年、建設セグメントがエンジニアードウッド市場を牽引した。このセグメントの優位性は、商業・住宅プロジェクト双方で使用されるパネル、梁、枠材などの建築資材向け需要増加に起因する。さらに、環境に配慮した建設手法への移行加速と世界的なインフラ整備計画の急増が、市場におけるセグメント成長をさらに拡大させる可能性がある。

予測期間において、家具セグメントはエンジニアードウッド市場で最も高い成長率を示すと予想される。このセグメントの成長は、特に省スペース設計が求められる地方部において、カスタマイズ性と手頃な価格を兼ね備えた家具への需要増大によって牽引される。加えて、消費者はパーソナライゼーションと迅速な製品配送を実現する代替手段として、ECプラットフォームへの関心を高めている。

- 2024年2月、EPSは高性能家具・木材仕上げ材向けバイオベースアクリル共重合体「PC-Mull 815」をEMEIA市場向けに発売した。EPSヨーロッパ上級営業部長マッシモ・ロンゴーニ氏は「PC-Mull 815を配合することで、製造メーカーは卓越した透明性、硬度、レベリング性、耐薬品性、耐ブロック性を実現できる」と述べた。

エンドユースインサイト

- 2024年、住宅セグメントが世界のエンジニアードウッド市場を支配した。この優位性は、住宅プロジェクトにおける建材需要の急増と可処分所得の増加に起因する。さらにエンジニアードウッドは、質感・数量・寸法において均一性を提供する。

予測期間中、エンジニアードウッド市場において非住宅セグメントが最も高い成長率を示すと予想される。このセグメントの成長は、大量の木材を必要とする多層構造のプロジェクト増加によるものである。さらに、非住宅プロジェクトにおいて、この木材は適応性、耐久性、安定性、コスト効率性を提供する。エンジニアードウッドの柔軟性は非住宅用途において有益である。

地域別インサイト

アジア太平洋地域は2024年にエンジニアードウッド市場を支配した。この地域の優位性は、中国やインドなどの発展途上国における産業成長の加速、進行中の都市化、建設活動の拡大に起因する。さらにアジア太平洋地域は人口増加が著しく、居住のための住宅インフラが大量に必要とされている。また、持続可能な建設を促進する政府施策が地域成長に大きく寄与する可能性がある。

北米は調査期間中、エンジニアードウッド市場で最も速い成長を示すと予測される。同地域の成長は製造技術における継続的な革新に起因する。北米では、農業、運輸、電力、公益事業分野への投資家増加を背景に米国が市場を牽引している。同国は堅調な経済成長と不動産セクターの拡大も示している。

- 2023年10月、ボイシ・カスケード社は、ドア・木工製品専門の大手卸売業者であるブロックウェイ・スミス社(BROSCO®)の買収を完了したと発表した。

エンジニアードウッド市場主要企業

- Boise Cascade Company

- Celulosa Arauco y Constitucion SA

- Huber Engineered Woods LLC

- Louisiana-Pacific Corporation (LP)

- Norbord Inc.

- Patrick Industries, Inc.

- Raute Group

- Shenzhen Risewell Industry Co., Ltd

- Universal Forest Products, Inc.

- Weyerhaeuser Company.

市場リーダーによる最新発表

- 2024年9月、パトリック・インダストリーズ社は、ブリストルに拠点を置く電子商取引企業アイコン・ダイレクト社(RecProとして事業展開)を買収したと発表したが、財務条件は非公開とした。RecProのプラットフォームは、RV(レクリエーション車両)およびマリン(船舶)エンドマーケット向けのコンポーネント製品、システム、ソリューションの開発・販売に焦点を当てている。

- 2024年4月、高性能建築資材の主要メーカーであるLPビルディングソリューションズ(LP)と、国内有数の住宅建設会社であるレナー・コーポレーションは、全国規模の供給契約を発表した。この提携は、両業界リーダー間の既存協業の拡大を意味し、LPのエンジニアードウッド技術とレナーの広範な市場網を融合させる。

最近の動向

- 2025年5月、SPAN FLOORSは階段専用に設計された独自のエンジニアードウッドフローリングラインを発表。現代的なインド家庭をターゲットに、クラシックなデザイン、快適性、安全性を兼ね備え、大理石に代わる洗練された選択肢を提供します。

- 2024年2月、ドイツの化学企業ヘンケルとコベストロは、耐荷重木材構造用接着剤の持続可能性促進に向け協業。クロスラミネート材(CLT)や接着積層材(GLT)などの建材は、階段・外壁・構造部材など屋内外の建築用途で広く採用されている。この目標達成に向け、素材メーカーのコベストロは、マスバランス法で特定されたバイオベース原料由来のポリウレタン系原料をヘンケルに供給している。

- 2024年7月、JPウッドアクセント社は、幅広のエンジニアードウッドフローリングメーカーとして床材市場に参入し、製品ラインを拡大したことを発表した。この動きは、商業用と住宅用の両方の顧客に対応し、高品質で耐久性のある木製床材ソリューションを市場に提供することを目的としている。

- 2023年9月、ウエスト・フレイザー・ティンバー社は、アルバータ州コクランにあるスプレー・レイク製材所を買収する契約を締結したと発表した。この買収により、ウエスト・フレイザーはアルバータ州南部での事業基盤を拡大し、カナダの防腐処理木材事業を拡大することが可能となる。

本レポートで取り上げるセグメント

用途別

- 建設

- フローリング

- 家具

- 包装

- 輸送

- その他

種類別

- 合板

- 中密度繊維板(MDF)

- クロスラミネート材(CLT)

- 積層ベニヤ材(LVL)

- 配向性ストランドボード(OSB)

- 集成材(Glulam)

- パーティクルボード

最終用途産業別

- 住宅

- 非住宅

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がエンジニアードウッド市場に与える影響

5.1. COVID-19の状況:エンジニアードウッド産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 用途別グローバルエンジニアードウッド市場

8.1. 用途別エンジニアードウッド市場収益と数量

8.1.1 建設

8.1.1.1. 市場収益と数量予測

8.1.2. 床材

8.1.2.1. 市場収益と数量予測

8.1.3. 家具

8.1.3.1. 市場収益と数量予測

8.1.4. 包装

8.1.4.1. 市場収益と数量予測

8.1.5. 輸送

8.1.5.1. 市場収益と数量予測

8.1.6. その他

8.1.6.1. 市場収益と数量予測

第9章 グローバル・エンジニアードウッド市場(種類別)

9.1. エンジニアードウッド市場収益と数量(種類別)

9.1.1. 合板

9.1.1.1. 市場収益と数量予測

9.1.2. 中密度繊維板(MDF)

9.1.2.1. 市場収益と数量予測

9.1.3. 交差積層木材(CLT)

9.1.3.1. 市場収益と数量予測

9.1.4. 積層ベニヤ材(LVL)

9.1.4.1. 市場収益と数量予測

9.1.5. 配向性ストランドボード(OSB)

9.1.5.1. 市場収益と数量予測

9.1.6. 集成材(グルーラム)

9.1.6.1. 市場収益と数量予測

9.1.7. パーティクルボード

9.1.7.1. 市場収益と数量予測

第10章. 用途産業別グローバル・エンジニアードウッド市場

10.1. 用途産業別エンジニアードウッド市場収益と数量

10.1.1. 住宅用

10.1.1.1. 市場収益と数量予測

10.1.2. 非住宅用

10.1.2.1. 市場収益と数量予測

第11章 グローバルエンジニアードウッド市場:地域別推定値とトレンド予測

11.1. 北米

11.1.1. 用途別市場収益と数量予測

11.1.2. タイプ別市場収益と数量予測

11.1.3. 最終用途産業別市場収益と数量予測

11.1.4. 米国

11.1.4.1. 用途別市場収益・数量予測

11.1.4.2. タイプ別市場収益・数量予測

11.1.4.3. 最終用途産業別市場収益・数量予測

11.1.5. 北米その他地域

11.1.5.1. 用途別市場収益・数量予測

11.1.5.2. タイプ別市場収益・数量予測

11.1.5.3. 最終用途産業別市場収益・数量予測

11.2. 欧州

11.2.1. 用途別市場収益・数量予測

11.2.2. タイプ別市場収益・数量予測

11.2.3. 最終用途産業別市場収益・数量予測

11.2.4. イギリス

11.2.4.1. 用途別市場収益・数量予測

11.2.4.2. タイプ別市場収益・数量予測

11.2.4.3. 最終用途産業別市場収益・数量予測

11.2.5. ドイツ

11.2.5.1. 用途別市場収益・数量予測

11.2.5.2. タイプ別市場収益・数量予測

11.2.5.3. 最終用途産業別市場収益・数量予測

11.2.6. フランス

11.2.6.1. 用途別市場収益・数量予測

11.2.6.2. 市場収益と数量予測(タイプ別)

11.2.6.3. 市場収益と数量予測(最終用途産業別)

11.2.7. その他の欧州地域

11.2.7.1. 市場収益と数量予測(用途別)

11.2.7.2. 市場収益と数量予測(タイプ別)

11.2.7.3. 市場収益と数量予測、最終用途産業別

11.3. アジア太平洋地域

11.3.1. 市場収益と数量予測、用途別

11.3.2. 市場収益と数量予測、タイプ別

11.3.3. 市場収益と数量予測、最終用途産業別

11.3.4. インド

11.3.4.1. 用途別市場収益・数量予測

11.3.4.2. タイプ別市場収益・数量予測

11.3.4.3. 最終用途産業別市場収益・数量予測

11.3.5. 中国

11.3.5.1. 用途別市場収益・数量予測

11.3.5.2. 市場収益と数量予測、タイプ別

11.3.5.3. 市場収益と数量予測、最終用途産業別

11.3.6. 日本

11.3.6.1. 市場収益と数量予測、用途別

11.3.6.2. 市場収益と数量予測、タイプ別

11.3.6.3. 市場収益と数量予測、最終用途産業別

11.3.7. アジア太平洋地域その他

11.3.7.1. 市場収益と数量予測、用途別

11.3.7.2. 市場収益と数量予測、タイプ別

11.3.7.3. 市場収益と数量予測、最終用途産業別

11.4. 中東・アフリカ地域

11.4.1. 用途別市場収益・数量予測

11.4.2. タイプ別市場収益・数量予測

11.4.3. 最終用途産業別市場収益・数量予測

11.4.4. GCC

11.4.4.1. 用途別市場収益・数量予測

11.4.4.2. 市場収益と数量予測、タイプ別

11.4.4.3. 市場収益と数量予測、最終用途産業別

11.4.5. 北アフリカ

11.4.5.1. 市場収益と数量予測、用途別

11.4.5.2. 市場収益と数量予測、タイプ別

11.4.5.3. 市場収益と販売数量予測、最終用途産業別

11.4.6. 南アフリカ

11.4.6.1. 市場収益と販売数量予測、用途別

11.4.6.2. 市場収益と販売数量予測、タイプ別

11.4.6.3. 市場収益と販売数量予測、最終用途産業別

11.4.7. その他中東・アフリカ地域

11.4.7.1. 用途別市場収益・販売数量予測

11.4.7.2. タイプ別市場収益・販売数量予測

11.4.7.3. 最終用途産業別市場収益・販売数量予測

11.5. ラテンアメリカ

11.5.1. 用途別市場収益・販売数量予測

11.5.2. 市場収益と数量予測、タイプ別

11.5.3. 市場収益と数量予測、最終用途産業別

11.5.4. ブラジル

11.5.4.1. 市場収益と数量予測、用途別

11.5.4.2. 市場収益と数量予測、タイプ別

11.5.4.3. 市場収益と販売数量予測、最終用途産業別

11.5.5. ラテンアメリカその他地域

11.5.5.1. 市場収益と販売数量予測、用途別

11.5.5.2. 市場収益と販売数量予測、タイプ別

11.5.5.3. 市場収益と販売数量予測、最終用途産業別

第12章 企業プロファイル

12.1. ボイシ・カスケード社

12.1.1. 会社概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. セルロサ・アラウコ・イ・コンスティトゥシオン社

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. ヒューバー・エンジニアード・ウッズ社

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. ルイジアナ・パシフィック社(LP)

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. ノーボード社

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. パトリック・インダストリーズ社

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. ラウテ・グループ

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. 深セン・ライズウェル工業株式会社

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. ユニバーサル・フォレスト・プロダクツ社

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. ウェイヤーハウザー社

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖