❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

人工膵臓デバイス市場規模とシェア予測見通し 2025年から2035年

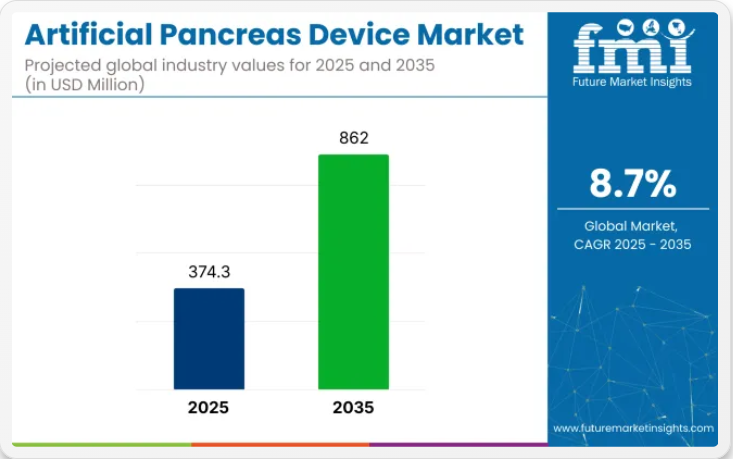

世界の人工膵臓デバイス市場は、2025年に3億7430万米ドルと評価され、2035年までに8億6200万米ドルに達すると予測されており、8.7%のCAGR(年平均成長率)を記録する見込みです。この市場は現在、糖尿病患者の増加と医療保険制度の進化を背景に急速な変革を遂げている。

患者中心の自動血糖管理への需要高まりと規制承認の効率化が普及を促進している。成長の鍵は、相互運用可能な連続血糖モニター(iCGM)、適応型クローズドループアルゴリズム、遠隔モニタリングプラットフォームの深い統合にある。

従量課金モデルと強化されたデジタルヘルスエコシステムによる拡張可能なカバレッジが、さらなるアクセス向上をもたらす。メーカーが安全性の向上と総所有コストの削減に注力しているため、将来の見通しは堅調で、病院や在宅医療の現場でも主流の治療法となり、小児、妊娠、1 型糖尿病の分野でも新たな使用例が開拓される見通しです。

主な参加企業には、メドトロニック社、タンデム・ダイアベティス・ケア社、デックスコム社、インシュレット社、アボット社などがあります。2024 年、NHS は戦略的措置として、イングランド全土の 1 型糖尿病の子供および成人向けに人工膵臓デバイスを導入します。NHS の糖尿病担当ナショナル・クリニカル・ディレクター、クレア・ハンブリング博士は、「これは、NHS が医療分野をリードし、今後 5 年間にわたってイングランド全土でこれらの画期的なデバイスを導入するもうひとつの例です」と述べています。

2024年、非公開の独立系医療機器、診断、生物製剤臨床研究機関(CRO)およびコンサルティング会社の大手である MCRA は、CamDiab の人工膵臓ソフトウェア CamAPS FX が米国食品医薬品局(FDA)の認可取得を支援した役割を発表しました。

「MCRA の専門家は、クライアントの規制上の成功を確実にするために、新しく革新的なアプローチを活用する業界をリードしています。こうした新たな申請経路の開拓により、クライアントは世界中の患者により良いサービスを提供できるようになります」と、MCRAのCEOであるアンソニー・ビスコリオージ氏は述べた。

北米では、強力な支払者による償還、迅速なFDA承認、そして充実した臨床インフラにより、人工膵臓デバイス市場は急速に成熟しつつある。活動は、薬局チャネルを通じた消費者アクセスの拡大、遠隔モニタリング、ソフトウェア駆動型の相互運用性を中心に展開されている。

インシュレット社のチューブレスシステム臨床試験成功、ベータバイオニクス社のフリースタイル・リブレ3プラスセンサー統合、カムディアブ社のFDA認可アプリソリューションは、患者に優しい革新的なアプローチにおける地域固有の勢いを示している。主な推進要因は、1型糖尿病の高罹患率、耐久医療機器への有利な償還制度、デジタルヘルスフレームワークの広範な採用である。

ヨーロッパの人工膵臓デバイス市場の市場は、政府支援のパイロットプログラム、相互運用性基準、国境を越えた規制調和を通じて勢いを増している。NHSイングランドによる1,000人規模のパイロットは、自動化デバイスへの公衆衛生の取り組みを示す。メーカーはヨーロッパの遠隔医療プラットフォームと連携し、在宅医療におけるデバイスの適応性を高めている。

成長過程を牽引する主な要因には、集中調達イニシアチブ、デジタル糖尿病管理リテラシーの向上、医療ソフトウェア向けCEマーキングプロセスの効率化が含まれる。糖尿病有病率の上昇に伴い、医療システムは閉ループ型人工膵臓デバイスを、長期合併症の軽減と医療提供者の負担軽減を実現する拡張可能な基盤として位置付け、相互運用性と患者中心性を備えたシステムの導入を加速させている。

半期市場動向レポート

2024年上半期と2025年上半期における人工膵臓デバイスシステムの世界市場年平均成長率(CAGR)を下記の表で比較する。本分析は収益創出における重要な変化と傾向を浮き彫りにし、業界のパフォーマンスに関する重要な洞察を提供する。

上半期(H1)は1月から6月、下半期(H2)は7月から12月を指す。2024年から2034年までの10年間において、上半期(H1)は9.6%のCAGRで急成長し、下半期(H2)は同期間でやや低い9.3%の成長過程が続くと予測される。

その後、2025年上半期から2035年下半期にかけては、CAGRが上半期で8.9%にわずかに低下し、下半期でも8.4%と比較的緩やかな伸びを維持すると予測される。上半期(H1)では業界全体で70ベーシスポイント(BPS)の減少が見られたのに対し、下半期(H2)では90ベーシスポイント(BPS)の減少が確認された。

人工膵臓デバイス市場を主要投資セグメント別に分析

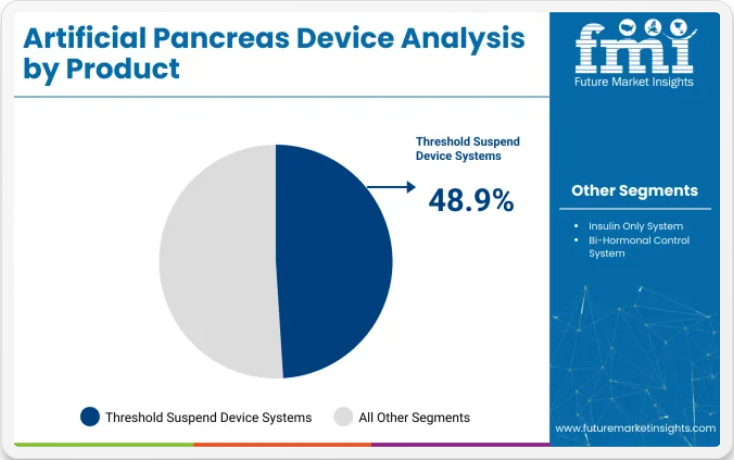

高度な低血糖予防機能と臨床的信頼性により、閾値停止デバイスシステムが市場を支配

2025年に世界市場収益の約48.9%を占める閾値停止デバイスシステムセグメントは、初期段階の人工膵臓デバイス導入において最も臨床的に受け入れられている技術として位置付けられている。その主導的地位は、血糖値が事前設定された閾値まで低下した際にインスリン供給を自動的に停止し、外部介入なしに重篤な低血糖発作を最小限に抑える能力に起因する。

その優位性は、早期のFDA承認と小児・成人試験で実証された強力な安全性プロファイルを通じて強化されてきた。さらに、導入の容易さと低い学習曲線が患者のコンプライアンスと医師の推奨率を向上させている。安全性の成果と規制上の実績が調達決定に影響を与える分野では、閾値停止デバイスが引き続き好まれる傾向にある。

クローズドループソリューションの高い採用率により、1型糖尿病セグメントが市場を牽引

2025年に約92.6%の収益シェアを占める1型糖尿病セグメントは、人工膵臓ソリューションとの臨床的適合性が高いため、依然として支配的な地位を維持している。1型患者は生涯にわたるインスリン療法と継続的な血糖調節を必要とするため、人工膵臓デバイス技術は疾患管理プロトコルに広く統合されてきた。

高所得市場における小児および若年発症1型糖尿病の有病率上昇が、自動血糖制御システムの必要性を加速させている。特にクローズドループハイブリッドシステムは、低血糖を軽減し目標範囲内時間を改善する能力から、このセグメントで信頼を獲得している。

病院セグメントが支配的:集中管理と継続的ケアインフラへのアクセスが要因

2025年の世界収益の約62.8%を占める病院セグメントは、施設環境における強固な糖尿病管理プロトコルの存在を主因として、最大のエンドユーザーカテゴリーとして台頭している。

人工膵臓システムは、入院患者の状態安定化と血糖状態の体系的な外来管理の両方において、病院での採用が拡大している。病院はまた、人工膵臓デバイスの有効性、患者のコンプライアンス、データフィードバックを厳密に監視・最適化できる重要な検証拠点と見なされている。

業界の主なハイライト

糖尿病有病率の上昇が人工膵臓デバイスシステムの販売を牽引

国際糖尿病連合(IDF)によると、世界には4億6000万人以上の糖尿病患者がおり、この数は今後数十年で増加すると予測されている。この懸念される増加傾向は、血糖コントロールを促進し患者アウトカムを向上させるAPDS(人工膵臓デバイスシステム)のような先進技術の必要性を高めている。

糖尿病、特に1型およびインスリン依存性の2型は、心血管疾患、腎障害、神経障害などの合併症を防ぐため、継続的な管理が必要である。APDSは、健康な膵臓の自然な機能を忠実に模倣する自動化されたリアルタイム血糖モニタリングとインスリン投与を提供する革新的な解決策として登場した。

世界の医療コミュニティがこの慢性疾患の管理に向けた革新的な方法へと移行する中、APDSは患者の疾病管理負担を軽減し生活の質を向上させるため、広く受け入れられている。

さらに、若年層における糖尿病の増加傾向、肥満率の上昇、高齢化人口の増加が相まって、こうした装置への重要な需要が強調されている。政府、医療、民間企業によるAPDS技術への多額の投資が、この増大する危機に対応するために行われており、これによりAPDSは世界的な糖尿病対策における中核的ツールの一つとなっている。

人工膵臓デバイスシステムの技術進歩により、市場は著しい成長過程にある

技術の向上により、APDSの効率性、信頼性、使いやすさは大幅に向上した。CGMシステムに関連する革新により、効率的な血糖コントロールに極めて重要な、より正確でリアルタイムの血糖値測定が可能となった。

同様に、インスリン注入ポンプも精度・小型化・操作性の向上により、患者の快適性と利便性が大幅に向上している。APDSは高度な制御アルゴリズムを基盤とし、CGMとインスリンポンプの完全統合を実現。健康な膵臓と同様の高度な応答性と自動血糖調節を可能にしている。

前述の中核コンポーネントに加え、スマートフォン連携、Bluetooth接続、クラウドベースのデータ保存といった革新的機能により、APDSの利用に関心を持つ新たな患者層や医療を惹きつけています。

新技術により、モバイルアプリを通じて血糖値の追跡とインスリン投与が可能となり、ユーザーは個別化された洞察を得られるほか、医療専門家とのコミュニケーションが容易になりました。

さらに、AIを活用した予測分析機能により、血糖値の推移を予測し低血糖・高血糖イベントを予防することで、APDSの機能性が強化されています。

こうした進歩により、APDSデバイスの有効性、普及率、アクセシビリティが向上しました。これらの革新により、患者はより容易に自己管理が可能となり、ユーザー介入の削減とリアルタイムデータにより生活の質が向上します。

スマートフォンとウェアラブル技術の統合とその市場への影響は、市場における重要なトレンドとして台頭している。

ユーザーフレンドリーなインターフェースへの需要の高まりが、スマートフォンアプリケーションとウェアラブルデバイスをAPDSと統合する動きを促進している。実際、これらの統合は、以前は制限されていた重要な健康データへのリアルタイムアクセスを提供することで、糖尿病管理に革命をもたらした。

これにより患者は、スマートフォンやウェアラブル機器から直接血糖値を監視し、インスリン投与を追跡し、傾向を観察できるようになり、治療プロトコルへの順守率と利便性が大幅に向上しています。

スマートウォッチやフィットネストラッカーなどのウェアラブルデバイスは、低血糖や高血糖の即時アラートを可能にし、患者がタイムリーな対応を取りさらなる合併症を予防することを可能にします。さらに、Bluetooth接続によりデバイス間のスムーズな同期が実現され、継続的かつ正確な血糖モニタリングが実現されています。

APDSデバイスに起因するより高度な応用例には、人工知能を活用した予測分析が含まれ、血糖コントロールの改善に向けた個別化された推奨を可能にします。

これには、ユーザーの活動、食事、インスリン使用などに関連する血糖値の変化を事前に予測する機能が含まれ、適切な行動を促すことが可能です。

規制上の課題と承認プロセスの遅延が市場成長過程を制限する可能性

人工膵臓デバイスシステムの重大な課題の一つは、関連する規制上の障壁です。承認取得には複数の段階が必要であり、前臨床試験、臨床研究、市販後調査などが含まれる場合があります。各段階では安全性、有効性、性能を示すための広範な証拠と文書が求められます。

米国FDAや欧州医薬品庁(EMA)などの規制機関は、これらのデバイスが患者に危険を及ぼさないことを保証するため厳格な基準を設定しており、インスリン投与といった重要な機能を調節するAPDSデバイスの性質を考慮すると、これは特に重要となる。

このプロセスはメーカーにとって非常に長期かつ高コストである。承認の前提条件となる臨床試験は完了までに数年を要し、新技術の市場参入を遅延させる。承認までの長期化は企業の開発コスト全体を押し上げ、価格設定や市場アクセスに影響を及ぼす可能性がある。

さらに、承認プロセスそのものが地域によって大きく異なるため、製品を国際市場に投入しようとする企業にとって追加的な障壁となる。

地域によっては規制が緩やかな場合もあるが、こうした基準の差異によりAPDSデバイスが異なる市場に円滑に参入できず、遅延や市場拡大の阻害につながる恐れがある。

市場の集中

ティア 1 企業は、優れた技術と研究開発への多額の投資により、約 57.3% という最高のシェアを獲得し、市場を支配しています。このティアの著名な企業としては、メドトロニック、インシュレット社、タンデム・ダイアベティス・ケア社、アボット・ラボラトリーズなどが挙げられます。

Tier 2 企業は約 21.5% の大きな市場シェアを占めており、収益は一般的に年間 9,000 万米ドルから 1 億 3,000 万米ドルの範囲です。このカテゴリーで最も重要な企業としては、Beta Bionics、BigFoot Biomedical Inc.、Diabeloop SA、EoFlow Co. Ltd. などがあります。

これらは、人工膵臓デバイスシステム向けの革新的なソリューションに取り組んでいる、小規模なプレーヤーやニッチ市場に焦点を当てた企業です。市場でのシェアはごくわずかですが、人工膵臓デバイスシステムにおける特定の需要や革新を実証する上で重要な役割を担っています。

これら 3 つの層によって、人工膵臓デバイス市場の競争環境が形成されています。ティア 1 企業はハイテク分野をリードし、ティア 2 企業はニッチ市場に注力し、ティア 3 企業は市場に革新をもたらしています。

国別洞察

以下のセクションでは、各国における人工膵臓デバイスシステムの業界分析について取り上げます。北米、アジア太平洋、ヨーロッパ、その他地域を含む主要国における市場の分析を提供します。

北米では米国が2035年まで年平均成長率(CAGR)3.6%で首位を維持すると予測されます。アジア太平洋地域では中国が2035年までにCAGR6.0%の成長が見込まれます。

糖尿病有病率の高さと予防医療への注力が牽引するドイツの人工膵臓デバイス市場の成長

ドイツの人工膵臓デバイス市場は、2025年から2035年の間に4.1%のCAGRを示すと予想される。ドイツはヨーロッパ市場で最大のシェアを占める。

ドイツでは、同国の高い糖尿病有病率と予防医療への消費者関心の高まりが市場を牽引している。成人人口の約9%が糖尿病患者であるドイツは、ヨーロッパで最も糖尿病患者が多い国の一つである。これにより人工膵臓デバイスシステムに対する大きな需要が生まれている。

ドイツの医療制度は、人工膵臓デバイスシステムの普及拡大と連動し、糖尿病などの慢性疾患の自己管理を重視している。加えて、ドイツの明確な規制体制は、要求を満たし効果的な解決策を提供する高品質で正確な人工膵臓デバイスシステムを可能にしている。

償還政策がアクセス向上と成長過程を促進する米国人工膵臓デバイス市場

米国市場は予測期間を通じて3.6%のCAGRで成長すると見込まれている。

米国では、人工膵臓デバイスシステムなどの医療技術へのアクセス拡大において償還政策が不可欠である。時間とともに、メディケア、メディケイド、民間健康保険提供者はその価値を認識し、糖尿病ケアの不可欠な要素としてAPDSの使用を拡大している。

この認識により、APDSデバイスは、継続的なモニタリングとインスリン投与を必要とする1型および2型糖尿病患者を含む大多数の患者に届くよう支援している。

償還政策にAPDSデバイスを含めることで、これらの先進システムの法外な費用を負担しなければならなかった患者の自己負担額が軽減される。

糖尿病ケアの文脈では、長期的な管理には継続的な血糖モニタリングとインスリン投与システムが必要であり、これは非常に高額になる可能性がある。したがって、APDSデバイスを保険適用対象とすることは、患者がこうした命を救う技術を利用可能にし、糖尿病治療計画への順守を改善し、より良い健康成果をもたらします。

人工膵臓デバイスシステムにおける費用対効果の高いソリューションの採用拡大がインドの収益創出を牽引

インドは人工膵臓デバイスシステムの南アジア市場において支配的な地位を占めると予想されています。予測期間を通じて9.2%のCAGRで成長すると見込まれています。

人口における糖尿病の有病率増加がインドで手頃な治療法への需要を生み、これが人工膵臓デバイスシステムへの主要な需要を牽引している。

人口の多くは農村部や準都市部に居住しており、医療へのアクセスが困難で費用も高額である。そのため、より経済的な選択肢を犠牲にしてAPDSの採用が増加することで、このセグメントの収益が活性化している。

インドの現地メーカーは低価格版を開発することでAPDSの普及促進を図っており、一般層への技術アクセスが拡大している。これらのデバイスはインスリン投与や血糖モニタリングといった基本機能を損なわずに、糖尿病管理の基礎的ニーズを満たす設計が主流である。

競争環境

したがって、この人工膵臓デバイス市場は競争が激しく、多くの主要企業が市場ポジションの維持・強化に積極的に取り組んでいる。業界の主要プレイヤーは、医療提供者と患者の多様なニーズに応えるため、イノベーションに注力し、より高度な技術やアプリケーションへの投資を強化している。

こうした戦略的アプローチには、規制当局の承認取得、戦略的合併、事業拡大を通じた製品ポートフォリオと地理的範囲の拡大が含まれる。

人工膵臓デバイス市場における最近の業界動向

- 2024年4月、英国ではNHS(国民保健サービス)が世界初の取り組みとして、1型糖尿病を患う数万人の小児および成人に「人工膵臓」の提供を開始する予定である。この新デバイスは患者の血糖値を監視し、ポンプを介して投与されるインスリン量を自動的に調整する。

- 2023年5月、米国食品医薬品局(FDA)は、1型糖尿病(T1D)の6歳以上の人々の血糖値を制御するために、インスリン投与量を自律的に決定・投与するように設計されたiLet®インスリン専用バイオニック膵臓システムを承認しました。

人工膵臓デバイスシステム業界の主要企業

- Medtronic

- Insulet Corporation

- Tandem Diabetes Care, Inc.

- Abbott Laboratories

- Beta Bionics

- BigFoot Biomedical Inc.

- Diabeloop SA

- EoFlow Co. Ltd

- Inreda Diabetic B.V.

- Others

トップ投資セグメントによる人工膵臓デバイス市場の分析

市場は、製品、疾患別、エンドユーザー、および地域に基づいて区分されています。

製品別:

この業界は、閾値サスペンドデバイスシステム、インスリン専用システム、およびバイホルモン制御システムに分けられます。

疾患別:

この業界は、I 型糖尿病、II 型糖尿病、妊娠糖尿病に分類されます。

エンドユーザー別:

この業界は、病院、糖尿病クリニック、在宅医療に分類されます。

地域別:

地域別では、人工膵臓デバイス市場は、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジアおよび太平洋、中東・アフリカ(MEA)で分析されています。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 世界の市場需要(米ドルベースの価値)と数量(単位)の分析(2020年から2024年)、および予測(2025年から2035年)(過去の分析と将来の予測を含む)

- 世界の市場 – 価格分析

- 製品別

- 適応症別

- エンドユーザー別

- 地域別

- 製品別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 閾値サスペンドデバイスシステム

- インスリン単独システム

- バイホルモン制御システム

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、適応症別

- I型糖尿病

- II型糖尿病

- 妊娠糖尿病

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、エンドユーザー別

- 病院

- 在宅医療環境

- 糖尿病クリニック

- 専門クリニック

- その他

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア太平洋

- 東アジア

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東およびアフリカにおける 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 30 カ国における 2025 年から 2035 年までの売上予測(製品別、適応症別、エンドユーザー別

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業プロフィール

-

- Medtronic

- Insulet Corporation

- Tandem Diabetes Care, Inc.

- Abbott Laboratories

- Beta Bionics

- BigFoot Biomedical Inc.

- Diabeloop SA

- EoFlow Co. Ltd

- Inreda Diabetic B.V.

- Others

- 表一覧

-

- 表 1:2020 年から 2035 年までの地域別世界市場価値(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(単位)予測

- 表 3:2020 年から 2035 年までの製品別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの製品別世界市場規模(単位)予測

- 表5:適応症別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表6:適応症別グローバル市場数量(単位)予測、2020年から2035年

- 表7:エンドユーザー別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表8:エンドユーザー別グローバル市場規模(単位)予測、2020年から2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表10:国別北米市場規模(単位)予測、2020年から2035年

- 表11:北米市場規模(百万米ドル)予測(製品別、2020年から2035年)

- 表12:北米市場規模(単位)予測(製品別、2020年から2035年)

- 表13:北米市場規模(百万米ドル)予測(適応症別、2020年から2035年)

- 表14:北米市場規模(単位)適応症別予測、2020年から2035年

- 表15:北米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表16:北米市場規模(単位)エンドユーザー別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(単位)国別予測、2020年から2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)製品別予測、2020年から2035年

- 表20:ラテンアメリカ市場規模(単位)製品別予測、2020年から2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)適応症別予測、2020年から2035年

- 表22:ラテンアメリカ市場規模(単位)適応症別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表24:ラテンアメリカ市場規模(単位)エンドユーザー別予測、2020年から2035年

- 表25:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:西ヨーロッパ市場規模(単位)国別予測、2020年から2035年

- 表27:西ヨーロッパ市場規模(百万米ドル)製品別予測、2020年から2035年

- 表28:西ヨーロッパ市場規模(単位)製品別予測、2020年から2035年

- 表29:西ヨーロッパ市場規模(百万米ドル)適応症別予測、2020年から2035年

- 表30:西ヨーロッパ市場規模(台数)適応症別予測、2020年から2035年

- 表31:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(単位)エンドユーザー別予測、2020年から2035年

- 表33:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表34:東アジア市場規模(単位)国別予測、2020年から2035年

- 表35:東アジア市場規模(百万米ドル)製品別予測、2020年から2035年

- 表36:東アジア市場規模(単位)製品別予測、2020年から2035年

- 表37:東アジア市場規模(百万米ドル)適応症別予測、2020年から2035年

- 表38:東アジア市場規模(単位)適応別予測、2020年から2035年

- 表39:東アジア市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表40:東アジア市場規模(単位)エンドユーザー別予測、2020年から2035年

- 表41:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表42:南アジア・太平洋市場規模(単位)国別予測、2020年から2035年

- 表43:南アジア・太平洋地域市場規模(百万米ドル)製品別予測、2020年から2035年

- 表44:南アジア・太平洋地域市場規模(単位)製品別予測、2020年から2035年

- 表45:南アジア・太平洋地域市場規模(百万米ドル)適応症別予測、2020年から2035年

- 表46:南アジア・太平洋地域市場規模(単位)適応別予測、2020年から2035年

- 表47:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表48:南アジア・太平洋市場規模(単位)エンドユーザー別予測、2020年から2035年

- 表49:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表50:東欧市場規模(単位)国別予測、2020年から2035年

- 表51:東欧市場規模(百万米ドル)製品別予測、2020年から2035年

- 表52:東欧市場規模(単位)製品別予測、2020年から2035年

- 表53:東欧市場規模(百万米ドル)適応症別予測、2020年から2035年

- 表54:東欧市場規模(単位)適応症別予測、2020年から2035年

- 表55:東欧市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表56:東欧市場規模(単位)エンドユーザー別予測、2020年から2035年

- 表57:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表58:中東・アフリカ市場規模(単位)国別予測、2020年から2035年

- 表59:中東・アフリカ市場規模(百万米ドル)製品別予測、2020年から2035年

- 表60:中東・アフリカ市場規模(単位)製品別予測、2020年から2035年

- 表61:中東・アフリカ市場規模(百万米ドル)適応症別予測、2020年から2035年

- 表62:中東・アフリカ市場規模(単位)適応症別予測、2020年から2035年

- 表63:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表64:中東・アフリカ市場規模(単位)エンドユーザー別予測、2020年から2035年

図一覧

- 図1:世界市場規模(単位)予測 2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(百万米ドル)予測 2020年から2035年

- 図4:製品別世界市場シェアおよびBPS分析 2025年および2035年

- 図5:製品別グローバル市場前年比成長率比較(2025~2035年)

- 図6:製品別グローバル市場魅力度分析

- 図7:適応症別グローバル市場価値シェア及びBPS分析(2025年及び2035年)

- 図8:適応症別グローバル市場前年比成長率比較(2025~2035年)

- 図9:適応症別グローバル市場魅力度分析

- 図10:エンドユーザー別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:エンドユーザー別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:エンドユーザー別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(百万米ドル)シェアおよびBPS分析、2025年および2035年

- 図14:地域別グローバル市場前年比成長率比較、2025年から2035年

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場の増分機会(2025年~2035年)

- 図17:ラテンアメリカ市場の増分機会(2025年~2035年)

- 図18:西ヨーロッパ市場の増分機会(2025年~2035年)

- 図19:東アジア市場の増分機会(2025年~2035年)

- 図20:南アジア・太平洋市場における増分ドル機会(2025年~2035年)

- 図21:東欧市場における増分ドル機会(2025年~2035年)

- 図22:中東・アフリカ市場における増分ドル機会(2025年~2035年)

- 図23:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図24:北米市場における製品別価値シェアとBPS分析、2025年および2035年

- 図25:北米市場における製品別前年比成長率比較、2025年から2035年

- 図26:製品別 北米市場魅力度分析

- 図27:適応症別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:適応症別 北米市場前年比成長率比較(2025年から2035年)

- 図29:北米市場における適応症別魅力度分析

- 図30:北米市場におけるエンドユーザー別価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場におけるエンドユーザー別前年比成長率比較(2025年から2035年)

- 図32:北米市場におけるエンドユーザー別魅力度分析

- 図33:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:ラテンアメリカ市場における製品別前年比成長率比較(2025年から2035年)

- 図36:製品別ラテンアメリカ市場魅力度分析

- 図37:適応症別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:適応症別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図39:適応症別ラテンアメリカ市場魅力度分析

- 図40:エンドユーザー別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:エンドユーザー別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図42:エンドユーザー別ラテンアメリカ市場魅力度分析

- 図43:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:西ヨーロッパ市場における製品別前年比成長率比較(2025年から2035年)

- 図46:西ヨーロッパ市場における製品別市場魅力度分析

- 図47:西ヨーロッパ市場における適応症別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:西ヨーロッパ市場における適応症別前年比成長率比較(2025年から2035年)

- 図49:適応症別西欧市場魅力度分析

- 図50:エンドユーザー別西欧市場価値シェア及びBPS分析(2025年及び2035年)

- 図51:エンドユーザー別西欧市場前年比成長率比較(2025年から2035年)

- 図52:エンドユーザー別西欧市場魅力度分析

- 図53:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東アジア市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東アジア市場における製品別前年比成長率比較(2025年から2035年)

- 図56:製品別東アジア市場魅力度分析

- 図57:適応症別東アジア市場価値シェアとBPS分析(2025年および2035年)

- 図58:適応症別東アジア市場前年比成長率比較(2025年から2035年)

- 図59:東アジア市場における適応症別魅力度分析

- 図60:東アジア市場におけるエンドユーザー別価値シェアおよびBPS分析(2025年および2035年)

- 図61:東アジア市場におけるエンドユーザー別前年比成長率比較(2025年から2035年)

- 図62:東アジア市場におけるエンドユーザー別魅力度分析

- 図63:南アジア・太平洋市場の国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア・太平洋市場の製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:南アジア・太平洋市場の製品別前年比成長率比較(2025年から2035年)

- 図66:製品別南アジア・太平洋市場魅力度分析

- 図67:適応症別南アジア・太平洋市場価値シェアおよびBPS分析(2025年および2035年)

- 図68:適応症別南アジア・太平洋市場前年比成長率比較(2025年から2035年)

- 図69:適応症別南アジア・太平洋市場魅力度分析

- 図70:南アジア・太平洋市場におけるエンドユーザー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図71:南アジア・太平洋市場におけるエンドユーザー別前年比成長率比較(2025年から2035年)

- 図72:南アジア・太平洋市場におけるエンドユーザー別市場魅力度分析

- 図73:東欧市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図74:東欧市場における製品別価値シェアおよびBPS分析(2025年および2035年)

- 図75:東欧市場における製品別前年比成長率比較(2025年から2035年)

- 図76:東欧市場における製品別市場魅力度分析

- 図77:東欧市場における適応症別市場価値シェアとBPS分析(2025年および2035年)

- 図78:東欧市場における適応症別前年比成長率比較(2025年から2035年)

- 図79:適応症別東欧市場魅力度分析

- 図80:エンドユーザー別東欧市場価値シェア及びBPS分析(2025年及び2035年)

- 図81:エンドユーザー別東欧市場前年比成長率比較(2025年から2035年)

- 図82:エンドユーザー別東欧市場魅力度分析

- 図83:中東・アフリカ市場の国別価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場の製品別価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東・アフリカ市場の製品別前年比成長率比較(2025年から2035年)

- 図86:中東・アフリカ市場における製品別市場魅力度分析

- 図87:中東・アフリカ市場における適応症別市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:中東・アフリカ市場における適応症別前年比成長率比較(2025年から2035年)

- 図89:中東・アフリカ市場における適応症別市場魅力度分析

- 図90:中東・アフリカ市場におけるエンドユーザー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:中東・アフリカ市場におけるエンドユーザー別前年比成長率比較(2025年から2035年)

- 図92:エンドユーザー別中東・アフリカ市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析