❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

骨密度測定装置市場規模とシェア予測見通し 2025年から2035年

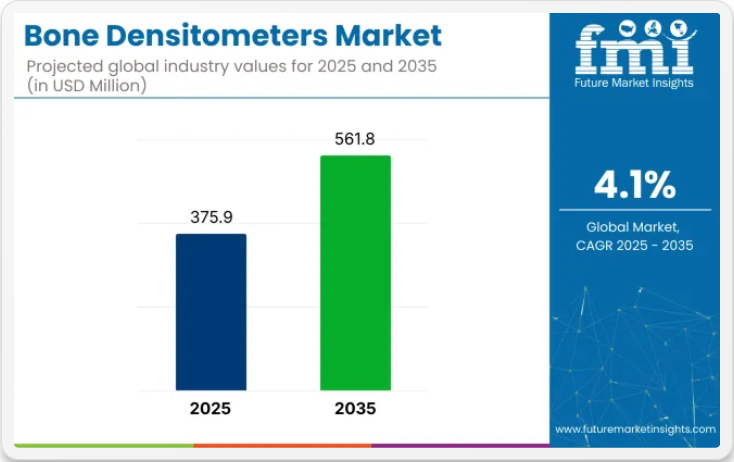

世界の骨密度測定装置市場は、2025年に3億7590万米ドルと評価され、2035年までに5億6180万米ドルに達すると予測されており、4.1%のCAGR(年平均成長率)を記録すると見込まれています。骨密度測定装置市場は、高齢化人口の拡大と骨粗鬆症有病率の上昇に牽引されており、これにより正確かつ早期の診断ソリューションへの需要が高まっている。

DEXAベースのシステムは、優れた精度により市場導入を支配する診断のゴールドスタンダードであり続けている一方、携帯型およびポイントオブケア装置も、プライマリケア環境での利便性から注目を集めつつある。主要な成長過程要因には、骨健康診断への医療費支出の増加、および骨粗鬆症を対象とした啓発キャンペーンの増加が含まれる。今後の成長過程の機会は、インフラと患者層の拡大が大きな成長余地をもたらすインド、中国、ブラジルなどの国々に集中している。

骨密度測定装置市場の主要メーカーには、Hologic, Inc.、GE医療、富士フイルム、古野電気株式会社、DMSグループ、OSTEOSYS Corpなどが含まれる。これらの企業は研究開発、戦略的提携、製品改良に積極的に投資している。2024年には富士フイルム・インディアが高性能デュアルエネルギーX線吸収測定装置(DEXA)「FDX Visionary-DR」の導入を発表した。

本装置は画期的な3D-DXA技術を搭載し、通常の骨密度画像を用いて大腿骨の3Dモデルを生成。骨構造に関する新たな情報を提供し、正確な診断と適応治療手順を実現します。別の進展として、オステオシス株式会社は、欧州連合(EU)医療機器規則2017/745に基づき承認された全DXAシステムに対しCEマーキングを取得しました。「オステオシスは、DXA骨密度測定システムがMDR認証を取得したことを大変誇りに思い、喜ばしく思います」と、オステオシス社長のアン・ヨンボク博士は述べています。

北米は世界的な骨密度測定装置市場を牽引し続けています。同地域の成長過程は、特に米国における堅調なメディケア償還政策と骨粗鬆症の有病率増加に支えられています。プライマリケア提供者や病院では、従来の放射線科部門を超えた予防的スクリーニングの拡大を図るため、携帯型骨密度測定装置の導入が増加しています。

さらに、連邦政府および州レベルでの積極的な骨粗鬆症啓発キャンペーンがスクリーニング技術の早期導入を促進している。こうした重点的な取り組みは、地域の規制支援と高い患者コンプライアンスと相まって、北米を次世代骨密度診断技術のダイナミックな実証の場としている。

ヨーロッパの骨密度測定器市場は拡大しており、特に西欧ではドイツ、イタリア、英国などの高齢化社会が骨粗鬆症スクリーニングの持続的な需要を生み出している。政府および公的医療制度による予防医療重視の姿勢と、IDN(統合医療ネットワーク)や病院ネットワークによる中央調達体制が相まって、DEXA(二重エネルギーX線吸収測定法)や新モダリティへのアクセス拡大を可能にしている。

一方、北ヨーロッパではREMS(放射線不要測定法)などの放射線フリー技術への投資が増加しており、患者安全とモニタリング頻度向上に向けた戦略的転換が反映されている。外来患者向け骨スキャニングに対する償還政策の最近の拡充により、診療所がポイントオブケア型骨密度測定装置を導入する動きが活発化し、病院以外のアクセス拡大が進んでいる。

骨密度測定装置市場を主要投資セグメント別に分析

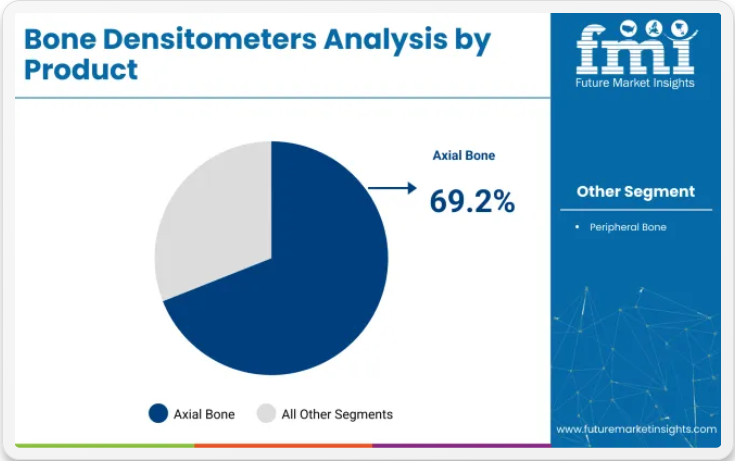

軸方向骨密度測定装置は高い診断精度と医療機関の選好により市場をリード

2025年には軸方向骨密度測定装置セグメントが69.2%という圧倒的な収益シェアを占め、主要製品カテゴリーとしての地位を確立すると予測される。この優位性は、骨粗鬆症性骨折のリスクが最も高い股関節や脊椎などの重要な骨部位を高解像度で画像化できる能力に起因している。

病院や画像診断センターでの普及は、骨粗鬆症検出における標準治療として軸方向スキャンを認める臨床ガイドラインによって推進されてきた。AI統合やスキャン時間短縮といったDXAベースの軸方向システムにおける技術的進歩は、処理能力と診断精度を向上させた。その結果、診断ワークフローが最適化され、患者の治療成果と医療機関の効率性の両方が向上した。

DXA技術は、臨床的検証と精密画像診断におけるゴールドスタンダードとしての地位により市場を支配

2025年には64.8%という圧倒的な収益シェアを獲得したDXA(二重エネルギーX線吸収測定法)は、骨密度測定装置市場において支配的な技術セグメントとして台頭した。その臨床ゴールドスタンダードとしての地位は、骨密度と骨折リスク評価における数十年にわたる検証によって確立されました。この優位性は、世界保健機関による推奨や国家スクリーニングプログラムへの採用によってさらに強化されています。

DXA画像診断が提供する精度と再現性は、特に慢性骨粗鬆症管理における長期的な患者モニタリングにおいて極めて重要です。3D-DXAやAI支援解析といった技術的進歩は、スキャン時間の延長や放射線被曝量の増加なしに診断能力を向上させています。

体組成分析への応用により、従来の骨健康管理を超えた有用性が拡大し、スポーツ医学や高齢者医療分野での需要が増加しています。このように、DXAの臨床的信頼性、技術的適応性、多機能な応用性が、同セグメントにおける主導的地位を強化しています。

統合インフラと高度な画像診断能力により病院が市場を支配

2025年、病院は骨密度測定装置市場の総収益の55.9%を占め、最大のエンドユーザーセグメントとなる見込みである。この優位性は、包括的な画像診断インフラと、高コスト・高精度機器を支える組織的予算の存在によって形成されてきた。病院は、複雑な診断ワークロードを管理し、患者の動きを最小限に抑えた全身スキャンを提供できる軸方向DXAシステムの導入をより積極的に進めてきた。

病院環境における多職種連携は、骨密度測定をより広範な診断プロトコルに統合することをさらに可能にした。骨粗鬆症管理、がん治療フォローアップ、肥満症評価への骨密度測定装置の組み込みは、ユースケースを多様化し、その臨床的価値を高めている。患者の嗜好がワンストップケア施設に向かう傾向にある中、病院は主要な診断拠点として位置づけられ、このセグメントの持続的な成長過程を牽引している。

課題と機会

課題

標準化と統合の欠如が診断精度を制限

骨密度測定器市場が直面する新たな課題の一つは、様々な診断システム間の非標準化と相互運用性の欠如である。医療施設では、診断プロトコルや校正基準が異なるDXA、QCT、QUSなどの異なる画像技術が使用されている。普遍的な比較のためのクロスプラットフォーム基準が欠如しているため、臨床医は結果を日常的に解釈できず、骨粗鬆症の診断や治療方針の推奨に不一致が生じる可能性があります。

これに加え、骨密度測定結果を電子健康記録(EHR)やその他のコンピュータ支援診断システムに統合するプロセスは依然として煩雑です。旧式の骨密度測定装置は、ほとんどの場合、統合されたデジタル接続がされていないため、患者の長期的な骨健康状態の傾向を追跡することが不可能です。

医療提供者がエビデンスに基づく意思決定へ移行する中、メーカーは標準化され相互運用性が高く、容易に統合可能な骨密度測定ソリューションを開発する必要がある。こうした進展がなければ、診断精度や不一致、データ利用の制限が普及と市場拡大の妨げとなる可能性がある。

機会

予防的スクリーニングプログラムの拡大

政府や医療機関が骨粗鬆症の予防的スクリーニングを重視する傾向が強まっており、骨密度測定装置市場にとって大きな機会となっている。ほとんどの国では、閉経後女性や高齢者などのリスクグループにおける定期的な骨健康検査を強化し、骨粗鬆症性骨折の影響を最小限に抑えようとしている。この傾向は、病院、診断検査室、さらにはプライマリケア診療所における骨密度測定システムの需要を促進している。

また、企業の健康増進プログラムや保険会社が主導する健康診断では、骨密度検査が標準的な予防医療として組み込まれつつある。雇用主や保険会社は、骨粗鬆症の早期発見による長期的なコスト削減効果を認識しつつあり、病院外で使用可能な携帯型・コンパクト型骨密度測定装置の需要をさらに押し上げています。

発展途上国における骨粗鬆症の有病率増加に伴い、メーカーは外来診療所や地方医療ネットワークに対応可能な手頃な価格の携帯型ソリューションを投入する機会を得ており、従来の病院設置型を超えた市場開拓が可能となっています。

市場概要

骨密度測定器業界は、骨粗鬆症の増加、高齢人口の拡大、画像診断技術の進歩により、2020年から2024年にかけて漸進的に拡大した。骨健康意識の高まりと骨折前段階の検出が認知され、DEXA法や定量的超音波システム検査の利用拡大を牽引した。

一方、装置の持続的な高コストと中小所得国における設置制限は、業界発展のボトルネックとして継続した。

2025年から2035年にかけて、市場はAIベース診断プラットフォーム、携帯型骨健康モニタリングデバイス、高度な機能を備えた精密画像技術などの技術革新の影響を受ける見込み。規制基準はより高い精度要件を要求する方向へ進化する可能性が高い。拡大する遠隔医療ソリューションと在宅モニタリングプラットフォームも市場の成長過程を促進する価値を創出する。

国別洞察

アメリカ合衆国

市場見通し

米国の骨密度測定装置市場は着実な成長過程にあり、その主な要因は高齢者層における骨粗鬆症および骨粗鬆症性骨折の新規症例増加である。骨ミネラル密度の低下による骨折症例の著しい増加は、高齢患者における骨関連外傷の潜在リスクに対する警鐘となっている。DEXAなどの診断機器の技術進歩により、骨密度測定の効率性と精度が向上した。

高度な医療機器の非常に高い導入率と極めて発達した医療インフラが市場を後押ししている。しかし、骨密度測定装置のコストと償還に関する懸念が市場成長の制限要因となる可能性がある。

市場成長要因

- 骨粗鬆症の発生率上昇:骨粗鬆症症例の高い有病率が、骨密度評価の継続的な必要性を求めている。

- 技術的進歩:既存骨密度測定装置の多くの改良により、診断精度と患者転帰が向上。

- 骨健康への意識向上:啓発キャンペーンやプログラムが骨健康意識を高め、定期的な骨密度検査を促進。

- 画像診断センターの拡大:医療インフラへの投資が専門診断施設の成長過程を促し、骨密度測定サービスを強化。

- 有利な償還政策:骨密度検査の保険適用が、患者による定期的な骨密度測定の受診を促進している。

ドイツ

市場見通し

ドイツの骨密度測定装置市場は、強力な医療システムの優位性と、国内における医療機器リーダー企業の顕著な存在感が特徴である。これらの企業は非常に強力な革新能力を有しており、放射線を使用しない高密度計や携帯型デバイスの先進的なバージョンを開発するための研究開発が行われており、患者が骨密度評価をより利用しやすくするとともに、情報の正確性も提供しています。

骨粗鬆症の有病率の上昇に伴い、医療現場では骨密度測定スキャンに対する需要が大幅に高まっています。臨床医も、骨粗鬆症の診断、骨密度(BMD)の算出、将来の骨折リスク評価のために骨密度検査を処方する上で重要な役割を担っている。また、骨疾患を早期に発見・予防する政府プログラムも市場を支えている。

市場成長要因

- 閉経後女性:閉経後女性の骨粗鬆症リスクの高さが、対象を絞った健康プログラムやスクリーニングにつながり、骨密度測定装置の使用を大幅に増加させている。

- 保険適用範囲の拡大:健康保険プランにおける骨密度検査の適用範囲拡大により、検査費用がより手頃になる。

- 慢性腎臓病の増加:骨の健康問題は常に慢性腎臓病と関連しており、骨密度に影響を与えるため定期的なモニタリングが必要となる。

- 医療支出:一人当たりの医療支出額が高いことが、先進医療機器の導入を促進する。

- 継続的な研究開発:絶え間ない研究開発により、治療効果モニタリングの応用範囲が拡大している。

中国

市場見通し

中国の骨密度測定装置市場は、骨の健康問題への意識の高まりと骨粗鬆症症例の再発増加により、急速に成長している。医療インフラの進歩により、診断スキャンサービスへのアクセスが拡大している。予防医療および疾病早期発見を目的とした政府の重要な施策も市場を牽引している。

市場成長要因

- 経済発展:一人当たり所得の増加と診断スキャン向けインフラの改善が、骨密度測定サービスへのアクセス向上に寄与。

- 政府の健康政策:疾病早期発見に向けた政府計画が市場成長を支援。

- 予防的骨粗鬆症スクリーニング:多くの組織が骨密度検査を企業健康プログラムに組み込んでいる。

- 高齢化:高齢化が進む中、高齢者は外来診療所や地方医療ネットワークに対応した費用対効果の高い移動式ソリューションを好む傾向があり、アクセシビリティが向上している。

- 技術的進歩:多くの骨密度測定装置は電子健康記録と統合され、患者の長期的な骨健康傾向を追跡している。

ブラジル

市場見通し

ブラジルの骨密度測定装置市場は成長しており、医療画像診断施設の整備に向けた医療インフラの強化と予防医療への重点化が牽引している。高齢化に伴う骨粗鬆症および骨粗鬆症関連骨折リスクがブラジル全土で上昇しており、診断手順の必要性が高まっている。

公的・民間医療施設への普及拡大により、様々な医療現場での骨密度検査実施率が向上している。医療アクセスにおける地域的・経済的格差が市場阻害要因となり得る。

市場成長要因

- 医療インフラ開発:医療施設への投資が診断サービス能力を向上させ、ブラジル国内の設置台数を増加させている。

- 政府の健康施策:予防医療と早期診断に向けた政策が市場需要を後押し。

- 高齢化:高齢人口の増加が骨粗鬆症発症率を上昇させている。

- 民間の医療の拡大:私立病院や専門クリニックの拡大により、診断サービスへのアクセスが改善。

- 公衆啓発キャンペーン:骨の健康に関する教育プログラムと意識の高まりが検査率を大幅に増加。

競争環境

骨密度測定器市場は、骨粗鬆症の有病率増加、画像技術の向上、骨の健康への意識向上により拡大している。大手医療機器メーカーは、精度向上、放射線被曝低減、患者快適性向上のための製品開発に投資。市場は技術開発、提携、規制当局の承認が特徴であり、これらが大手競合他社間の競争を促進している。

主要企業洞察

GEヘルスケア(20-25%)

GEヘルスケアは骨密度測定装置市場で主導的立場にあり、診断精度向上のためにAIを統合した各種DXAスキャナーを提供している。同社はユーザーフレンドリーな設計と精密画像診断に焦点を当て、製品ポートフォリオの拡充を継続している。

Hologic, Inc. (18-22%)

Hologicは二重エネルギーX線吸収測定法(DXA)技術を専門とし、高精度スキャンソリューションを提供。ウィメンズヘルス分野における研究・革新への取り組みが市場での地位をさらに強化している。

スイスレイ・インターナショナル社(10-12%)

スイスレイは、費用対効果に優れた携帯型骨密度測定システムの開発で知られ、多様な医療現場における骨粗鬆症スクリーニングの普及に貢献しています。

DMSイメージング社(6-8%)

DMSイメージングは、人間工学に基づいた放射線効率の高いDXAソリューションに注力し、高性能かつユーザーフレンドリーなシステムを求める病院や診断センターに対応しています。

その他の主要企業(合計33-46%)

専門的でコスト効率の高いソリューションを提供し、骨密度測定器市場に大きく貢献する企業が複数存在する。主な企業は以下の通り:

- ビームメッド株式会社(携帯型・超音波ベースの骨密度測定ソリューション)

- オステオシス株式会社(精度向上を実現した革新的な骨密度検査装置)

- Medonica Co. Ltd.(新興市場向け低価格DXAスキャナーの専門メーカー)

- Xingaoyi Medical Equipment Co. Ltd.(先進的画像診断ソリューションで事業拡大中)

- Scanflex Healthcare(次世代骨健康診断ツールの開発)

骨密度測定の需要が継続的に高まる中、各社は市場拡大と診断精度向上のため、技術革新・規制順守・戦略的提携を優先的に推進している。

主要セグメント

市場は製品、技術、エンドユーザー、地域に基づいて区分される。製品別では、軸骨密度測定装置と末梢骨密度測定装置に分類される。

技術別:

市場はDXA、pDXA、QUS、その他に区分される。

エンドユーザー別:

病院、画像診断センター、専門クリニックに分類される。

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカで分析される。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品別

- 技術別

- エンドユーザー別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品別)

- 軸骨密度測定装置

- 末梢骨密度測定装置

- 技術別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- DXA

- pDXA

- QUS

- その他

- エンドユーザー別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 専門クリニック

- 画像診断センター

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米販売分析 2020年から2024年、および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品、技術、エンドユーザー別、30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- GE Healthcare

- Hologic, Inc.

- Swissray International, Inc.

- DMS Imaging

- BeamMed Ltd

- Osteosys Co. Ltd

- Xingaoyi Medical Equipment Co. Ltd

-

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(台)予測(2020年~2035年)

- 表3:製品別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:製品別グローバル市場数量(台)予測(2020年~2035年)

- 表5:技術別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表6:技術別グローバル市場規模(数量)予測、2020年から2035年

- 表7:エンドユーザー別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表8:エンドユーザー別グローバル市場規模(数量)予測、2020年から2035年

- 表9:北米市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表10:北米市場規模(台数)予測(国別、2020年から2035年)

- 表11:北米市場規模(百万米ドル)予測(製品別、2020年から2035年)

- 表12:北米市場規模(単位)製品別予測、2020年から2035年

- 表13:北米市場規模(百万米ドル)技術別予測、2020年から2035年

- 表14:北米市場規模(単位)技術別予測、2020年から2035年

- 表15:北米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表16:北米市場規模(単位)エンドユーザー別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(単位)国別予測、2020年から2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)製品別予測、2020年から2035年

- 表20:ラテンアメリカ市場規模(単位)製品別予測、2020年から2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)技術別予測、2020年から2035年

- 表22:ラテンアメリカ市場規模(台数)技術別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表24:エンドユーザー別ラテンアメリカ市場数量(単位)予測、2020年から2035年

- 表25:国別西ヨーロッパ市場規模(百万米ドル)予測、2020年から2035年

- 表26:国別西ヨーロッパ市場数量(単位)予測、2020年から2035年

- 表27:西ヨーロッパ市場規模(百万米ドル)製品別予測、2020年から2035年

- 表28:西ヨーロッパ市場規模(台数)製品別予測、2020年から2035年

- 表29:西ヨーロッパ市場規模(百万米ドル)技術別予測、2020年から2035年

- 表30:西ヨーロッパ市場規模(単位)技術別予測、2020年から2035年

- 表31:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(単位)エンドユーザー別予測、2020年から2035年

- 表33:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表34:東アジア市場規模(台数)国別予測、2020年から2035年

- 表35:東アジア市場規模(百万米ドル)製品別予測、2020年から2035年

- 表36:東アジア市場規模(単位)製品別予測、2020年から2035年

- 表37:東アジア市場規模(百万米ドル)技術別予測、2020年から2035年

- 表38:東アジア市場規模(単位)技術別予測、2020年から2035年

- 表39:東アジア市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表40:東アジア市場規模(単位)エンドユーザー別予測、2020年から2035年

- 表41:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表42:南アジア・太平洋地域市場規模(単位:台数)国別予測、2020年から2035年

- 表43:南アジア・太平洋地域市場規模(単位:百万米ドル)製品別予測、2020年から2035年

- 表44:南アジア・太平洋地域市場規模(単位:台数)製品別予測、2020年から2035年

- 表45:南アジア・太平洋地域市場規模(百万米ドル)技術別予測、2020年から2035年

- 表46:南アジア・太平洋地域市場規模(台数)技術別予測、2020年から2035年

- 表47:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表48:南アジア・太平洋地域市場規模(単位数)エンドユーザー別予測、2020年から2035年

- 表49:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表50:東欧市場規模(単位数)国別予測、2020年から2035年

- 表51:東欧市場規模(百万米ドル)製品別予測、2020年から2035年

- 表52:東欧市場規模(台数)製品別予測、2020年から2035年

- 表53:東欧市場規模(百万米ドル)技術別予測、2020年から2035年

- 表54:東欧市場規模(台数)技術別予測、2020年から2035年

- 表55:東欧市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表56:東欧市場規模(台数)エンドユーザー別予測、2020年から2035年

- 表57:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表58:中東・アフリカ市場規模(台数)国別予測、2020年から2035年

- 表59:中東・アフリカ市場規模(百万米ドル)製品別予測、2020年から2035年

- 表60:中東・アフリカ市場規模(単位)製品別予測、2020年から2035年

- 表61:中東・アフリカ市場規模(百万米ドル)技術別予測、2020年から2035年

- 表62:中東・アフリカ市場規模(単位)技術別予測、2020年から2035年

- 表63:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表64:中東・アフリカ市場規模(台数)エンドユーザー別予測、2020年から2035年

図一覧

- 図1:世界市場規模(台数)予測 2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(百万米ドル)予測 2020年から2035年

- 図4:製品別世界市場シェアおよびBPS分析 2025年および2035年

- 図5:製品別グローバル市場の前年比成長率比較(2025年~2035年)

- 図6:製品別グローバル市場の魅力度分析

- 図7:技術別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:技術別グローバル市場の前年比成長率比較(2025年~2035年)

- 図9:技術別グローバル市場魅力度分析

- 図10:エンドユーザー別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:エンドユーザー別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:エンドユーザー別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析(2025年及び2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025年から2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場の増分機会(2025年~2035年)

- 図17:ラテンアメリカ市場の増分機会(2025年~2035年)

- 図18:西ヨーロッパ市場の増分機会(2025年~2035年)

- 図19:東アジア市場の増分機会(2025年~2035年)

- 図20:南アジア・太平洋市場における増分ドル機会(2025年~2035年)

- 図21:東欧市場における増分ドル機会(2025年~2035年)

- 図22:中東・アフリカ市場における増分ドル機会(2025年~2035年)

- 図23:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図24:北米市場における製品別価値シェアとBPS分析、2025年および2035年

- 図25:北米市場における製品別前年比成長率比較、2025年から2035年

- 図26:製品別 北米市場魅力度分析

- 図27:技術別 北米市場価値シェアとBPS分析、2025年と2035年

- 図28:技術別 北米市場前年比成長率比較、2025年から2035年

- 図29:北米市場における技術別魅力度分析

- 図30:北米市場におけるエンドユーザー別価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場におけるエンドユーザー別前年比成長率比較(2025年から2035年)

- 図32:北米市場におけるエンドユーザー別魅力度分析

- 図33:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:製品別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:製品別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図36:製品別ラテンアメリカ市場魅力度分析

- 図37:技術別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:技術別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図39:ラテンアメリカ市場における技術別魅力度分析

- 図40:ラテンアメリカ市場におけるエンドユーザー別価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場におけるエンドユーザー別前年比成長率比較(2025年から2035年)

- 図42:ラテンアメリカ市場におけるエンドユーザー別魅力度分析

- 図43:西ヨーロッパ市場の国別価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場の製品別価値シェアおよびBPS分析(2025年および2035年)

- 図45:西ヨーロッパ市場の製品別前年比成長率比較(2025年から2035年)

- 図46:西ヨーロッパ市場における製品別魅力度分析

- 図47:西ヨーロッパ市場における技術別価値シェアとBPS分析(2025年および2035年)

- 図48:西ヨーロッパ市場における技術別前年比成長率比較(2025年から2035年)

- 図49:西ヨーロッパ市場における技術別魅力度分析

- 図50:西ヨーロッパ市場におけるエンドユーザー別価値シェアおよびBPS分析(2025年および2035年)

- 図51:西ヨーロッパ市場におけるエンドユーザー別前年比成長率比較(2025年から2035年)

- 図52:西ヨーロッパ市場におけるエンドユーザー別魅力度分析

- 図53:東アジア市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図54:東アジア市場の製品別価値シェアおよびBPS分析、2025年および2035年

- 図55:東アジア市場の製品別前年比成長率比較、2025年から2035年

- 図56:東アジア市場における製品別魅力度分析

- 図57:東アジア市場における技術別価値シェアとBPS分析(2025年および2035年)

- 図58:東アジア市場における技術別前年比成長率比較(2025年から2035年)

- 図59:東アジア市場における技術別魅力度分析

- 図60:東アジア市場におけるエンドユーザー別価値シェアおよびBPS分析(2025年および2035年)

- 図61:東アジア市場におけるエンドユーザー別前年比成長率比較(2025年から2035年)

- 図62:東アジア市場におけるエンドユーザー別魅力度分析

- 図63:南アジア・太平洋市場の国別価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア・太平洋市場の製品別価値シェアおよびBPS分析(2025年および2035年)

- 図65:南アジア・太平洋市場の製品別前年比成長率比較(2025年から2035年)

- 図66:製品別南アジア・太平洋市場魅力度分析

- 図67:技術別南アジア・太平洋市場価値シェアおよびBPS分析(2025年および2035年)

- 図68:技術別南アジア・太平洋市場前年比成長率比較(2025年から2035年)

- 図69:南アジア・太平洋市場における技術別魅力度分析

- 図70:南アジア・太平洋市場におけるエンドユーザー別価値シェアおよびBPS分析(2025年および2035年)

- 図71:南アジア・太平洋市場におけるエンドユーザー別前年比成長率比較(2025年から2035年)

- 図72:南アジア・太平洋市場におけるエンドユーザー別魅力度分析

- 図73:東欧市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図74:東欧市場の製品別価値シェアおよびBPS分析、2025年および2035年

- 図75:東欧市場の製品別前年比成長率比較、2025年から2035年

- 図76:東欧市場における製品別市場魅力度分析

- 図77:東欧市場における技術別市場価値シェアとBPS分析(2025年および2035年)

- 図78:東欧市場における技術別前年比成長率比較(2025年から2035年)

- 図79:東欧市場における技術別魅力度分析

- 図80:東欧市場におけるエンドユーザー別価値シェアおよびBPS分析(2025年および2035年)

- 図81:東欧市場におけるエンドユーザー別前年比成長率比較(2025年から2035年)

- 図82:東欧市場におけるエンドユーザー別魅力度分析

- 図83:中東・アフリカ市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場:製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東・アフリカ市場:製品別前年比成長率比較(2025年から2035年)

- 図86:中東・アフリカ市場における製品別市場魅力度分析

- 図87:中東・アフリカ市場における技術別市場価値シェアとBPS分析(2025年および2035年)

- 図88:中東・アフリカ市場における技術別前年比成長率比較(2025年から2035年)

- 図89:中東・アフリカ市場における技術別魅力度分析

- 図90:中東・アフリカ市場におけるエンドユーザー別価値シェアとBPS分析(2025年および2035年)

- 図91:中東・アフリカ市場におけるエンドユーザー別前年比成長率比較(2025年から2035年)

- 図92:中東・アフリカ市場におけるエンドユーザー別魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析