❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

酸感受性API市場規模、シェア及び予測見通し 2025年から2035年

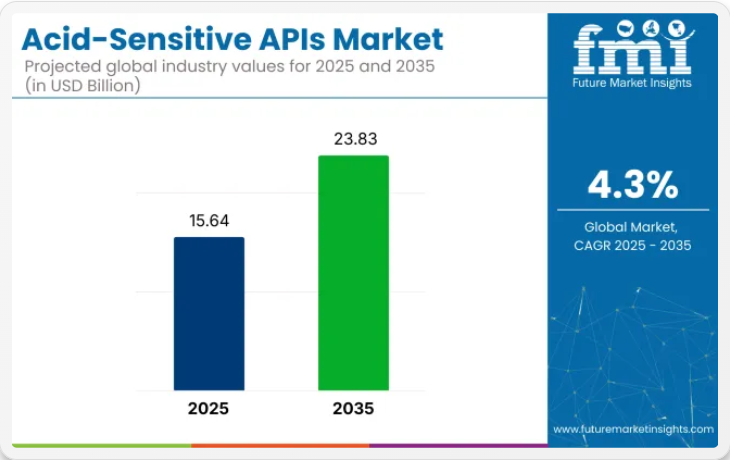

酸感受性API市場は、予測期間中に4.3%のCAGRで成長し、2025年には156億4000万米ドル、2035年までに238億3000万米ドルに達すると予測されています。市場の成長過程は、酸関連疾患の治療に徐放性を必要とする特殊薬剤への需要増加によって牽引されている。

医薬品技術は、効果的な治療成果に不可欠とされる安定性、溶解性、生物学的利用能を向上させる薬剤製剤の開発に向け、絶えず進歩を続けています。バイオ医薬品や標的療法の利用増加が、市場のさらなる成長に寄与すると予想されます。

キム・フイン=バが『医薬品開発における安定性試験ハンドブック』で指摘しているように、安定性試験プログラムにおける強制分解試験(酸分解、塩基分解、酸化分解)の重要性が強調されている。

これらの試験は、分解生成物の特定、分解経路の確立、および使用される分析手順の安定性指標能力の検証において極めて重要である。ストレステストの効果は、酸感受性原薬が異なる環境条件下でどのように振る舞うかを評価するために利用され、その固有の安定性に関する貴重な洞察を提供する。

酸感受性APIの採用は、規制治療の需要が高い消化器系および腫瘍内科分野で特に増加すると予想される。医薬品安全に関する規制が強化される中、標的治療への注目はさらに高まると見込まれる。薬物送達システムおよび製剤技術における技術革新は、2035年まで市場を形成し続け、多様な治療領域における医薬品の有効性と生物学的利用能を向上させ、患者の全体的な治療成果を高めると予測される。

酸感受性API市場の主要投資分野別分析

酸感受性API市場は様々な主要投資分野に区分される。分子別では、エリスロマイシン、オメプラゾール/エソメプラゾール、ランソプラゾール、パンクレリパーゼ、ラベプラゾール、ジダノシン、リラグルチド、メサラミンなどが含まれる。

治療分野別では、市場が抗生物質、免疫抑制剤、プロトンポンプ阻害剤、酵素補充療法、抗レトロウイルス薬、GLP-1受容体作動薬、抗炎症薬をカバーしています。これらの原薬のエンドユーザーには、製薬メーカー、バイオ医薬品企業、受託開発製造機関(CDMO)が含まれます。

地理的には、北米、西ヨーロッパ、東アジア、南アジアなどの主要地域にまたがっており、各地域が市場の拡大と成長に貢献しています。

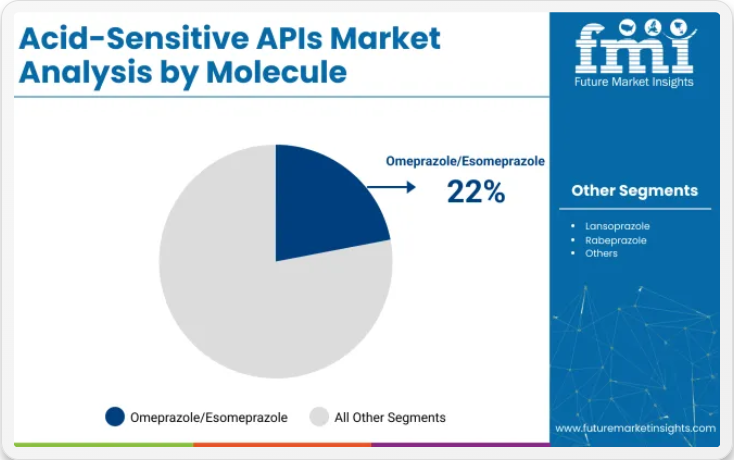

オメプラゾール/エソメプラゾールは2025年に22%の市場シェアを占める見込み

オメプラゾールとエソメプラゾールは、2025年に酸感受性API市場の22%のシェアを獲得すると予想されています。これらの分子は、胃食道逆流症(GERD)、消化性潰瘍、ゾリンジャー・エリソン症候群などの治療に不可欠です。胃酸の産生を減少させることで作用し、その長期的な有効性と安全性のプロファイルから好まれています。

- アストラゼネカなどの大手製薬会社がこれらの分子を製造しており、処方箋薬と市販薬の両方で広く入手可能です。

- 特に新興市場において、世界的に酸関連疾患の有病率が増加していることが、オメプラゾールおよびエソメプラゾールの需要を牽引している。手頃な価格と実証済みの有効性が、市場における成長過程を今後も支え続けるだろう。

プロトンポンプ阻害薬(PPI)が2025年に32.6%のシェアで治療クラスを支配

プロトンポンプ阻害薬(PPI)は、2025年に酸感受性API市場の32.6%を占めると予測されている。オメプラゾール、パントプラゾール、ランソプラゾールを含むPPIは、GERD(胃食道逆流症)、潰瘍、消化不良などの酸関連疾患に対する第一選択治療薬と見なされている。これらの薬剤は胃のプロトンポンプを阻害することで作用し、酸産生を大幅に減少させる。

- アストラゼネカ、武田薬品工業、ノバルティスなどの主要企業が、これらの需要の高い薬剤でPPI市場をリードしている。

- 胃酸逆流や関連疾患に苦しむ患者数が増加する中、PPIはその有効性と広範な入手可能性から支配的な地位を維持し、この治療分野における市場の継続的な成長過程が見込まれる。

製薬メーカーが2025年に45%の市場シェアを獲得

製薬メーカーは酸感受性API市場を支配し、2025年までに45%の市場シェアを獲得すると予測される。これらのメーカーは、多様な胃腸疾患治療に不可欠なAPI製剤の生産を担っている。

- グラクソ・スミスクライン、ノバルティス、ジョンソン・エンド・ジョンソンなどの主要企業は、酸感受性薬剤の開発・流通において重要な役割を果たしている。消化器健康に対する効果的な治療法の需要が高まる中、これらの企業は革新的な製剤や組み合わせで製品ポートフォリオを拡大している。

- 個別化医療への注目の高まりと薬物送達システムの進歩が、製薬メーカーの市場での地位をさらに強化するだろう。

酸感受性API市場の主な動向

酸感受性医薬品原薬(API)市場は、標的療法への需要増加と薬物送達システムの進歩によって牽引されている。しかしながら、製剤の複雑さと安定性の問題が市場拡大を制限している。

標的療法への需要増加と薬物送達システムの進歩が市場成長を牽引している。

酸感受性APIの需要は、慢性疾患の有病率増加と標的薬物送達の必要性高まりによって大幅に押し上げられている。腸溶性コーティング剤や徐放性製剤などの薬物送達技術の進歩により、酸感受性APIを消化管内の特定部位へ効果的に送達することが可能となっている。

これらの革新は酸感受性医薬品の治療効果を高め、胃腸障害や特定のがんなどの疾患治療における採用拡大につながっている。さらに、個別化医療への注目が高まることで、より精密かつ効果的な治療計画を可能とする酸感受性APIの需要がさらに促進されている。

製剤の複雑性と安定性問題が市場成長を制限

成長過程にあるにもかかわらず、酸感受性API市場は製剤の複雑性と安定性問題によって阻害されている。特定のAPIが酸性環境下で不安定となる性質は、標的部位に到達するまで有効成分を保護する特殊な製剤の開発を必要とする。

こうした製剤上の課題は、研究開発への多大な投資と規制基準の厳格な遵守を要請している。加えて、酸感受性製剤の製造コストの高さは、特に価格に敏感な市場におけるアクセスを制限している。これらの課題を克服することが、製薬業界における酸感受性APIの持続的成長と普及には不可欠と見なされている。

酸感受性APIの調製・流通・供給における主要国の分析

酸感受性API市場は、徐放性薬剤への需要増加を背景に2035年まで成長過程にある。中国とインドの工業化が市場拡大に寄与する一方、米国とドイツの先進的な薬剤製剤技術も成長を促進している。健康意識の高まりと専門治療が市場の普及を牽引している。

アメリカ合衆国 製剤技術の進歩が牽引する酸感受性API市場

アメリカ合衆国の酸感受性API市場は、2035年まで3.7%のCAGRで成長すると予測される。成長過程は、徐放性製剤に焦点を当てた薬剤製剤技術の進歩によって牽引されている。

- ファイザーやメルクなどの大手製薬会社は、酸感受性APIの開発に多額の投資を行っている。

- 医薬品包装に関する政府規制と製品品質に対する消費者の意識が市場成長に寄与している。持続可能で環境に優しい包装材料の開発が、酸感受性APIの需要をさらに押し上げている。

- 包装の安全性を確保する規制基準も、米国におけるこの市場の着実な拡大を支えている。

ドイツ酸感受性API市場:高品質基準とイノベーションに焦点

ドイツの酸感受性API市場は、2035年までに4.1%のCAGRで成長過程にあると予測されている。高品質医薬品への需要増加と薬剤製剤の革新が成長過程を支えている。

- バイエルやベーリンガーインゲルハイムなどの主要企業は、新たな酸感受性APIの開発に注力している。医薬品研究を支援する政府政策と品質基準の遵守が市場拡大に寄与している。

- ドイツの強力な製薬業界と輸出主導型経済が、高品質な酸感受性APIの需要を高めている。

- 持続可能な包装技術における革新とグリーンケミストリーへの取り組みが、ドイツ市場における継続的な成長を支えている。

中国酸感受性API市場、工業化と医薬品需要拡大で成長

中国の酸感受性API市場は、2035年までに6.9%のCAGRで成長すると予測される。急速な業界の進化、医薬品生産の増加、安全な医薬品包装への需要拡大が市場を牽引している。

- 浙江ガラスや中国医薬集団などの主要企業は、先進的な包装技術の開発に投資している。

- 安全基準や包装規制を促進する政府政策が市場の成長過程に寄与している。拡大する製薬業界と輸出増加が、耐久性のある高品質ガラス包装の需要を後押ししている。

- 製造プロセスの技術的進歩が製品の安全性と有効性をさらに高めている。

インド酸感受性API市場、製薬業界の拡大とともに成長過程

インドの酸感受性API市場は、2035年までに8.9%のCAGRで成長過程に入ると予測されている。成長過程は、拡大する製薬業界、ジェネリック医薬品の生産増加、国際基準を満たす包装ソリューションへの需要によって牽引されている。

- ボルミオリ・ファーマやピラマル・グラスなどの企業は、生産能力の拡大と包装品質の向上に取り組んでいる。政府が国内製薬業界の強化と包装基準の改善に注力していることが、市場の成長過程を支えている。

- 国際市場におけるインド製医薬品の需要増加が、高品質な酸感受性APIの採用をさらに促進している。インドの医薬品輸出拡大が、市場における包装ソリューション需要を加速させている。

日本の酸感受性API市場は技術進歩と安全基準に牽引される

日本の酸感受性API市場は2035年まで年平均成長率(CAGR)5.1%で成長すると予測される。成長過程は、日本の先進的な製薬セクターと、医薬品の安全性と包装品質への重点的な取り組みによって支えられています。

- ニプロ株式会社やSGDファーマなどの企業は、製品の安全性と安定性を確保するために包装技術を推進しています。高品質な包装を義務付ける政府規制が市場成長に貢献しています。

- 同国の厳格な安全基準と持続可能な慣行への取り組みが、医薬品包装の革新を促進しています。包装性能の向上と製品の保存期間延長への焦点が、日本の市場を着実に成長させています。

酸感受性医薬品原薬(API)市場の主要サプライヤー

酸感受性API市場は多様なサプライヤーが特徴である。ロンザグループ、BASF SE、エボニック・インダストリーズ、富士フイルム・ダイオシンサ・バイオテクノロジーなどの主要企業は、広範な製品ポートフォリオ、技術的進歩、医薬品分野における強力なグローバルプレゼンスにより市場を支配している。

その他の主要サプライヤーであるシプラ・リミテッド、ドクター・レディー・ラボラトリーズ、オーロビンド・ファーマは、酸感受性APIの固有の要件に合わせた革新的で持続可能なソリューションを提供し、専門市場に焦点を当てています。ヒカル・リミテッド、グラニュールズ・インディア・リミテッド、スベン・ファーマシューティカルズなどの新興企業は、特定の消費者ニーズや嗜好に応える、費用対効果の高いニッチ製品を提供し、地域市場をターゲットにしています。

最近の業界ニュース

- 2025年5月、ロンザ・グループは酸感受性APIの薬物送達を強化する次世代腸溶カプセル「Capsugel Enprotect® サイズ9」を発表。この革新的なカプセルは追加コーティングを不要とし、小腸内でのAPI放出を安定化させることで、製剤設計と製造プロセスを簡素化する。

- 2025年4月、ロンザグループはフランス・コルマール拠点に「Innovaform™ Accelerator」センターを開設。この専門センターは製薬顧客との共同イノベーションを通じ、酸感受性APIの溶解性・生物学的利用能といった課題解決に向けた製剤・カプセル化ソリューションを提供。これらの動きは酸感受性医薬品有効成分向け薬物送達技術の発展に向けた業界の取り組みを浮き彫りにしている。

酸感受性API市場の主要企業

- Dr. Reddy’s Laboratories

- ChemWerth Inc.

- Teva API

- RPG Life Sciences

- ApotexPharmachem

- Nordmark

- Chunghwa Chemical Synthesis & Biotech Co., Ltd

- Concord Biotech Limited

主要セグメント

分子別:

本市場はエリスロマイシン、オメプラゾール/エソメプラゾール、ランソプラゾール、パンクレリパーゼ、ラベプラゾール、ジダノシン、リラグルチド、メサラミン、その他に区分される。

治療分野別:

本市場は、抗生物質、免疫抑制剤、プロトンポンプ阻害剤、酵素補充療法、抗レトロウイルス薬、GLP-1受容体作動薬、抗炎症薬をカバーしています。

エンドユーザー別:

本市場は、製薬メーカー、バイオ医薬品企業、CDMOに分類されます。

地域別:

本市場は、北米、西ヨーロッパ、東アジア、南アジアに広がっています。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 分子別グローバル市場分析 2020~2024年および予測 2025~2035年

- エリスロマイシン

- オメプラゾール/エソメプラゾール

- カーボンエアロゲルフィルム

- ランソプラゾール

- パンクレリパーゼ

- ラベプラゾール

- ジダノシン

- リラグルチド

- メサラミン

- その他

- 治療分野別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 抗生物質

- 免疫抑制剤

- 抗レトロウイルス薬

- GLP-1受容体作動薬

- 抗炎症薬

- エンドユーザー別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 製薬メーカー

- バイオ医薬品企業

- CDMO

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 北米市場分析 2020年から2024年、および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジア・太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国市場分析

- 競争分析

-

- Dr. Reddy’s Laboratories

- ChemWerth Inc.

- Teva API

- RPG Life Sciences

- Apotex Pharmachem

- Nordmark

- Chunghwa Chemical Synthesis & Biotech Co. Ltd

- Concord Biotech Limited

-

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表2:地域別グローバル市場規模(百万トン)予測、2020年から2035年

- 表3:分子別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表4:分子別グローバル市場規模(百万トン)予測、2020年から2035年

- 表5:治療分野別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表6:治療分野別グローバル市場規模(MT)予測、2020年から2035年

- 表7:エンドユーザー別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表8:エンドユーザー別グローバル市場量(MT)予測、2020年から2035年

- 表9:国別北米市場価値(10億米ドル)予測、2020年から2035年

- 表10:国別北米市場量(MT)予測、2020年から2035年

- 表11:北米市場規模(10億米ドル)予測(分子別、2020年~2035年)

- 表12:北米市場規模(トン)予測(分子別、2020年~2035年)

- 表13:北米市場規模(10億米ドル)予測(治療分野別、2020年~2035年)

- 表14:北米市場規模(メートルトン)予測(治療分野別、2020年~2035年)

- 表15:北米市場規模(10億米ドル)予測(エンドユーザー別、2020年~2035年)

- 表16:北米市場規模(メートルトン)予測(エンドユーザー別、2020年~2035年)

- 表17:ラテンアメリカ市場規模(億米ドル)予測(国別、2020年~2035年)

- 表18:ラテンアメリカ市場規模(MT)予測(国別、2020年~2035年)

- 表19:ラテンアメリカ市場規模(億米ドル)予測(分子別、2020年~2035年)

- 表20:分子別ラテンアメリカ市場規模(MT)予測、2020年から2035年

- 表21:治療分野別ラテンアメリカ市場規模(10億米ドル)予測、2020年から2035年

- 表22:治療分野別ラテンアメリカ市場規模(MT)予測、2020年から2035年

- 表23:エンドユーザー別ラテンアメリカ市場規模(10億米ドル)予測、2020年から2035年

- 表24:エンドユーザー別ラテンアメリカ市場規模(MT)予測、2020年から2035年

- 表25:国別西ヨーロッパ市場規模(10億米ドル)予測、2020年から2035年

- 表26:西ヨーロッパ市場規模(MT)予測(国別、2020年~2035年)

- 表27:西ヨーロッパ市場規模(10億米ドル)予測(分子別、2020年~2035年)

- 表28:西ヨーロッパ市場規模(MT)予測(分子別、2020年~2035年)

- 表29:西ヨーロッパ市場規模(億米ドル)治療分野別予測、2020年から2035年

- 表30:西ヨーロッパ市場規模(MT)治療分野別予測、2020年から2035年

- 表31:西ヨーロッパ市場規模(億米ドル)エンドユーザー別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(トン)エンドユーザー別予測、2020年から2035年

- 表33:東ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表34:東ヨーロッパ市場規模(トン)国別予測、2020年から2035年

- 表35:東欧市場規模(10億米ドル)分子別予測、2020年から2035年

- 表36:東欧市場規模(MT)分子別予測、2020年から2035年

- 表37:東欧市場規模(10億米ドル)治療分野別予測、2020年から2035年

- 表38:治療分野別東欧市場規模(MT)予測、2020年から2035年

- 表39:エンドユーザー別東欧市場規模(10億米ドル)予測、2020年から2035年

- 表40:エンドユーザー別東欧市場規模(MT)予測、2020年から2035年

- 表41:東アジア市場規模(億米ドル)予測(国別、2020年~2035年)

- 表42:東アジア市場規模(MT)予測(国別、2020年~2035年)

- 表43:東アジア市場規模(億米ドル)予測(分子別、2020年~2035年)

- 表44:分子別東アジア市場規模(MT)予測、2020年から2035年

- 表45:治療分野別東アジア市場規模(10億米ドル)予測、2020年から2035年

- 表46:治療分野別東アジア市場規模(MT)予測、2020年から2035年

- 表47:東アジア市場規模(億米ドル)エンドユーザー別予測、2020年から2035年

- 表48:東アジア市場規模(MT)エンドユーザー別予測、2020年から2035年

- 表49:南アジア・太平洋市場規模(億米ドル)国別予測、2020年から2035年

- 表50:南アジア・太平洋地域市場規模(トン)予測(国別、2020年~2035年)

- 表51:南アジア・太平洋地域市場規模(10億米ドル)予測(分子別、2020年~2035年)

- 表52:南アジア・太平洋地域市場規模(トン)予測(分子別、2020年~2035年)

- 表53:南アジア・太平洋地域市場規模(治療分野別、2020年~2035年予測、10億米ドル)

- 表54:南アジア・太平洋地域市場規模(治療分野別、2020年~2035年予測、メートルトン)

- 表55:南アジア・太平洋地域市場規模(億米ドル)エンドユーザー別予測、2020年から2035年

- 表56:南アジア・太平洋地域市場規模(MT)エンドユーザー別予測、2020年から2035年

- 表57:中東・アフリカ市場規模(10億米ドル)予測(国別、2020年~2035年)

- 表58:中東・アフリカ市場規模(トン)予測(国別、2020年~2035年)

- 表59:中東・アフリカ市場規模(分子別、2020年~2035年予測、10億米ドル)

- 表60:中東・アフリカ市場規模(分子別、2020年~2035年予測、メートルトン)

- 表61:中東・アフリカ市場規模(治療分野別、2020年~2035年予測、10億米ドル)

- 表62:中東・アフリカ市場規模(治療分野別、2020年~2035年予測、メートルトン)

- 表63:中東・アフリカ市場規模(エンドユーザー別、2020年~2035年予測、10億米ドル)

- 表64:中東・アフリカ市場規模(エンドユーザー別、2020年~2035年予測、メートルトン)

図表一覧

- 図1:世界市場規模(メートルトン)予測 2020年~2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測 2020年から2035年

- 図4:分子別世界市場シェアおよびBPS分析、2025年および2035年

- 図5:分子別世界市場前年比成長率比較、2025年から2035年

- 図6:分子別グローバル市場魅力度分析

- 図7:治療分野別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:治療分野別グローバル市場前年比成長率比較(2025年から2035年)

- 図9:治療分野別グローバル市場魅力度分析

- 図10:エンドユーザー別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:エンドユーザー別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:エンドユーザー別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(10億米ドル)シェアおよびBPS分析、2025年および2035年

- 図14:地域別グローバル市場前年比成長率比較、2025年から2035年

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場の増分米ドル機会、2025年から2035年

- 図17:ラテンアメリカ市場の増分米ドル機会、2025年から2035年

- 図18:西ヨーロッパ市場の増分米ドル機会、2025年から2035年

- 図19:東ヨーロッパ市場の増分米ドル機会、2025年から2035年

- 図20:東アジア市場における2025年から2035年までの増分米ドル機会

- 図21:南アジア・太平洋市場における2025年から2035年までの増分米ドル機会

- 図22:中東・アフリカ市場における2025年から2035年までの増分米ドル機会

- 図23:北米市場における国別価値シェアとBPS分析(2025年および2035年)

- 図24:北米市場における分子別価値シェアとBPS分析(2025年および2035年)

- 図25:北米市場における分子別前年比成長率比較(2025年から2035年)

- 図26:分子別 北米市場魅力度分析

- 図27:治療分野別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:治療分野別 北米市場前年比成長率比較(2025年から2035年)

- 図29:治療分野別 北米市場魅力度分析

- 図30:エンドユーザー別 北米市場価値シェア及びBPS分析(2025年及び2035年)

- 図31:エンドユーザー別 北米市場前年比成長率比較(2025年~2035年)

- 図32:エンドユーザー別 北米市場魅力度分析

- 図33:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:分子別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:分子別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図36:分子別ラテンアメリカ市場魅力度分析

- 図37:治療分野別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図38:治療分野別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図39:治療分野別ラテンアメリカ市場魅力度分析

- 図40:エンドユーザー別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図41:エンドユーザー別ラテンアメリカ市場前年比成長率比較(2025年~2035年)

- 図42:エンドユーザー別ラテンアメリカ市場魅力度分析

- 図43:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場における分子別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:西ヨーロッパ市場における分子別前年比成長率比較(2025年から2035年)

- 図46:分子別 西ヨーロッパ市場魅力度分析

- 図47:治療分野別 西ヨーロッパ市場価値シェアとBPS分析(2025年および2035年)

- 図48:治療分野別 西ヨーロッパ市場前年比成長率比較(2025年から2035年)

- 図49:治療分野別 西欧市場魅力度分析

- 図50:エンドユーザー別 西欧市場価値シェア及びBPS分析(2025年及び2035年)

- 図51:エンドユーザー別 西欧市場前年比成長率比較(2025年から2035年)

- 図52:エンドユーザー別 西欧市場魅力度分析

- 図53:東欧市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東欧市場における分子別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東欧市場における分子別前年比成長率比較(2025年から2035年)

- 図56:分子別東欧市場魅力度分析

- 図57:治療分野別東欧市場価値シェアとBPS分析(2025年および2035年)

- 図58:治療分野別東欧市場前年比成長率比較(2025年から2035年)

- 図59:治療分野別東欧市場魅力度分析

- 図60:エンドユーザー別東欧市場価値シェア及びBPS分析(2025年及び2035年)

- 図61:エンドユーザー別東欧市場前年比成長率比較(2025年から2035年)

- 図62:エンドユーザー別東欧市場魅力度分析

- 図63:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場における分子別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:東アジア市場における分子別前年比成長率比較(2025年から2035年)

- 図66:分子別東アジア市場魅力度分析

- 図67:治療分野別東アジア市場価値シェアとBPS分析(2025年および2035年)

- 図68:治療分野別東アジア市場前年比成長率比較(2025年から2035年)

- 図69:治療分野別東アジア市場魅力度分析

- 図70:エンドユーザー別東アジア市場価値シェアとBPS分析(2025年および2035年)

- 図71:エンドユーザー別東アジア市場前年比成長率比較(2025年から2035年)

- 図72:エンドユーザー別東アジア市場魅力度分析

- 図73:南アジア・太平洋市場の国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋市場の分子別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:南アジア・太平洋市場の分子別前年比成長率比較(2025年から2035年)

- 図76:分子別南アジア・太平洋市場魅力度分析

- 図77:治療分野別南アジア・太平洋市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:治療分野別南アジア・太平洋市場前年比成長率比較(2025年から2035年)

- 図79:南アジア・太平洋市場における治療分野別市場魅力度分析

- 図80:南アジア・太平洋市場におけるエンドユーザー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:南アジア・太平洋市場におけるエンドユーザー別前年比成長率比較(2025年から2035年)

- 図82:南アジア・太平洋市場におけるエンドユーザー別市場魅力度分析

- 図83:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場における分子別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:分子別中東・アフリカ市場前年比成長率比較(2025年~2035年)

- 図86:分子別中東・アフリカ市場魅力度分析

- 図87:治療分野別中東・アフリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図88:治療分野別中東・アフリカ市場前年比成長率比較(2025年~2035年)

- 図89:治療分野別中東・アフリカ市場魅力度分析

- 図90:エンドユーザー別中東・アフリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図91:中東・アフリカ市場におけるエンドユーザー別前年比成長率比較(2025年~2035年)

- 図92:中東・アフリカ市場におけるエンドユーザー別市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析