❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

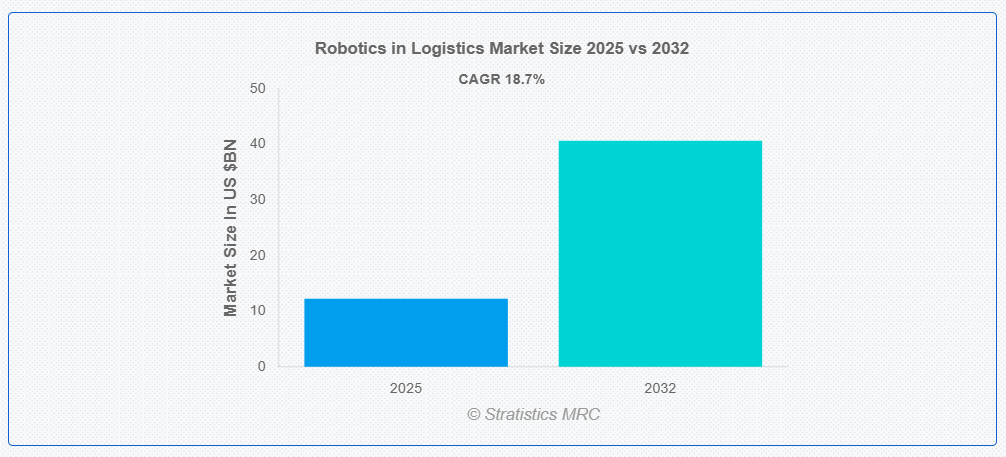

ストラティスティックスMRCによると、世界の物流ロボット市場は2025年に122億4000万ドル規模となり、予測期間中に年平均成長率(CAGR)18.7%で成長し、2032年までに406億6000万ドルに達すると見込まれている。物流ロボットは、商品の取り扱い、保管、輸送に革命をもたらし、サプライチェーンの速度、正確性、効率性を向上させている。倉庫や流通センターでは、自律移動ロボット(AMR)、ロボットアーム、無人搬送車(AGV)、ドローンシステムなどのロボットを、在庫管理、ピッキング、梱包、仕分けなどの作業の自動化にますます活用している。電子商取引やジャストインタイム配送モデルの需要に応えるため、これらの技術は人的ミスを防止し、人件費を削減し、24時間365日の稼働を可能にする点で特に重要である。さらに、人工知能(AI)と機械学習の進展に伴い、物流ロボットはより知能化・適応化が進み、サプライチェーン業務のさらなる効率化と、拡張可能なリアルタイム対応の実現が期待される。

国際ロボット連盟(IFR)の「World Robotics 2023」報告書によると、2023年末時点で世界中の工場で稼働する産業用ロボットは4,281,585台に達し、前年比10%増加した。これは50万台超の新規導入が3年連続で達成されたことを示し、製造・物流分野における自動化への世界的な勢いを裏付けている。

市場動向:

推進要因:

オンラインショッピングの急速な発展

電子商取引の急成長は消費者の行動様式を変え、正確で迅速かつ柔軟な配送オプションへの需要を高めています。このため、物流企業は大量の少量カスタマイズ注文を迅速に処理する大きなプレッシャーに直面しています。従来の手作業プロセスでは、当日配送や翌日配送の需要に対応することはもはや不可能です。ロボティクスはこの変革の主要な推進力として台頭し、注文ピッキング、仕分け、梱包といった反復プロセスをより迅速かつ正確に自動化することを可能にした。さらに、ロボティックシステムはEC事業者が業務を効果的に拡大し、購買需要が急増する時期でも一貫した処理能力を保証することを可能にする。

抑制要因:

高額な初期投資コスト

ロボティックシステムの購入、設置、統合にかかる高額な初期費用は、物流分野におけるロボティクス導入の最大の障壁の一つである。これらの費用には、無人搬送車(AGV)、ロボットアーム、自律移動ロボット(AMR)などのロボット本体に加え、関連ソフトウェア、インフラ更新、従業員研修のコストが含まれる。特に即時の投資回収が見込めない場合、中小物流企業にとってこれらの費用は負担が大きすぎる可能性がある。さらに、センサーや充電ステーションの設置、床の補強など、自動化に対応するための施設改修を行う場合、総コストはさらに増加する可能性がある。

機会:

ロボティクス・アズ・ア・サービス(RaaS)フレームワークの拡大

ロボティクス・アズ・ア・サービス(RaaS)モデルの台頭により、物流企業によるロボットソリューションの利用形態は変化しつつある。RaaSではサブスクリプション方式でロボットをレンタルまたはリースできるため、企業は多額の先行投資を必要としません。中小企業(SME)にとってこのモデルは参入障壁を劇的に低減し、リスクを最小限に抑えながら最先端のロボティクス技術を導入可能にします。さらにRaaSは、分析・保守・アップグレードなどのサポートサービスを包含することで、長期契約を必要とせず継続的な価値を提供します。

脅威:

サプライチェーンの混乱と部品不足

ロボティクスのサプライチェーンは、特殊なセンサー、電気部品、半導体、機械部品に依存しており、その多くは世界中から調達されています。パンデミック、自然災害、貿易制限、地政学的緊張などにより、このサプライチェーンに重大な混乱が生じると、製品の納期が遅延し、価格が上昇する可能性があります。例えば2020年に始まった世界的な半導体不足は、ロボット生産スケジュールに影響を与え、多くの物流企業が導入時期を延期する原因となった。さらに、こうした中断はユーザーやベンダーが容量やスケジュールを計画する能力を阻害し、最終的に物流ネットワークにおけるロボット技術の採用を遅らせる。

COVID-19の影響:

労働力不足、社会的距離確保規制、非接触配送と電子商取引の需要増加により、COVID-19パンデミックは物流業界におけるロボット導入に重大な影響を与えた。人の移動制限や健康上の懸念から、倉庫や流通センターにおける業務継続性を維持するため、自動化は戦略的に必要不可欠となった。さらにパンデミックは従来の物流モデルの脆弱性に注目を向けさせ、より強靭で拡張性があり将来に備えたサプライチェーン構築手段として、ロボット技術への長期投資を促進した。

予測期間中、自動搬送車(AGV)セグメントが最大の規模を占めると予想される

自動搬送車(AGV)セグメントは、製造施設や倉庫における安全かつ効率的な物品輸送のための広範な利用を背景に、予測期間中最大の市場シェアを占めると見込まれる。AGVは、ワイヤー・磁石・レーザーによる固定経路を走行するため、反復的なワークフローを持つ構造化された環境に最適である。人件費削減・精度向上・労働災害低減を実現する能力から、資材運搬業務の自動化手段として広く採用されている。小売・EC・自動車産業は、処理能力と運用効率の向上、および現行物流自動化市場における優位性維持のため、AGVへ多額の投資を行っている。

予測期間中、包装・共同包装セグメントが最高のCAGRを示す見込み

予測期間中、包装・共同包装セグメントは食品飲料、医薬品、電子商取引などの分野における包装工程の速度・精度・個別化需要の拡大を背景に、最も高い成長率を示すと予測される。箱詰め、密封、ラベル貼付、販促パッケージ組立などの工程を自動化することで、包装・共同包装業務におけるロボット技術は人件費と人的ミスを大幅に削減します。消費者の需要がカスタマイズされた大量生産包装ソリューションへ移行する中、企業は一貫性と拡張性を保証するためロボットシステムを導入しています。さらに、柔軟なグリッパー技術やマシンビジョンの発展により自動化の汎用性が向上し、この傾向を加速させています。

最大シェア地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想される。主な要因は、韓国、日本、中国などの国々における電子商取引の急成長、急速な工業化、自動化技術への大規模投資である。中国は、インダストリー4.0と「中国製造2025」戦略を支援する政府プログラムにより、スマート倉庫における物流ロボットの利用で地域をリードしている。楽天、JD.com、アリババなどの主要地域プレイヤーも、配送の迅速化とサプライチェーンの最適化を図るため、ロボット物流に多額の投資を行っている。さらに、同地域の堅調な製造業と高まる人件費圧力が自動化需要を後押ししている。

最高CAGR地域:

予測期間中、北米地域は技術の発展の速さ、主要ロボットメーカーの優位性、サードパーティロジスティクス(3PL)企業や電子商取引企業における自動化の需要拡大に後押しされ、最高CAGRを示すと予想される。倉庫・流通業務におけるロボットアーム、AI統合システム、自律移動ロボット(AMR)の活用拡大が顕著な成長を牽引しており、特に米国で顕著である。さらに、高人件費、労働力不足、COVID-19後の非接触型物流への注力強化といった要因がロボット投資を促進している。有利な政府政策と強力な研究開発支援も、同地域の市場拡大に寄与している。

市場における主要企業

物流ロボット市場における主要企業には、KUKA AG, Honeywell International Inc, Kawasaki Heavy Industries, Ltd., Beumer Group, ABB Robotics, Swisslog Holding AG, Krones AG, Toshiba Corporation, Kion Group Ag, Toyota Industries Corporation, Fanuc Corporation, Omron Corporation, Yaskawa Electric Corporation, Amazon Robotics and Vecna Robotics Inc.などが含まれる。

主な動向:

2025年4月、Beumer Group South AmericaはGerdau SAから2件の契約を獲得し、Gerdau Açominas Ouro Branco製鉄所向けストックヤード機械を供給することとなった。この2件の受注により、BEUMER Group South AmericaはGerdau製鉄所のストックヤードで使用される新型FAMブリッジ型バケットホイールリクレーマー、スタッカー1基、ブーム型リクレーマー1基を供給する。製鉄所の操業効率向上を目的とした本プロジェクトの範囲には、エンジニアリング、調達、製造、現場への輸送、現場サービスも含まれる。

2024年12月、ハネウェルは航空分野の世界的リーダーであり世界最高水準のビジネスジェット機メーカーであるボンバルディアとの戦略的合意の締結を発表した。本合意により、航空電子機器、推進システム、衛星通信技術において、現行および将来のボンバルディア航空機向けに先進型技術を提供する。この協業は、既存のボンバルディア機運航事業者向けに数多くの高付加価値アップグレードを可能とする新技術を推進するとともに、将来の航空機に向けた革新的な基盤を築くものである。

2024年9月、川崎重工業株式会社とマクダーモットの完全子会社であるCB&Iは、商業用液化水素(LH2)サプライチェーンの推進とゼロカーボン社会実現に向けた戦略的合意の締結を発表した。調印式はヒューストンで開催されたガステック展示会・会議で行われた。

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象ロボットタイプ:

• 自律移動ロボット(AMR)

• 無人搬送車(AGV)

• ロボットアーム

• ドローン(無人航空機)

• その他のロボットタイプ

対象機能:

• ピック&プレース

• 積載・荷卸し

• 梱包・共同梱包

• パレタイジング・デパレタイジング

• 仕分け

• 搬送

• 出荷・配送

• 倉庫業務タスク

対象ペイロード容量:

• 低容量ロボット(100kg未満)

• 中容量ロボット(100-500kg)

• 高容量ロボット(500kg超)

対象動力源:

• バッテリー駆動

• 水素燃料電池

• その他動力源

対象エンドユーザー:

• Eコマース・小売

• 医療

• 倉庫・流通センター

• 製造業

• 空港・港湾

• 冷蔵施設

• その他エンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 ロジスティクス向けグローバルロボティクス市場:コンポーネント別

5.1 概要

5.2 ハードウェア

5.3 ソフトウェア

5.4 サービス

6 ロジスティクス向けグローバルロボティクス市場:ロボットタイプ別

6.1 概要

6.2 自律移動ロボット(AMR)

6.3 自動搬送車(AGV)

6.4 ロボットアーム

6.5 ドローン(無人航空機)

6.6 その他のロボットタイプ

7 ロジスティクス向けグローバルロボティクス市場:機能別

7.1 概要

7.2 ピッキング&プレース

7.3 積載・荷卸し

7.4 梱包・共同梱包

7.5 パレタイジング・デパレタイジング

7.6 仕分け

7.7 輸送

7.8 出荷・配送

7.9 倉庫業務タスク

8 グローバル物流ロボット市場:積載容量別

8.1 概要

8.2 低容量ロボット(100 kg未満)

8.3 中容量ロボット(100-500 kg)

8.4 高容量ロボット(500 kg以上)

9 グローバル物流ロボット市場:動力源別

9.1 概要

9.2 バッテリー駆動

9.3 水素燃料電池

9.4 その他の動力源

10 物流分野におけるグローバルロボット市場:エンドユーザー別

10.1 概要

10.2 Eコマース・小売

10.3 医療

10.4 倉庫・流通センター

10.5 製造業

10.6 空港・港湾

10.7 冷蔵施設

10.8 その他のエンドユーザー

11 物流分野におけるグローバルロボティクス市場:地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 UAE

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要動向

12.1 契約・提携・協力・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 KUKA AG

13.2 Honeywell International Inc

13.3 Kawasaki Heavy Industries, Ltd.

13.4 Beumer Group

13.5 ABB Robotics

13.6 Swisslog Holding AG

13.7 Krones AG

13.8 Toshiba Corporation

13.9 Kion Group Ag

13.10 Toyota Industries Corporation

13.11 Fanuc Corporation

13.12 Omron Corporation

13.13 Yaskawa Electric Corporation

13.14 Amazon Robotics

13.15 Vecna Robotics Inc

表一覧

1 地域別グローバル物流ロボット市場見通し(2024-2032年)(百万ドル)

2 コンポーネント別グローバル物流ロボット市場見通し(2024-2032年)(百万ドル)

3 ハードウェア別グローバル物流ロボット市場見通し(2024-2032年)(百万ドル)

4 ソフトウェア別グローバル物流ロボット市場見通し(2024-2032年)(百万ドル)

5 サービス別グローバル物流ロボット市場見通し(2024-2032年)(百万ドル)

6 ロボットタイプ別グローバル物流ロボット市場見通し(2024-2032年)(百万ドル)

7 物流分野におけるグローバルロボティクス市場見通し:自律移動ロボット(AMR)別(2024-2032年)(百万ドル)

8 物流分野におけるグローバルロボティクス市場見通し:無人搬送車(AGV)別(2024-2032年)(百万ドル)

9 ロジスティクス向けグローバルロボティクス市場見通し:ロボットアーム別(2024-2032年)(百万ドル)

10 ロジスティクス向けグローバルロボティクス市場見通し:ドローン(無人航空機)別(2024-2032年)(百万ドル)

11 ロジスティクス向けグローバルロボティクス市場見通し、その他のロボットタイプ別(2024-2032年)(百万ドル)

12 ロジスティクス向けグローバルロボティクス市場見通し、機能別(2024-2032年)(百万ドル)

13 物流分野におけるグローバルロボティクス市場見通し:ピック&プレース別(2024-2032年)(百万ドル)

14 物流分野におけるグローバルロボティクス市場見通し:積載・荷卸し別(2024-2032年)(百万ドル)

15 グローバル物流ロボット市場見通し:包装・共同包装別(2024-2032年)(百万ドル)

16 グローバル物流ロボット市場見通し:パレタイジング・デパレタイジング別(2024-2032年)(百万ドル)

17 物流分野におけるグローバルロボティクス市場見通し:仕分け別(2024-2032年)(百万ドル)

18 物流分野におけるグローバルロボティクス市場見通し:輸送別(2024-2032年)(百万ドル)

19 物流分野におけるグローバルロボティクス市場見通し:出荷・配送別(2024-2032年)(百万ドル)

20 物流分野におけるグローバルロボティクス市場見通し:倉庫作業タスク別(2024-2032年)(百万ドル)

21 物流分野におけるグローバルロボティクス市場見通し:積載能力別(2024-2032年)(百万ドル)

22 物流分野におけるグローバルロボティクス市場見通し:低容量ロボット別(100kg未満)(2024-2032年)(百万ドル)

23 中容量ロボット別(100-500 kg)グローバル物流ロボット市場見通し(2024-2032年)(百万ドル)

24 大容量ロボット別(500 kg超)グローバル物流ロボット市場見通し(2024-2032年)(百万ドル)

25 物流向けロボットの世界市場見通し:動力源別(2024-2032年)(百万ドル)

26 物流向けロボットの世界市場見通し:バッテリー駆動別(2024-2032年)(百万ドル)

27 水素燃料電池別グローバル物流用ロボット市場見通し(2024-2032年)(百万ドル)

28 その他動力源別グローバル物流用ロボット市場見通し(2024-2032年)(百万ドル)

29 物流向けロボット市場の世界的展望:エンドユーザー別(2024-2032年)(百万ドル)

30 物流向けロボット市場の世界的展望:Eコマース・小売業別(2024-2032年)(百万ドル)

31 グローバル物流ロボット市場見通し:医療分野別(2024-2032年)(百万ドル)

32 グローバル物流ロボット市場見通し:倉庫・流通センター別(2024-2032年)(百万ドル)

33 グローバル物流ロボット市場見通し:製造業別(2024-2032年)(百万ドル)

34 グローバル物流ロボット市場見通し:空港・港湾別(2024-2032年)(百万ドル)

35 物流分野におけるグローバルロボティクス市場見通し:冷蔵施設別(2024-2032年)(百万ドル)

36 物流分野におけるグローバルロボティクス市場見通し:その他のエンドユーザー別(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖