❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

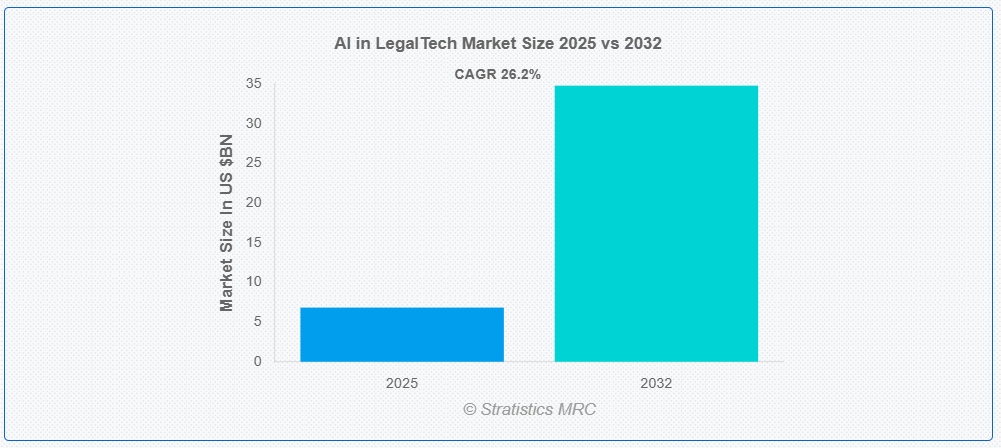

ストラティスティクスMRCによると、世界のリーガルテックにおけるAI市場は2025年に68億2000万ドル規模となり、予測期間中に年平均成長率(CAGR)26.2%で成長し、2032年までに347億7000万ドルに達すると見込まれている。リーガルテックにおけるAIとは、機械学習、自然言語処理、先進型分析といった人工知能技術を適用し、法務プロセスを最適化することを指す。これらのツールは契約書のレビュー、法的調査の実施、文書管理などの業務を効率化し、法務担当者が戦略的業務に集中できるようにする。大量の法務データを処理することで、AIはパターンを特定し意思決定を加速させる。リーガルテックソリューションは、法律事務所や社内法務チーム全体で精度、効率性、コンプライアンスを向上させる自動化されたデータ駆動型システムを通じて、従来の法務業務を変革している。

flowGeniusによれば、ある専門法律事務所では契約書レビュー時間を60%削減し、弁護士1人あたり月間20時間以上の請求可能時間を節約すると同時に、エラー率を低減しクライアント対応の迅速化を実現した。

市場動向:

推進要因:

より迅速でアクセスしやすいサービスに対するクライアント需要の高まり

AI搭載プラットフォームにより、法律事務所は文書レビュー、契約分析、法律調査などの日常業務を自動化でき、処理時間を大幅に短縮しています。この変化は、リアルタイムの更新と個別対応型の法的サポートに対するクライアントの期待の高まりによって推進されています。さらに、AIツールを仮想法律アシスタントやチャットボットに統合することでアクセシビリティが向上し、クライアントは従来の営業時間外でも法的サービスを利用できるようになっています。法務部門が業務効率の向上を目指す中、AI駆動型ソリューションへの需要は加速し続けている。

抑制要因:

変化への抵抗とデジタルリテラシーの不足

伝統的な法律事務所は、イノベーションを阻む硬直的な構造の中で運営されることが多く、デジタルトランスフォーメーションのペースを遅らせている。さらに、法律実務者における技術的トレーニングの不足が、効果的なAI導入の障壁となっている。データプライバシー、アルゴリズムバイアス、倫理的コンプライアンスに関する懸念が、この抵抗をさらに強めています。これらの課題は、デジタルインフラへのアクセスが限られている中小規模の事務所や地域で特に顕著であり、広範な導入を妨げています。

機会:

予測分析と戦略的意思決定のためのAI活用

AIは、訴訟結果、裁判官の行動、訴訟リスクを評価する予測分析を可能にすることで、法務戦略に新たな可能性を開いています。過去の判例データや法的先例を分析することで、AIツールは弁護士がより情報に基づいた主張を構築し、相手側弁護団の戦術を予測するのを支援します。この機能は、法務調査を反応的なものから先制的な機能へと変革し、法律事務所がリソース配分を最適化し、クライアントへの助言サービスを向上させることを可能にします。これにより、リーガルテックはコーポレートガバナンスとリスク軽減における戦略的資産としての地位を確立しています。

脅威:

法律専門家の過度の依存とスキルの低下

自動化ツールへの過度な依存は、批判的思考力の低下、法的推論能力の減退、複雑な案件における文脈判断力の欠如を招く恐れがある。さらに、一部のAIアルゴリズムのブラックボックス性は、特に人間の監視なしに意思決定が行われる場合に説明責任の問題を引き起こす。この傾向は、先進型リーガルテックへの投資が困難な企業と技術に精通した企業との格差を拡大し、専門職の環境を混乱させ、AI生成の法的助言に関する倫理的ジレンマを生み出す可能性もある。

COVID-19の影響:

COVID-19パンデミックは、リモートワークや仮想法廷手続きが標準化する中で、リーガルテック導入の触媒となった。法律事務所や法務部門は業務継続を維持するため、eディスカバリー、契約書レビュー、コンプライアンス追跡などのタスクを自動化するAI搭載ツールに依存した。この危機は、分散型チーム間の協業を支援しつつ機密性の高い法務データを処理できる、安全なクラウドベースプラットフォームの必要性を浮き彫りにした。

予測期間中、ソフトウェアセグメントが最大規模となる見込み

ソフトウェアセグメントは、法務機能全体にわたる広範な適用性から、予測期間中に最大の市場シェアを占めると予想される。AI搭載ソフトウェアソリューションは、法律調査、契約分析、文書自動化、訴訟予測などのタスクで広く採用されている。これらのプラットフォームは拡張性、既存システムとの統合性、ユーザーフレンドリーなインターフェースを提供し、法律事務所と企業法務部門の双方にとって不可欠なものとなっている。

予測期間中、訴訟予測・分析セグメントが最高のCAGRを記録すると予測

予測期間中、訴訟予測・分析セグメントは最高成長率を示すと予測される。法律専門家が訴訟結果の予測、リスク評価、訴訟戦略の最適化にAIを活用する傾向が強まっているためである。これらのツールは裁判所の判決、裁判官の経歴、判例など膨大なデータセットを分析し、実用的な知見を生成する。法的案件の複雑化とデータ駆動型意思決定の必要性が高まっていることが導入を促進している。

最大のシェアを占める地域:

予測期間中、北米地域は成熟した法的インフラと高い技術普及率により最大の市場シェアを維持すると予想される。同地域には複数のリーガルテック革新企業と早期導入者が存在し、法律事務所が積極的にAIを業務フローに統合している。規制面の支援、強固なデータ保護枠組み、デジタル法務サービスに対する顧客需要が成長をさらに加速させている。トムソン・ロイター、レクシスネクシス、IBMなどの主要プレイヤーの存在がイノベーションと競争上の差別化を促進している。

最高CAGR地域:

予測期間中、アジア太平洋地域は急速なデジタル化と拡大する法務サービス需要に牽引され、最高CAGRを示すと予想される。インド、中国、日本などの国々では、リーガルテックスタートアップへの投資増加と司法制度近代化に向けた政府主導の取り組みが進んでいる。同地域で拡大する中産階級とビジネスエコシステムが、AIを活用した法務ソリューションに新たな機会を創出している。さらに、クラウドベースプラットフォームとモバイル法務アプリの採用が、サービスが行き届いていない市場でのアクセス向上に寄与している。

リーガルテック市場における主要企業

リーガルテック市場におけるAI分野の主要企業には、AI Lawyer、Briefpoint、Case Status、Casetext、ClearLaw、elint AI、Ironclad、LawToolBox、Legalyze.ai、LexisNexis、Luminance、MikeLegal、mLeAP、MyCase、Provakil、Robin AI、ROSS Intelligence、Smith.aiなどが含まれる。

主な動向:

2025年6月、LexisNexis Legal & Professionalは生成AIスタートアップHarveyと提携し、信頼性の高い法務コンテンツ(米国判例法、法令、シェパード引用)をHarveyプラットフォームに統合。却下申立書や即決判決申立書作成などの先進型ワークフローを共同開発。

2025年4月、Ironcladは「義務・エンティティ管理」をリリース。統合ダッシュボードとカスタムAIデータ抽出機能により、調達部門と法務部門がサプライヤーの義務履行を確保し、最大8.6%の契約損失価値を回復することを支援。

対象コンポーネント:

• ソフトウェア

• サービス

• その他のコンポーネント

対象導入モデル:

• クラウドベース

• オンプレミス

• ハイブリッド

対象技術:

• 自然言語処理(NLP)

• 機械学習(ML)

• ディープラーニング

• コンピュータビジョン

• その他技術

対象アプリケーション:

• 契約分析・レビュー

• 電子情報開示(E-discovery)

• 法務調査

• コンプライアンス・リスク管理

• 訴訟予測・分析

• 文書自動化

• 請求・時間管理

• その他アプリケーション

対象エンドユーザー:

• 法律事務所

• 企業法務部門

• 政府機関・公共部門

• 法科大学院・学術機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社間の競争圧迫

5 グローバルAIリーガルテック市場(コンポーネント別)

5.1 はじめに

5.2 ソフトウェア

5.2.1 法務調査・分析ソフトウェア

5.2.2 契約分析・管理ソフトウェア

5.2.3 Eディスカバリープラットフォーム

5.2.4 文書自動化ツール

5.2.5 知的財産管理ソフトウェア

5.3 サービス

5.3.1 コンサルティングサービス

5.3.2 導入・統合サービス

5.3.3 カスタム開発サービス

5.4 その他の構成要素

6 グローバルAIリーガルテック市場:導入モデル別

6.1 概要

6.2 クラウドベース

6.3 オンプレミス

6.4 ハイブリッド

7 グローバルAIリーガルテック市場:技術別

7.1 概要

7.2 自然言語処理(NLP)

7.3 機械学習(ML)

7.4 ディープラーニング

7.5 コンピュータビジョン

7.6 その他の技術

8 グローバルリーガルテック市場におけるAI、用途別

8.1 はじめに

8.2 契約分析・レビュー

8.3 Eディスカバリー

8.4 法務調査

8.5 コンプライアンス・リスク管理

8.6 判例予測・分析

8.7 文書自動化

8.8 請求・時間管理

8.9 その他のアプリケーション

9 グローバルAIリーガルテック市場:エンドユーザー別

9.1 概要

9.2 法律事務所

9.3 企業法務部門

9.4 政府機関・公共部門

9.5 法科大学院・学術機関

9.6 その他のエンドユーザー

10 リーガルテック市場におけるグローバルAI、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州諸国

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 AI Lawyer

12.2 Briefpoint

12.3 Case Status

12.4 Casetext

12.5 ClearLaw

12.6 elint AI

12.7 Ironclad

12.8 LawToolBox

12.9 Legalyze.ai

12.10 LexisNexis

12.11 Luminance

12.12 MikeLegal

12.13 mLeAP

12.14 MyCase

12.15 Provakil

12.16 Robin AI

12.17 ROSS Intelligence

12.18 Smith.ai

表一覧

1 リーガルテック市場におけるグローバルAI見通し:地域別(2024-2032年)(百万ドル)

2 リーガルテック市場におけるグローバルAI見通し:コンポーネント別(2024-2032年)(百万ドル)

3 ソフトウェア別グローバルAI in LegalTech市場見通し(2024-2032年)(百万ドル)

4 法務調査・分析ソフトウェア別グローバルAI in LegalTech市場見通し(2024-2032年)(百万ドル)

5 契約分析・管理ソフトウェア別グローバルAI in LegalTech市場見通し(2024-2032年)(百万ドル)

6 グローバルAIリーガルテック市場見通し:電子証拠開示プラットフォーム別(2024-2032年)(百万ドル)

7 グローバルAIリーガルテック市場見通し:文書自動化ツール別(2024-2032年)(百万ドル)

8 グローバルAIリーガルテック市場見通し:知的財産管理ソフトウェア別(2024-2032年)(百万ドル)

9 グローバルAIリーガルテック市場見通し:サービス別(2024-2032年)(百万ドル)

10 グローバルAIリーガルテック市場見通し:コンサルティングサービス別(2024-2032年)(百万ドル)

11 グローバルAIリーガルテック市場見通し:導入・統合サービス別(2024-2032年)(百万ドル)

12 グローバルAIリーガルテック市場見通し:カスタム開発サービス別(2024-2032年)(百万ドル)

13 グローバルAIリーガルテック市場見通し:その他コンポーネント別(2024-2032年)(百万ドル)

14 グローバルAI in LegalTech市場見通し:導入モデル別(2024-2032年)(百万ドル)

15 グローバルAI in LegalTech市場見通し:クラウドベース別(2024-2032年)(百万ドル)

16 オンプレミス別グローバルAI in LegalTech市場見通し(2024-2032年)(百万ドル)

17 ハイブリッド別グローバルAI in LegalTech市場見通し(2024-2032年)(百万ドル)

18 グローバルAI in LegalTech市場見通し、テクノロジー別(2024-2032年)(百万ドル)

19 グローバルAI in LegalTech市場見通し、自然言語処理(NLP)別(2024-2032年)(百万ドル)

20 グローバルAIリーガルテック市場見通し:機械学習(ML)別(2024-2032年)(百万ドル)

21 グローバルAIリーガルテック市場見通し:深層学習別(2024-2032年)(百万ドル)

22 グローバルAIリーガルテック市場見通し:コンピュータービジョン別(2024-2032年)(百万ドル)

23 グローバルAIリーガルテック市場見通し:その他技術別(2024-2032年)(百万ドル)

24 グローバルAIリーガルテック市場見通し:アプリケーション別(2024-2032年)(百万ドル)

25 契約分析・レビュー別グローバルAIリーガルテック市場見通し(2024-2032年)(百万ドル)

26 Eディスカバリー別グローバルAIリーガルテック市場見通し(2024-2032年)(百万ドル)

27 グローバルAIリーガルテック市場展望:法務調査分野別(2024-2032年)(百万ドル)

28 グローバルAIリーガルテック市場展望:コンプライアンス・リスク管理分野別(2024-2032年)(百万ドル)

29 グローバルAIリーガルテック市場展望:事件予測・分析分野別(2024-2032年)(百万ドル)

30 グローバルAIリーガルテック市場展望:文書自動化分野別(2024-2032年)(百万ドル)

31 グローバルAIリーガルテック市場見通し:請求・時間管理分野別(2024-2032年)(百万ドル)

32 グローバルAIリーガルテック市場見通し:その他用途別(2024-2032年)(百万ドル)

33 グローバルAIリーガルテック市場見通し:エンドユーザー別(2024-2032年)(百万ドル)

34 グローバルAIリーガルテック市場見通し:法律事務所別(2024-2032年)(百万ドル)

35 グローバルAI in LegalTech市場見通し:企業法務部門別(2024-2032年)(百万ドル)

36 グローバルAI in LegalTech市場見通し:政府機関・公共部門別(2024-2032年)(百万ドル)

37 グローバルAIリーガルテック市場見通し:法科大学院・学術機関別(2024-2032年)(百万ドル)

38 グローバルAIリーガルテック市場見通し:その他エンドユーザー別(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖