❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

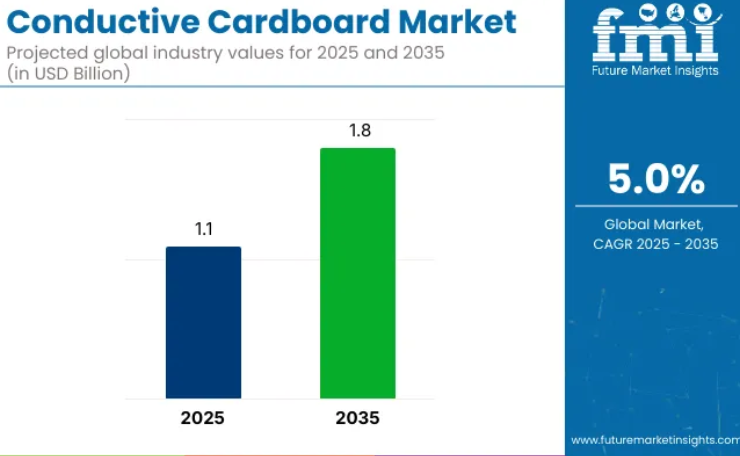

世界の導電性段ボール市場は、2025年の11億米ドルから2035年までに18億米ドルへ拡大し、予測期間を通じて5%の年平均成長率(CAGR)で成長すると見込まれております。

産業の拡大は、主に電子産業における静電気防止および静電気放電(ESD)対策包装への需要増加によって牽引されると予想されております。

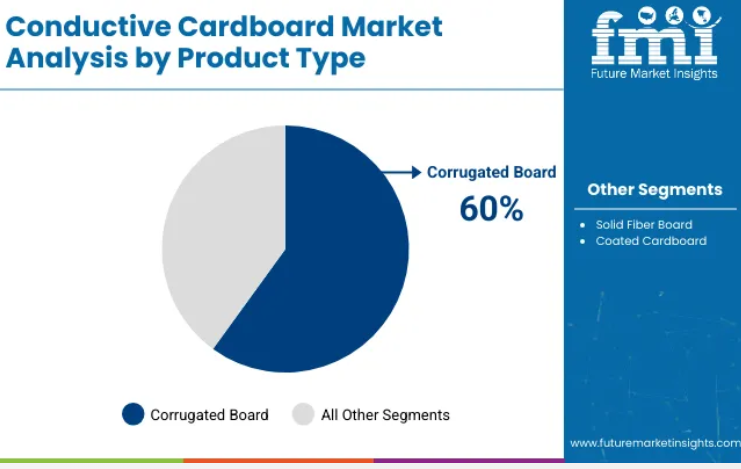

段ボールは2035年までに業界全体の約60%を占め、主要素材としての地位を維持すると見込まれます。電子包装分野は最終用途カテゴリーを牽引し、2025年には約43%のシェアを占める見通しです。これらのセグメントは今後数年間で産業の発展を大きく形作るものと予測されます。

2025年1月、コンダクティブ・コンテナーズ社(CCI)は、1993年より在任していたブラッド・アルム氏の退任を受け、シーマス・ラファティ氏を新たな最高経営責任者(CEO)兼取締役に任命したことを発表いたしました。バリー・ウェミル・パッケージング・システムズの社長を務めた経歴を持つラファティ氏は、包装資材および設備分野において20年以上のリーダーシップ経験を有しております。

この戦略的なリーダーシップ交代は、ESD対策導電性包装ソリューション分野における業界での存在感を拡大するCCIの包括的計画の一環です。本人事はビジネスワイヤ(2025年1月9日付)を通じて正式に公表され、導電性包装業界における重要な移行期を示すものです。

当産業は親市場において特殊なシェアを占めております。包装市場では、導電性段ボールが主に精密電子部品の保護に用いられるニッチソリューションであるため、シェアは約1~2%です。電子部品・電気部品市場では、電子製品の包装・輸送における重要な役割から、シェアは約3~4%となります。

持続可能な包装市場では、エコフレンドリーでリサイクル可能な包装材料への需要増加を背景に、そのシェアは約2~3%です。導電性材料市場では、段ボールが包装用の導電性材料の特定用途であるため、シェアは約1~2%です。産業用包装市場では、電子機器や産業機器の安全な輸送に使用され、シェアは約4~5%です。

主要投資セグメント別導電性段ボール市場分析

業界は2025年までに大幅な成長が見込まれており、段ボール、電子機器包装、帯電防止導電性段ボール、単層板が牽引役となる見通しです。段ボールは産業シェアの60%を占め主導的立場を維持すると予測され、電子機器包装は43%、帯電防止導電性段ボールは50%を占める見込みです。単層段ボールは層セグメントにおいて55%のシェアで首位を維持すると見込まれます。

段ボールが製品需要を牽引、2035年までに業界シェア60%を占める見込み

段ボールは2035年までに業界シェアのほぼ60%を占め、引き続き主要素材としての地位を維持すると予測されます。その優れた耐久性と緩衝性は、長距離輸送中の精密電子部品保護に不可欠です。段ボールの多層構造設計は、特にプリント基板、半導体、サーバー部品に対して最大限の保護を保証します。

インテルやサムスンなどの電子メーカーは、静電気放電(ESD)リスクから保護するため段ボールを好んで採用しています。スマーフィット・カッパやDSスミスといった主要包装は、高強度・軽量・コスト効率を兼ね備えた、電子機器分野向けに特化した先進的な段ボールソリューションを提供しています。

- 繊細な電子機器に優れた耐久性と緩衝性を提供

- 主要電子機器メーカーがESD保護に採用

- 電子機器分野向けに設計された先進的な段ボールオプション

電子包装は最終用途産業の43%を占め主導的地位

電子包装セグメントは2025年までに業界シェアの43%を占めると予測されています。電子機器製造における繊細なハードウェアの信頼性の高い静電気防止保護の必要性が、この産業を牽引しています。電子機器の小型化が進むにつれ、静電気放電(ESD)による損傷リスクも高まっており、ESD対策済み包装が不可欠です。

FoxconnやAppleなどの企業は、スマートフォン、ノートパソコン、サーバーなどのデバイスにおける静電気防止包装の重要性を強調しています。世界的な電子機器輸出産業の成長は、段ボール包装の採用をさらに促進しています。導電性段ボール箱は国際輸送基準への適合を保証し、この分野での必要性を高めています。

- 電子の小型化に伴う静電気保護の需要

- 主要電子メーカーはデバイス安全のためESD対応包装を重視

- 国際輸送基準への適合がグローバル産業での採用を促進

導電性段ボールは業界シェア50%を維持し、依然として優先素材

導電性段ボールは、電子および電気部品の包装における広範な使用により、2025年までに業界シェアの50%を占めると予測されています。この素材は電荷蓄積を防止するため、プリント基板、ICチップ、センサーの包装に適しています。電子メーカーは、コスト効率とESD損傷防止の実証済み効果から、保管と輸送の両方で導電性タイプを優先しています。

自動車産業や医療産業においても、電子制御ユニットや精密機器向けの帯電防止包装が採用されつつあります。プレジス社やコンダクティブ・コンテナーズ社などの企業は、カスタマイズされた帯電防止ソリューションを提供し続け、業界における優位性を強化しています。

- 電荷の蓄積を防止し、精密電子部品に最適

- 電子機器メーカーによる保管・輸送に好まれる

- 自動車産業・医療産業における精密機器向け採用拡大

単層導電性段ボールが2025年に業界シェア55%で層別市場をリード

単層段ボールは、2025年に55%の業界シェアで層別市場をリードすると予測されています。この素材は軽量性とコスト優位性から特に好まれ、重厚な保護を必要としない小型電子部品、センサー、軽量モジュールの包装に適しています。基本レベルの静電気保護で十分な低~中リスクの輸送には、単層構造が好まれます。

その手頃な価格と簡便性から、量産された回路基板や民生用電子付属品の包装における第一選択肢となっています。スマーフィット・カッパ社などの産業プレイヤーは、国内・国際物流双方に対応したカスタム設計の単層ソリューションを開発しており、この分野での継続的な優位性を確保しています。

- 軽量かつコスト効率に優れ、低~中リスクの輸送に最適

- 量産回路基板や民生用電子機器向けとして好まれる

- 国内・国際物流向けのカスタマイズソリューション

導電性段ボール市場の主要動向

電子および自動車分野におけるESD保護需要の高まりにより、産業は拡大を続けております。エコフレンドリーなリサイクル可能な素材の革新や生分解性代替品への移行、電気シールド技術の進歩が成長を牽引しております。

電子・自動車分野におけるESD保護要件の高まり

電子および自動車分野における静電気放電(ESD)保護の需要増加が、産業を大きく牽引しています。高感度部品への静電気損傷リスクが高まる中、ESD保護基準に準拠した包装は、電子機器メーカーや自動車部品サプライヤーにとって必須要件となりつつあります。

段ボールは、リサイクル性とコスト効率の高さから、従来型のESD包装材に比べますます好まれるようになっています。南米アメリカ、アジア、ヨーロッパなどの地域では、PCBや半導体の輸送にESD段ボールが広く採用されています。メーカーは耐湿性や多層構造の段ボールを開発する革新を進めており、これがさらなる普及を後押ししています。

- ESD保護要件の強化により、電子および自動車分野における段ボールの需要が高まっています。

- 導電性段ボールは、ESD包装におけるリサイクル性とコスト効率の高さから選ばれています。

- 包装性能を向上させるため、耐湿性および多層構造のESD段ボールが導入されています。

環境責任と循環型経済の圧力による材料革新

環境責任と循環型経済の目標が、導電性段ボール材料の革新を推進しています。企業は保護基準を維持しつつ環境負荷を低減するため、再生繊維や導電性コーティング剤を採用しています。使い捨てプラスチックに対する規制圧力の高まりを受け、電子包装では生分解性段ボール代替品への移行が進んでいます。

グラフェンや炭素繊維添加剤を用いた柔軟な導電性基板層の進歩により、電気的シールド性能が向上しています。標準化団体やリサイクルプログラムを通じたエコフレンドリーESD基板規格の認証努力が、持続可能な段ボールの採用をさらに後押ししています。

- グリーン包装の取り組みが、リサイクル可能かつ生分解性素材の革新を牽引しています。

- グラフェンと炭素繊維を用いた柔軟な導電性基板層が、電気的シールド性能を向上させています。

- 認証機関とリサイクルプログラムが、エコフレンドリーESD包装ソリューションの開発を支援しています。

導電性段ボール製品の製造、輸出、供給、利用において世界をリードする国々

産業の需要は2025年から2035年にかけて5%のCAGRで増加すると予測されています。対象40カ国中5カ国のプロファイルにおいて、英国が7.5%で首位、次いでドイツが7%、米国が5.8%、中国が5.6%、インドが5.2%となっています。これらの成長率は、基準値と比較して英国が+50%、ドイツが+40%、米国が+16%の成長プレミアムを示す一方、中国とインドはそれぞれ-0.4%、-0.6%とやや低い水準となっています。

この差異は地域ごとの推進要因を反映しています。英国とドイツでは環境に優しく効率的な包装ソリューションへの需要が高まっており、米国では電子分野での応用拡大による着実な成長が見られます。一方、中国やインドなどの新興産業では導入ペースが比較的緩やかです。

米国における導電性段ボール市場の成長分析

米国における産業は、2025年から2035年にかけて5.8%のCAGR(年平均成長率)を記録する見込みです。この拡大は、電子、医療、半導体サプライチェーン全体における、リサイクル可能で高性能なESD(静電気放電)対策済み包装材への需要によって牽引されています。データセンター、回路基板メーカー、OEMメーカーは、品質およびコンプライアンスプロトコルの一環として、帯電防止包装を統合しています。

米国に拠点を置く包装企業は、持続可能性の要請に対応するため、生分解性ライナーや植物由来の導電性コーティングを導入しています。連邦政府の調達政策は、環境に配慮した認証包装ソリューションへと徐々に移行しつつあります。

- テキサス州とカリフォルニア州のスマート物流ハブでは、サーバー輸送にESD対策包装が要求されています。

- 米国の包装企業は、発泡材の代替としてセルロースベースの導電性フィルムの特許を取得しています。

- 企業の持続可能性基準により、リサイクル不可のプラスチックトレイの段階的廃止が加速しています。

英国における導電性段ボール市場の将来展望

英国の産業売上高は、2035年までに7.5%のCAGRで成長すると予測されています。国家研究開発プログラムと産学連携によりESD材料エンジニアリングが進歩し、電子およびEVバッテリーの輸出を支えています。

HFSS包装税の導入により、企業はリサイクル可能なESDグレードの段ボール包装オプションへ移行しています。現地生産化により炭素集約型輸入が削減され、供給リードタイムが短縮されています。輸出志向の分野(通信、制御システム、ウェアラブルデバイス)では信頼性向上のため単層導電性フォーマットが採用されています。

- 政府資金によるパイロットプロジェクトで澱粉系導電性コーティング剤の評価が進められています。

- 国内の箱メーカーはスマートラベリング向けにRFID統合型ESD包装の規模拡大を進めています。

- 自動車ティア1サプライヤーはマイクロコントローラー出荷に静電気防止段ボール箱の使用を義務付けています。

ドイツにおける導電性段ボール市場の成長見通し

ドイツの産業は2025年から2035年にかけて7%の年平均成長率(CAGR)で拡大が見込まれます。導入は産業用精密製造分野に基盤を置いており、OEMメーカーは輸出向けに一貫したESD保護を必要としています。帯電防止ラミネート加工を施した段ボールは、自動化装置、光学機器、EV駆動ユニット組立ラインで広く採用されています。

ドイツ企業はフッ素フリーコーティングやリサイクル可能な構造層への移行を主導しています。EU域内の輸出規制により、準拠した静電気散逸ソリューションの必要性がさらに高まっています。

- 精密機器輸出業者は、製品包装に三重試験済みの導電率値を明記するよう求めています。

- バイエルン州では低排出生産に向けたカーボンブラックフリーコーティングシステムの開発が進められています。

- 国際貨物追跡のため、静電気防止ボックスにスマート包装センサーが組み込まれています。

中国における導電性段ボール市場の需要予測

中国における産業の需要は、2035年まで年平均成長率(CAGR)5.6%で拡大すると予測されています。スマートフォンから5Gインフラに至る電子の生産は、静電気対策済み輸出用カートンの大規模な需要を維持しています。包装サプライヤーは、OEMのリードタイムに対応するため、コーティング剤および加工ラインの自動化を進めています。

地方政府は、従来型発泡スチロール製インサートを代替する再生材統合への助成金を提供しています。外資系企業は、広東省と江蘇省における帯電防止ボード生産拠点への共同投資を継続しています。

- 導電性ボードの性能に関する国家基準は、高周波用途向けに改訂中です。

- 輸出志向のODMメーカーは、輸入依存の包装に代わり、現地のESDボックス生産メーカーの選定を開始しています。

- RoHS出荷基準を満たす黒裏単壁段ボールの生産能力拡大が進行中です。

インドにおける導電性段ボール市場の分析

インドの産業は2025年から2035年にかけて5.2%のCAGRで成長すると予測されています。タミル・ナードゥ州、ウッタル・プラデーシュ州、テランガーナ州における電子製造クラスターの拡大が需要を牽引しています。国際的なRoHSおよびESD基準への規制整合により、国内メーカーは軽量段ボール構造に炭素分散ライナーを統合する動きを加速しています。

PCBモジュール、カメラセンサー、電力変換器向け包装は、コスト効率の高い静電気保護を目的に再設計中です。「メイク・イン・インディア」および生産連動型奨励金(PLI)制度による政府支援が製造基盤を強化しています。

- 国内PCBメーカーは輸出対応に向け、単層ESDカートンの標準化を進めています。

- 電子部品輸出業者は、VOC負荷削減のため水性帯電防止接着剤の試験導入を進めています。

- 研究開発機関では、低コスト静電気シールドを目的としたバナナ繊維系導電性複合材料の研究が進められています。

導電性段ボール市場における主要サプライヤー

世界産業は、主要企業、有力企業、新興企業による競争環境が特徴です。Antistat Inc.、Conductive Containers Inc. (CCI)、GWP Conductiveなどの主要企業は、幅広い製品ポートフォリオ、強力な研究開発能力、電子、自動車、航空宇宙分野にわたる強固な流通ネットワークにより産業をリードしております。

Kiva Container Company、Utz Group、Stephen Gouldなどの主要企業は、特定の用途や地域産業に合わせた専門的なソリューションを提供しております。新興企業であるArtpol、無錫恒宏塑膠科技有限公司、Z-Mar Technologyなどは、革新的な技術とコスト効率の高いソリューションに注力し、グローバル産業における存在感を拡大しています。

最近の業界ニュース

2023年11月、導電性容器株式会社(CCI)は、ニューメキシコ州に拠点を置く熱成形包装ソリューションの専門企業であるCrestline Plasticsを正式に買収しました。ビジネスワイヤのプレスリリースにより確認されたこの買収は、CCIの光学、電子、精密包装産業における能力強化を目的としています。デレク・ハーマン氏が率いるクレストラインのチームは、現在「CCI-クレストライン部門」として運営され、導電性段ボールおよび熱成形包装ソリューションにおけるCCIの製品ラインアップを強化しています。

主要なプレイヤー

- Antistat Inc.

- Conductive Containers Inc. / Corstat® (CCI) (USA)

- GWP Conductive (Germany/UK)

- Kiva Container Company (USA/Europe)

- Utz Group (Germany)

- Stephen Gould

- Artpol

- Wuxi HengHong Plastic Science & Technology Co.,Ltd

- Z-Mar Technology

導電性段ボール市場の主要セグメンテーション

製品タイプ別:

製品タイプにより、業界は段ボール、固体繊維板、コーティング段ボールに分類されます。

最終用途産業別:

最終用途産業により、業界は電子包装、自動車部品包装、医療包装、航空宇宙・防衛包装、その他(半導体、エネルギー機器)を含みます。

導電性タイプ別:

導電性タイプ別では、業界は帯電防止導電性段ボール、静電気散逸性導電性段ボール、およびシールド導電性段ボールに分類されます。

層タイプ別:

層タイプ別では、業界は単層導電性段ボール、二重層導電性段ボール、および三重層導電性段ボールに区分されます。

地域別:

地域別では、業界は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカにおいて分析されます。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(価値:10億米ドル、数量:平方メートル)分析(2020年~2024年)

- 現在および将来の市場規模(価値:10億米ドル、数量:平方メートル)予測(2025年~2035年)

- 前年比成長率トレンド分析

- 絶対的機会(ドル)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品種類別)

- はじめに/主要調査結果

- 製品種類別 過去市場規模(10億米ドル)及び数量(平方メートル)分析(2020年~2024年)

- 製品種類別 現在及び将来の市場規模(10億米ドル)及び数量(平方メートル)分析と予測(2025年~2035年)

- 段ボール

- 固形繊維板

- コート紙

- 製品種類別前年比成長率分析(2020年~2024年)

- 製品種類別絶対的機会分析(2025年~2035年)

- 最終用途産業別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 最終用途産業別 過去市場規模(10億米ドル)および数量(平方メートル)分析(2020年~2024年)

- 現在および将来の市場規模(価値:10億米ドル)および数量(平方メートル)の分析と予測、最終用途産業別、2025年から2035年

- 電子包装

- 自動車部品包装

- 医療包装

- 航空宇宙・防衛包装

- その他(半導体、エネルギー機器)

- 最終用途産業別前年比成長率分析(2020年~2024年)

- 最終用途産業別絶対的機会分析(2025年~2035年)

- 導電率の種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 導電性種類別、2020年から2024年までの過去市場規模(10億米ドル)及び数量(平方メートル)分析

- 導電性種類別、2025年から2035年までの現在及び将来の市場規模(10億米ドル)及び数量(平方メートル)分析と予測

- 帯電防止導電性段ボール

- 静電気散逸性導電性段ボール

- 遮蔽導電性段ボール

- 導電性種類別 年間成長率分析(2020年~2024年)

- 導電性種類別 絶対的機会分析(2025年~2035年)

- 世界市場分析(2020年~2024年)および予測(2025年~2035年)、層タイプ別

- はじめに/主な調査結果

- 過去の市場規模(金額別:10億米ドル、数量:平方メートル)分析(層の種類別、2020年から2024年)

- 現在および将来の市場規模(金額別:10億米ドル、数量:平方メートル)分析および予測(層の種類別、2025年から2035年)

- 単層

- 二重壁

- 三重壁

- 層種類別前年比成長率分析(2020年~2024年)

- 層種類別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別、2020年から2024年までの過去の市場規模(10億米ドル)および数量(平方メートル)の分析

- 地域別、2025年から2035年までの現在の市場規模(10億米ドル)および数量(平方メートル)の分析と予測

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ

- 地域別市場魅力度分析

- 北米市場分析(2020年~2024年)および予測(2025年~2035年)

- 過去の市場規模(金額別:10億米ドル)および数量(平方メートル)の傾向分析(市場分類別、2020年から2024年)

- 市場規模(金額別:10億米ドル)および数量(平方メートル)の予測(市場分類別、2025年から2035年)

- 国別

- アメリカ

- カナダ

- 国別

- 導電率種類

- 層種類

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(価値:10億米ドル)および数量(平方メートル)の推移分析 市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(平方メートル)予測市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ諸国

- 製品種類別

- 最終用途産業別

- 導電率種類別

- 層種類別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 最終用途産業別

- 導電率種類別

- 層の種類別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(価値:10億米ドル)および数量(平方メートル)の推移分析 市場分類別、2020年から2024年

- 市場規模(10億米ドル)及び数量(平方メートル)予測市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 製品種類別

- 最終用途産業別

- 導電率種類別

- 層種類別

- 市場魅力度分析

- 国別

- 製品種類別

- 最終用途産業別

- 導電率種類別

- 層種類別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(価値:10億米ドル、数量:平方メートル)トレンド分析 市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル、数量:平方メートル)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品種類別

- 最終用途産業別

- 導電率種類別

- 層の種類別

- 国別

- 市場魅力度分析

- 国別

- 製品の種類別

- 最終用途産業別

- 導電率の種類別

- 層の種類別

- 主なポイント

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(10億米ドル)および数量(平方メートル)の推移分析(市場分類別、2020年から2024年)

- 市場規模(10億米ドル)および数量(平方メートル)の予測(市場分類別、2025年から2035年)

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 製品の種類別

- 最終用途産業別

- 導電率種類別

- 層種類別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 最終用途産業別

- 導電率種類別

- 層種類別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(金額別:10億米ドル)及び数量(平方メートル)の推移分析(市場分類別、2020年から2024年)

- 市場規模(金額別:10億米ドル)及び数量(平方メートル)の予測(市場分類別、2025年から2035年)

- 国別

- オーストラリア

- ニュージーランド

- 製品の種類別

- 最終用途産業別

- 導電率種類別

- 層種類別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 最終用途産業別

- 導電率種類別

- 層種類別

- 主なポイント

- 中東アフリカ地域(MEA)市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(価値:10億米ドル)および数量 (平方メートル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(平方メートル)予測、市場分類別、2025年から2035年

- 国別

- GCC

- その他中東アフリカ地域

- 製品種類別

- 最終用途産業別

- 導電率種類別

- 層の種類別

- 国別

- 市場魅力度分析

- 国別

- 製品の種類別

- 最終用途産業別

- 導電率の種類別

- 層の種類別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 最終用途産業別

- 導電率の種類別

- 層の種類別

- カナダ

- 価格分析

- 市場シェア分析(2024年)

- 製品の種類別

- 最終用途産業の種類別

- 導電率の種類別

- 層の種類別

- ブラジル

- 価格分析

- 市場シェア分析(2024年)

- 製品の種類別

- 最終用途産業の種類別

- 導電率の種類別

- 層の種類別

- メキシコ

- 価格分析

- 市場シェア分析(2024年)

- 製品種類別

- 最終用途産業別

- 導電率種類別

- 層種類別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 最終用途産業別

- 導電率種類別

- 層種類別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 製品種類別

- 最終用途産業別

- 導電率種類別

- 層種類別

- 競合分析

- 競合ディープダイブ

- Conductive Containers, Inc. (CCI)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Smurfit Kappa Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/経年/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/経年/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

ESD Corrugated Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- LPSインダストリーズ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- GWPグループ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 積水化学工業株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Tholander GmbH

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Conductive Containers, Inc. (CCI)

- 競合ディープダイブ

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別世界市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別世界市場規模(平方メートル)予測(2020年~2035年)

- 表3:製品の種類別世界市場規模(10億米ドル)予測(2020年~2035年)

- 表4:製品種類別グローバル市場規模(平方メートル)予測(2020年~2035年)

- 表5:最終用途産業別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表6:最終用途産業別グローバル市場規模(平方メートル)予測(2020年~2035年)

- 表7:導電率の種類別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表8:導電率の種類別グローバル市場規模(平方メートル)予測、2020年から2035年

- 表9:層の種類別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表10:世界市場規模(平方メートル)予測(層の種類別、2020年から2035年)

- 表11:北米市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表12:北米市場規模(平方メートル)予測(国別、2020年から2035年)

- 表13:北米市場規模(億米ドル)製品種類別予測、2020年から2035年

- 表14:北米市場規模(平方メートル)製品種類別予測、2020年から2035年

- 表15:北米市場規模(億米ドル)最終用途産業種類別予測、2020年から2035年

- 表16:北米市場規模(平方メートル)の最終用途産業別予測(2020年~2035年)

- 表17:北米市場規模(10億米ドル)の導電率の種類別予測(2020年~2035年)

- 表18:北米市場規模(平方メートル)の導電率の種類別予測(2020年~2035年)

- 表19:北米市場規模(層の種類別、2020年から2035年までの予測、10億米ドル)

- 表20:北米市場規模(層の種類別、2020年から2035年までの予測、平方メートル)

- 表21:ラテンアメリカ市場規模(国別、2020年から2035年までの予測、10億米ドル)

- 表22:ラテンアメリカ市場規模(平方メートル)国別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(10億米ドル)製品の種類別予測、2020年から2035年

- 表24:ラテンアメリカ市場規模(平方メートル)製品の種類別予測、2020年から2035年

- 表25:ラテンアメリカ市場規模(億米ドル)最終用途産業別予測、2020年から2035年

- 表26:ラテンアメリカ市場規模(平方メートル)最終用途産業別予測、2020年から2035年

- 表27:ラテンアメリカ市場規模(10億米ドル)導電率種類別予測、2020年から2035年

- 表28: ラテンアメリカ市場規模(平方メートル)導電率種類別予測、2020年から2035年

- 表29:ラテンアメリカ市場規模(10億米ドル)層種類別予測、2020年から2035年

- 表30:ラテンアメリカ市場規模(平方メートル)予測(層種類別、2020年から2035年)

- 表31:ヨーロッパ市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表32:ヨーロッパ市場規模(平方メートル)予測(国別、2020年から2035年)

- 表33: ヨーロッパ市場規模(億米ドル)製品種類別予測、2020年から2035年

- 表34:ヨーロッパ市場規模(平方メートル)製品種類別予測、2020年から2035年

- 表35:ヨーロッパ市場規模(億米ドル)最終用途産業種類別予測、2020年から2035年

- 表36:ヨーロッパ市場規模(平方メートル)最終用途産業別予測、2020年から2035年

- 表37:ヨーロッパ市場規模(10億米ドル)導電率の種類別予測、2020年から2035年

- 表38:ヨーロッパ市場規模(平方メートル)導電率の種類別予測、2020年から2035年

- 表39:ヨーロッパ市場規模(層種類別、2020年から2035年までの予測、10億米ドル)

- 表40:ヨーロッパ市場規模(層種類別、2020年から2035年までの予測、平方メートル)

- 表41:東アジア市場規模(国別、2020年から2035年までの予測、10億米ドル)

- 表42:東アジア市場規模(平方メートル)国別予測、2020年から2035年

- 表43:東アジア市場規模(10億米ドル)製品の種類別予測、2020年から2035年

- 表44:東アジア市場規模(平方メートル)製品の種類別予測、2020年から2035年

- 表45:東アジア市場規模(億米ドル)の最終用途産業別予測(2020年から2035年)

- 表46:東アジア市場規模(平方メートル)の最終用途産業別予測(2020年から2035年)

- 表47:東アジア市場規模(億米ドル)の導電率種類別予測(2020年から2035年)

- 表48:東アジア市場規模(平方メートル)導電種類別予測、2020年から2035年

- 表49:東アジア市場規模(10億米ドル)層種類別予測、2020年から2035年

- 表50:東アジア市場規模(平方メートル)層種類別予測、2020年から2035年

- 表51:南アジア市場規模(億米ドル)国別予測、2020年から2035年

- 表52:南アジア市場規模(平方メートル)国別予測、2020年から2035年

- 表53:南アジア市場規模(億米ドル)製品の種類別予測、2020年から2035年

- 表54:製品種類別南アジア市場規模(平方メートル)予測(2020年~2035年)

- 表55:最終用途産業別南アジア市場規模(10億米ドル)予測(2020年~2035年)

- 表56:最終用途産業別南アジア市場規模(平方メートル)予測(2020年~2035年)

- 表57:南アジア市場規模(億米ドル)導電率種類別予測、2020年から2035年

- 表58:南アジア市場規模(平方メートル)導電率種類別予測、2020年から2035年

- 表59:南アジア市場規模(億米ドル)層種類別予測、2020年から2035年

- 表60:南アジア市場規模(平方メートル)予測(層の種類別、2020年から2035年)

- 表61:オセアニア市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表62:オセアニア市場規模(平方メートル)国別予測、2020年から2035年

- 表63:オセアニア市場規模(10億米ドル)製品タイプ別予測、2020年から2035年

- 表64:オセアニア市場規模(平方メートル)予測(製品種類別、2020年から2035年)

- 表65:オセアニア市場規模(10億米ドル)予測(最終用途産業別、2020年から2035年)

- 表66:オセアニア市場規模(平方メートル)予測(最終用途産業別、2020年から2035年)

- 表67:オセアニア市場規模(億米ドル)導電率種類別予測、2020年から2035年

- 表68:オセアニア市場規模(平方メートル)導電率種類別予測、2020年から2035年

- 表69:オセアニア市場規模(億米ドル)層種類別予測、2020年から2035年

- 表70:オセアニア市場規模(平方メートル)の層種類別予測(2020年~2035年)

- 表71:中東アフリカ(MEA)市場規模(10億米ドル)の国別予測(2020年~2035年)

- 表72:中東アフリカ(MEA)市場規模(平方メートル)の国別予測(2020年~2035年)

- 表73:中東アフリカ地域(MEA)市場規模(10億米ドル)予測(製品の種類別、2020年から2035年)

- 表74:中東アフリカ地域(MEA)市場規模(平方メートル)予測(製品の種類別、2020年から2035年)

- 表 75:中東アフリカ 市場規模(10 億米ドル)の最終用途産業別予測、2020 年から 2035 年

- 表 76:中東アフリカ 市場規模 (平方メートル)最終用途産業別予測、2020年から2035年

- 表77:中東アフリカ市場規模(10億米ドル)導電率種類別予測、2020年から2035年

- 表78:中東アフリカ市場規模(平方メートル)導電率種類別予測、2020年から2035年

- 表79:層種類別中東アフリカ市場規模(10億米ドル)予測、2020年から2035年

- 表80:層種類別中東アフリカ市場規模(平方メートル)予測、2020年から2035年

図表一覧

- 図1:世界市場規模(平方メートル)予測、2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測 2020年から2035年

- 図4:製品タイプ別世界市場シェアおよびBPS分析 2025年および2035年

- 図5:製品タイプ別世界市場前年比成長率比較 2025年から2035年

- 図6:製品種類別グローバル市場魅力度分析

- 図7:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:最終用途産業別グローバル市場前年比成長率比較(2025年から2035年)

- 図9:最終用途産業別グローバル市場魅力度分析

- 図10:導電率種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:導電率種類別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:導電率種類別グローバル市場魅力度分析

- 図13:層種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:層種類別グローバル市場前年比成長率比較(2025年から2035年)

- 図15:層種類別グローバル市場魅力度分析

- 図16:地域別グローバル市場価値(10億米ドル)シェアおよびBPS分析(2025年および2035年)

- 図17:地域別グローバル市場前年比成長率比較(2025年から2035年)

- 図18:地域別グローバル市場魅力度分析

- 図19: 北米市場における増分機会(2025年から2035年)

- 図20:ラテンアメリカ市場における増分機会(2025年から2035年)

- 図21:ヨーロッパ市場における増分機会(2025年から2035年)

- 図22:東アジア市場における増分機会(2025年から2035年)

- 図23:南アジア市場における増分ドル機会(2025年から2035年)

- 図24:オセアニア市場における増分ドル機会(2025年から2035年)

- 図25:中東アフリカ市場における増分ドル機会(2025年から2035年)

- 図26:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図27:北米市場における製品タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における製品タイプ別前年比成長率比較(2025年から2035年)

- 図29:製品種類別 北米市場の魅力度分析

- 図30:最終用途産業別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:最終用途産業別 北米市場の年間成長率比較(2025年から2035年)

- 図32:北米市場における最終用途産業別魅力度分析

- 図33:北米市場における導電率種類別価値シェアおよびBPS分析(2025年および2035年)

- 図34:北米市場における導電率種類別前年比成長率比較(2025年から2035年)

- 図35:北米市場における導電率種類別魅力度分析

- 図36:北米市場における層種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図37:北米市場における層種類別前年比成長率比較(2025年から2035年)

- 図38:北米市場における層種類別市場魅力度分析

- 図39:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:製品タイプ別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:製品タイプ別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図42:製品種類別ラテンアメリカ市場魅力度分析

- 図43:最終用途産業別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:最終用途産業別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図45:最終用途産業別ラテンアメリカ市場の魅力度分析

- 図46:導電率種類別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図47:導電率種類別ラテンアメリカ市場の前年比成長率比較(2025年から2035年)

- 図48:導電率種類別ラテンアメリカ市場魅力度分析

- 図49:層種類別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図50:層種類別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図51:層種類別ラテンアメリカ市場魅力度分析

- 図52:ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:ヨーロッパ市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:ヨーロッパ市場における製品タイプ別前年比成長率比較(2025年から2035年)

- 図55: ヨーロッパ市場における製品種類別市場魅力度分析

- 図56:ヨーロッパ市場における最終用途産業別市場価値シェア及びBPS分析(2025年及び2035年)

- 図57:ヨーロッパ市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図58:ヨーロッパ市場における最終用途産業別魅力度分析

- 図59:ヨーロッパ市場における導電率の種類別価値シェア及びBPS分析(2025年及び2035年)

- 図60:ヨーロッパ市場における導電率の種類別前年比成長率比較(2025年から2035年)

- 図61:導電率種類別ヨーロッパ市場の魅力度分析

- 図62:層種類別ヨーロッパ市場の価値シェアおよびBPS分析(2025年および2035年)

- 図63:ヨーロッパ市場における層種類別前年比成長率比較(2025年~2035年)

- 図64:ヨーロッパ市場における層種類別市場魅力度分析

- 図65:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:東アジア市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:東アジア市場における製品種類別前年比成長率比較(2025年から2035年)

- 図68:東アジア市場における製品種類別市場魅力度分析

- 図69:東アジア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図70:東アジア市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図71:東アジア市場における最終用途産業別魅力度分析

- 図72:東アジア市場における導電率種類別市場価値シェア及びBPS分析(2025年及び2035年)

- 図73:東アジア市場における導電率種類別前年比成長率比較(2025年~2035年)

- 図74:東アジア市場における導電率種類別魅力度分析

- 図75:東アジア市場における層種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図76:東アジア市場における層種類別前年比成長率比較(2025年~2035年)

- 図77:東アジア市場における層種類別魅力度分析

- 図78:南アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図79:南アジア市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図80:南アジア市場における製品種類別前年比成長率比較(2025年から2035年)

- 図81:製品種類別南アジア市場の魅力度分析

- 図82:最終用途産業別南アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図83:最終用途産業別南アジア市場の前年比成長率比較(2025年から2035年)

- 図84:南アジア市場における最終用途産業別魅力度分析

- 図85:南アジア市場における導電率の種類別価値シェアおよびBPS分析(2025年および2035年)

- 図86:南アジア市場における導電率の種類別前年比成長率比較(2025年から2035年)

- 図87:南アジア市場における導電率の種類別魅力度分析

- 図88:南アジア市場における層種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図89:南アジア市場における層種類別前年比成長率比較(2025年から2035年)

- 図90:南アジア市場における層種類別魅力度分析

- 図91:オセアニア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図92:オセアニア市場における製品種類別価値シェアおよびBPS分析(2025年および2035年)

- 図93:オセアニア市場における製品種類別前年比成長率比較(2025年~2035年)

- 図94:オセアニア市場における製品種類別魅力度分析

- 図95:オセアニア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図96:オセアニア市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図97:オセアニア市場における最終用途産業別魅力度分析

- 図98:オセアニア市場における導電率タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図99:オセアニア市場における導電率種類別前年比成長率比較(2025年~2035年)

- 図100:オセアニア市場における導電率種類別市場魅力度分析

- 図101:オセアニア市場における層種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図102:オセアニア市場における層種類別前年比成長率比較(2025年~2035年)

- 図103:オセアニア市場における層種類別魅力度分析

- 図104:中東アフリカ市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図105:製品種類別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図106:製品種類別中東アフリカ市場の前年比成長率比較(2025年から2035年)

- 図107:製品種類別中東アフリカ市場魅力度分析

- 図108:中東アフリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図109:中東アフリカ市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図110:最終用途産業別中東アフリカ市場魅力度分析

- 図111:導電率種類別中東アフリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図112:導電率種類別中東アフリカ市場前年比成長率比較(2025年から2035年)

- 図113:導電率種類別中東アフリカ市場魅力度分析

- 図114:層種類別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図115:層種類別中東アフリカ市場前年比成長率比較(2025年から2035年)

- 図116:層種類別中東アフリカ市場魅力度分析

- 図117:グローバル市場 – ティア構造分析

- 図118:グローバル市場 – 企業シェア分析