❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

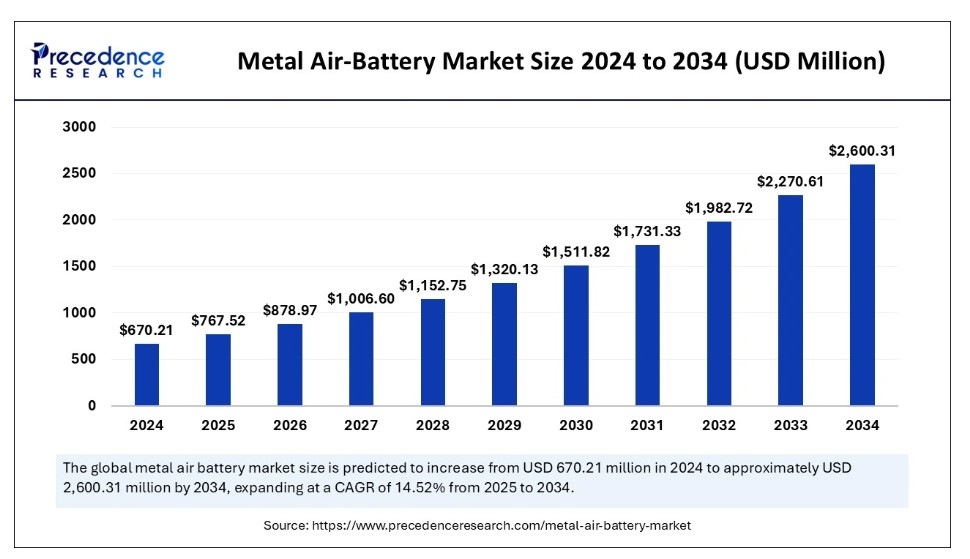

世界の金属空気電池市場規模は2024年に6億7021万米ドルと推定され、2025年の7億6752万米ドルから2034年までに約26億31万米ドルに拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)14.52%で拡大する見込みである。この市場成長は、電気自動車、再生可能エネルギー貯蔵、携帯電子機器における高エネルギー密度で持続可能な電池ソリューションへの需要増加に起因している。

金属空気電池市場の主なポイント

- 2024年、アジア太平洋地域は世界金属空気電池市場を支配し、最大の市場シェア50%を占めた。

- 今後数年間で最も急速に成長する市場は北米と見込まれている。

- 米国市場は予測期間中に14%という顕著なCAGRで成長すると予想される。

- 金属別では、亜鉛セグメントが2024年に70%という主要な市場シェアを占めた。

- 金属別では、リチウムセグメントが2025年から2034年の予測期間中に市場で最も速い成長率を示すと予想される。

- 電圧別では、低電圧(<12V)セグメントが2024年に67%という最高の市場シェアを占めた。

- 電圧別では、中電圧(12-35V)セグメントが調査期間中に最高のCAGRで成長すると予測される。

- タイプ別では、一次セグメントが2024年に80%という最大の市場シェアを占めた。

- タイプ別では、二次セグメントが今後数年間で急速に拡大すると予測されている。

- 用途別では、電気自動車セグメントが2024年に67%以上の市場シェアを獲得した。

- 用途別では、定置型電源セグメントが今後数年間で最も速い成長率を示すと予測されている。

人工知能(AI)が金属空気電池市場に与える影響

人工知能の活用は、製品開発と最適化の全工程を改善することで、金属空気電池市場技術に革命をもたらします。AI技術アルゴリズムの活用により、研究者は電池の蓄電容量と耐久性の両方を向上させる優れた電極材料を発見できます。AIは電気化学データを分析し、化学反応が電池に与える影響を把握するとともに、設計選択の改善を通じて電池技術の強化を図ります。機械学習システムは、生産工程における材料の効率的な活用と生産規模の拡大を可能にします。このシステムは人工知能技術を用いて電力管理を効率化し、バッテリーの稼働時間を延長します。AIによる電力性能の向上により、金属空気電池は再生可能エネルギー貯蔵や電気自動車用途に適しつつ、環境配慮性を維持します。

アジア太平洋地域の金属空気電池市場規模と成長(2025年~2034年)

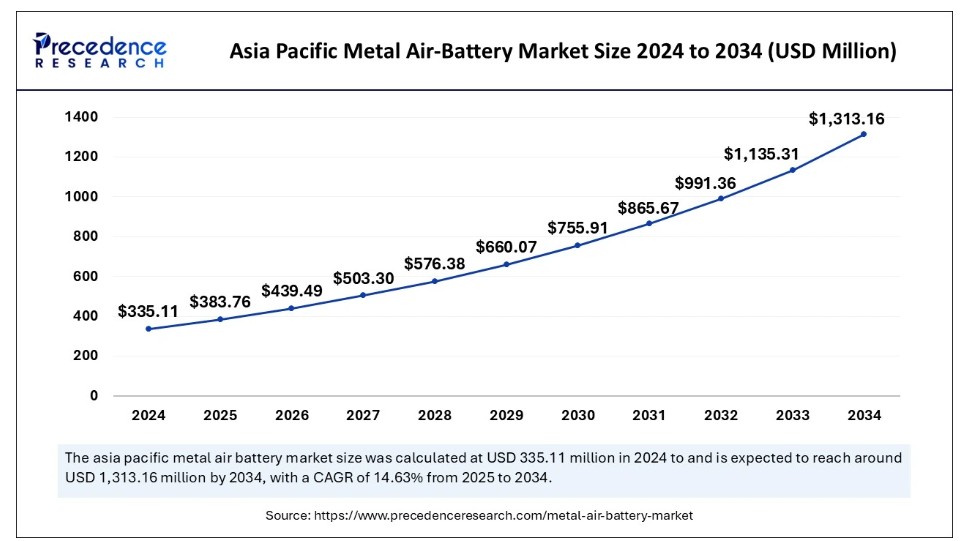

アジア太平洋地域の金属空気電池市場規模は2024年に3億3511万米ドルを記録し、2034年までに約13億1316万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)14.63%で成長する見込みである。

2024年、アジア太平洋地域は世界の金属空気電池市場を支配した。これは中国、日本、韓国におけるエネルギーソリューションへの強い需要が成長を牽引しているためである。同地域の主要国は現在、電子機器生産を主導すると同時に、世界のEV生産と再生可能エネルギー利用をリードしている。アジア開発銀行(ADB)によると、2023年に中国は世界のEVの半数を生産し、金属空気電池ソリューションへの需要も拡大している。

インドが手頃な価格の蓄電ソリューションへの投資を拡大する中、エネルギー効率化研究の継続的な推進が同地域の市場をさらに後押ししている。国際エネルギー機関(IEA)によれば、2023年9月にインド電力省は蓄電池エネルギー貯蔵システム(BESS)の開発支援を目的としたプロジェクト助成スキームへの資金配分を決定した。

北米は今後数年間で最も急速に成長する金属空気電池市場となる見込みである。これは電気自動車への需要増加に加え、再生可能エネルギープロジェクトにおける蓄電需要が市場拡大を牽引するためである。ゼネラルモーターズやテスラを含む企業は電気自動車設計に金属空気電池を組み込んでおり、米国自動車メーカーは先進電池の生産拡大を計画している。さらに、この地域では電力系統安定化と再生可能エネルギー導入に伴うエネルギー貯蔵ニーズが高まっている。

- IEA 2023年報告書によると、昨年EV市場全体で高性能バッテリー技術への需要が40%増加した。

市場概要

高性能なエネルギー貯蔵システムへの需要と再生可能エネルギー選択肢への拡大傾向が、金属空気電池市場サービスの活用を促進している。金属空気電池、特に亜鉛空気電池とリチウム空気電池は、従来型リチウムイオン電池よりも高いエネルギー密度を提供するため、最良の選択肢と見なされている。金属を一方の電極、空気中の酸素をもう一方の電極としてエネルギーを貯蔵する金属電池は、EVに加え、太陽光発電や防衛分野にも恩恵をもたらす。金属空気技術は、再生可能エネルギーグリッドの貯蔵要件、ならびにEVと防衛分野の需要から直接的な支持を得ている。

- 国際エネルギー機関(IEA)によれば、2023年の電気自動車販売台数は世界で1,400万台に達し、低コストで高性能な電池への需要を押し上げている。

金属空気電池市場の成長要因

- 世界的な電気自動車(EV)の普及拡大が、高エネルギー密度電池の需要を促進。

- クリーンエネルギーと持続可能な技術を促進する政府のインセンティブと規制枠組みの拡大。

- 風力や太陽光などの間欠的な再生可能エネルギー源を支える効率的なエネルギー貯蔵ソリューションへの需要増加。

- 金属空気電池の性能向上と製造コスト削減に向けた研究開発投資の増加。

- 金属空気電池の充電性と寿命を改善するための技術的進歩。

- 様々な産業用途において、環境に優しくリサイクル可能な電池技術への焦点の移行。

- 携帯電子機器や軍事用途向けのコンパクトで軽量な電池ソリューションへの需要拡大。

市場動向

推進要因

高エネルギー密度貯蔵ソリューションへの需要増加

世界的なエネルギー需要の増加に伴い、従来のリチウムイオン電池と比較して優れたエネルギー密度を有する金属空気電池市場のサービス導入が促進されると予測される。世界的なエネルギー需要の拡大は、リチウムイオン電池よりも単位当たりの出力が大きい金属空気電池の普及を後押ししている。

国際エネルギー機関(IEA)は、金属空気電池が卓越したエネルギー貯蔵能力を提供するため、今後数年間で世界の電力使用量が着実に増加すると予測している。特にリチウム空気電池は3,458 Wh/kgという優れたエネルギー密度を実現し、EV、ドローン、再生可能エネルギーシステムに最適である。これらの電池の軽量設計は、エネルギー効率の向上により、長距離走行時の車両性能を改善する。

国際エネルギー機関の予測によれば、2024年の世界電力需要は前年比4%増(2023年は2.5%増)となり、2007年以来の最高年間伸び率を記録する見込みである。

抑制要因

環境・リサイクル課題

環境・リサイクル課題が金属空気電池市場の成長を阻害する可能性が高い。使用済み電池は、電池製造に使用される有毒物質や重金属を含むため、自然環境に危険な問題を引き起こす。これらの電池タイプのリサイクル努力は進展が遅く、大量のエネルギー投入を必要とするため、環境面での優位性が低下している。規制機関や政府は電池の環境問題に対処するため厳しい基準を策定しており、これにより企業の運営コストが増加する。不十分なリサイクル手順は、環境配慮型市場における金属空気電池技術の採用障壁となっている。

機会

技術進歩と研究投資の増加

技術進歩の加速と研究投資の増加は、金属空気電池市場の成長に大きな機会をもたらしている。研究者らは充電性と寿命を向上させることで金属空気電池技術を強化し、様々な産業用途への適応性を高めている。公的・民間資金提供者は、新素材を用いた高性能電池の開発と製造技術向上に向けた研究を支援している。改良された技術により、金属空気電池は複数の産業分野で低コストかつ高信頼性・高効率に機能するようになっている。

- 2024年2月、Xianglin Li率いるワシントン大学セントルイス校の研究チームは、金属空気電池の革新技術に対しARPA-Eから150万米ドルの助成金を獲得した。政府資金により、研究者らは塩基性液体を用いたリチウム空気電池の開発に取り組んでおり、過酷な用途環境でも優れた性能と長寿命な電力供給を実現する。

- 2024年5月、浦項工科大学の科学者らは高エネルギー・高効率性能を追求したナトリウム空気電池の開発で画期的な成果を発表した。この装置は新規設計により室温でのナトリウム空気反応を実現し、金属空気電池技術を進化させた。

金属インサイト

2024年、金属空気電池市場では亜鉛セグメントが圧倒的な存在感を示した。環境負荷ゼロでありながら単位当たりのエネルギー密度が高く、経済性に優れるためである。亜鉛空気電池はリチウム系エネルギー貯蔵ソリューションに比べ製造コストが低く、より長時間の電力供給が可能だ。電力網用蓄電池やEVバッテリーから補聴器などの小型機器まで、多様な用途に効果的に対応する。さらに、低コスト生産と耐久性向上のための亜鉛電池技術の進歩が市場をさらに後押ししている。これらの電池は、エネルギーコスト削減、再生可能エネルギーの統合、電力品質の向上を支援することを目的としている。

- 米国エネルギー省の2023年報告書によると、Zinc8 Energy Solutionsやe-Zincといった企業は、商業・住宅セクター双方におけるマイクログリッドやメーター後方アプリケーションでの使用を目的とした亜鉛空気電池技術の進歩に取り組んでいる。

リチウムセグメントは、高いエネルギー容量と継続的な技術開発によりリチウム電池が台頭していることから、2025年から2034年の予測期間において市場で最も速い成長率を示すと予想される。リチウムを用いた金属空気電池の開発は、標準的なリチウムイオン電池よりも単位重量当たりのエネルギー貯蔵量が多いことから有望視されている。電気自動車メーカーはこの開発の恩恵を受ける。EV設計は長距離走行と小型化に依存しているためである。さらに、電気自動車の生産は今後数年間、リチウムセグメントの成長を支え続けるでしょう。

- 国際エネルギー機関(IEA)によると、2022年には世界のリチウム需要の約60%が電気自動車(EV)生産によって牽引されました。これは2017年(EV生産がリチウム需要のわずか15%を占めた)と比較して大幅な増加を示しています。

電圧インサイト

2024年、金属空気電池市場では低電圧(12V未満)セグメントが大きなシェアを占めた。これは、家電製品、補聴器、小型携帯機器に対する強い需要によるものである。低電力商業用途では亜鉛空気電池が採用されている。これらのシステムは小規模用途向けに高エネルギー密度能力を備えた費用対効果の高いソリューションを提供する。世界の低電圧電池市場は、家電製品の継続的な小型化と持続可能で環境に優しい代替品への需要増加により、好調な成長軌道を示している。

- 米国エネルギー省(DOE)の2023年報告書データによれば、メーカーが消費財向け効率的で小型の電気電池を求める中、亜鉛空気電池は年率5.6%の成長が見込まれる。

中電圧(12-35V)セグメントは、電気自動車(EV)、ドローン、その他のモバイル用途での採用により、調査期間中最も高いCAGRで成長すると予測される。中電圧電池ソリューションの採用企業は、年間需要の増加を見込んでいます。これらの電池は高いエネルギー密度を提供し、車両の航続距離と運用効率の両方を向上させるためです。さらに、この電圧範囲は1,200 Wh/kgのエネルギー密度を持つ金属空気電池をサポートし、電気自動車やドローン用途において非常に魅力的な選択肢となっています。

タイプ別インサイト

一次電池セグメントは、民生用電子機器、医療機器、補聴器などのデバイス駆動用として非充電式電池の需要が増加しているため、世界の金属空気電池市場を牽引している。亜鉛空気電池は強力な電力供給能力と手頃な価格の両方を兼ね備えているため、人気が高い。さらに、小型の携帯型エネルギー貯蔵のニーズは少ないものの、特に医療および民生用途において、その市場シェアは上昇を続けている。

二次電池セグメントは、電気自動車や再生可能エネルギーシステム向け電池需要の増加に伴い、今後数年間で急速な拡大が見込まれる。これらの電池は二次リチウムイオン電池に対する有力な競合と見なされており、より高いエネルギー貯蔵量と長寿命化が今後のセグメント成長をさらに促進する。

用途別インサイト

2024年、電気自動車セグメントが世界の金属空気電池市場を牽引した。メーカーは車両の電力貯蔵と性能向上のため、先進的なエネルギーソリューションを必要としている。亜鉛空気電池とリチウム空気電池は、リチウムイオン電池に代わる高エネルギー密度オプションとして高い関心を集めている。金属空気電池は航続距離の延長と軽量化を実現するため、EV市場への参入が増加している。

- 国際エネルギー機関(IEA)の「2023年電力市場報告書」によれば、世界の電力需要は2023年から2025年にかけて、2022年の成長率と比較して年間3%というより速いペースで増加すると予測されている。

固定型電力セグメントは、再生可能エネルギー分野における効率的な電力貯蔵ソリューションの需要増加により、今後数年間で最も速い成長率を示すと予測されている。研究によれば、大規模エネルギー貯蔵システムには金属空気電池の使用が推奨されている。これは、一般的なリチウムイオン部品よりも低コストで電力を保持できるためである。さらに、クリーンエネルギーへの転換を目指す産業は、定置型発電所への投資を進めている。

- 米国エネルギー省は、多くの国が太陽光や風力発電を利用しているため、定置型電力ソリューションが2030年まで年間20%成長すると予測している。

金属空気電池市場主要企業

- GP Batteries International Limited

- Arotech

- Energizer Holdings, Inc.

- Duracell Inc.

- Renata SA

- Phinergy

- Log9 Materials

- Poly Plus Battery

- Zinc8 Energy Solutions

- Panasonic Energy Co., Ltd.

業界リーダーによる最新発表

2025年1月 – SES AI Corporation

CEO – Qichao Hu

発表 – AI強化型高性能リチウム金属電池およびリチウムイオン電池のグローバルリーダーであるSES AI Corporation(NYSE: SES)は、ネバダ州ラスベガスで開催された2025年CESショーにおいて、新興ヒューマノイドロボット用途向けに特化した革新的なAI強化型2170円筒形セルを発表した。創業者兼CEOの胡啓超氏は、高エネルギー用途向け従来型リチウムイオン2170セルに顕著なガス発生や低温サイクル性能・レート性能の低さといった課題を解決する電解質の開発を、複数のOEMメーカーから依頼されたと説明した。

最近の動向

2024年3月、インドネシア工科大学(ITS)は3月5日(火)、ITS研究センタービルにおいて、ITSアルミニウム空気電池の第1世代プロトタイプをオートバイに試験搭載した。この研究は、バッテリー式電気自動車(KLBB)普及促進を支援するため、ペルタミナ社とITSケダイレカ・マッチング基金の支援を受けて実施された。

2024年6月、「アルミニウム空気ガルバニック発電機」と呼ばれる新しいエネルギー源を開発しているクリーンテックのスタートアップ企業、AlumaPower Corporation は、1,000万米ドルのシリーズA資金調達ラウンドが、予定額を上回る応募で終了したことを発表しました。このラウンドは、米国を拠点とする Starbridge Venture Capital と Martinrea International が共同で主導しました。

2025年1月、ゼネラルモーターズ(GM)は、ノルウェーのVianode社と、電気自動車(EV)用バッテリー用の合成黒鉛負極材を供給する、画期的な複数年、数十億ドルの契約を締結したと発表しました。この契約は、バッテリー技術の進歩と、EV生産のための強靭なサプライチェーンの確保に対するGMの取り組みを強調するものです。この契約は、Vianode の北米生産施設が稼働開始予定の 2027 年から 2033 年まで継続する。

本レポートの対象分野

金属別

- アルミニウム

- 鉄

- リチウム

- 亜鉛

- その他

電圧別

- 低電圧(12V 未満)

- 高電圧(36V 以上)

- 中電圧(12~36V)

種類別

- 一次電池

- 二次電池

用途別

- 電気自動車

- 電子機器

- 軍事用電子機器

- 定置型電源

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19が金属空気電池市場に与える影響

5.1. COVID-19の状況:金属空気電池産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場ダイナミクス分析とトレンド

6.1 市場ダイナミクス

6.1.1 市場推進要因

6.1.2 市場抑制要因

6.1.3 市場機会

6.2 ポーターの5つの力分析

6.2.1 供給者の交渉力

6.2.2 購入者の交渉力

6.2.3 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル金属空気電池市場(金属別)

8.1 金属別金属空気電池市場収益・数量予測

8.1.1 アルミニウム

8.1.1.1 市場収益・数量予測

8.1.2 鉄

8.1.2.1 市場収益・数量予測

8.1.3 リチウム

8.1.3.1. 市場収益と数量予測

8.1.4. 亜鉛

8.1.4.1. 市場収益と数量予測

8.1.5. その他

8.1.5.1. 市場収益と数量予測

第9章 電圧別グローバル金属空気電池市場

9.1. 電圧別金属空気電池市場収益・数量予測

9.1.1. 低電圧(<12V)

9.1.1.1. 市場収益・数量予測

9.1.2. 高電圧(>36V)

9.1.2.1. 市場収益・数量予測

9.1.3. 中電圧(12−36V)

9.1.3.1. 市場収益と販売数量予測

第10章. グローバル金属空気電池市場、タイプ別

10.1. 金属空気電池市場収益と販売数量予測、タイプ別

10.1.1. 一次

10.1.1.1. 市場収益と販売数量予測

10.1.2. 二次

10.1.2.1. 市場収益と販売数量予測

第11章 グローバル金属空気電池市場:用途別

11.1. 金属空気電池市場収益と販売数量予測(用途別)

11.1.1. 電気自動車

11.1.1.1. 市場収益と販売数量予測

11.1.2. 電子機器

11.1.2.1. 市場収益と販売数量予測

11.1.3. 軍事電子機器

11.1.3.1. 市場収益と販売数量予測

11.1.4. 固定電源

11.1.4.1. 市場収益と販売数量予測

11.1.5. その他

11.1.5.1. 市場収益と販売数量予測

第12章 世界の金属空気電池市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. 金属別市場収益と販売数量予測

12.1.2. 電圧別市場収益と販売数量予測

12.1.3. タイプ別市場収益と販売数量予測

12.1.4. 用途別市場収益・数量予測

12.1.5. 米国

12.1.5.1. 金属別市場収益・数量予測

12.1.5.2. 電圧別市場収益・数量予測

12.1.5.3. タイプ別市場収益・数量予測

12.1.5.4. 用途別市場収益・数量予測

12.1.6. 北米その他地域

12.1.6.1. 金属別市場収益・数量予測

12.1.6.2. 電圧別市場収益・数量予測

12.1.6.3. タイプ別市場収益・数量予測

12.1.6.4. 用途別市場収益・数量予測

12.2. 欧州

12.2.1. 金属別市場収益・数量予測

12.2.2. 電圧別市場収益・数量予測

12.2.3. タイプ別市場収益・数量予測

12.2.4. 用途別市場収益・数量予測

12.2.5. 英国

12.2.5.1. 金属別市場収益・数量予測

12.2.5.2. 電圧別市場収益・数量予測

12.2.5.3. タイプ別市場収益・数量予測

12.2.5.4. 用途別市場収益・数量予測

12.2.6. ドイツ

12.2.6.1. 市場収益と販売数量予測(金属別)

12.2.6.2. 市場収益と販売数量予測(電圧別)

12.2.6.3. 市場収益と販売数量予測(タイプ別)

12.2.6.4. 市場収益と販売数量予測(用途別)

12.2.7. フランス

12.2.7.1. 市場収益と数量予測、金属別

12.2.7.2. 市場収益と数量予測、電圧別

12.2.7.3. 市場収益と数量予測、タイプ別

12.2.7.4. 市場収益と数量予測、用途別

12.2.8. その他の欧州

12.2.8.1. 金属別市場収益・数量予測

12.2.8.2. 電圧別市場収益・数量予測

12.2.8.3. タイプ別市場収益・数量予測

12.2.8.4. 用途別市場収益・数量予測

12.3. アジア太平洋地域

12.3.1. 金属別市場収益・数量予測

12.3.2. 電圧別市場収益・数量予測

12.3.3. タイプ別市場収益・数量予測

12.3.4. 用途別市場収益・数量予測

12.3.5. インド

12.3.5.1. 金属別市場収益と販売数量予測

12.3.5.2. 電圧別市場収益と販売数量予測

12.3.5.3. タイプ別市場収益と販売数量予測

12.3.5.4. 用途別市場収益と販売数量予測

12.3.6. 中国

12.3.6.1. 金属別市場収益・数量予測

12.3.6.2. 電圧別市場収益・数量予測

12.3.6.3. タイプ別市場収益・数量予測

12.3.6.4. 用途別市場収益・数量予測

12.3.7. 日本

12.3.7.1. 金属別市場収益・数量予測

12.3.7.2. 電圧別市場収益・数量予測

12.3.7.3. タイプ別市場収益・数量予測

12.3.7.4. 用途別市場収益・数量予測

12.3.8. その他のアジア太平洋地域

12.3.8.1. 金属別市場収益・数量予測

12.3.8.2. 電圧別市場収益・数量予測

12.3.8.3. タイプ別市場収益・数量予測

12.3.8.4. 用途別市場収益・数量予測

12.4. 中東・アフリカ地域

12.4.1. 金属別市場収益・数量予測

12.4.2. 電圧別市場収益・数量予測

12.4.3. タイプ別市場収益・数量予測

12.4.4. 用途別市場収益・数量予測

12.4.5. GCC

12.4.5.1. 金属別市場収益・数量予測

12.4.5.2. 電圧別市場収益・数量予測

12.4.5.3. タイプ別市場収益・数量予測

12.4.5.4. 用途別市場収益・数量予測

12.4.6. 北アフリカ

12.4.6.1. 金属別市場収益・数量予測

12.4.6.2. 電圧別市場収益・数量予測

12.4.6.3. タイプ別市場収益・数量予測

12.4.6.4. 用途別市場収益・数量予測

12.4.7. 南アフリカ

12.4.7.1. 金属別市場収益・数量予測

12.4.7.2. 電圧別市場収益・数量予測

12.4.7.3. タイプ別市場収益・数量予測

12.4.7.4. 用途別市場収益・数量予測

12.4.8. その他中東・アフリカ地域

12.4.8.1. 金属別市場収益・数量予測

12.4.8.2. 電圧別市場収益・数量予測

12.4.8.3. タイプ別市場収益・数量予測

12.4.8.4. 用途別市場収益・数量予測

12.5. ラテンアメリカ

12.5.1. 金属別市場収益・数量予測

12.5.2. 電圧別市場収益・数量予測

12.5.3. タイプ別市場収益・数量予測

12.5.4. 用途別市場収益・数量予測

12.5.5. ブラジル

12.5.5.1. 金属別市場収益・数量予測

12.5.5.2. 電圧別市場収益・数量予測

12.5.5.3. タイプ別市場収益・数量予測

12.5.5.4. 用途別市場収益・数量予測

12.5.6. ラテンアメリカその他

12.5.6.1. 金属別市場収益・数量予測

12.5.6.2. 電圧別市場収益・数量予測

12.5.6.3. タイプ別市場収益・数量予測

12.5.6.4. 用途別市場収益・数量予測

第13章 企業プロファイル

13.1. GP Batteries International Limited

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. Arotech

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. エナジャイザー・ホールディングス

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. デュラセル

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. レナータ社

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. ファイナジー

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. Log9 Materials

13.7.1. 会社概要

13.7.2. 製品提供

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. Poly Plus Battery

13.8.1. 会社概要

13.8.2. 製品ラインアップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. Zinc8 Energy Solutions

13.9.1. 会社概要

13.9.2. 製品ラインアップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. パナソニック エナジー株式会社

13.10.1. 会社概要

13.10.2. 製品ラインアップ

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 弊社について

15.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖