❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

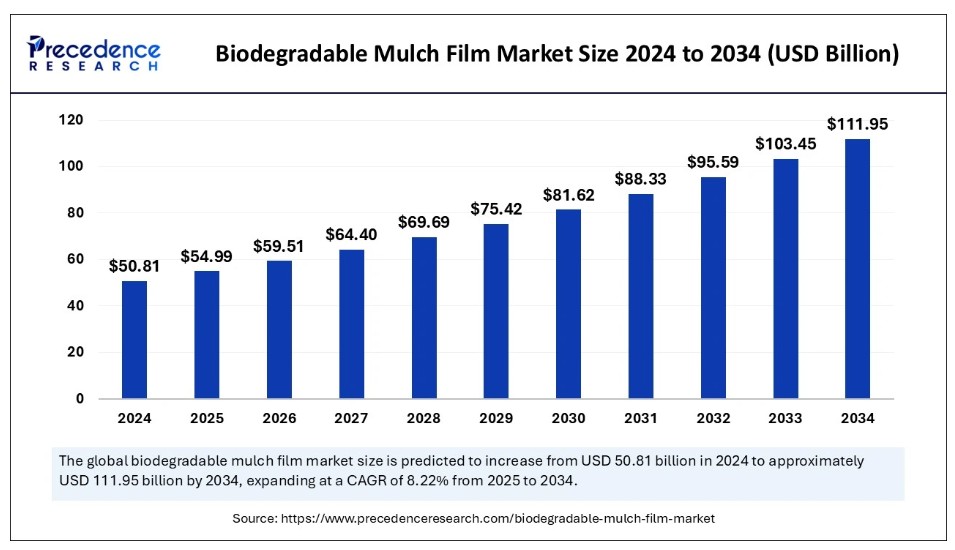

世界の生分解性マルチフィルム市場規模は2024年に508億1000万米ドルと算出され、2025年の549億9000万米ドルから2034年までに約1119億5000万米ドルに拡大すると予測されている。2025年から2034年までの年間平均成長率(CAGR)は8.22%となる見込みである。世界的な食糧作物の需要と必要性の高まりが市場成長の主要な推進要因である。さらに、農業実践における持続可能性ソリューションへの需要急増と、生分解性オプションを支援する政府やその他の組織による促進活動が相まって、市場成長をさらに加速させる可能性がある。

生分解性マルチフィルム市場 主要ポイント

- 収益ベースでは、生分解性マルチフィルム市場は2024年に約549億9000万米ドル規模と推定される。

- 2034年までに1,119億5,000万米ドルに達すると予測されている。

- 2025年から2034年にかけて、市場は年平均成長率(CAGR)8.22%で成長すると見込まれている。

- 中国はアジア太平洋市場をリードし、2024年の市場シェアの38%を占めた。

- アジア太平洋地域は2024年に62%という最大の市場シェアで、世界の生分解性マルチフィルム市場を支配した。

- 北米は調査期間中、8.12%という最速のCAGRで成長すると予想される。

- 材料組成別では、澱粉系フィルム(TPS)セグメントが2024年に36.40%という主要な市場シェアを占めた。

- 材料組成別では、ポリヒドロキシアルカノエート(PHA)セグメントが予測期間中に9.10%のCAGRで拡大すると予測される。

- 厚さ別では、25ミクロンセグメントが2024年に28.70%と最大の市場シェアを占めた。

- 厚さ別では、15ミクロンセグメントが予測期間中に8.20%のCAGRで成長すると見込まれています。

- 透明度別では、非透明セグメントが2024年に63.20%という最大の市場シェアを獲得しました。

- 透明度別では、透明セグメントが予測期間中に7.60%という堅調なCAGRで成長すると予測されています。

- カテゴリー別では、雑草防止マルチセグメントが2024年に31.50%の主要な市場シェアを生み出しました。

- カテゴリー別では、土壌消毒マルチセグメントは予測期間中に8.70%という堅調なCAGRで拡大すると予想されています。

- 用途別では、農業用途セグメントが2024年に89.30%の最大のシェアを占めました。

- 用途別では、非農業・新興用途セグメントが予測期間中に9.50%のCAGRで成長すると見込まれています。

農業における人工知能の役割

生分解性マルチフィルム市場において、AI駆動システムは、降水量、気温、日射量、風速などのデータと、ドローンや衛星が撮影した写真を組み合わせて、容易な気象予測、農場の評価、農業持続可能性技術の制御・監視を可能にします。さらに、人工知能システムは、輪作、水管理、最適な植栽、害虫被害、適期収穫に関する適切な助言を提供することで、農家の規制された精密農業を支援します。

- 2024年4月、Googleは干ばつ対策と灌漑に関する知見を提供するインド向けAIベースの農業情報ツールをリリースしました。この新たなAIプラットフォームは、インドの農業環境にとって不可欠な詳細な情報を提供する。高解像度衛星画像、機械学習による圃場境界の抽出、干ばつ対策、灌漑、市場アクセスなどの情報を活用する。

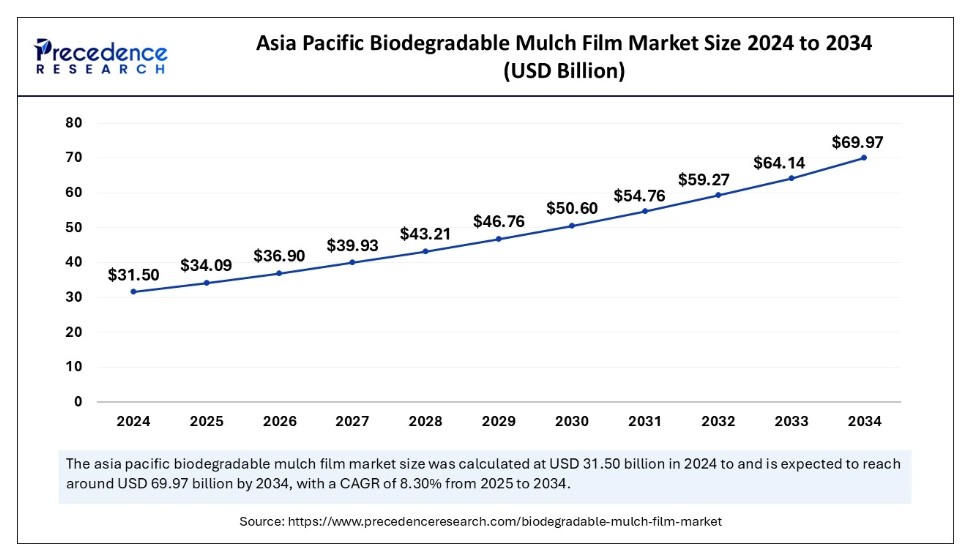

アジア太平洋地域の生分解性マルチフィルム市場規模と成長(2025年~2034年)

アジア太平洋地域の生分解性マルチフィルム市場規模は2024年に315億米ドルを記録し、2025年から2034年にかけて年平均成長率(CAGR)8.30%で成長し、2034年までに約699億7000万米ドルに達すると予測されている。

2024年、アジア太平洋地域は世界の生分解性マルチフィルム市場を支配した。この地域の優位性は、農業産業の継続的な拡大と環境に優しい農業手法への注目の高まりに起因する。タイ、インド、ベトナムなどの新興経済国は巨大な農業生産国であり、広範なプラスチックマルチの使用による土壌劣化の問題に直面している。さらに、主要国の政府は持続可能な農業と環境保全イニシアチブの推進に注力している。

- 2023年4月、BASF SEはAGCO Corporationと提携し、Fendt Rogator噴霧器向けに新機能の開発とSmart Spraying技術の組み込みによる商品化を進めることを発表した。

北米は調査期間中、生分解性マルチフィルム市場で最も速い成長率が見込まれる。この地域の成長は、農業分野におけるプラスチック使用に関する厳格な政府規制と高まる環境意識に起因しており、これらが主要な市場推進要因となっている。北米域内では、環境政策の取り組みと土壌健全性保護への需要が相まって、米国が市場を牽引した。農業生産の主要国として、米国は農業分野におけるプラスチック廃棄物削減に向けた措置を講じている。

- 2024年4月、米国農務省(USDA)は研究チームに対し、持続可能かつ生分解性であるだけでなく、土壌の栄養補給と健康増進、プラスチック汚染削減にも寄与する新たな作物用マルチフィルム開発に向け、4年間で74万4000米ドルの助成金を交付した。

市場概況

生分解性マルチフィルムは動植物由来の素材で、土壌構造の維持・雑草防除・土壌汚染からの作物保護などの利点がある。従来のプラスチックマルチに比べ、分解性原料から製造されるため持続可能性と利便性に優れる。主に農業分野で利用され、収穫後のフィルム除去作業を不要としながら、収量向上と土壌水分保持を実現する。

生分解性マルチフィルム市場の成長要因

- 世界各国の政府がプラスチック使用に関する厳格な規制を実施しており、これが生分解性マルチフィルム市場の拡大を促進する見込みです。

- 有機農業への移行傾向の高まりが、近い将来の市場成長を牽引すると予想されます。

- 循環型経済モデルの統合が、予測期間中の市場拡大に寄与する可能性が高いです。

市場動向

推進要因

園芸部門の急成長

園芸部門の持続的な成長が、生分解性マルチフィルム市場の拡大を牽引する主要因である。園芸分野における効率的かつ環境に優しい生産手法への重視の高まりは、生分解性マルチフィルムが提供する利点と見事に合致する。加えて、農業技術の発展とバイオ素材使用に関する政府の厳格な規制も推進要因となる。

- 2024年12月、園芸部門は老朽化した果樹園の再生プロジェクトを開始した。このプロジェクトは、NABARD(国立農業開発銀行)の支援のもと、最新設備を備えたハイテク苗床への転換に焦点を当て、インフラ整備工事や保護栽培施設を含む詳細計画書(DPR)の作成を担当官に指示した。

抑制要因

生分解性フィルムの高コスト

これらのフィルムの高コストが、生分解性マルチフィルム市場の成長を阻害する主要因である。フィルムの高コストは、製造に使用される高価な原材料と、関連する煩雑な生産プロセスに起因する。さらに、頻繁に変化する環境条件によるフィルムの性能不安定性は、コスト変動を招き、その結果、その能力を制限し、多くの分野での広範な応用に影響を与える可能性がある。

機会

生分解性ポリマー技術の革新

生分解性マルチフィルム市場は、生分解性ポリマー技術における大幅な進展に大きく影響されています。この分野の研究開発は、より効果的で耐久性があり、コスト効率の高い生分解性マルチフィルムの開発を促進しています。さらに、最新の生分解性フィルムは、完全な生分解性を確保しつつ、柔軟性、強度、透水性といった従来のプラスチックフィルムと同等の利点を提供するように設計されている。製造プロセスの進歩により、生分解性フィルムのコストは低下している。

- 2024年12月、シンフォニー・エンバイロメンタルはプラスチック産業向け生分解性樹脂を発表した。同社によれば、この新樹脂はプラスチックの化石由来成分を削減し、リサイクル可能でありながら、自然環境に流出しても数ヶ月以内に生分解されるという。NbRは20%の非化石由来天然化合物を含み、多様な包装材、買い物袋、ゴミ袋などの製造に適している。

市場の集中度と特性

生分解性マルチフィルム市場は、環境規制の強化とプラスチック使用への懸念の高まりにより、大幅な成長が見込まれる。市場集中度は、主要市場プレイヤーと地域企業の混在により、中程度に留まると予想される。さらに、生分解性材料技術の革新がこの市場成長をさらに促進する可能性がある。

材料組成別インサイト

2024年の世界生分解性マルチフィルム市場において、澱粉系フィルムセグメントが36.40%の最大シェアを占めた。澱粉系フィルムには澱粉-PLA/PHAブレンドや熱可塑性澱粉(TPS)が含まれ、本市場の信頼できる構成要素である。農業分野における従来のプラスチックマルチに代わる持続可能な解決策を提供し、水分保持、土壌温度改善、雑草抑制といった利点をもたらす。この分野におけるプラスチック不使用は、農業分野での需要の高さを示している。

ポリヒドロキシアルカノエート(PHA)セグメントは、予測期間中に年平均成長率(CAGR)9.10%で成長すると見込まれる。PHAは生分解性バイオポリマーであり、世界の生分解性マルチフィルム生産において非常に競争力がある。これは、長年にわたる石油由来のプラスチックに代わる再生可能な代替品である。その適合性は、主にマルチフィルムにおける農業用途に適している。PHAは農業分野におけるプラスチック廃棄物削減の可能性を秘めており、農業市場への多大な貢献が期待される。

厚さ別インサイト

2024年の世界生分解性マルチフィルム市場において、25ミクロンセグメントが28.70%の最大シェアを占めた。生分解性マルチフィルム製造における25ミクロンの厚さは、生分解性と耐久性のバランスを最適化する優れた選択肢である。農業用途を長期間強化する能力は、世界的な生分解性マルチフィルム産業におけるその汎用性を証明している。生分解性マルチフィルムの品質と容量は、検証目的において不可欠である。

15ミクロンセグメントは予測期間中に8.20%のCAGRでピークに達すると予想される。15ミクロンの厚さは短期用途に適している。インドネシアでは低コストかつ生分解性と耐久性の優れたバランスにより顕著な成長が見られます。このセグメントは一時的な農業向け手頃な選択肢であるため、着実な成長を遂げています。

透明性別インサイト

不透明セグメントは2024年世界の生分解性マルチフィルム市場において63.20%という最大の成長率を記録しました。非透明性は様々な農業用途での効果を高め、土壌の保温を可能にします。これは農業分野における雑草の成長を抑制します。ただし透明度は作物の種類や気象条件に大きく依存します。このセグメントは、耐久性・分解速度・強度をカスタマイズした不透明生分解性フィルムの開発手法を研究チームが模索する上で貢献しています。

透明セグメントは予測期間中に年平均成長率(CAGR)7.60%で成長すると見込まれています。本セグメントの主な焦点は、特定の雑草抑制と土壌温暖化を必要とする作物成長のための光透過率のバランス調整である。これは迅速な現代的手法である。研究者らは主要用途向けに本セグメントを改善する複数の可能性を発見中であり、調査期間終了時には一定の進展が見込まれる。

カテゴリー別インサイト

雑草バリアマルチセグメントは、2024年世界の生分解性マルチフィルム市場において31.50%という最大の成長率を記録した。生分解性マルチフィルムは農業分野で雑草バリアとして広く使用されている。持続可能性導入への需要が高まる中、この成長分野は従来技術を段階的に置き換えている。プラスチックマルチ削減に向け、本セグメントの有益な側面が総合的に研究されている。

土壌消毒マルチセグメントは予測期間中に8.70%のCAGRで成長すると見込まれる。土壌のソーラライゼーションは、代替となる非分解性プラスチックフィルムと組み合わされる。これは土壌の寿命を効果的に改善することで、農業における雑草や害虫防除のための再生可能な解決策である。ソーラライゼーションには従来のポリエチレン(PE)プラスチックフィルムが用いられる。土壌中での自然分解により、効果的かつ迅速な結果が保証される。このセグメントは、当該市場に関わる広範な農業分野から着実に受け入れられている。

用途別インサイト

非農業分野および新興用途セグメントは、予測期間中に年平均成長率(CAGR)9.50%で成長すると見込まれています。農業分野に加え、家庭菜園や貸園、林業、再植林プロジェクトがグリーンビジネス全体で拡大しています。生分解性マルチフィルム産業は、造園・都市緑地からホームデコレーション市場に至るまで最大の利益シェアを占める。農業研究センターは生分解性マルチフィルムを実験区画として活用し、目標指向型研究を成功裏に推進。複数産業に代替ソリューションを提供する。本セグメントは豪雨や強風による土壌侵食の防止にも大きく寄与し、侵食制御においても効果的かつ持続可能な解決策である。

生分解性マルチフィルム市場企業

- BASF SE

- Kingfa Sci and Tech Co Ltd

- BioBag International AS

- AEP Industries Inc.

- RKW SE

- British Polythene Industries PLC

- Armando Alvarez

- Al-Pack Enterprises Ltd.

- Novamont

- AB Rani Plast OY

業界リーダーによる最新発表

- 2024年10月、BASFとAM Greenは低炭素化学分野における機会に関する覚書(MoU)の調印を発表。本覚書に基づき、両社はインドにおける低炭素化学品生産の実現可能性調査を実施し、潜在技術の共同評価を行う方針。覚書にはBASF SE取締役会議長Markus Kamieth氏とMahesh Kolli氏が署名。

最近の動向

- 2025年4月、COM4PHAプロジェクトは化粧品・食品・農業包装向け新規生分解性バイオプラスチックを開発。石油由来プラスチックが占める用途へ適用可能とするため、従来技術での加工を目標とする。Venvirotech社とENPLAST社はプラスチック技術センター(AIMPLAS)と共同研究を実施。

- 2024年10月、BIOENCAPSULACIÓプロジェクトは、土壌水分保持能力に優れた新たな藻類由来ハイドロゲルと、生物刺激特性を持つ農業用フィルムを発表した。両製品は生分解性であり、これらの微生物で機能化されており、プラスチック栽培製品の調製に用いられる。この研究プロジェクトはバレンシア州企業競争力・革新研究所(IVACE+i)と欧州地域開発基金(ERDF)の資金提供を受けている。

- 2023年4月、三菱化学株式会社は新PBSA樹脂「Ecovio™ A1000」の商用化を発表した。Ecovio™ A1000は食品包装や自動車部品など要求の厳しい用途向けに設計された高性能PBSA樹脂である。

- 2023年10月、農業分野における持続可能性の促進に向けた共同取り組みとして、グローバル包装・紙業界のリーダーであるモンディは、農業向けひも・ネット・ロープの製造業者であるコテシと提携した。この協業は「アドバンテージ・クラフトマルチ」と呼ばれる紙製ソリューションの導入を目指す。この革新的な製品は、農家が使用する従来のプラスチックマルチフィルムの代替を目的としている。

本レポートで取り上げるセグメント

材料組成別

- ポリ乳酸(PLA)

- 澱粉系フィルム

- 熱可塑性澱粉(TPS)

- 澱粉-PLA/PHAブレンド

- ポリ(ブチレンアジペート-コ-テレフタレート)(PBAT)

- ポリヒドロキシアルカノエート(PHA)

- ポリ(ブチレンサクシネート)(PBS)

- セルロース系フィルム

- 化石由来生分解性ポリエステル

- ポリ(ブチレンサクシネート-コ-アジペート)(PBSA)

- その他

厚さ別

- 15ミクロン

- 20ミクロン

- 25ミクロン

- 30ミクロン

- 32ミクロン

- 50ミクロン

- 100ミクロン

- その他

透明度別

- 透明

- 不透明

カテゴリー別

- 雑草防止マルチ

- UV安定化マルチ

- 土壌消毒マルチ

- 農薬バリアマルチ

- 防虫マルチ

- 除草剤放出マルチ

- 燻蒸バリアマルチ

- その他

用途別

- 農業用途

- 野菜

- 果物

- 穀物・豆類

- 油糧種子・豆類

- 芝生・観賞植物

- 花卉栽培

- その他

- 非農業・新興用途

- 造園・都市緑地

- 林業・再植林プロジェクト

- 家庭菜園・小規模農園

- 農業研究・試験圃場

- 土壌安定化・侵食防止(使用事例選択)

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論(プレミアムインサイト)

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19が生分解性マルチフィルム市場に与える影響

5.1. COVID-19の状況:生分解性マルチフィルム産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場ダイナミクス分析とトレンド

6.1. 市場ダイナミクス

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル生分解性マルチフィルム市場(材料組成別)

8.1. 材料組成別生分解性マルチフィルム市場

8.1.1. ポリ乳酸(PLA)

8.1.1.1. 市場収益と予測

8.1.2. 澱粉系フィルム

8.1.2.1. 市場収益と予測

8.1.3. ポリ(ブチレンアジペート-コ-テレフタレート)(PBAT)

8.1.3.1. 市場収益と予測

8.1.4. ポリヒドロキシアルカノエート(PHA)

8.1.4.1. 市場収益と予測

8.1.5. ポリ(ブチレンサクシネート)(PBS)

8.1.5.1. 市場収益と予測

8.1.6. セルロース系フィルム

8.1.6.1. 市場収益と予測

8.1.7. 化石由来生分解性ポリエステル

8.1.7.1. 市場収益と予測

8.1.8. ポリ(ブチレンサクシネート-コ-アジペート)(PBSA)

8.1.8.1. 市場収益と予測

8.1.9. その他

8.1.9.1. 市場収益と予測

第9章. 世界の生分解性マルチフィルム市場、厚さ別

9.1. 生分解性マルチフィルム市場、厚さ別

9.1.1. 15ミクロン

9.1.1.1. 市場収益と予測

9.1.2. 20ミクロン

9.1.2.1. 市場収益と予測

9.1.3. 25ミクロン

9.1.3.1. 市場収益と予測

9.1.4. 30ミクロン

9.1.4.1. 市場収益と予測

9.1.5. 32ミクロン

9.1.5.1. 市場収益と予測

9.1.6. 50ミクロン

9.1.6.1. 市場収益と予測

9.1.7. 100ミクロン

9.1.7.1. 市場収益と予測

9.1.8. その他

9.1.8.1. 市場収益と予測

第10章. 透明度別グローバル生分解性マルチフィルム市場

10.1. 生分解性マルチフィルム市場、透明度別

10.1.1. 透明

10.1.1.1. 市場収益と予測

10.1.2. 非透明

10.1.2.1. 市場収益と予測

第11章. グローバル生分解性マルチフィルム市場、カテゴリー別

11.1. 生分解性マルチフィルム市場、カテゴリー別

11.1.1. 雑草防除マルチ

11.1.1.1. 市場収益と予測

11.1.2. UV安定化マルチ

11.1.2.1. 市場収益と予測

11.1.3. 太陽熱消毒マルチ

11.1.3.1. 市場収益と予測

11.1.4. 農薬バリアマルチ

11.1.4.1. 市場収益と予測

11.1.5. 忌避剤マルチ

11.1.5.1. 市場収益と予測

11.1.6. 除草剤放出マルチ

11.1.6.1. 市場収益と予測

11.1.7. 燻蒸バリアマルチ

11.1.7.1. 市場収益と予測

11.1.8. その他

11.1.8.1. 市場収益と予測

第12章. 用途別グローバル生分解性マルチフィルム市場

12.1. 用途別生分解性マルチフィルム市場

12.1.1. 農業用途

12.1.1.1. 市場収益と予測

12.1.2. 非農業・新興用途

12.1.2.1. 市場収益と予測

第13章 世界の生分解性マルチフィルム市場:地域別推定とトレンド予測

13.1. 北米

13.1.1. 材料組成別市場収益と予測

13.1.2. 厚さ別市場収益と予測

13.1.3. 透明度別市場収益と予測

13.1.4. カテゴリー別市場収益と予測

13.1.5. 用途別市場収益と予測

13.1.6. 米国

13.1.6.1. 材料組成別市場収益と予測

13.1.6.2. 厚さ別市場収益と予測

13.1.6.3. 透明度別市場収益と予測

13.1.6.4. カテゴリー別市場収益と予測

13.1.6.5. 用途別市場収益と予測

13.1.7. 北米その他

13.1.7.1. 材料組成別市場収益と予測

13.1.7.2. 厚さ別市場収益と予測

13.1.7.3. 透明度別市場収益と予測

13.1.7.4. カテゴリー別市場収益と予測

13.1.7.5. 用途別市場収益と予測

13.2. 欧州

13.2.1. 材料組成別市場収益と予測

13.2.2. 厚さ別市場収益と予測

13.2.3. 透明度別市場収益と予測

13.2.4. カテゴリー別市場収益と予測

13.2.5. 用途別市場収益と予測

13.2.6. 英国

13.2.6.1. 材料組成別市場収益と予測

13.2.6.2. 厚さ別市場収益と予測

13.2.6.3. 透明度別市場収益と予測

13.2.7. カテゴリー別市場収益と予測

13.2.8. 用途別市場収益と予測

13.2.9. ドイツ

13.2.9.1. 材料組成別市場収益と予測

13.2.9.2. 厚さ別市場収益と予測

13.2.9.3. 透明度別市場収益と予測

13.2.10. カテゴリー別市場収益と予測

13.2.11. 用途別市場収益と予測

13.2.12. フランス

13.2.12.1. 材料組成別市場収益と予測

13.2.12.2. 厚さ別市場収益と予測

13.2.12.3. 透明度別市場収益と予測

13.2.12.4. カテゴリー別市場収益と予測

13.2.13. 用途別市場収益と予測

13.2.14. その他の欧州地域

13.2.14.1. 材料組成別市場収益と予測

13.2.14.2. 厚さ別市場収益と予測

13.2.14.3. 透明性別市場収益と予測

13.2.14.4. カテゴリー別市場収益と予測

13.2.15. 用途別市場収益と予測

13.3. アジア太平洋地域(APAC)

13.3.1. 材料組成別市場収益と予測

13.3.2. 厚さ別市場収益と予測

13.3.3. 透明性別市場収益と予測

13.3.4. カテゴリー別市場収益と予測

13.3.5. 用途別市場収益と予測

13.3.6. インド

13.3.6.1. 材料組成別市場収益と予測

13.3.6.2. 厚さ別市場収益と予測

13.3.6.3. 透明度別市場収益と予測

13.3.6.4. カテゴリー別市場収益と予測

13.3.7. 用途別市場収益と予測

13.3.8. 中国

13.3.8.1. 材料組成別市場収益と予測

13.3.8.2. 厚さ別市場収益と予測

13.3.8.3. 透明度別市場収益と予測

13.3.8.4. カテゴリー別市場収益と予測

13.3.9. 用途別市場収益と予測

13.3.10. 日本

13.3.10.1. 材料組成別市場収益と予測

13.3.10.2. 厚さ別市場収益と予測

13.3.10.3. 透明度別市場収益と予測

13.3.10.4. カテゴリー別市場収益と予測

13.3.10.5. 用途別市場収益と予測

13.3.11. アジア太平洋地域その他

13.3.11.1. 材料組成別市場収益と予測

13.3.11.2. 厚さ別市場収益と予測

13.3.11.3. 透明度別市場収益と予測

13.3.11.4. カテゴリー別市場収益と予測

13.3.11.5. 用途別市場収益と予測

13.4. 中東・アフリカ(MEA)

13.4.1. 材料組成別市場収益と予測

13.4.2. 厚さ別市場収益と予測

13.4.3. 透明度別市場収益と予測

13.4.4. カテゴリー別市場収益と予測

13.4.5. 用途別市場収益と予測

13.4.6. GCC

13.4.6.1. 材料組成別市場収益と予測

13.4.6.2. 厚さ別市場収益と予測

13.4.6.3. 透明度別市場収益と予測

13.4.6.4. カテゴリー別市場収益と予測

13.4.7. 用途別市場収益と予測

13.4.8. 北アフリカ

13.4.8.1. 材料組成別市場収益と予測

13.4.8.2. 厚さ別市場収益と予測

13.4.8.3. 透明性別市場収益と予測

13.4.8.4. カテゴリー別市場収益と予測

13.4.9. 用途別市場収益と予測

13.4.10. 南アフリカ

13.4.10.1. 材料組成別市場収益と予測

13.4.10.2. 厚さ別市場収益と予測

13.4.10.3. 透明性別市場収益と予測

13.4.10.4. カテゴリー別市場収益と予測

13.4.10.5. 用途別市場収益と予測

13.4.11. その他のMEA地域

13.4.11.1. 材料組成別市場収益と予測

13.4.11.2. 厚さ別市場収益と予測

13.4.11.3. 透明度別市場収益と予測

13.4.11.4. カテゴリー別市場収益と予測

13.4.11.5. 用途別市場収益と予測

13.5. ラテンアメリカ

13.5.1. 材料組成別市場収益と予測

13.5.2. 厚さ別市場収益と予測

13.5.3. 透明度別市場収益と予測

13.5.4. カテゴリー別市場収益と予測

13.5.5. 用途別市場収益と予測

13.5.6. ブラジル

13.5.6.1. 材料組成別市場収益と予測

13.5.6.2. 厚さ別市場収益と予測

13.5.6.3. 透明度別市場収益と予測

13.5.6.4. カテゴリー別市場収益と予測

13.5.7. 用途別市場収益と予測

13.5.8. ラテンアメリカその他地域

13.5.8.1. 材料組成別市場収益と予測

13.5.8.2. 厚さ別市場収益と予測

13.5.8.3. 透明度別市場収益と予測

13.5.8.4. カテゴリー別市場収益と予測

13.5.8.5. 用途別市場収益と予測

第14章 企業プロファイル

14.1. BASF SE

14.1.1. 会社概要

14.1.2. 製品ラインアップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. Kingfa Sci and Tech Co Ltd

14.2.1. 会社概要

14.2.2. 製品提供

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. アボット

14.3.1. 会社概要

14.3.2. 製品提供

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. AEP Industries Inc.

14.4.1. 会社概要

14.4.2. 製品提供

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. RKW SE

14.5.1. 会社概要

14.5.2. 製品提供

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. British Polythene Industries PLC

14.6.1. 会社概要

14.6.2. 製品提供

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. アルマンド・アルバレス

14.7.1. 会社概要

14.7.2. 製品ラインアップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. アルパック・エンタープライズ株式会社

14.8.1. 会社概要

14.8.2. 製品ラインアップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. ノバモント

14.9.1. 会社概要

14.9.2. 製品ラインアップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. ABラニプラスティ Oy

14.10.1. 会社概要

14.10.2. 製品ラインアップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章 研究方法論

15.1. 一次調査

15.2. 二次調査

15.3. 前提条件

第16章 付録

16.1. 当社について

16.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖