❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

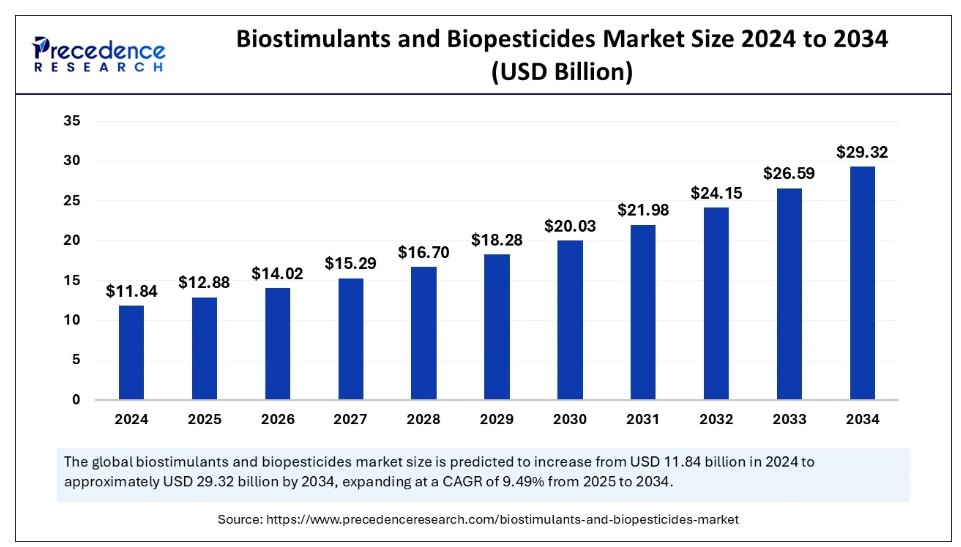

世界の生物刺激剤および生物農薬市場規模は、2024年に118億4000万米ドルと推定され、2025年の128億8000万米ドルから2034年までに約293億2000万米ドルに増加すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)9.49%で拡大する見込みです。持続可能な農業への需要が世界市場を牽引している。有機・高栄養食品への需要拡大がバイオ刺激剤とバイオ農薬の導入を促進している。化学物質削減に向けた政府投資が、農業分野におけるバイオ刺激剤とバイオ農薬の重要性を形作っている。

バイオ刺激剤およびバイオ農薬市場 主要ポイント

- 欧州は2024年に最大の市場シェアを占め、バイオ刺激剤およびバイオ農薬市場を支配した。

- アジア太平洋地域は予測期間中に著しいCAGRで成長すると予測されている。

- 種類別では、バイオ農薬セグメントが2024年に最大の市場規模を占めた。

- 種類別では、バイオ刺激剤セグメントは予測期間中に急速な成長が見込まれる。

- 作物タイプ別では、果物・野菜セグメントが最大のシェアを占め、今後においても重要な位置づけを維持する見込み。

- 形態別では、乾燥形態セグメントが2024年に市場をリードした。

- 形態別では、液体形態セグメントが予測期間中に著しい成長を遂げると予想される。

- 用途別では、葉面散布セグメントが2024年に世界市場を支配した。

- 用途別では、土壌処理セグメントが予測期間中に著しい成長を遂げると予想される。

- 流通チャネル別では、2024年に直接販売セグメントが最大の市場シェアを占めました。

生物刺激剤および生物農薬における人工知能(AI)の役割

人工知能は、生物刺激剤および生物農薬市場の革新と発展において重要な役割を果たしています。AIは、膨大なデータの分析、新規生物活性成分の検出、最適化において重要な役割を担っています。有機製品への需要増加は、農業環境における生物学的製品の革新と開発に向けた先端技術の必要性を促進している。現代技術の活用により、農業セクターは世界を形作っている。AIアルゴリズムが提供する効果的なデータベースと、新規バイオ刺激剤・バイオ農薬に対する植物の反応は、微生物株の革新・開発や既存材料の時間要件の最適化に寄与する。

機械学習アルゴリズムが製品の有効性や研究開発プロセスを向上させ、タイムラインを短縮する能力は、技術分野で広く採用される要因となっている。近年、AIの活用は生物刺激剤およびバイオテクノロジーの研究開発分野で急成長しています。その背景には、広範な作物生物学の知見を提供し、植物や土壌の高度に特異的な指標を検出する能力などが挙げられます。効率性と性能向上のため、生物刺激剤・生物農薬市場の製造企業は、先進技術とのAI統合を急速に進めています。

- 2025年1月、シンジェンタは先駆的な人工知能(AI)企業であるTraitSeqと提携し、革新的で高性能な生物刺激剤の開発に向け、AIの全能力を活用することとなった。

市場概要

生物刺激剤と生物農薬は、植物の成長・発達を促進し、全体的な健康状態を改善する。いずれも天然・有機素材から作られ、植物の成長と健康を支える。生物刺激剤は収量・品質向上、非生物的ストレス耐性強化、植物栄養管理、着果促進、根系発達促進、作物の初期生育促進に寄与する。従来の農薬・肥料と比較し、生物刺激剤と生物農薬は土壌・植物の栄養吸収能力とストレス耐性を高める。土壌肥沃度と生産性を向上させる特性から、農業環境における環境に優しい革新的技術として注目されている。

農業が持続可能性へ向かう中、生物刺激剤と生物農薬市場が注目を集めています。作物保護と収量生産性向上のための先端手法への認識の高まりが、農家の関心を生物刺激剤と生物農薬へと向かわせています。世界的な健康意識の高まりは、天然・有機・栄養ベースの食品への需要増加をもたらし、生物刺激剤や生物農薬を含む農業実践における生物由来成分の利用を不可欠なものとしています。

バイオ刺激剤とバイオ農薬の継続的な開発は、市場拡大と農業環境に影響を与えている。例えば、微細藻類由来のバイオ刺激剤・バイオ農薬の近年の開発は、土壌肥沃度向上、植物成長促進、保護機能強化、化学肥料依存低減の代替手段として画期的なアプローチとなっている。さらに、特定の害虫や従来の農薬に対する生物農薬の活性を高める新たな微生物株の開発に向けた研究が市場で進行中です。

生物刺激剤・生物農薬市場の成長要因

- 有機農業の急増: 有機食品への需要増加は有機農業の採用へと移行し、土壌肥沃度向上・病害虫防除・植物成長促進のための生物刺激剤・生物農薬への高い需要を生み出しています。

- 持続可能な農業の導入:土壌の健康状態、エネルギーおよび水消費量の改善、ならびに化学物質の投入削減による環境負荷低減を目的とした持続可能な農業の導入拡大が、生物刺激剤および生物農薬の必要性を促進している。

- 政府の取り組み: 世界中の政府が有機農業および自然農法を推進しています。政府の研究開発投資により、効率的で費用対効果の高い生物刺激剤や生物農薬の使用を含む、最先端かつ近代的な農業手法へのアクセスが提供されています。

- 技術の進歩: 生物刺激剤および生物農薬市場の主要製造企業は、発酵プロセスと生物刺激剤の製剤開発を改善するため、イノベーションと先進技術の開発を活用しています。さらに、AI、機械学習、衛星画像などの先端技術の統合により、生物刺激剤および生物農薬の応用範囲と有効性の向上が図られています。

市場動向

推進要因

持続可能な農業への移行

生物刺激剤および生物農薬市場は、収量・作物生産性の向上、有機戦略の推進、環境負荷の低減を実現する能力により、農業への持続可能なアプローチを提供します。また、バイオ刺激剤とバイオ農薬は、土壌健康、食料消費、エネルギー、水消費といった農業の様々な課題に対処することを可能にします。有機食品や栄養ベースの食品製品への需要増加に伴い、植物栄養を改善するための生物学的投入物の利用ニーズが高まっています。

健康意識の高まりが有機製品の採用を促進しています。さらに、環境問題への関心の高まりが、固形廃棄物の分解、水質汚染、エネルギー消費に影響を与えるバイオ刺激剤およびバイオ農薬の需要を牽引しています。持続可能な農業に対する政府の支援と投資が増加する中、これらの農業用生物学的代替品の採用は今後数年間で拡大する見込みです。

抑制要因

規制の不足

バイオ刺激剤およびバイオ農薬市場の製造企業は、承認プロセスにおいて頻繁に困難に直面しています。登録プロセスや標準化の欠如により、承認プロセスは長期化・高コスト化しており、各国における生物刺激剤・生物農薬の普及を阻害している。規制の調和不足は、各国・地域間での生物刺激剤・生物農薬の貿易を妨げている。さらに、規制の執行不足により無許可製品が市場に流入し、不公正な市場競争を引き起こしている。この市場制約を克服するには、新規製剤の複雑性と適応性に対応するため、規制枠組み・農家・製造業者間の連携が不可欠である。

機会

協業と投資

有機・自然食品への需要増加は農業に重大な影響を与えている。高度な生物由来原料と技術革新の必要性から、主要企業間の協業や新規生物由来原料の発見・開発への投資が促進されている。主要な生物刺激剤・生物農薬市場企業は、天然・生物由来原料を用いた新規製剤の拡充に注力しており、研究開発投資の拡大につながっている。

企業は研究機関や大学との協業を模索し、新規生物刺激剤・生物農薬の開発と革新の道をさらに広げている。製造企業の流通網拡大により生物由来原料の入手可能性が高まり、有機農業と持続可能な農業実践に向けた現代的戦略を後押ししている。

- 2024年2月、農業イノベーションのリーダーであるシンジェンタ・クロッププロテクションは、農業生物学分野の主要企業であるエヴォジーン社の子会社ラヴィーバイオ社と提携し、新規生物的殺虫ソリューションの発見・開発を進めました。本契約に基づき、ラヴィーバイオ社は独自の技術プラットフォームを活用して生物殺虫剤候補の迅速な特定・最適化を行い、シンジェンタ社は広範なグローバル研究開発・商業化能力を提供します。

タイプ別インサイト

2024年、生物農薬セグメントは生物刺激剤・生物農薬市場で最大のシェアを占めた。このセグメントの成長は、作物や植物の健全な成長を促進する虫、ダニ、昆虫などの害虫に対する生物農薬の需要増加により加速している。有機・自然派果物・野菜や穀物への消費者需要の高まりを受け、持続可能な害虫防除への需要が増加している。さらに、政府は環境影響を低減するため、新規生物農薬の革新と開発に投資を続けています。化学農薬の政府による禁止は、生物農薬の導入に大きな影響を与えています。

生物刺激剤セグメントは、土壌健康に対する生物刺激剤の重要性への認識が高まっていることから、予測期間中に急速な成長が見込まれます。持続可能な農業の導入増加は、水消費量と土壌劣化を低減するための生物刺激剤の需要を牽引しています。バイオ刺激剤が作物の収量、品質、寿命を改善する能力は、その採用を促進している。さらに、食品の栄養価、風味、色調を向上させるため、バイオ刺激剤の利用が増加している。

作物タイプ別インサイト

果物・野菜セグメントが最大のシェアを占め、今後も重要な地位を維持する見込みである。このセグメントの成長は、主に有機果物・野菜に対する消費者需要の増加に起因する。果物・野菜の害虫防除における生物農薬の利用拡大がセグメント拡大を牽引している。さらに、果物・野菜への生物刺激剤の迅速な使用は、着果・開花・根発育を促進し植物成長を改善する。収量生産性の向上、健全な発育促進、害虫・病害からの保護、高品質な果物・野菜生産を目的とした生物刺激剤・生物農薬の採用拡大がセグメント成長を形作っている。

形態別インサイト

乾燥形態セグメントは、保管・取り扱い・輸送の容易さから、2024年の生物刺激剤・生物農薬市場を牽引した。乾燥製剤の機能性は保管と施用を簡素化する。粒剤、粉末、微粒剤などの乾燥生物農薬は、散布剤や種子処理剤としての使用が好まれる。さらに、乾燥型生物刺激剤は土壌改良剤などの植え付け前処理や、播種前の種子混合に使用される。生物刺激剤・生物農薬の乾燥製剤は液体製剤に比べてコスト効率が高く、エンドユーザーからの選好度が高い。

液体セグメントは、溶液・懸濁液・エマルジョンからなる生物刺激剤の利用増加により、予測期間中に大幅な成長が見込まれる。液体バイオ刺激剤は植物への吸収が速いため、植物の成長と収量向上に不可欠である。同様に、液体バイオ殺虫剤は高純度、長期保存性、直接かつ即時的な適用が可能であることから、農業現場で広く普及している。液体バイオ刺激剤およびバイオ殺虫剤は作物や植物に即効性のある効果をもたらす。

用途別インサイト

2024年時点で、葉面処理セグメントが世界のバイオ刺激剤・バイオ殺虫剤市場を牽引した。葉面処理セグメントが市場をリードしているのは、葉面処理への生物刺激剤・生物農薬の急速な採用が進んでいるためである。葉面処理では、葉を通じて栄養素が迅速に吸収・濃縮される。栄養素の速やかな吸収は、植物の健全かつ迅速な成長を促進する。葉面処理は、ストレスを受けた植物に対する効果的かつ迅速な処理法である。他の作物管理手法と統合可能な葉面処理の特性は、その有効性と利便性を高めている。

土壌処理セグメントは、土壌の健全性と肥沃度向上における生物刺激剤および生物農薬の利用増加により、予測期間中に著しい成長が見込まれる。土壌改良剤、土壌調整剤、土壌燻蒸剤を含む土壌処理は、土壌構造・肥沃度の改善、土壌伝染性病害虫の防除に寄与する。生物刺激剤による土壌処理は、作物の耐性と収量向上における重要な要素である。地域ごとに土壌条件や構造の改善を目的とした生物農薬・生物刺激剤の選好が進んでいる。

流通チャネルの分析

2024年時点で直接販売セグメントが生物刺激剤・生物農薬市場の最大シェアを占めた。製造企業は農家、栽培者、園芸家、農学者との重要な関係を構築している。これらのエンドユーザーへの生物刺激剤・生物農薬の直接販売がセグメント成長を牽引している。エンドユーザーは技術支援とマージン管理を可能にするため、企業からの直接流通を購入する。企業からエンドユーザーへの直接流通は流通コスト削減と仲介業者のマージン削減に寄与する。消費者エンゲージメントの高まりが企業からの直接流通を促進し、セグメント拡大を加速させている。

地域別インサイト

2024年、欧州は生物刺激剤および生物農薬市場で最大のシェアを占めた。欧州は持続可能性において先行している。持続可能な農業への需要急増、環境に優しい製品・資材の利用、自然食品・有機食品に対する消費者需要が市場成長に寄与している。英国とドイツにおける農業生物産業の拡大は、欧州における生物刺激剤および生物農薬の実証に有利な役割を果たしている。

フランス、スペイン、イタリアなどの国々は、有機製品に対する消費者の意識の高まり、農業環境への政府投資、様々な農業政策により、地域市場を牽引している。フランスは、化学農薬の使用削減に対する政府の支援と投資により、地域市場をリードしている。有機農業を促進するフランスの規制政策が、同国の市場成長におけるシェア拡大を後押ししている。

- 2025年1月、ACI(Agricultural Consultants International)は、農業産業における最新の進展、課題、機会を探求する「Biopesticides Europe 2025」を2025年6月に開催すると発表した。本プログラムは、農業、研究、政策の各分野のリーダーを集結させ、商業利用に向けたバイオ農薬の規模拡大、精密農業技術との統合、規制上の課題克服といった主要テーマを網羅する。

アジア太平洋地域は、農業分野における先進的な手法や成分の革新・開発・採用が進んでいることから、2025年から2034年の予測期間中にバイオ刺激剤およびバイオ農薬市場で著しい成長率を示すと予測されている。同地域は極端な農業環境で知られ、持続可能な農業への転換や研究開発支援を目的とした政府施策が市場成長に好影響を与えている。

中国は、政府の研究開発分野への投資と農業現場における先端技術の採用により、地域市場をリードしている。インドは人口増加と食糧需要の拡大により地域市場を牽引する第2位の国である。バイオ刺激剤やバイオ農薬の使用を含む持続可能な農業への関心の高まりが、インドの市場成長を牽引している。政府による新規生物製品・手法の革新・開発への投資が、国内における先端農業技術の普及を促進している。

- 2024年5月、インド政府は農業用生物刺激剤製品の品質と安全性を確保するため、肥料(無機質、有機質、または混合)に関する新規制「肥料(無機質、有機質、または混合)管理(第三次)改正令2024」を公布した。

生物刺激剤および生物農薬市場企業

- Bayer CropScience

- BASF SE

- Syngenta (ChemChina)

- Corteva Agriscience

- Biofa GmbH

- Certis Europe BV

- COMPO EXPERT GmbH

- Biobest Group NV

- AGLUKON

- Humintech GmbH

リーダー発表

- 2024年5月、FMCコーポレーションのセヴァ・ロストフツェフ博士(執行副社長兼最高技術責任者)は「オプティブリウム社との協業により作物保護研究が前進し、AIを研究開発に統合することで、農家のための持続可能なソリューションを開発し、最終的に世界の食料安全保障を向上させる」と発表しました。

- 2024年12月、モザイク・バイオサイエンシズ・ブラジルのアレクサンドル・アルベス取締役は「多国籍企業モザイクの製品『MBio Stimulus』が、農家のための圃場における最大生理活性を最適化する処方により生産ポテンシャルを保護する」と発表した。

最近の動向

2024年5月、世界をリードする農業科学企業FMCコーポレーションは、低分子創薬向けソフトウェアおよび人工知能(AI)ソリューションの主要開発企業であるオプティブリウムと提携した。この提携は、オプティブリウムのAIおよび機械学習手法を活用し、新たな持続可能な成分を特定・最適化することを目的としている。

2024年12月、ブラジルにおける生物栄養ソリューション「MBio Stimulus」がマルチナショナル・モザイクより発売されました。MBio Stimulusはアミノ酸と栄養素を含む葉面散布製品です。

本レポートの対象セグメント

種類別

- 生物農薬

- 生物刺激剤

作物タイプ別

- 果物・野菜

- 穀物・豆類

- 芝生・観賞植物

- 油糧種子・豆類

- その他作物

用途別

- 葉面処理

- 土壌処理

- 種子処理

- 形態別

- 液体

- 乾燥

流通経路別

- 直接

- 間接

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がバイオ刺激剤・生物農薬市場に与える影響

5.1. COVID-19の状況:生物刺激剤および生物農薬産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル生物刺激剤・生物農薬市場(タイプ別)

8.1. 生物刺激剤・生物農薬市場(タイプ別)

8.1.1. 生物農薬

8.1.1.1. 市場収益と予測

8.1.2. 生物刺激剤

8.1.2.1. 市場収益と予測

第9章 世界の生物刺激剤および生物農薬市場、作物タイプ別

9.1. 作物タイプ別 生物刺激剤および生物農薬市場

9.1.1. 果物・野菜

9.1.1.1. 市場収益と予測

9.1.2. 穀物・豆類

9.1.2.1. 市場収益と予測

9.1.3. 芝生・観賞植物

9.1.3.1. 市場収益と予測

9.1.4. 油糧種子・豆類

9.1.4.1. 市場収益と予測

9.1.5. その他の作物

9.1.5.1. 市場収益と予測

第10章 グローバル生物刺激剤・生物農薬市場:適用方法別

10.1. 生物刺激剤・生物農薬市場:適用方法別

10.1.1. 葉面処理

10.1.1.1. 市場収益と予測

10.1.2. 土壌処理

10.1.2.1. 市場収益と予測

10.1.3. 種子処理

10.1.3.1. 市場収益と予測

10.1.4. 形態別

10.1.4.1. 市場収益と予測

10.1.5. 液体

10.1.5.1. 市場収益と予測

10.1.6. 固体

10.1.6.1. 市場収益と予測

第11章. グローバル生物刺激剤・生物農薬市場、流通チャネル別

11.1. 生物刺激剤・生物農薬市場、流通チャネル別

11.1.1. 直接

11.1.1.1. 市場収益と予測

11.1.2. 間接

11.1.2.1. 市場収益と予測

第12章. グローバル生物刺激剤および生物農薬市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. タイプ別市場収益と予測

12.1.2. 作物タイプ別市場収益と予測

12.1.3. 適用方法別市場収益と予測

12.1.4. 流通チャネル別市場収益と予測

12.1.5. 米国

12.1.5.1. 種類別市場収益と予測

12.1.5.2. 作物タイプ別市場収益と予測

12.1.5.3. 適用方法別市場収益と予測

12.1.5.4. 流通チャネル別市場収益と予測

12.1.6. 北米その他

12.1.6.1. 市場収益と予測(タイプ別)

12.1.6.2. 市場収益と予測(作物タイプ別)

12.1.6.3. 市場収益と予測(施用方法別)

12.1.6.4. 市場収益と予測(流通チャネル別)

12.2. ヨーロッパ

12.2.1. 市場収益と予測、タイプ別

12.2.2. 市場収益と予測、作物タイプ別

12.2.3. 市場収益と予測、適用方法別

12.2.4. 市場収益と予測、流通チャネル別

12.2.5. イギリス

12.2.5.1. 市場収益と予測、タイプ別

12.2.5.2. 市場収益と予測、作物タイプ別

12.2.5.3. 市場収益と予測、適用方法別

12.2.5.4. 市場収益と予測、流通チャネル別

12.2.6. ドイツ

12.2.6.1. 市場収益と予測、タイプ別

12.2.6.2. 市場収益と予測、作物タイプ別

12.2.6.3. 市場収益と予測、施用方法別

12.2.6.4. 市場収益と予測、流通チャネル別

12.2.7. フランス

12.2.7.1. 市場収益と予測(タイプ別)

12.2.7.2. 市場収益と予測(作物タイプ別)

12.2.7.3. 市場収益と予測(施用方法別)

12.2.7.4. 市場収益と予測(流通チャネル別)

12.2.8. その他の欧州諸国

12.2.8.1. 市場収益と予測(タイプ別)

12.2.8.2. 市場収益と予測(作物タイプ別)

12.2.8.3. 市場収益と予測(適用方法別)

12.2.8.4. 市場収益と予測(流通チャネル別)

12.3. アジア太平洋地域(APAC)

12.3.1. 市場収益と予測(タイプ別)

12.3.2. 市場収益と予測(作物タイプ別)

12.3.3. 市場収益と予測(施用方法別)

12.3.4. 市場収益と予測(流通チャネル別)

12.3.5. インド

12.3.5.1. 市場収益と予測(タイプ別)

12.3.5.2. 市場収益と予測(作物タイプ別)

12.3.5.3. 市場収益と予測(適用方法別)

12.3.5.4. 市場収益と予測(流通チャネル別)

12.3.6. 中国

12.3.6.1. タイプ別市場収益と予測

12.3.6.2. 作物タイプ別市場収益と予測

12.3.6.3. 適用方法別市場収益と予測

12.3.6.4. 流通チャネル別市場収益と予測

12.3.7. 日本

12.3.7.1. 市場収益と予測(タイプ別)

12.3.7.2. 市場収益と予測(作物タイプ別)

12.3.7.3. 市場収益と予測(適用方法別)

12.3.7.4. 市場収益と予測(流通チャネル別)

12.3.8. その他のアジア太平洋地域

12.3.8.1. タイプ別市場収益と予測

12.3.8.2. 作物タイプ別市場収益と予測

12.3.8.3. 適用方法別市場収益と予測

12.3.8.4. 流通チャネル別市場収益と予測

12.4. 中東・アフリカ地域

12.4.1. 市場収益と予測(タイプ別)

12.4.2. 市場収益と予測(作物タイプ別)

12.4.3. 市場収益と予測(適用方法別)

12.4.4. 市場収益と予測(流通チャネル別)

12.4.5. GCC

12.4.5.1. 市場収益と予測(タイプ別)

12.4.5.2. 市場収益と予測(作物タイプ別)

12.4.5.3. 市場収益と予測(施用方法別)

12.4.5.4. 市場収益と予測(流通チャネル別)

12.4.6. 北アフリカ

12.4.6.1. 市場収益と予測(種類別)

12.4.6.2. 市場収益と予測(作物種類別)

12.4.6.3. 市場収益と予測(施用方法別)

12.4.6.4. 市場収益と予測(流通チャネル別)

12.4.7. 南アフリカ

12.4.7.1. 市場収益と予測(タイプ別)

12.4.7.2. 市場収益と予測(作物タイプ別)

12.4.7.3. 市場収益と予測(施用方法別)

12.4.7.4. 市場収益と予測(流通チャネル別)

12.4.8. その他中東・アフリカ地域

12.4.8.1. 市場収益と予測(タイプ別)

12.4.8.2. 市場収益と予測(作物タイプ別)

12.4.8.3. 市場収益と予測(適用方法別)

12.4.8.4. 市場収益と予測(流通チャネル別)

12.5. ラテンアメリカ

12.5.1. 市場収益と予測(タイプ別)

12.5.2. 市場収益と予測(作物タイプ別)

12.5.3. 市場収益と予測(適用方法別)

12.5.4. 市場収益と予測(流通チャネル別)

12.5.5. ブラジル

12.5.5.1. 市場収益と予測(種類別)

12.5.5.2. 市場収益と予測(作物種類別)

12.5.5.3. 市場収益と予測(適用方法別)

12.5.5.4. 市場収益と予測(流通チャネル別)

12.5.6. ラテンアメリカその他

12.5.6.1. タイプ別市場収益と予測

12.5.6.2. 作物タイプ別市場収益と予測

12.5.6.3. 適用方法別市場収益と予測

12.5.6.4. 流通チャネル別市場収益と予測

第13章 企業プロファイル

13.1. バイエル・クロップサイエンス

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. BASF SE

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. シンジェンタ(中国化工集団)

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. コルテバ・アグリサイエンス

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. バイオファ社

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. サーティス・ヨーロッパ社

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. コンポ・エキスパート社

13.7.1. 会社概要

13.7.2. 製品ラインアップ

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. Biobest Group NV

13.8.1. 会社概要

13.8.2. 製品ラインアップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. AGLUKON

13.9.1. 会社概要

13.9.2. 製品ラインアップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. Humintech GmbH

13.10.1. 会社概要

13.10.2. 製品ラインアップ

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 当社について

15.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖