❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

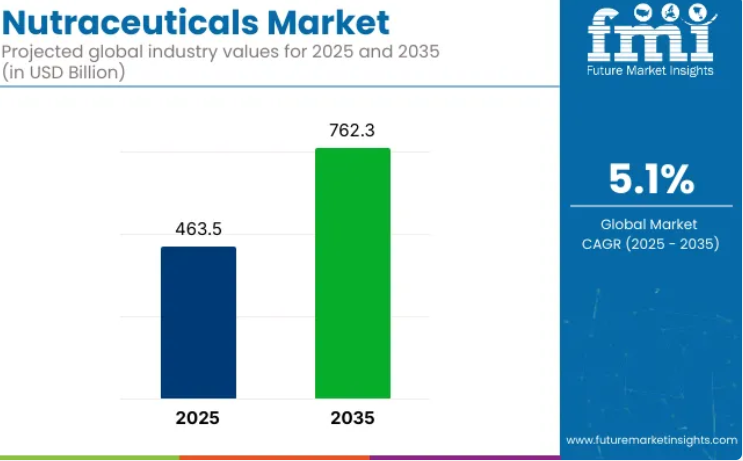

2025年における世界のニュートラシューティカルズ市場規模は4,635億米ドルと評価されており、堅調な成長が見込まれ、2035年までに7,623億米ドルに達すると予測されています。これは年平均成長率(CAGR)5.1%を反映するものです。

肥満や心血管疾患を含む生活習慣病の増加傾向が、消費者に積極的な健康ソリューションを求めるよう促しています。

栄養補助食品は、栄養面と治療面の利点を兼ね備えていることから、日常的な消費パターンにますます組み込まれ、従来の食品と健康増進のための介入策との境界線を曖昧にしています。

市場の拡大は、健康意識の高まり、急速に高齢化する世界人口、そしてクリーンラベルやパーソナライズされたウェルネス製品に対する消費者の嗜好によって支えられています。プロバイオティクス、オメガ3、植物性タンパク質、ハーブエキスなどの生物活性成分を強化した機能性食品・飲料において、著しい成長が確認されています。

しかしながら、消費者需要の高まりにもかかわらず、規制の複雑さや世界的な基準の不統一が障壁となっています。一方で、カプセル化技術、生物学的利用能の向上、AIを活用した処方設計といった技術革新が、新製品開発を活性化させています。主要市場プレイヤーは、製品ポートフォリオの迅速な多様化により対応し、栄養補助食品を単なる時折摂取するサプリメントではなく、日常的な必需品として位置付けつつあります。

2035年までに、免疫力、認知機能、代謝健康、健康的な高齢化といった特定の健康状態を対象としたサプリメントの需要がさらに高まると予想されます。グミ、粉末、強化スナックといった新たな摂取形態の革新により、消費者の継続的な摂取が促進されると見込まれています。

食品技術と製薬の融合により、産業横断的な連携が強化され、科学的検証が進むことで消費者信頼の構築が促進されると見込まれます。機能性食品が主要製品カテゴリーを維持する一方、栄養補助食品は予防・治療用途において需要拡大が見込まれます。特にアジア太平洋地域と北米では、都市化・医療費・デジタルウェルネスエコシステムが購買行動を形作り続け、成長が持続する見通しです。

主要投資セグメント別栄養補助食品市場分析

新たなフロンティアとして台頭する「内側から美しく」製品

2025年時点で、内側から美しくなる栄養補助食品は世界市場シェアの約6.4%を占めます。2035年までに、コラーゲンペプチド、ビオチン配合、アスタキサンチン、セラミドベースの製剤における革新により、このセグメントは大幅に拡大すると予測されます。これらの摂取可能な美容ソリューションは、スキンケアとウェルネスの交差点に位置づけられており、科学的根拠の蓄積と異業種間連携によって支えられています。

このセグメントの勢いは、外用製品を超えた総合的なスキンケアや健康的な加齢対策を求める消費者需要によってさらに強化されています。欧州食品安全機関(EFSA)などによる、肌の保湿や弾力性に関する健康強調表示の規制明確化は、特に欧州諸国において市場の信頼性を高めています。

HUM Nutrition、Reserveage、資生堂のINRYUといったブランドは、美容サプリメントを日常的に使用できる、効果を裏付けられた習慣として成功裏に位置付けました。消費者の受容性は、特に電子商取引の浸透率が高いデジタル環境が整った市場において、25歳から45歳の都市部の女性層で最も高くなっています。

高いコンプライアンス率、グミや小袋といった魅力的な形態、インフルエンサー主導の認知度向上により、採用はさらに加速しています。透明性、トレーサビリティ、臨床的に裏付けられた効能表示が購買決定の核心となる中、このセグメントは広義のニュートラシューティカルズ市場における中核カテゴリーへと発展することが予想されます。

臨床栄養が治療の基盤として台頭

2025年には9.1%のシェアを占める臨床栄養セグメントは、栄養不良の増加、術後回復ニーズ、慢性疾患管理への対応として着実に拡大しています。食品と医薬品の間に位置するこの分野は、臨床・施設環境での使用を想定したエビデンスに基づく粉ミルク設計を活用しています。

アボット(エンシュア、グルセナ)やネスレヘルスサイエンス(ペプタメン、リソース)などの企業は、腫瘍栄養、経腸栄養、糖尿病専用処方など、特定の治療適応症に向けた製品開発を主導し続けています。特に北米やヨーロッパでは、政府支援の償還プログラムや病院調達枠組みの恩恵を受けています。

米国FDA(医療食品ガイドラインに基づく)やEFSAなどの規制当局による監視は科学的厳密性を保証し、臨床現場での採用を後押ししています。高齢化人口の増加と入院期間の長期化により、経管栄養剤や疾患特異的経口栄養補助食品(ONS)の使用がさらに拡大しています。

世界的に医療システムが成果重視のケアを重視する中、臨床栄養学の戦略的意義は高まっています。個別化アミノ酸プロファイル、高タンパク質モジュール成分、マイクロバイオーム支援ブレンドに関する継続的な研究開発により、2035年までに主流治療への統合が深化することが期待されます。

課題と機会

課題

規制順守と標準化

栄養補助食品の国際的な承認および表示基準は厳格な規制の対象となっており、これが市場にとって主要な課題となっています。しかしながら、各国政府が課す規制要件が異なるため、メーカーは国際的な事業拡大において課題に直面しております。

製品の安全性、有効性、健康強調表示に関するFYDA(フランス食品庁)、EFSA(欧州食品安全機関)その他の規制機関への対応は、製品開発に複雑さを加えます。こうした変化する規制環境に適応するため、企業は研究、試験、コンプライアンス戦略に膨大な時間とリソースを費やす必要がございます。

高い生産コストとサプライチェーンの問題

天然・有機栄養補助食品原料の人気上昇は、生産コストの上昇とサプライチェーンの混乱を招く可能性があります。高品質な原材料の調達、持続可能な農業の実践、製品の一貫性確保は、財政的・物流的に困難です。さらに、原材料価格の変動、輸送コスト、サプライチェーンのボトルネックなどが、市場の収益性に影響を与える要因となります。これらに対処するため、企業は最適な調達ロジックの構築、技術の受容、低コストサプライチェーンの構築が必要です。

機会

健康意識の高まりと予防医療のトレンド

健康とウェルネスに対する消費者の意識向上により、栄養補助食品の需要が拡大しています。予防医療への関心の高まりと、生活習慣病の増加が相まって、消費者は機能性食品や栄養補助食品の利用を始めています。

高齢化社会の進展に伴い、関節サポート・健康、免疫機能・健康、認知機能・健康、心血管の健康に対応する栄養補助食品の需要が増加する見込みです。カスタマイズされた食事ソリューションへの需要の高まりは、個別化された栄養製品・サービスを提供するための研究開発とイノベーションに投資する企業の成長を促進します。

Eコマースと消費者直販(DTC)の拡大

Eコマースプラットフォームの台頭とデジタル革命は、ニュートラシューティカルズ市場に収益性の高い展望をもたらしています。オンライン小売業界は、利便性、製品の豊富な品揃え、オンライン購入を通じて得られる包括的な情報により、活況を呈しています。

会員制のニュートラシューティカル/マイクロバイオームアプローチや消費者直販(DTC)ビジネスモデルが普及しつつあります。デジタルマーケティングチャネル、AIを活用した消費者インサイト、シームレスなオンライン購入体験を導入する組織は、市場での存在感と消費者との関わりを強化できるでしょう。

国別展望 – ニュートラシューティカルズ市場

アメリカ合衆国

健康意識の高まりと機能性食品への需要に牽引され、アメリカ合衆国は世界のニュートラシューティカルズ市場において大きな割合を占めております。適切な食事とは、消費者がプロバイオティクスや強化食品といった、総合的な健康管理を目的とした栄養補助食品を求めることを意味します。

高齢化人口の増加と慢性疾患の蔓延拡大も市場拡大の要因です。産業の推進要因としては、FDAの規制承認や、植物由来・有機栄養補助食品における製品革新が挙げられます。一方、アクセス性の制限が市場成長の阻害要因となっていますが、電子商取引プラットフォームや消費者直販チャネルの拡充により改善が進んでいます。

英国

英国のニュートラシューティカルズ市場は、機能性食品や栄養補助食品の摂取増加を主な原動力として、着実に成長を続けております。消費者の健康意識の高まりに伴い、ビタミン、ミネラル、抗酸化物質を豊富に含む製品への需要が拡大しております。

個別化された栄養管理も増加傾向にあり、各社が個人に合わせたサプリメント計画を提供しています。オンライン小売や薬局販売のトレンドは減速の兆しを見せておらず、持続可能でエコフレンドリーな包装ソリューションの普及も同様です。さらに、EFSAガイドラインなどの規制枠組みが製品の品質と安全性を確保し、市場の成長を支えています。

欧州連合

EUの栄養補助食品市場は、消費者が予防医療へと移行するにつれて拡大しています。オメガ3、プロバイオティクス、食物繊維を強化した栄養補助食品、機能性食品・飲料も、ドイツ、フランス、イタリアなどの国々で市場の需要を牽引しています。

持続可能性への懸念が高まる中、植物由来およびクリーンラベルのニュートラシューティカルズへの関心が高まっています。流通チャネルはオンライン販売と小売薬局が主流です。健康的な食生活を促進する政府プログラムや厳格な表示規制が市場動向を形成し、この分野における継続的なイノベーションを保証しています。

日本

消費者の意識の高さと機能性食品規制に対する政府の支援により、日本の栄養補助食品市場は高度に発展しています。エネルギー補給サプリメント、抗加齢処方、腸内健康製品への需要が増加しています。

緑茶エキス、発酵食品、海洋由来サプリメントなどの従来成分が産業の最大のシェアを占めています。コラーゲン飲料などの「内側から美を育む」栄養補助食品もブームを享受しています。高齢化人口の増加も、認知機能や関節健康サプリメントの需要を後押ししています。主要な国内ブランドの存在と堅調な研究投資が市場成長を牽引しています。

韓国

韓国における栄養補助食品市場は、消費者が機能性食品や強化食品をますます選択するにつれ、急成長しています。K-ビューティーやウェルネストレンドの人気により、肌改善や抗加齢サプリメントへの強い需要が生まれています。

プロバイオティクスや発酵食品は市場で確固たる地位を維持しており、これは同国に根付いた腸内健康ソリューションの伝統が注目されていることを示しています。購買パターンは、電子商取引プラットフォームと健康意識の高い若い消費者層によって形成されつつあります。また、吸収率向上のためのナノカプセル化技術などの栄養補助食品製剤への応用といった技術進歩も、市場成長を牽引しています。

競争環境

健康増進効果のある栄養補助食品、機能性食品、飲料製品に対する消費者需要の高まりを受け、ニュートラシューティカル市場は急速に拡大しています。植物由来成分から個別化栄養ソリューションに至るまで、革新的な製剤開発に注力する企業が増加しており、消費者ニーズへの対応を目指す投資が活発化しています。

市場を制限する要因としては、バイオテクノロジーの進歩、安全基準への規制順守の強化、予防医療への意識の高まりなどが挙げられます。成長を牽引しているのは、糖尿病、高血圧、肥満などの生活習慣病の増加、高齢人口の増加、可処分所得の拡大です。研究に基づく製剤、持続可能な調達、消費者向け直接販売のためのデジタルプラットフォームは、メーカーの戦略においてほぼ中核的な存在となり、グローバル市場における地位を強化しています。

企業

- Amway

- Herbalife Nutrition

- Nestlé Health Science

- DSM-Firmenich

- Abbott Laboratories

- Pfizer Consumer Healthcare

- Bayer AG

- Danone

- Unilever

- GNC Holdings

- Others

栄養補助食品市場調査レポートにおける主要セグメント

製品の種類別:

- 機能性食品

- 栄養補助食品

- 機能性飲料

- 臨床栄養

- 内側から美しく

用途別:

- 免疫機能

- 消化器の健康

- 認知機能

- 体重管理

- 肌と髪の健康

- 代謝障害

- 心臓の健康

- 健康的な加齢

販売チャネル別:

- 薬局・ドラッグストア

- スーパーマーケット/ハイパーマーケット

- オンライン小売

- 健康・専門小売店

- ダイレクトセリング

形態別:

- 錠剤・カプセル

- 粉末

- グミ・チュアブル

- 液体・ショット

- ソフトジェル

機能別:

- 予防

- 治療

- スポーツ・パフォーマンス

- パーソナライズド栄養

製品主張別:

- クリーンラベル

- ビーガン/植物由来

- 無糖

- 非遺伝子組み換え

- 臨床的に実証済み

地域別:

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業概要(タクソノミーと市場定義を含む)

- 市場トレンドと成功要因(マクロ経済要因・市場ダイナミクス・最近の業界動向を含む)

- 世界需要分析 2020~2024年 と 2025~2035年の予測(過去分析および将来予測を含む)

- 価格分析

- 世界市場分析 2020~2024年 と 2025~2035年の予測

- 製品タイプ別

- 形状・剤形別(Form)

- 販売チャネル別

製品タイプ別 世界市場分析(2020~2024年)と予測(2025~2035年)

- 機能性食品

- プロバイオティクス強化食品

- オメガ脂肪酸強化食品

- ブランド化ヨウ素塩

- ブランド小麦粉

- 機能性飲料

- エナジードリンク

- スポーツドリンク

- 強化果汁飲料

- 強化乳飲料

- その他の機能性飲料

- 栄養補助食品(サプリメント)

- たんぱく質サプリメント

- ビタミン・ミネラル

- ハーブサプリメント

- その他のサプリメント

形状・剤形別(Form) 世界市場分析(2020~2024年)と予測(2025~2035年)

- ソフトジェル

- カプセル

- 液体

- 錠剤

- 粉末・顆粒

販売チャネル別 世界市場分析(2020~2024年)と予測(2025~2035年)

- 直販 / B2B

- 間接販売 / B2C

- ヘルス&ビューティーストア

- 薬局・ドラッグストア

- 近代的小売(モダントレード)

- オンライン小売

地域別 世界市場分析(2020~2024年)と予測(2025~2035年)

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

地域別売上分析(主要セグメント・主要国別、2020~2024年 と 2025~2035年予測)

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

30か国向け売上予測(2025~2035年):製品タイプ別・形状/剤形別・販売チャネル別

競争環境アウトルック

- 市場構造分析

- 主要プレーヤーによる企業シェア分析

- 競争ダッシュボード

企業プロファイル

- General Mills Inc.

- The Nature’s Bounty Co.(NBTY)

- Amway Enterprises

- Herbalife International, Inc.

- Royal DSM N.V.

- PepsiCo

- Yakult 本社(Yakult Honsha Co., Ltd.)

- Groupe Danone(ダノン)

- Bayer AG

- BASF SE

表リスト

- 表1:地域別 世界市場価値(USD百万)予測(2020~2035年)

- 表2:地域別 世界市場数量(ユニットパック)予測(2020~2035年)

- 表3:製品タイプ別 世界市場価値(USD百万)予測(2020~2035年)

- 表4:製品タイプ別 世界市場数量(ユニットパック)予測(2020~2035年)

- 表5:形状・剤形別 世界市場価値(USD百万)予測(2020~2035年)

- 表6:形状・剤形別 世界市場数量(ユニットパック)予測(2020~2035年)

- 表7:販売チャネル別 世界市場価値(USD百万)予測(2020~2035年)

- 表8:販売チャネル別 世界市場数量(ユニットパック)予測(2020~2035年)

- 表9:北米 国別 市場価値(USD百万)予測(2020~2035年)

- 表10:北米 国別 市場数量(ユニットパック)予測(2020~2035年)

- 表11:北米 製品タイプ別 市場価値(USD百万)予測(2020~2035年)

- 表12:北米 製品タイプ別 市場数量(ユニットパック)予測(2020~2035年)

- 表13:北米 形状・剤形別 市場価値(USD百万)予測(2020~2035年)

- 表14:北米 形状・剤形別 市場数量(ユニットパック)予測(2020~2035年)

- 表15:北米 販売チャネル別 市場価値(USD百万)予測(2020~2035年)

- 表16:北米 販売チャネル別 市場数量(ユニットパック)予測(2020~2035年)

- 表17:中南米 国別 市場価値(USD百万)予測(2020~2035年)

- 表18:中南米 国別 市場数量(ユニットパック)予測(2020~2035年)

- 表19:中南米 製品タイプ別 市場価値(USD百万)予測(2020~2035年)

- 表20:中南米 製品タイプ別 市場数量(ユニットパック)予測(2020~2035年)

- 表21:中南米 形状・剤形別 市場価値(USD百万)予測(2020~2035年)

- 表22:中南米 形状・剤形別 市場数量(ユニットパック)予測(2020~2035年)

- 表23:中南米 販売チャネル別 市場価値(USD百万)予測(2020~2035年)

- 表24:中南米 販売チャネル別 市場数量(ユニットパック)予測(2020~2035年)

- 表25:西ヨーロッパ 国別 市場価値(USD百万)予測(2020~2035年)

- 表26:西ヨーロッパ 国別 市場数量(ユニットパック)予測(2020~2035年)

- 表27:西ヨーロッパ 製品タイプ別 市場価値(USD百万)予測(2020~2035年)

- 表28:西ヨーロッパ 製品タイプ別 市場数量(ユニットパック)予測(2020~2035年)

- 表29:西ヨーロッパ 形状・剤形別 市場価値(USD百万)予測(2020~2035年)

- 表30:西ヨーロッパ 形状・剤形別 市場数量(ユニットパック)予測(2020~2035年)

- 表31:西ヨーロッパ 販売チャネル別 市場価値(USD百万)予測(2020~2035年)

- 表32:西ヨーロッパ 販売チャネル別 市場数量(ユニットパック)予測(2020~2035年)

- 表33:東ヨーロッパ 国別 市場価値(USD百万)予測(2020~2035年)

- 表34:東ヨーロッパ 国別 市場数量(ユニットパック)予測(2020~2035年)

- 表35:東ヨーロッパ 製品タイプ別 市場価値(USD百万)予測(2020~2035年)

- 表36:東ヨーロッパ 製品タイプ別 市場数量(ユニットパック)予測(2020~2035年)

- 表37:東ヨーロッパ 形状・剤形別 市場価値(USD百万)予測(2020~2035年)

- 表38:東ヨーロッパ 形状・剤形別 市場数量(ユニットパック)予測(2020~2035年)

- 表39:東ヨーロッパ 販売チャネル別 市場価値(USD百万)予測(2020~2035年)

- 表40:東ヨーロッパ 販売チャネル別 市場数量(ユニットパック)予測(2020~2035年)

- 表41:南アジア・太平洋 国別 市場価値(USD百万)予測(2020~2035年)

- 表42:南アジア・太平洋 国別 市場数量(ユニットパック)予測(2020~2035年)

- 表43:南アジア・太平洋 製品タイプ別 市場価値(USD百万)予測(2020~2035年)

- 表44:南アジア・太平洋 製品タイプ別 市場数量(ユニットパック)予測(2020~2035年)

- 表45:南アジア・太平洋 形状・剤形別 市場価値(USD百万)予測(2020~2035年)

- 表46:南アジア・太平洋 形状・剤形別 市場数量(ユニットパック)予測(2020~2035年)

- 表47:南アジア・太平洋 販売チャネル別 市場価値(USD百万)予測(2020~2035年)

- 表48:南アジア・太平洋 販売チャネル別 市場数量(ユニットパック)予測(2020~2035年)

- 表49:東アジア 国別 市場価値(USD百万)予測(2020~2035年)

- 表50:東アジア 国別 市場数量(ユニットパック)予測(2020~2035年)

- 表51:東アジア 製品タイプ別 市場価値(USD百万)予測(2020~2035年)

- 表52:東アジア 製品タイプ別 市場数量(ユニットパック)予測(2020~2035年)

- 表53:東アジア 形状・剤形別 市場価値(USD百万)予測(2020~2035年)

- 表54:東アジア 形状・剤形別 市場数量(ユニットパック)予測(2020~2035年)

- 表55:東アジア 販売チャネル別 市場価値(USD百万)予測(2020~2035年)

- 表56:東アジア 販売チャネル別 市場数量(ユニットパック)予測(2020~2035年)

- 表57:中東・アフリカ 国別 市場価値(USD百万)予測(2020~2035年)

- 表58:中東・アフリカ 国別 市場数量(ユニットパック)予測(2020~2035年)

- 表59:中東・アフリカ 製品タイプ別 市場価値(USD百万)予測(2020~2035年)

- 表60:中東・アフリカ 製品タイプ別 市場数量(ユニットパック)予測(2020~2035年)

- 表61:中東・アフリカ 形状・剤形別 市場価値(USD百万)予測(2020~2035年)

- 表62:中東・アフリカ 形状・剤形別 市場数量(ユニットパック)予測(2020~2035年)

- 表63:中東・アフリカ 販売チャネル別 市場価値(USD百万)予測(2020~2035年)

- 表64:中東・アフリカ 販売チャネル別 市場数量(ユニットパック)予測(2020~2035年)

図表リスト

- 図1:製品タイプ別 世界市場価値(USD百万、2025~2035年)

- 図2:形状・剤形別 世界市場価値(USD百万、2025~2035年)

- 図3:販売チャネル別 世界市場価値(USD百万、2025~2035年)

- 図4:地域別 世界市場価値(USD百万、2025~2035年)

- 図5:地域別 世界市場価値分析(2020~2035年)

- 図6:地域別 世界市場数量(ユニットパック)分析(2020~2035年)

- 図7:地域別 世界市場価値シェア(%)およびBPS分析(2025~2035年)

- 図8:地域別 世界市場 Y-o-Y 成長率予測(2025~2035年)

- 図9:製品タイプ別 世界市場価値分析(2020~2035年)

- 図10:製品タイプ別 世界市場数量分析(ユニットパック、2020~2035年)

- 図11:製品タイプ別 世界市場価値シェア(%)およびBPS分析(2025~2035年)

- 図12:製品タイプ別 世界市場 Y-o-Y 成長率予測(2025~2035年)

- 図13:形状・剤形別 世界市場価値分析(2020~2035年)

- 図14:形状・剤形別 世界市場数量分析(ユニットパック、2020~2035年)

- 図15:形状・剤形別 世界市場価値シェア(%)およびBPS分析(2025~2035年)

- 図16:形状・剤形別 世界市場 Y-o-Y 成長率予測(2025~2035年)

- 図17:販売チャネル別 世界市場価値分析(2020~2035年)

- 図18:販売チャネル別 世界市場数量分析(ユニットパック、2020~2035年)

- 図19:販売チャネル別 世界市場価値シェア(%)およびBPS分析(2025~2035年)

- 図20:販売チャネル別 世界市場 Y-o-Y 成長率予測(2025~2035年)

- 図21:製品タイプ別 市場魅力度(2025~2035年)

- 図22:形状・剤形別 市場魅力度(2025~2035年)

- 図23:販売チャネル別 市場魅力度(2025~2035年)

- 図24:地域別 市場魅力度(2025~2035年)

- 図25~48:北米 市場価値・数量・シェア・成長率・魅力度(製品タイプ/形状・剤形/販売チャネル/国別、該当年次)

- 図49~72:中南米 各種分析(同上)

- 図73~96:西ヨーロッパ 各種分析(同上)

- 図97~120:東ヨーロッパ 各種分析(同上)

- 図121~144:南アジア・太平洋 各種分析(同上)

- 図145~168:東アジア 各種分析(同上)

- 図169~192:中東・アフリカ 各種分析(同上)