❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

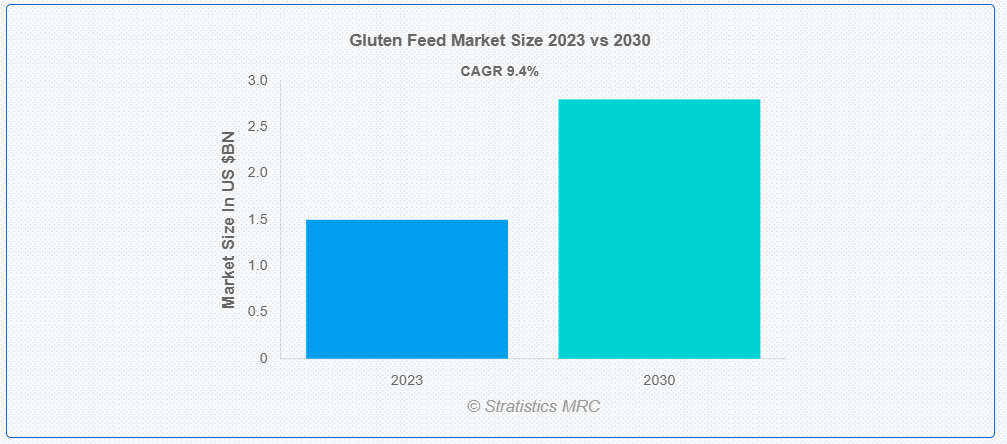

ストラティスティックスMRCによると、世界のグルテン飼料市場は2023年に15億ドル規模であり、予測期間中に年平均成長率(CAGR)9.4%で成長し、2030年までに28億ドルに達すると見込まれている。グルテン飼料はトウモロコシ製粉産業の副産物であり、主に動物飼料として使用される。これは、人間や産業用途向けにデンプンとグルテンが抽出された後のトウモロコシ粒の残渣で構成される。この残留物にはタンパク質、炭水化物、食物繊維が豊富に含まれており、家畜、特に牛や羊などの反芻動物にとって貴重な栄養源となる。製造工程では、残渣を乾燥・粉砕し、動物が扱いやすく摂取しやすい粗い粉状またはペレット状に加工する。

米国農務省(USDA)の報告書によると、世界の家禽輸入量は2031年までに1,750万メトリックトンに達すると予測されている。

市場動向:

推進要因:

エタノール生産の拡大

トウモロコシなどの穀物からエタノールを生産する際には、副産物が大量に発生します。その一つが、タンパク質を豊富に含む蒸留乾燥穀物(DDGS)です。DDGSは、家禽、豚、牛などの家畜飼料において特に価値の高い原料となります。エネルギー需要の増加と持続可能性目標の達成に向けてエタノール生産が拡大するにつれ、DDGSの生産量も増加し、結果としてグルテン飼料市場を後押ししている。この成長は、従来の飼料原料に代わる費用対効果が高く栄養価の高い選択肢を提供するDDGSの入手可能性が高まっていることに起因している。

抑制要因:

世界経済情勢

世界経済情勢は、供給と需要の両要因に影響を与えるため、グルテン飼料市場の阻害要因として重要な役割を果たしている。景気後退は消費者の購買力低下を招き、グルテン飼料などの動物飼料製品への需要に影響を与える。為替レートの変動や国家間の貿易摩擦は国際貿易パターンを混乱させ、国境を越えたグルテン飼料の流通と価格設定に影響を及ぼす。結果として、世界経済の不確実性は、変動の激しい市場環境を乗り切り、経済的不確実性の中で収益性を維持しようとするメーカー、流通業者、農家を含むグルテン飼料市場のプレイヤーにとって課題を生み出す。

機会:

加工技術の進歩

加工技術の進歩は、生産プロセスの最適化と製品品質の向上を通じてグルテン飼料市場に革命をもたらしています。これらの進歩により、小麦、トウモロコシ、大麦などの穀物からグルテンをより効率的に抽出できるようになり、収量の増加と廃棄物の削減が実現しています。革新的な加工技術により、様々な家畜種の特定の栄養要求を満たすグルテン飼料製品のカスタマイズが可能となる。酵素補助抽出、遠心分離、乾燥法などの技術を活用することで、製造業者はグルテン飼料の消化率と栄養価を向上させ、飼料原料としての価値を高められる。

脅威:

環境問題

エタノール産業の副産物であるグルテン飼料の生産は、水質汚染や温室効果ガス排出などの環境問題に寄与している。消費者が食品選択の環境負荷をますます意識するにつれ、持続可能な代替品への需要が高まっている。グルテン飼料の主要原料であるエタノール生産用のトウモロコシ栽培は、森林伐採や生息地破壊を招く可能性がある。これは生物多様性の喪失や生態系の劣化に関する懸念をさらに深刻化させる。

COVID-19の影響:

COVID-19パンデミックはグルテン飼料市場に重大な影響を与えた。ロックダウンや規制によるサプライチェーンと経済活動の混乱により、エタノール産業の副産物であるグルテンフィード(動物飼料として使用)の需要は予測不能に変動した。飲食店やホテルなどの閉鎖により肉製品需要が減少し、畜産業に影響が及び、結果としてグルテンフィードの必要性が低下した。しかし、輸送・物流の混乱が農場へのグルテンフィード供給を妨げ、市場の課題を深刻化させた。

予測期間中、大麦セグメントが最大規模となる見込み

大麦セグメントは、その独自の栄養組成と多様な用途により、予測期間中最大規模となる見込みです。グルテンフィードの主要成分である大麦は、炭水化物、タンパク質、繊維、ビタミンなどの必須栄養素を動物飼料に供給します。グルテンフィード配合への大麦の採用は、栄養品質を維持しつつ、従来の飼料原料に代わる費用対効果の高い選択肢を提供します。さらに、大麦の高い繊維含有量は家畜の消化を助け、腸内環境を促進し、動物の全体的な健康状態を向上させます。

予測期間中、豚肉セグメントが最高のCAGRを示すと予想される

豚肉セグメントは、栄養価の高い飼料オプションに対する高い需要により、予測期間中最高のCAGRを示すと予想されます。トウモロコシ湿式粉砕プロセスの副産物であるグルテンフィードは、豚の飼料にとって経済的で栄養豊富な選択肢を提供します。豚肉製品の世界的な需要増加に伴い、効率的で持続可能な飼料ソリューションの必要性が高まっている。グルテン飼料は優れたタンパク質・繊維・エネルギー源であり、豚の成長と生産性向上のための飼料構成において価値ある成分となる。養豚業者が生産効率の最適化と収益性維持を目指す中、グルテン飼料の利用はこれらの目標達成を支援すると同時に、豚群の健康と生産性を支える。

最大シェア地域:

北米地域は予測期間を通じて支配的なシェアを維持すると見込まれる。畜産農家が動物の健康と生産性向上のため高タンパク飼料を模索する中、エタノール製造工程の副産物であるグルテン飼料が北米地域で有力な解決策として台頭している。トウモロコシ由来で高タンパクなグルテン飼料は、大豆ミールなどの従来飼料源に代わる魅力的な選択肢を地域全体に提供している。さらに、同地域におけるコスト効率性と栄養価の高さが市場での優位性を確立しており、特に大豆価格の変動や持続可能性への懸念が高まる中でその価値が認められています。

最高CAGR地域:

アジア太平洋地域は予測期間中に収益性の高い成長を維持する見込みです。同地域における飼料の安全性・品質基準に関する厳格な規制が、グルテン飼料のような代替的で持続可能な原料の採用を飼料メーカーに促しています。持続可能な農業の推進や食品廃棄物削減の取り組みが、環境に優しい飼料選択肢としてのグルテン飼料の地域的な採用をさらに後押ししている。さらに、アジア太平洋地域の政府は、動物栄養におけるグルテン飼料の利用を促進する規制を実施することで、食料安全保障への懸念に対処するだけでなく、環境の持続可能性を確保しながら畜産業の成長を支援している。

市場の主要企業

グルテン飼料市場の主要企業には、Aemetis、Agrana Group、Archer Daniels Midland Company、Bunge Ltd、Cargill Incorporated、Evergreen FS, Inc、Gavilon Group, LLC、Grain Processing Corporation、Ingredion Incorporated、Omega Protein Corporation、Ridley Corporation Limited、Tate & Lyle Plc、Tereos、The Roquette Group、Valero Energy Corporation、Zeeland Farm Services, Incなどが含まれる。

主な動向:

2022年10月、テート・アンド・ライルは、消費者の摂取量を監視し、食物繊維不足への意識を高めるための食物繊維計算ツールを導入しました。このツールは食物繊維の摂取量を計算し、世界中の消費者の多くが1日の食事推奨量を満たせないという問題である「食物繊維ギャップ」を解消するために、摂取量を増やすための個別指導を提供します。

2022年6月、テイト・アンド・ライル社は、中国の有力なプレバイオティクス食物繊維企業であるクァンタム・ハイテック(広東)生物有限公司(クァンタム)を買収し、特に中国およびアジアにおける食物繊維の強化プラットフォームとグローバルプレゼンスを強化した。

対象原料:

• ライ麦

• 大麦

• 小麦

• その他原料

対象家畜:

• 牛

• 家禽

• 豚

• その他家畜

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 原料別グローバルグルテン飼料市場

5.1 はじめに

5.2 ライ麦

5.3 大麦

5.4 小麦

5.5 その他の原料

6 世界のグルテン飼料市場:家畜別

6.1 はじめに

6.2 牛

6.3 家禽

6.4 豚

6.5 その他の家畜

7 地域別グローバルグルテン飼料市場

7.1 概要

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 欧州

7.3.1 ドイツ

7.3.2 英国

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 その他の欧州

7.4 アジア太平洋地域

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 アジア太平洋その他

7.5 南アメリカ

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 南アメリカその他

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 中東・アフリカその他

8 主要動向

8.1 契約・提携・共同事業・合弁事業

8.2 買収・合併

8.3 新製品発売

8.4 事業拡大

8.5 その他の主要戦略

9 企業プロファイリング

9.1 Aemetis

9.2 Agrana Group

9.3 Archer Daniels Midland Company

9.4 Bunge Ltd

9.5 Cargill Incorporated

9.6 Evergreen FS, Inc

9.7 Gavilon Group, LLC

9.8 Grain Processing Corporation

9.9 Ingredion Incorporated

9.10 Omega Protein Corporation

9.11 Ridley Corporation Limited

9.12 Tate & Lyle Plc

9.13 Tereos

9.14 The Roquette Group

9.15 Valero Energy Corporation

9.16 Zeeland Farm Services, Inc

表一覧

1 地域別グローバルグルテン飼料市場見通し(2021-2030年)(百万ドル)

2 原料別グローバルグルテン飼料市場見通し(2021-2030年)(百万ドル)

3 ライ麦別グローバルグルテン飼料市場見通し(2021-2030年)(百万ドル)

4 大麦別グローバルグルテン飼料市場見通し(2021-2030年)(百万ドル)

5 小麦別グローバルグルテン飼料市場見通し(2021-2030年)(百万ドル)

6 その他原料別グローバルグルテン飼料市場見通し(2021-2030年)(百万ドル)

7 畜種別グローバルグルテン飼料市場見通し(2021-2030年)(百万ドル)

8 牛別グローバルグルテン飼料市場見通し(2021-2030年)(百万ドル)

9 家禽別グローバルグルテン飼料市場見通し(2021-2030年)(百万ドル)

10 世界のグルテン飼料市場見通し、豚用(2021-2030年)(百万ドル)

11 世界のグルテン飼料市場見通し、その他の家畜用(2021-2030年)(百万ドル)

12 北米グルテン飼料市場見通し、国別(2021-2030年)(百万ドル)

13 北米グルテン飼料市場見通し、原料別(2021-2030年)(百万ドル)

14 北米グルテン飼料市場見通し、ライ麦別(2021-2030年)(百万ドル)

15 北米グルテン飼料市場見通し、大麦別(2021-2030年)(百万ドル)

16 北米グルテン飼料市場見通し、小麦別(2021-2030年)(百万ドル)

17 北米グルテン飼料市場見通し、その他原料別(2021-2030年)(百万ドル)

18 北米グルテン飼料市場見通し、家畜別(2021-2030年)(百万ドル)

19 北米グルテン飼料市場見通し、牛別(2021-2030年)(百万ドル)

20 北米グルテン飼料市場見通し、家禽別(2021-2030年)(百万ドル)

21 北米グルテン飼料市場見通し、豚別(2021-2030年)(百万ドル)

22 北米グルテン飼料市場見通し、その他の家畜別(2021-2030年)(百万ドル)

23 欧州グルテン飼料市場見通し、国別(2021-2030年)(百万ドル)

24 欧州グルテン飼料市場見通し、原料別(2021-2030年)(百万ドル)

25 欧州グルテン飼料市場見通し、ライ麦別(2021-2030年)(百万ドル)

26 ヨーロッパグルテン飼料市場見通し、大麦別(2021-2030年)(百万ドル)

27 ヨーロッパグルテン飼料市場見通し、小麦別(2021-2030年)(百万ドル)

28 ヨーロッパグルテン飼料市場見通し、その他の原料別(2021-2030年)(百万ドル)

29 欧州グルテン飼料市場見通し:家畜別(2021-2030年)(百万ドル)

30 欧州グルテン飼料市場見通し:牛別(2021-2030年)(百万ドル)

31 欧州グルテン飼料市場見通し:家禽別(2021-2030年)(百万ドル)

32 欧州グルテン飼料市場見通し、豚用(2021-2030年)(百万ドル)

33 欧州グルテン飼料市場見通し、その他の家畜用(2021-2030年)(百万ドル)

34 アジア太平洋グルテン飼料市場見通し、国別(2021-2030年)(百万ドル)

35 アジア太平洋地域グルテン飼料市場見通し、原料別(2021-2030年)(百万ドル)

36 アジア太平洋地域グルテン飼料市場見通し、ライ麦別(2021-2030年)(百万ドル)

37 アジア太平洋地域グルテン飼料市場見通し、大麦別(2021-2030年)(百万ドル)

38 アジア太平洋グルテン飼料市場見通し、小麦別(2021-2030年)(百万ドル)

39 アジア太平洋グルテン飼料市場見通し、その他の原料別(2021-2030年)(百万ドル)

40 アジア太平洋グルテン飼料市場見通し、家畜別(2021-2030年)(百万ドル)

41 アジア太平洋グルテン飼料市場見通し、牛別(2021-2030年)(百万ドル)

42 アジア太平洋グルテン飼料市場見通し、家禽別(2021-2030年)(百万ドル)

43 アジア太平洋グルテン飼料市場見通し、豚別(2021-2030年)(百万ドル)

44 アジア太平洋地域グルテン飼料市場見通し、その他の家畜別(2021-2030年)(百万ドル)

45 南米グルテン飼料市場見通し、国別(2021-2030年)(百万ドル)

46 南米グルテン飼料市場見通し、原料別(2021-2030年)(百万ドル)

47 南米グルテン飼料市場見通し、ライ麦別(2021-2030年)(百万ドル)

48 南米グルテン飼料市場見通し、大麦別(2021-2030年)(百万ドル)

49 南米グルテン飼料市場見通し、小麦別(2021-2030年)(百万ドル)

50 南米グルテン飼料市場見通し、その他の原料別(2021-2030年)(百万ドル)

51 南米グルテン飼料市場見通し、家畜別(2021-2030年)(百万ドル)

52 南米グルテン飼料市場見通し、牛別(2021-2030年)(百万ドル)

53 南米グルテン飼料市場見通し、家禽別(2021-2030年)(百万ドル)

54 南米グルテン飼料市場見通し、豚別(2021-2030年)(百万ドル)

55 南米グルテン飼料市場見通し、その他の家畜別(2021-2030年)(百万ドル)

56 中東・アフリカ地域グルテン飼料市場見通し、国別(2021-2030年)(百万ドル)

57 中東・アフリカ地域グルテン飼料市場見通し、原料別(2021-2030年)(百万ドル)

58 中東・アフリカ地域グルテン飼料市場見通し、ライ麦別(2021-2030年)(百万ドル)

59 中東・アフリカ地域グルテン飼料市場見通し、大麦別(2021-2030年)(百万ドル)

60 中東・アフリカ地域グルテン飼料市場見通し:小麦別(2021-2030年)(百万ドル)

61 中東・アフリカ地域グルテン飼料市場見通し:その他の原料別(2021-2030年)(百万ドル)

62 中東・アフリカグルテン飼料市場見通し:家畜別(2021-2030年)(百万ドル)

63 中東・アフリカグルテン飼料市場見通し:牛別(2021-2030年)(百万ドル)

64 中東・アフリカグルテン飼料市場見通し、家禽別(2021-2030年)(百万ドル)

65 中東・アフリカグルテン飼料市場見通し、豚別(2021-2030年)(百万ドル)

66 中東・アフリカ地域グルテン飼料市場見通し、その他の家畜別(2021-2030年)(百万米ドル)

❖本調査資料に関するお問い合わせはこちら❖