❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

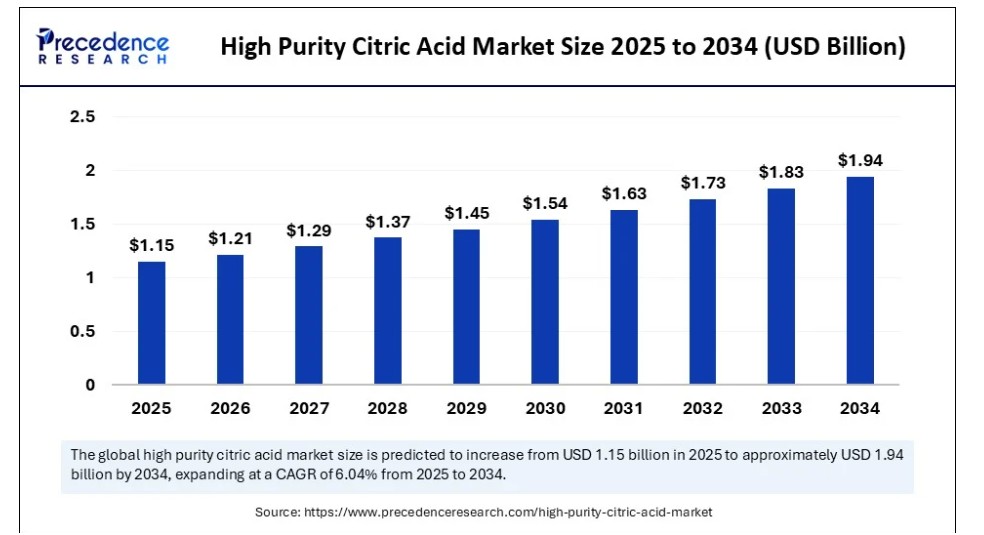

世界の高純度クエン酸市場規模は2024年に10億8000万米ドルと推定され、2025年の11億5000万米ドルから2034年までに約19億4000万米ドルへ増加すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)6.04%で拡大する見込みである。医薬品、パーソナルケア、食品・飲料など様々な分野での幅広い用途により、市場は著しい成長を遂げている。クリーンラベルや天然由来成分への移行が進んでいることも、市場成長をさらに後押ししている。

高純度クエン酸市場 主要ポイント

- 収益ベースで、世界の使い捨て尿バッグ市場は2024年に10億8,000万米ドルと評価された。

- 2034年までに19億4000万米ドルに達すると予測されている。

- 2025年から2034年にかけて、市場は年平均成長率(CAGR)6.04%で成長すると見込まれている。

- 2024年時点で欧州が32%の最大市場シェアを占めた。

- アジア太平洋地域は、2025年から2034年までの予測期間において最も速い成長が見込まれています。

- 形態別では、無水クエン酸セグメントが2024年に56%の最大の市場シェアを占めました。

- 形態別では、液体クエン酸セグメントが2025年から2034年の予測期間において最も速いCAGRで成長すると予想されています。

- 純度グレード別では、≥99.5%の医薬品グレードセグメントが2024年に61%の最大市場シェアを占めた。

- 純度グレード別では、≥99.8%の試薬グレードセグメントが2025年から2034年にかけて最も高いCAGRで成長すると予測される。

- 用途別では、医薬品セグメントが2024年に38%の最大市場シェアを占めた。

- 用途別では、バイオテクノロジー・実験室用途セグメントが予測期間中に最も速い成長を遂げると見込まれる。

- 最終用途別では、食品・飲料製造セグメントが2024年に41%の最大シェアを占めた。

- 最終用途別では、栄養補助食品・機能性食品セグメントが2025-2034年の予測期間中に最も高いCAGRを達成すると予測される。

- 流通チャネル別では、直接販売(産業供給契約セグメント)が2024年に市場を支配した。

AIは高純度クエン酸市場をどのように変革しているか?

人工知能は生産と市場分析の最適化を通じて、高純度クエン酸市場に大きな影響を与えています。AIは機械学習による製造プロセスの強化、工程管理の改善、廃棄物削減、品質向上を実現します。最適な発酵条件を予測し、収量を増加させます。また人工ニューラルネットワークや応答曲面法といった先進技術を用いた高純度クエン酸の抽出プロセスにも革命をもたらしています。これらの技術は抽出プロセスを大幅に改善し、多様な原料源からの高純度クエン酸生産を可能にすると同時に、収量と製品品質を最大化します。

AIアルゴリズムは、多様な実験から生成される膨大なデータセットを効果的に分析し、様々な条件下での数多くの反復と潜在的な結果をシミュレートする。これらの条件には、pHレベル、溶媒比率、温度、抽出時間などの重要な要素が含まれる。これらのパラメータを綿密に最適化することで、AIモデルは高純度クエン酸の最大抽出を促進する。市場分析においては、AIが販売データと消費者動向を処理することで需要を正確に予測し、生産と価格設定の意思決定を支援する。

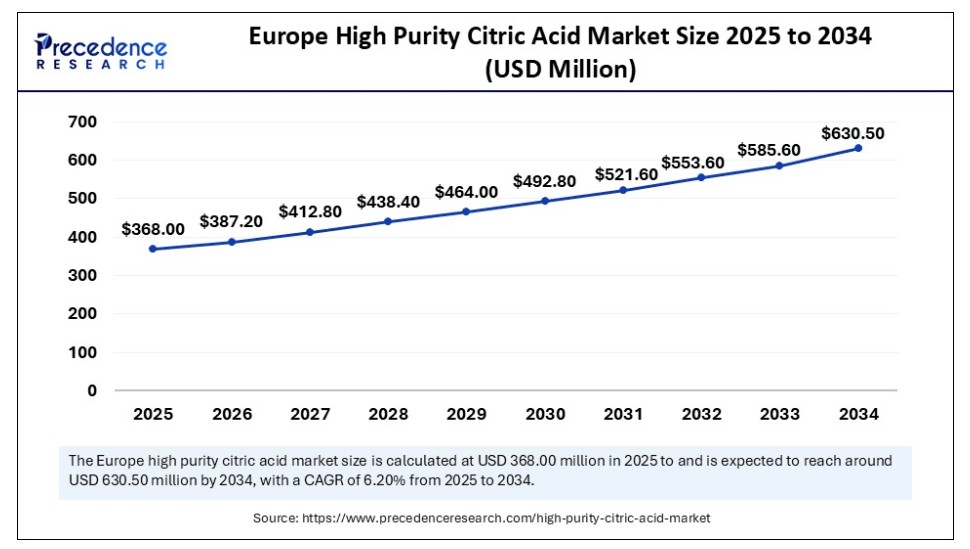

欧州高純度クエン酸市場規模と成長(2025年~2034年)

欧州高純度クエン酸市場規模は2025年に3億6800万米ドルと評価され、2034年までに約6億3050万米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)6.20%で成長する見込みです。

欧州が高純度クエン酸市場で優位性を保つ要因は何か?

欧州は高純度クエン酸市場を支配し、2024年には32%という最大の市場シェアを占めた。これは主に、確立された生産基盤とクエン酸含有製品を好む大規模な消費者基盤によるものである。さらに欧州地域は持続可能な製品と環境に優しい慣行を重視している。欧州メーカーは先進的な発酵技術開発の最前線に立っており、当局が定める厳格な食品・安全規制に準拠している。特に食品へのクエン酸使用を認める欧州連合規則(EC)第1333/2008号付属書IIなどの規制は、欧州高純度クエン酸市場拡大の鍵となる。

さらに、カーギルやテイト・アンド・ライルといった欧州の主要企業は、革新的な製品の投入や新興企業との提携といった戦略を展開している。例えば、カーギルが2023年に有機食品ブランドと提携したことで、フランスにおけるバイオベースクエン酸の収益は最大25%増加した。

アジア太平洋地域が高純度クエン酸の最も成長が速い市場となる理由。

アジア太平洋地域は今後数年間で最も急速な成長が見込まれており、食品・飲料、医薬品、化粧品などの産業の急速な拡大が、高純度クエン酸の需要増加を牽引しています。市場の成長はさらに、有機原料を使用したクリーンラベル製品への移行、およびインド、中国、日本などの国々における経済拡大によって促進されており、これらは保存料および緩衝剤としてのクエン酸の需要を押し上げています。発酵技術における継続的な研究開発と、地域内の主要企業間の戦略的提携が市場拡大に寄与している。さらに、加工食品、飲料、菓子類の消費増加が高純度クエン酸の需要を後押ししている。

市場概要

高純度クエン酸市場は、通常99.0%以上の純度を有するクエン酸に焦点を当てており、医薬品、バイオテクノロジー、化粧品、食品加工などの高規格産業で使用される。主に微生物発酵によって製造されるこの形態のクエン酸は、キレート剤、緩衝剤、酸味料として機能し、USP、EP、FCC、EFSAなどの基準を厳格に遵守しています。市場成長は、特に規制が厳しく研究集約的な分野において、クリーンラベル、生体適合性、生分解性原料への需要増加によって促進されています。

高純度クエン酸市場の主な動向は?

- 高純度クエン酸のバイオベース抽出プロセス: 持続可能なバイオベース抽出法の採用が市場の主要トレンドです。この手法ではアスペルギルス・ニガーなどの微生物を活用し、発酵・濾過・沈殿・精製工程を経て効率を向上させます。糖蜜やトウモロコシ由来の糖類が発酵プロセスの炭素源として機能します。代替バイオベース手法には、アセトンなどの有機溶剤を用いた溶媒抽出、ならびにクエン酸回収のためのイオン交換および電気透析技術が含まれます。

- 新興分野におけるクエン酸使用の拡大:市場では、天然保存料として栄養価を高める高純度クエン酸の機能性食品への応用も増加しています。さらに、環境に優しい洗浄製品や、特殊洗浄剤などの非食品用途にも利用されている。

市場動向

推進要因

食品・飲料業界からの需要増加

高純度クエン酸市場の成長を牽引する主要因は、食品・飲料業界からの需要増加である。高品質な保存料、風味増強剤、酸味料として機能する。クエン酸は食品・飲料の酸味を緩和し、風味や独特の味わいを保持します。このため、ジュースや清涼飲料、粉末飲料などの飲料類や、乳製品、ジャム、ゼリー、加工食品などの食品に高純度クエン酸が広く使用されています。

さらに、厳格な食品安全規制と消費者の食品品質・安全性への意識向上により、製品の安定性と保存期間を確保するため、食品加工における高純度クエン酸の使用が促進されています。クエン酸の食品・飲料添加物としての安全性は確立されており、EMAやFDAなどの規制機関によって確認されています。この受容性は、より安全な添加物としての信頼性と確実性を高め、市場成長を大きく牽引しています。

抑制要因

代替品の存在と規制上の障壁

高純度クエン酸市場の主要な抑制要因の一つは、酢酸、乳酸、リンゴ酸などの代替酸味料・保存料との競争激化である。これらの代替品は製造が容易でコストが低く、予算重視の市場に訴求力がある。さらに、クエン酸産業は食品安全、医薬品基準、環境保護に関する厳格な規制の対象となる。これらの規制への対応は生産コストを増加させ、市場拡大を制限する可能性がある。

機会

環境に優しくクリーンなパーソナルケア製品への需要増加

高純度クエン酸市場にとって重要な機会は、クリーンで天然由来の成分としてパーソナルケア産業での応用拡大にある。優れた角質除去効果と抗加齢特性で知られる高純度クエン酸は、現代の消費者の優先事項と合致する。pH調整剤、抗酸化剤、キレート剤として機能する。スキンケア製品のAHA(アルファヒドロキシ酸)配合に利用され、穏やかな角質除去と高濃度の抗酸化物質を提供して古い角質を除去し、新たな肌層を現出させます。さらにクエン酸は様々なシャンプー配合に含有され、毛幹を損傷する可能性のあるフリーラジカルや汚染物質から毛髪の最外層を保護します。

市場動向分析

2024年に無水クエン酸セグメントが市場を支配した理由

無水クエン酸セグメントは2024年、高純度クエン酸市場において56%という最大のシェアを占め支配的地位を維持した。無水クエン酸の優位性は、安定性の高さや長期保存性といった固有特性に加え、無水形態を抽出する確立されたインフラに支えられている。その大量生産により、食品・飲料、医薬品、工業用途など様々な分野で広く利用され、セグメントの成長を促進している。さらに、無水クエン酸の結晶性で均一な構造は、医薬品や食品産業における用途に理想的な成分となっている。

液体クエン酸セグメントは、予測期間内で最も高いCAGRで成長すると見込まれています。このセグメントの成長は、粉末形態とは異なり、優れた混合能力と均質性により、必要な配合物の一貫性を確保できる点に起因します。液体形態は飲料や液体製品への直接混合に便利で、容易な分注を可能にし、化粧品配合や医薬品など精密な計量が求められる用途において特に有益です。

純度グレードの洞察

高純度クエン酸市場において、なぜ≥99.5%医薬品グレードが主要セグメントとなったのか?

≥99.5%医薬品グレードセグメントは2024年に61%という最大のシェアで市場を支配した。このセグメントの優位性は、医薬品用途における製品安全性と有効性を確保する上で重要な役割を担っていることに起因する。腎臓学や徐放性薬剤などの敏感な領域では、望ましくない不純物を避けるため、厳格な安全性と純度規制が適用される。クエン酸は医薬品製剤において緩衝剤としても機能し、薬物のpHレベル維持や安定性・純度向上に不可欠である。

≥99.8%の試薬グレードセグメントは今後最も急速な成長が見込まれる。化粧品・パーソナルケア・医薬品業界の厳格な規制により、製品安全性と有効性を確保するための高純度クエン酸が必須となっている。さらに、天然由来・クリーンラベル製品への消費者嗜好の高まりが高純度原料の需要を牽引している。こうした動向と環境保護法が相まって、当該セグメントの成長を後押ししている。

アプリケーションインサイト

2024年に医薬品セグメントが市場をリードする理由は?

2024年、医薬品セグメントは高純度クエン酸市場で38%という最大のシェアを占め、市場をリードした。この優位性は、クエン酸が多くの医薬品において緩衝剤としてpHレベルを調整し、有効成分の溶解性を高める重要な役割を果たすことに起因します。外用剤や発泡錠などの薬物送達システムでは、保存剤および緩衝剤としてクエン酸が広く利用されており、セグメントの世界的な成長をさらに促進しています。

予測期間中、バイオテクノロジー・実験室用途セグメントが最も高いCAGRで拡大すると予想されます。この成長は、細胞培養培地における高純度クエン酸の使用が牽引している。同培地では、治療用細胞や遺伝子改変細胞の生産成功に不可欠な細胞の成長と生存率を支える最適なpHレベルを維持する役割を担う。バイオテクノロジー研究への投資増加と世界的な実験室インフラの拡充が、高純度クエン酸の需要を押し上げている。さらに、正確かつ信頼性の高い実験結果への需要の高まりが、高純度試薬の使用を必要としており、このセグメントの成長をさらに促進している。

最終用途別インサイト

2024年に食品・飲料製造セグメントが市場を支配した理由は?

食品・飲料製造セグメントは高純度クエン酸市場を支配し、2024年には最大の市場シェア41%を占めた。これは主に、食品安全に関する厳格な規制によるものである。クエン酸はFDAなどの規制機関により食品・飲料製品向けの安全な添加物として認められている。保存特性に加え、ベーカリー製品、乳製品、清涼飲料、菓子類への広範な使用が市場成長をさらに促進している。さらに、食品の風味や色調を向上させクリーンラベルを実現する特性も市場拡大に寄与している。

栄養補助食品・機能性食品セグメントは、2025年から2034年の予測期間において最も急速な成長が見込まれる。クエン酸はこれらの製品において、香味料、保存料、pH調整剤として使用される。このセグメントの成長は、環境に優しくクリーンラベル製品への需要増加と、特定の栄養素の生物学的利用能向上によって牽引されており、理想的なサプリメントおよび機能性食品原料となっている。さらに、クエン酸が栄養補助食品(サプリメントなど)における酸味料として果たす役割が、このセグメントの成長をさらに促進している。

流通チャネルの分析

2024年に直接販売(産業供給契約)セグメントが市場を支配する理由は?

2024年、高純度クエン酸市場では直接セグメントが支配的でした。直接(産業供給契約)セグメントは戦略的優位性により市場を牽引。長期契約による安定したサプライチェーンと予測可能な収益源が製造業者に利益をもたらします。カスタマイズされたソリューションと競争力のある価格設定が可能となるため、高純度クエン酸を大量消費する産業ユーザーに好まれる選択肢となっています。

オンラインB2B/eコマースプラットフォームセグメントは、今後数年間で著しいCAGR(年平均成長率)で成長すると予測される。このセグメントの成長は、調達におけるデジタルプラットフォームの採用拡大と、それらが企業に提供する利便性によって牽引されている。オンラインプラットフォームは、サプライヤーへの幅広いアクセス、競争力のある価格設定、効率化された発注プロセスを提供し、高純度クエン酸の調達において魅力的な選択肢となっている。

高純度クエン酸市場企業

- Jungbunzlauer Suisse AG

- Cargill, Inc.

- Tate & Lyle PLC

- Gadot Biochemical Industries

- Weifang Ensign Industry Co., Ltd.

- COFCO Biochemical (AnHui) Co., Ltd.

- RZBC Group Co., Ltd.

- Citrique Belge NV

- TTCA Co., Ltd.

- Bartek Ingredients Inc.

- Lemon Biochemical Co., Ltd.

- Sigma-Aldrich (Merck)

- Thermo Fisher Scientific

- MP Biomedicals

最近の動向

- 2025年1月、ブレントナグ・ファーマとシトラベルは、クエン酸およびクエン酸塩製剤用添加剤の流通に関する提携をさらに拡大した。

- 2024年11月、天然由来の持続可能な原料の主要メーカーであるJungbunzlauerは、新たに導入されたChristian Doppler Laboratoryを活用し、菌株の改良によるクエン酸生産の革新的研究を支援するため、ウィーン工科大学と協力しました。

本レポートの対象セグメント

形態別

- 無水クエン酸

- 一水和物クエン酸

- 液体クエン酸

純度グレード別

- ≥99.5% 医薬品グレード

- ≥99.8% 実験室/試薬グレード

- 99.0% – 99.5% 高純度認証付き食品/飼料グレード

用途別

- 医薬品

- 食品・飲料

- 化粧品・パーソナルケア

- バイオテクノロジー・実験室用途

- 医療栄養・ニュートラシューティカルズ

- 工業用・特殊化学品

最終用途産業別

- 医薬品・ヘルスケア

- 食品・飲料製造

- 化粧品・パーソナルケア

- バイオテクノロジー・研究機関

- 化学・工業プロセス

- ニュートラシューティカルズ・機能性食品

流通チャネル別

- 直接(工業用供給契約)

- 流通業者・原料供給業者

- オンラインB2B/Eコマースプラットフォーム

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が高純度クエン酸市場に与える影響

5.1. COVID-19の状況:高純度クエン酸産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章. 形態別グローバル高純度クエン酸市場

8.1. 形態別高純度クエン酸市場収益と数量

8.1.1. 無水クエン酸

8.1.1.1. 市場収益と数量予測

8.1.2. 一水和物クエン酸

8.1.2.1. 市場収益と数量予測

8.1.3. 液体クエン酸

8.1.3.1. 市場収益と数量予測

第9章. 純度グレード別グローバル高純度クエン酸市場

9.1. 純度グレード別高純度クエン酸市場収益と数量

9.1.1. ≥99.5% 医薬品グレード

9.1.1.1. 市場収益と販売量予測

9.1.2. ≥99.8% 実験室/試薬グレード

9.1.2.1. 市場収益と販売量予測

9.1.3. 99.0% – 99.5% 高純度認証付き食品/飼料グレード

9.1.3.1. 市場収益と販売量予測

第10章. グローバル高純度クエン酸市場、用途別

10.1. 高純度クエン酸市場収益と販売量、用途別

10.1.1. 医薬品

10.1.1.1. 市場収益と販売量予測

10.1.2. 食品・飲料

10.1.2.1. 市場収益と販売量予測

10.1.3. 化粧品・パーソナルケア

10.1.3.1. 市場収益と数量予測

10.1.4. バイオテクノロジー・実験室用途

10.1.4.1. 市場収益と数量予測

10.1.5. 医療栄養・ニュートラシューティカルズ

10.1.5.1. 市場収益と数量予測

10.1.5. 工業用・特殊化学品

10.1.5.1. 市場収益と販売量予測

第11章. 用途産業別グローバル高純度クエン酸市場

11.1. 用途産業別高純度クエン酸市場収益と販売量

11.1.1. 医薬品・ヘルスケア

11.1.1.1. 市場収益と販売量予測

11.1.2. 食品・飲料製造

11.1.2.1. 市場収益と販売量予測

11.1.3. 化粧品・パーソナルケア

11.1.3.1. 市場収益と販売量予測

11.1.4. バイオテクノロジー・研究機関

11.1.4.1. 市場収益と販売量予測

11.1.5. 化学・工業プロセス

11.1.5.1. 市場収益と販売量予測

11.1.6. ニュートラシューティカルズ・機能性食品

11.1.6.1. 市場収益と販売量予測

第12章. 流通チャネル別グローバル高純度クエン酸市場

12.1. 流通チャネル別高純度クエン酸市場収益と販売量

12.1.1. 直接 (産業用供給契約)

12.1.1.1. 市場収益と販売量予測

12.1.2. 流通業者・原料供給業者

12.1.2.1. 市場収益と販売量予測

12.1.3. オンラインB2B/Eコマースプラットフォーム

12.1.3.1. 市場収益と販売量予測

第13章 世界の高純度クエン酸市場、地域別推定値およびトレンド予測

13.1. 北米

13.1.1. 形態別市場収益および販売量予測

13.1.2. 純度グレード別市場収益および販売量予測

13.1.3. 用途別市場収益および販売量予測

13.1.4. 市場収益と販売量予測、最終用途産業別

13.1.5. 市場収益と販売量予測、流通チャネル別

13.1.6. 米国

13.1.6.1. 市場収益と販売量予測、形態別

13.1.6.2. 市場収益と販売量予測、純度グレード別

13.1.6.3. 用途別市場収益・数量予測

13.1.6.4. 最終用途産業別市場収益・数量予測

13.1.6.5. 流通チャネル別市場収益・数量予測

13.1.7. 北米その他地域

13.1.7.1. 形態別市場収益・数量予測

13.1.7.2. 純度グレード別市場収益・数量予測

13.1.7.3. 用途別市場収益・数量予測

13.1.7.4. 最終用途産業別市場収益・数量予測

13.1.7.5. 流通チャネル別市場収益・数量予測

13.2. 欧州

13.2.1. 形態別市場収益・数量予測

13.2.2. 純度グレード別市場収益・数量予測

13.2.3. 用途別市場収益・数量予測

13.2.4. 最終用途産業別市場収益・数量予測

13.2.5. 流通チャネル別市場収益・数量予測

13.2.6. イギリス

13.2.6.1. 形態別市場収益・販売量予測

13.2.6.2. 純度グレード別市場収益・販売量予測

13.2.6.3. 用途別市場収益・販売量予測

13.2.7. 最終用途産業別市場収益・販売量予測

13.2.8. 流通チャネル別市場収益・販売量予測

13.2.9. ドイツ

13.2.9.1. 形態別市場収益・数量予測

13.2.9.2. 純度グレード別市場収益・数量予測

13.2.9.3. 用途別市場収益・数量予測

13.2.10. 最終用途産業別市場収益・数量予測

13.2.11. 流通チャネル別市場収益・数量予測

13.2.12. フランス

13.2.12.1. 形態別市場収益・数量予測

13.2.12.2. 純度グレード別市場収益・数量予測

13.2.12.3. 用途別市場収益・数量予測

13.2.12.4. 最終用途産業別市場収益・数量予測

13.2.13. 流通チャネル別市場収益・数量予測

13.2.14. その他の欧州地域

13.2.14.1. 形態別市場収益・数量予測

13.2.14.2. 純度グレード別市場収益・数量予測

13.2.14.3. 用途別市場収益・数量予測

13.2.14.4. 最終用途産業別市場収益・数量予測

13.2.15. 流通チャネル別市場収益・数量予測

13.3. アジア太平洋地域(APAC)

13.3.1. 形態別市場収益・数量予測

13.3.2. 純度グレード別市場収益・数量予測

13.3.3. 用途別市場収益・数量予測

13.3.4. 最終用途産業別市場収益・数量予測

13.3.5. 流通チャネル別市場収益・数量予測

13.3.6. インド

13.3.6.1. 形態別市場収益・数量予測

13.3.6.2. 純度グレード別市場収益・数量予測

13.3.6.3. 用途別市場収益・数量予測

13.3.6.4. 最終用途産業別市場収益・数量予測

13.3.7. 流通チャネル別市場収益・数量予測

13.3.8. 中国

13.3.8.1. 形態別市場収益・数量予測

13.3.8.2. 純度グレード別市場収益・数量予測

13.3.8.3. 用途別市場収益・数量予測

13.3.8.4. 最終用途産業別市場収益・数量予測

13.3.9. 流通チャネル別市場収益・数量予測

13.3.10. 日本

13.3.10.1. 形態別市場収益・数量予測

13.3.10.2. 純度グレード別市場収益・数量予測

13.3.10.3. 用途別市場収益・数量予測

13.3.10.4. 最終用途産業別市場収益・数量予測

13.3.10.5. 流通チャネル別市場収益・数量予測

13.3.11. その他のアジア太平洋地域

13.3.11.1. 形態別市場収益・販売量予測

13.3.11.2. 純度グレード別市場収益・販売量予測

13.3.11.3. 用途別市場収益・販売量予測

13.3.11.4. 最終用途産業別市場収益・販売量予測

13.3.11.5. 流通チャネル別市場収益・数量予測

13.4. 中東・アフリカ(MEA)

13.4.1. 形態別市場収益・数量予測

13.4.2. 純度グレード別市場収益・数量予測

13.4.3. 用途別市場収益・数量予測

13.4.4. 最終用途産業別市場収益・数量予測

13.4.5. 流通チャネル別市場収益・数量予測

13.4.6. GCC

13.4.6.1. 形態別市場収益・数量予測

13.4.6.2. 純度グレード別市場収益・数量予測

13.4.6.3. 用途別市場収益および数量予測

13.4.6.4. 最終用途産業別市場収益および数量予測

13.4.7. 流通チャネル別市場収益および数量予測

13.4.8. 北アフリカ

13.4.8.1. 形態別市場収益および数量予測

13.4.8.2. 純度グレード別市場収益および数量予測

13.4.8.3. 用途別市場収益・数量予測

13.4.8.4. 最終用途産業別市場収益・数量予測

13.4.9. 流通チャネル別市場収益・数量予測

13.4.10. 南アフリカ

13.4.10.1. 形態別市場収益・数量予測

13.4.10.2. 純度グレード別市場収益・販売量予測

13.4.10.3. 用途別市場収益・販売量予測

13.4.10.4. 最終用途産業別市場収益・販売量予測

13.4.10.5. 流通チャネル別市場収益・販売量予測

13.4.11. その他中東・アフリカ地域

13.4.11.1. 形態別市場収益・販売量予測

13.4.11.2. 純度グレード別市場収益・販売量予測

13.4.11.3. 用途別市場収益・販売量予測

13.4.11.4. 最終用途産業別市場収益・販売量予測

13.4.11.5. 流通チャネル別市場収益・販売量予測

13.5. ラテンアメリカ

13.5.1. 形態別市場収益・販売量予測

13.5.2. 純度グレード別市場収益・販売量予測

13.5.3. 用途別市場収益・販売量予測

13.5.4. 最終用途産業別市場収益・販売量予測

13.5.5. 流通チャネル別市場収益・数量予測

13.5.6. ブラジル

13.5.6.1. 形態別市場収益・数量予測

13.5.6.2. 純度グレード別市場収益・数量予測

13.5.6.3. 用途別市場収益・数量予測

13.5.6.4. 最終用途産業別市場収益・数量予測

13.5.7. 流通チャネル別市場収益・数量予測

13.5.8. ラテンアメリカその他地域

13.5.8.1. 形態別市場収益・数量予測

13.5.8.2. 純度グレード別市場収益・数量予測

13.5.8.3. 用途別市場収益・数量予測

13.5.8.4. 市場収益と販売数量予測、最終用途産業別

13.5.8.5. 市場収益と販売数量予測、流通チャネル別

第14章 企業プロファイル

14.1. Jungbunzlauer Suisse AG

14.1.1. 会社概要

14.1.2. 製品ラインアップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. カーギル社

14.2.1. 会社概要

14.2.2. 製品ラインアップ

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. テート・アンド・ライル社

14.3.1. 会社概要

14.3.2. 製品ラインアップ

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. ガドット・バイオケミカル・インダストリーズ

14.4.1. 会社概要

14.4.2. 製品ラインアップ

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. 濰坊エンサイン工業株式会社

14.5.1. 会社概要

14.5.2. 製品ラインアップ

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. COFCO Biochemical (AnHui) Co., Ltd.

14.6.1. 会社概要

14.6.2. 製品ラインアップ

14.6.3. 財務実績14.6.4. 最近の取り組み

14.7. RZBCグループ株式会社

14.7.1. 会社概要

14.7.2. 製品ラインアップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. シトリク・ベルジ株式会社

14.8.1. 会社概要

14.8.2. 製品ラインアップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. TTCA株式会社

14.9.1. 会社概要

14.9.2. 製品ラインアップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. バルテック・イングレディエンツ社

14.10.1. 会社概要

14.10.2. 製品ラインアップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章 研究方法論

15.1. 一次調査

15.2. 二次調査

15.3. 前提条件

第16章 付録

16.1. 弊社について

16.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖