❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

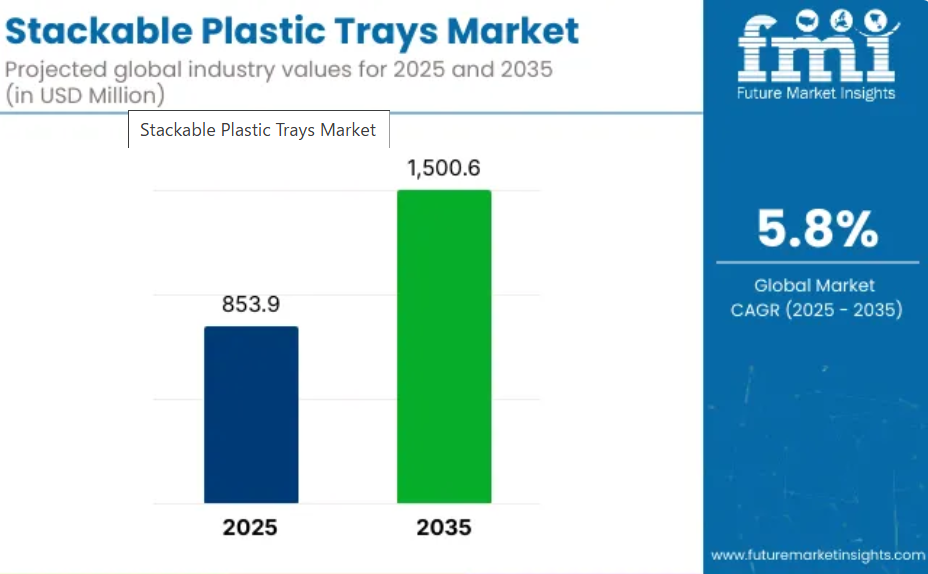

スタッキング型プラスチックトレイ市場は、2025年の8億5,390万米ドルから2035年には15億6,000万米ドルに成長し、予測期間中のCAGRは5.8%を記録すると予測されています。

2024年の売上高は8億700万米ドル。省スペースの保管、ロジスティクスにおけるハンドリングの改善、再利用性を重視する傾向が強まっており、自動車、電子機器、食品分野での採用が進んでいます。

積み重ねの強度と材料の耐久性が不可欠な産業現場では、高い需要が観察されています。さらに、倉庫管理の自動化が進み、ロボットハンドリングシステムに対応した標準サイズのスタッカブルトレイの使用にも好影響を及ぼしています。

2025年4月、硬質および軟質包装と特殊フィルムソリューションの世界的リーダーであるKlöckner Pentaplast(kp)は、主力製品であるkp Elite®シリーズの改良大気包装(MAP)トレーについて、トレー循環性評価プラットフォーム(TCEP)のお墨付きを得ました。「kp Elite®がTCEPのお墨付きを得たことを大変嬉しく思います。

TCEPは、PETサーモフォームのリサイクル性を評価するための最も包括的で実用的な試験プロトコルを提供しています。kpは、環境・社会・倫理的パフォーマンス評価の主要プラットフォームであるEcoVadisからゴールド評価を受けています。これにより、kpはプラスチック製品製造部門で評価された企業の上位1%にランクされました。

積み重ね可能なプラスチックトレイ市場は、持続可能性と技術の面で大きな進歩を遂げています。メーカー各社は、環境問題や規制要件に対応するため、トレーの製造にリサイクル可能な素材や生分解性素材を利用するようになっています。RFIDタグやIoT対応追跡システムの導入などの技術革新により、在庫管理とトレーサビリティが強化されています。

インドでは、政府が持続可能な慣行を推進することで、地元メーカーがエコフレンドリーな素材やプロセスを採用するようになりました。こうした動きは、環境保護に貢献するだけでなく、コスト削減や業務の効率化にもつながります。生産ラインへの自動化の統合により、製造工程はさらに合理化され、一貫性と拡張性が確保されています。

積み重ね可能なプラスチックトレイ市場は、産業界全体で効率的な保管・輸送ソリューションへのニーズが高まっていることが原動力となっています。特にアジア太平洋地域の新興産業は、急速な工業化と都市化により大きなビジネスチャンスをもたらしています。インドでは、製造業とインフラ整備を後押しする政府のイニシアチブが、積み重ね可能なプラスチックトレーの需要を増大させる見込みです。

また、食品の安全性と衛生基準が重視されていることから、食品・飲料産業での採用がさらに進むでしょう。技術革新、持続可能性、カスタマイズに重点を置くメーカーは、市場で競争力を獲得する可能性が高いです。エンドユーザー産業とのコラボレーションやパートナーシップは、成長と多様化のための新たな道を開くこともできます。

積み重ね可能なプラスチックトレイ市場をトップ投資セグメント別に分析

市場は素材タイプ、積載量、エンドユーザー産業、地域によって種類分けされます。材料の種類別には、ポリプロピレン(PP)、ポリエチレン(PE)、高密度ポリエチレン(HDPE)、ポリ塩化ビニル(PVC)、ポリエチレンテレフタレート(PET)、生分解性/バイオベースプラスチックを含み、HDPEはその強度、耐薬品性、産業ハンドリングにおける耐久性によりリードしています。

耐荷重セグメントには、5kgまで、6~15kg、16~30kg、30kg超があり、手動ハンドリングと自動ロジスティクスの最適なバランスを満たす6~15kgのレンジが優勢です。

最終用途産業は、食品・飲料加工、製薬・研究所、農業・園芸、電子・半導体、自動車部品、小売・流通センターで、衛生、重量対強度比、積み重ね能力が主な購入要因となっています。地域別では、北米、中南米、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカに及びます。

耐久性とコスト効率で採用されるポリプロピレントレー

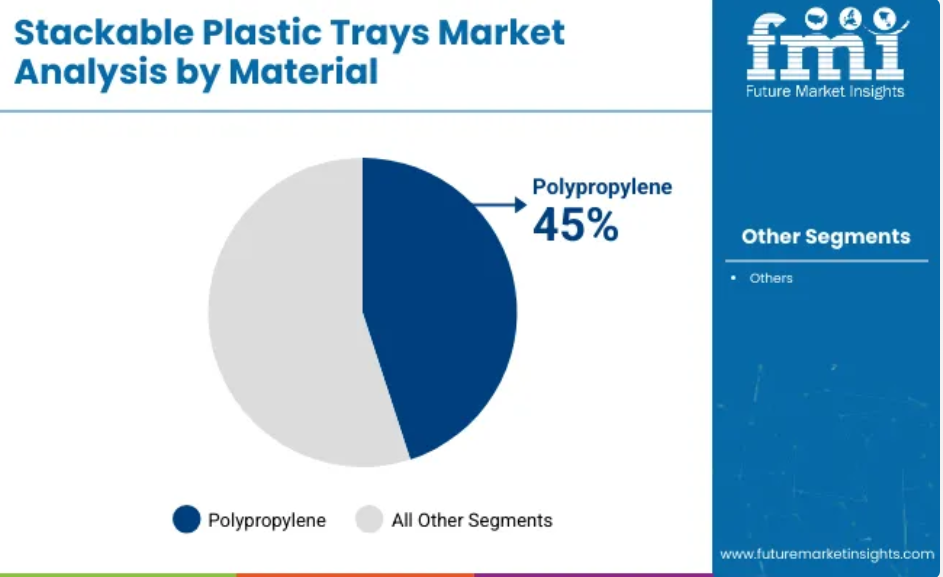

ポリプロピレン(PP)トレーは、2025年までに世界の積み重ね可能なプラスチックトレー市場の約45%を占めると予測されています。高い強度対重量比と耐薬品性により、さまざまな用途に最適です。PPは他の素材に比べて価格が手ごろなことも、普及を後押ししています。

さらに、PPのリサイクル可能性は、環境に対する関心の高まりと一致しています。PPトレーの多用途性は、食品加工や医薬品を含む複数の産業での使用を可能にしました。滅菌処理にも耐えられるため、衛生的な環境にも適しています。メーカーは、様々な形状やサイズに成形しやすいPPを支持してきました。この適応性により、カスタマイズされたトレイの製造が容易になりました。

物流や倉庫では、PPトレイは、その耐久性とスタック能力のために利用されています。耐衝撃性と耐摩耗性により、過酷な条件下でも長持ちします。PPの軽量性は、輸送コストの削減にも貢献しています。さらに、自動化システムとの互換性により、作業効率が向上しました。

産業界が費用対効果が高く持続可能な包装ソリューションを求め続ける中、PPトレーの需要は引き続き堅調に推移すると予想されます。PP配合における継続的な技術革新により、その性能特性はさらに向上すると予想されます。予測される市場シェアは、この素材の確立された地位と将来的な成長の可能性を反映しています。したがって、PPトレーは積み重ね可能なプラスチックトレー市場における優位性を維持する構えです。

食品・飲料加工産業は衛生と効率のためにトレーをユーティリティ化

食品・飲料加工産業は、2025年までに積み重ね可能なプラスチックトレイ市場で35%のシェアを占めると推定されています。トレーは食品の整理、保管、輸送に広く使用されてきました。そのデザインは効率的な取り扱いを容易にし、汚染リスクを最小限に抑えてきました。

食品安全規制への準拠は、トレー採用の主要な推進力となっています。プラスチックトレーの再利用性と洗浄の容易さは、産業における持続可能な慣行を支えてきました。その耐久性により、頻繁な交換の必要性が減少し、コスト削減につながりました。トレーの寸法をカスタマイズできるため、スペースのユーティリティが最適化されました。これは、特に大量処理施設において有益です。

冷蔵倉庫や流通では、積み重ね可能なトレーがスペースの有効活用と製品保護の向上を可能にしました。湿気や温度変化に対する耐性により、製品の品質が保たれています。トレイを自動化システムに統合することで、オペレーションが合理化されました。これにより、生産性が向上し、人件費が削減されました。

包装食品や加工食品に対する消費者の需要が高まり続ける中、食品・飲料産業における積み重ね可能なプラスチックトレーへの依存は高まることが予想されます。トレーの素材やデザインにおける革新は、産業界のニーズにさらに合致するものと予想されます。予測される市場シェアは、食品の安全性と業務効率の確保におけるトレーの重要な役割を裏付けています。その結果、食品・飲料加工セクターにおけるトレーの重要性は依然として大きい。

課題と機会

課題

環境規制、リサイクルの複雑さ、コスト圧力

さらに、ビジネスレベルでは、使い捨てプラスチックの排除を求める世界的な規制圧力と、有害包装に対する消費者の抵抗の高まりが、スタッキング可能なプラスチックトレイ市場に新たな脅威をもたらすと見られています。包装廃棄物に関する厳しいガイドライン、プラスチック税、拡大生産者責任(EPR)政策を採用している国が数多くあり、食品、農業、産業の各分野でプラスチックトレーの使用に影響を与えています。

多層構造、汚染、地域のリサイクルインフラの不均一性により、積み重ね可能なトレーのリサイクルはさらに難しくなっています。同時に、原材料価格の上昇と、繊維ベースまたは生分解性の代替品との価格競争は、メーカーにマージンの圧力をかけています。

ビジネスチャンス

食品包装、自動化対応物流、再利用可能システムの成長

生鮮食品、ベーカリー、食肉加工、電子機器、倉庫の自動化などの産業で、柔軟性があり、軽量でスペース効率の高い包装のニーズが高まっているため、規制による課題があっても市場は繁栄しています。コスト。積み重ね可能なトレーを選択することで、破損を減らしながら省スペースでの垂直保管が可能になり、配送センターや生産ラインでの簡素化された取り扱いを維持するのにも適しています。

リサイクル可能なポリプロピレン製トレー、RFID内蔵容器、モジュール設計により、ロボットによるピック&プレース装置、スマートシェルフ、温度管理されたサプライチェーンとの統合が進みつつあります。

また、製薬、自動車部品、外食産業などでは、カスタム成型の産業特化型トレーがトレンドとなっています。

国別の展望

米国

自動倉庫、食品加工業者、ロジスティクス・プロバイダーにおける需要の増加に伴い、アメリカ市場は拡大しています。在庫管理と製品の完全性のためのプラスチック製ジャーパス 小売業者は、生鮮食品と食料品の流通のために、再利用可能で返却可能なプラスチックトレイに投資 コンベアシステム用の特殊トレイ金型が普及しつつあります。

イギリス

英国の小売業における持続可能性の目標が市場の成長を後押ししており、フードサービスや食料品部門における再利用可能な包装への取り組みも活発化しています。プラスチック税に関する規則により、特に生鮮食品分野では、リサイクル可能な樹脂やポストコンシューマー樹脂を使用した積み重ね可能なトレーへの移行が進んでいます。

欧州連合

EU市場では、廃棄物管理指令や循環型包装の取り組みが施行されており、食肉加工、ベーカリーチェーン、精肉店、電子機器流通で広く採用されています。このようなシステムは、ドイツ、オランダ、イタリアなどの国々の小売物流で採用されています: クローズドループトレイ再利用システム

日本

日本では、コンパクトな保管、食品の品質保持、自動化に適した設計により、軽量で洗浄が容易、積み重ねが安定したトレーの需要が高まっています。用途としては、寿司の輸送、小売店での食事の下ごしらえ、純度とフォームファクターが重要な医薬品ロジスティクスなどが挙げられます。

韓国

韓国では、ハイテク物流ハブ、スマート自動販売ネットワーク、調理済み食品包装が成長の原動力となっています。政府が支援するスマートシティ構想に後押しされ、ロボットによる食品配送、包装自動化、マイクロフルフィルメントセンターの台頭が見られます。

競争の見通し

食品包装、産業ロジスティクス、農業、製薬分野での需要の高まりにより、スタッカブルプラスチックトレイ市場は牽引力を増しています。コールドチェーン流通、再利用可能な包装、自動化された保管システムなどの用途が拡大しているため、耐久性があり、入れ子にでき、リサイクル可能なトレイソリューションを製造するための技術革新が進んでいます。

企業は、軽量ポリマーやRFID内蔵トレイ、衛生に敏感な産業向けのFDA準拠素材への投資を進めています。自動化、ロボットハンドリングシステムによる担保の節約、持続可能性、スペース効率はすべて、市場のリーダーにとっても、この地域の地域サプライヤーにとっても、関心の中心分野です。

主要プレーヤー

- RPC Superfos – 乳製品・バルク食品用射出成形トレー

- Berry Global Inc. – 賞味期限延長ライニング付きスタッキング可能な熱成形トレー

- Paccor Packaging – フードサービス、ケータリング向け密封包装用軽量トレー

- IPL Plastics Inc. – 青果物やコールドチェーン向けのリターナブル物流トレイ

- T.O. Plastics – 電子、園芸、医療用のカスタムメイドのトレー

主要セグメント

材料の種類別:

- ポリプロピレン(PP)

- ポリエチレン(PE)

- 高密度ポリエチレン(HDPE)

- ポリ塩化ビニル(PVC)

- ポリエチレンテレフタレート(PET)

- 生分解性/バイオベースプラスチック

耐荷重

- 5kgまで

- 6~15キログラム

- 16-30 kg

- 30kg以上

エンドユーザー産業別:

- 食品・飲料加工

- 製薬・研究所

- 農業・園芸

- 電子・半導体

- 自動車部品

- 小売・流通センター

地域別

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要サイドの動向

- 供給サイドの動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場の定義/範囲/限界

- 市場の背景

- 市場ダイナミクス

- 促進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給サイドの参加者と役割

- 生産者

- 中間レベルの参加者(トレーダー/エージェント/ブローカー)

- 卸売業者と流通業者

- サプライチェーンのノードにおける付加価値と創出価値

- 原材料サプライヤーのリスト

- 既存および潜在的バイヤーのリスト

- 供給サイドの参加者と役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLE分析とポーター分析

- 規制情勢

- 主要地域別

- 主要国別

- 地域別親市場の展望

- 生産と消費の統計

- 輸出入統計

- 市場ダイナミクス

- 世界市場の2020年〜2024年分析と2025年〜2035年予測

- 過去の市場規模金額(億ドル)&数量(ユニット)分析、2020年〜2024年

- 現在および将来の市場規模金額(億米ドル)・数量(台数)予測、2025年~2035年

- 前年比成長トレンド分析

- 絶対価格機会分析

- 世界市場価格分析 2020〜2024年および2025〜2035年予測

- 世界市場の2020~2024年分析と2025~2035年予測:材料種類別

- イントロダクション/主な調査結果

- 2020年~2024年の過去市場規模金額(億米ドル)・数量(ユニット)分析:素材種類別

- 現在および将来の市場規模金額(億ドル)・数量(ユニット)分析および予測:素材タイプ別、2025年~2035年

- ポリプロピレン(PP)

- ポリエチレン(PE)

- 高密度ポリエチレン(HDPE)

- ポリ塩化ビニル(PVC)

- ポリエチレンテレフタレート(PET)

- 生分解性/バイオベースプラスチック

- 2020年から2024年までの材料種類別前年比成長トレンド分析

- 2025年から2035年までの材料種類別絶対額機会分析

- 世界市場の2020~2024年分析と2025~2035年予測:負荷容量別

- イントロダクション/主な調査結果

- 過去の市場規模金額(億米ドル)&数量(ユニット)分析:負荷容量別、2020年~2024年

- 現在および将来の市場規模金額(億ドル)・数量(ユニット)分析:負荷容量別、2025年~2035年予測

- 5kgまで

- 6〜15kg

- 16〜30kg

- 30kg以上

- 負荷容量別の前年比成長トレンド分析、2020年~2024年

- 負荷容量別絶対額機会分析、2025~2035年

- 2020年~2024年の世界市場分析と2025年~2035年の予測:最終用途産業別

- イントロダクション/主な調査結果

- 2020年から2024年までのエンドユーザー産業別過去市場規模金額(億米ドル)&数量(ユニット)分析

- 現在および将来の市場規模金額(億米ドル)・数量(ユニット)分析および予測:最終用途産業別、2025年~2035年

- 食品・飲料加工

- 医薬品・研究所

- 農業・園芸

- 電子・半導体

- 自動車部品

- 小売・流通センター

- エンドユーズ産業別前年比成長トレンド分析、2020年~2024年

- エンドユーザー産業別絶対額機会分析、2025年~2035年

- 2020年~2024年の世界市場分析と2025年~2035年の世界市場予測(地域別

- 市場紹介

- 過去の市場規模金額(億米ドル)&数量(台数)地域別分析、2020年~2024年

- 現在の市場規模金額(億ドル)・数量(ユニット)分析:地域別、2025年~2035年予測

- 南米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ

- 地域別市場魅力度分析

- 北米市場の2020〜2024年分析と2025〜2035年予測(国別

- 市場分類別過去市場規模金額(億ドル)・数量(ユニット)動向分析:2020年~2024年

- 市場分類別金額(億ドル)・数量(ユニット)予測:2025年~2035年

- 国別

- 米国

- カナダ

- 材料種類別

- 負荷容量別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料種類別

- 負荷容量別

- 最終用途産業別

- 要点

- 南米アメリカの国別市場分析:2020〜2024年および2025〜2035年予測

- 市場分類別過去市場規模金額(億米ドル)・数量(ユニット)動向分析:2020年~2024年

- 市場分類別金額(億ドル)・数量(ユニット)予測:2025年~2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他の南米アメリカ

- 素材種類別

- 負荷容量別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料種類別

- 負荷容量別

- 最終用途産業別

- 主要項目

- ヨーロッパ市場の国別2020年~2024年分析と2025年~2035年予測

- 市場分類別過去市場規模金額(億ドル)・数量(ユニット)動向分析:2020年~2024年

- 市場分類別金額(億ドル)・数量(ユニット)予測:2025年~2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 素材種類別

- 負荷容量別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 主要項目

国別材料種類別負荷容量別最終用途産業別

- 東アジア市場の国別2020〜2024年分析と2025〜2035年予測

- 2020年~2024年の市場分類別金額別(億ドル)・数量別(ユニット)過去市場動向分析

- 市場分類別金額(億ドル)・数量(ユニット)予測:2025年~2035年

- 国別

- 中国

- 日本

- 韓国

- 素材種類別

- 負荷容量別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料種類別

- 負荷容量別

- 最終用途産業別

- 主要なポイント

- 南アジア市場の国別2020〜2024年分析と2025〜2035年予測

- 市場分類別過去市場規模金額(億米ドル)・数量(ユニット)動向分析:2020年~2024年

- 市場分類別金額(億ドル)・数量(ユニット)予測:2025年~2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他南アジア

- 材料の種類別

- 負荷容量別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料種類別

- 負荷容量別

- 最終用途産業別

- 主要なポイント

- オセアニアの国別市場分析:2020〜2024年および2025〜2035年予測

- 市場分類別過去市場規模金額(億米ドル)・数量(ユニット)動向分析、2020年~2024年

- 市場分類別金額(億ドル)・数量(ユニット)予測:2025年~2035年

- 国別

- オーストラリア

- ニュージーランド

- 素材種類別

- 負荷容量別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料種類別

- 負荷容量別

- 最終用途産業別

- 主要なポイント

- 中東アフリカ市場の国別2020年~2024年分析と2025年~2035年予測

- 市場分類別過去市場規模金額(億米ドル)&数量(ユニット)動向分析:2020〜2024年

- 市場分類別金額(億ドル)・数量(ユニット)予測:2025年~2035年

- 国別

- GCC

- 中東アフリカ地域以外

- 材料種類別

- 負荷容量別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料種類別

- 負荷容量別

- 最終用途産業別

- 主要項目

- 主要国市場分析

- 米国

- 価格分析

- 2024年市場シェア分析

- 材料種類別

- 負荷容量別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料種類別

- 負荷容量別

- 最終用途産業別

- ブラジル

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 材料種類別

- 負荷容量別

- 最終用途産業別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 材料種類別

- 負荷容量別

- 最終用途産業別

価格分析市場シェア分析、2024年材料種類別負荷容量別最終用途産業別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- トッププレーヤーの市場シェア分析

- 地域別

- 素材種類別

- 負荷容量別

- 最終用途産業別

- 競合分析

- 競合ディープダイブ

- ショーラー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アリベルト

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ブランブルス社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- シュプリーム産業

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- リーリグ・パシフィック・カンパニー

- 会社概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- トランパック社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 中興集団(SHG)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- レイベンズボーン・プラスチックス社

- ダイナウェスト

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- DSスミス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

概要製品ポートフォリオ市場セグメント別収益性(製品/年齢/販売チャネル/地域)販売拠点戦略概要マーケティング戦略製品戦略チャネル戦略

- ショーラー

- 競合ディープダイブ

- 前提条件と略語

- 調査方法

表一覧

- 表1:世界市場金額(億ドル)地域別予測、2020年~2035年

- 表2:地域別世界市場数量(ユニット)予測、2020年~2035年

- 表3:材料種類別の世界市場金額(億ドル)予測、2020年~2035年

- 表4:素材タイプ別世界市場数量(台数)予測、2020-2035年

- 表5:負荷容量別の世界市場金額(億ドル)予測、2020年〜2035年

- 表6:負荷容量別の世界市場数量(台数)予測、2020年~2035年

- 表7:最終用途産業別の世界市場金額(億ドル)予測、2020年〜2035年

- 表8:最終用途産業別の世界市場数量(台数)予測、2020年~2035年

- 表9:北米の国別市場金額(億ドル)予測、2020年〜2035年

- 表10:北米の国別市場規模(台数)予測、2020年〜2035年

- 表11:北米市場金額(億ドル):素材種類別予測、2020年〜2035年

- 表12:北米市場の種類別数量(台数)予測、2020年〜2035年

- 表13:北米の市場金額(億ドル):負荷容量別予測、2020年〜2035年

- 表14:北米の市場規模(単位):負荷容量別予測、2020年〜2035年

- 表15:北米市場金額(億ドル):最終用途産業別予測、2020年〜2035年

- 表16:北米市場規模(台数):最終用途産業別予測、2020年〜2035年

- 表17:南米アメリカの国別市場金額(億米ドル)予測、2020年〜2035年

- 表18:中南米の国別市場規模(台数)予測、2020年〜2035年

- 表19:中南米の市場金額(億ドル):素材種類別予測、2020年〜2035年

- 表20:中南米の市場規模(台数):種類別予測、2020年〜2035年

- 表21:中南米の市場金額(億ドル):負荷容量別予測、2020〜2035年

- 表22:中南米の市場規模(単位):負荷容量別予測、2020年〜2035年

- 表23:中南米の市場金額(億ドル):最終用途産業別予測、2020年〜2035年

- 表24:中南米の市場規模(台数):最終用途産業別予測、2020年〜2035年

- 表25: ヨーロッパの国別市場金額(億米ドル)予測、2020年〜2035年

- 表26:欧州の市場規模(億ドル ヨーロッパの国別市場規模(台数)予測、2020年〜2035年

- 表27:欧州の市場規模(億ドル ヨーロッパ市場金額(億ドル):素材種類別予測、2020年〜2035年

- 表28:素材タイプ別市場規模(億ドル ヨーロッパ市場数量(ユニット)種類別予測、2020〜2035年

- 表29:材料タイプ別の欧州市場規模予測 ヨーロッパ市場金額(億ドル):負荷容量別予測、2020〜2035年

- 表30:負荷容量別の欧州市場予測 ヨーロッパ市場数量(ユニット):負荷容量別予測、2020年〜2035年

- 表32:欧州の市場規模(億ドル ヨーロッパ市場規模(単位):最終用途産業別予測、2020年〜2035年

- 表33:東アジア市場 東アジアの国別市場金額(億ドル)予測、2020年〜2035年

- 表34:東アジア市場 東アジアの国別市場規模(台数)予測、2020-2035年

- 表35:東アジアの市場規模(億ドル 東アジアの市場金額(億ドル):素材種類別予測、2020年〜2035年

- 表36:東アジア市場 東アジアの材料種類別市場規模(台数)予測、2020-2035年

- 表37:東アジアの市場規模(億ドル 東アジアの市場金額(億ドル):負荷容量別予測、2020年〜2035年

- 表38:東アジアの市場規模(億ドル 東アジアの市場規模(単位):負荷容量別予測、2020年〜2035年

- 表39:東アジアの市場規模(億ドル 東アジアの金額(億ドル):最終用途産業別市場予測、2020年~2035年

- 表40:東アジアの市場規模(億ドル 東アジアの市場規模(台数):最終用途産業別予測、2020年~2035年

- 表41: 南アジアの国別市場金額(億米ドル)予測、2020年〜2035年

- 表42:南アジアの市場規模(億ドル 南アジアの国別市場規模(台数)予測、2020年~2035年

- 表43:南アジアの市場規模(億ドル 南アジア市場金額(億ドル):素材種類別予測、2020年〜2035年

- 表44:材料タイプ別市場規模(億ドル)、2020年~2035年 南アジアの素材タイプ別市場規模(台数)予測、2020-2035年

- 表45:南アジアの市場規模(億ドル 南アジアの市場金額(億ドル):負荷容量別予測、2020年〜2035年

- 表46:南アジアの市場規模(億ドル 南アジアの市場規模(台数):負荷容量別予測、2020年〜2035年

- 表47:南アジアの市場規模(億ドル 南アジアの市場金額(億ドル):最終用途産業別予測、2020年~2035年

- 表48:南アジアの市場規模(億ドル 南アジアの市場規模(台数):最終用途産業別予測、2020年~2035年

- 表49:オセアニア市場 オセアニアの国別市場金額(億米ドル)予測、2020年〜2035年

- 表50:オセアニアの国別市場規模(台数)予測、2020-2035年

- 表51:オセアニア市場 オセアニア市場金額(億ドル):素材種類別予測、2020年〜2035年

- 表52:オセアニア市場 オセアニア市場の種類別数量(台数)予測、2020-2035年

- 表53:オセアニア市場 オセアニアの市場金額(億ドル):負荷容量別予測、2020年〜2035年

- 表54: オセアニアの負荷容量別市場数量(台数)予測、2020年〜2035年

- 表55:オセアニアの市場規模(億ドル オセアニア市場金額(億ドル):最終用途産業別予測、2020年~2035年

- 表56:オセアニアの市場規模(億ドル オセアニア市場規模(台数):最終用途産業別予測、2020年〜2035年

- 表57: 中東アフリカの国別市場金額(億米ドル)予測、2020年〜2035年

- 表58:MEAの市場規模(億ドル 中東アフリカの国別市場規模(台数)予測、2020年〜2035年

- 表59:MEAの市場規模(億ドル 中東アフリカ市場金額(億ドル):素材種類別予測、2020-2035年

- 表60:中東アフリカ市場の種類別数量(台数)予測、2020-2035年

- 表61:MEAの市場規模(億ドル MEA市場の金額(億ドル):負荷容量別予測、2020-2035年

- 表62:MEAの市場規模(億ドル MEA市場数量(ユニット):負荷容量別予測、2020年~2035年

- 表63:MEAの市場規模(億ドル 中東アフリカ市場金額(億ドル):最終用途産業別予測、2020年~2035年

- 表64:MEAの市場規模(億ドル 中東アフリカ市場規模(単位):最終用途産業別予測、2020年-2035年

表31:欧州の市場規模(億ドル ヨーロッパ市場金額(億ドル):最終用途産業別予測、2020年〜2035年

図表一覧

- 図1:世界市場数量(台数)予測、2020年~2035年

- 図2:世界市場の価格分析

- 図3:世界市場金額(億ドル)2020-2035年予測

- 図4:世界市場の金額シェアと材料種類別BPS分析(2025年、2035年

- 図5:世界市場の材料種類別YoY成長率比較(2025年〜2035年

- 図6:材料種類別の世界市場魅力度分析

- 図7:負荷容量別の世界市場金額シェアとBPS分析、2025年、2035年

- 図8:負荷容量別の世界市場前年比成長率比較、2025年〜2035年

- 図9:負荷容量別の世界市場魅力度分析

- 図10:最終用途産業別の世界市場金額シェアとBPS分析(2025年、2035年

- 図11:最終用途産業別の世界市場前年比成長率比較、2025年~2035年

- 図12:最終用途産業別の世界市場魅力度分析

- 図13:2025年および2035年の世界市場金額(億ドル)シェアおよび地域別BPS分析

- 図14:地域別の世界市場YoY成長率比較、2025年〜2035年

- 図15:地域別世界市場魅力度分析

- 図16:北米市場の増加機会(2025年〜2035年

- 図17:南米市場の増加機会、2025年〜2035年

- 図18:ヨーロッパ市場の増加機会、2025年〜2035年

- 図19:東アジア市場の成長機会、2025-2035年

- 図20:南アジア市場の成長機会、2025-2035年

- 図21:オセアニア市場の増加機会、2025-2035年

- 図22:中東アフリカ市場の増加機会、2025-2035年

- 図23:北米市場の国別金額シェアとBPS分析、2025年および2035年

- 図24:北米市場の金額シェアとBPS分析(材料の種類別)、2025年および2035年

- 図25:北米市場 北米市場の材料種類別YoY成長率比較、2025年〜2035年

- 図26:北米市場の魅力度分析 南米アメリカの材料種類別市場魅力度分析

- 図27:北米市場 北米市場の負荷容量別金額シェアとBPS分析(2025年、2035年

- 図28:北米市場 北米市場の負荷容量別前年比成長率比較(2025年〜2035年

- 図29:北米市場の魅力度分析 負荷容量別の北米市場魅力度分析

- 図30:北米市場 2025年および2035年:北米市場の最終用途産業別金額シェアおよびBPS分析

- 図31:北米市場 北米市場のエンドユーザー産業別前年比成長率比較(2025年〜2035年

- 図32:北米市場の魅力度分析 南米アメリカの最終用途産業別市場魅力度分析

- 図33:ラテンアメリカ市場 南米市場の国別金額シェアとBPS分析(2025年、2035年

- 図34:ラテンアメリカ市場 中南米市場の金額別シェアとBPS分析:材料の種類別、2025年および2035年

- 図35:ラテンアメリカ市場 中南米市場の材料種類別YoY成長率比較、2025年〜2035年

- 図36:ラテンアメリカ市場の魅力度分析 南米アメリカの材料種類別市場魅力度分析

- 図37:ラテンアメリカ市場 中南米市場の負荷容量別金額シェアとBPS分析(2025年、2035年

- 図38:ラテンアメリカ市場 中南米市場の負荷容量別YoY成長率比較(2025年〜2035年

- 図39:ラテンアメリカの負荷容量別市場魅力度分析 中南米市場の魅力度分析:負荷容量別

- 図40:ラテンアメリカ市場 南米アメリカ:2025年および2035年の最終用途産業別市場金額シェアおよびBPS分析

- 図41:ラテンアメリカ市場 中南米市場のエンドユーザー産業別YoY成長率比較(2025年〜2035年

- 図42: 南米アメリカの最終用途産業別市場魅力度分析

- 図43:欧州市場 ヨーロッパ市場の国別金額シェアとBPS分析(2025年、2035年

- 図44:欧州市場 ヨーロッパ:2025年および2035年の材料種類別市場金額シェアおよびBPS分析

- 図45: ヨーロッパ市場の材料種類別YoY成長率比較、2025年〜2035年

- 図46:材料タイプ別欧州市場魅力度分析 ヨーロッパ市場:材料種類別魅力度分析

- 図47:材料タイプ別 ヨーロッパ市場の負荷容量別金額シェアとBPS分析(2025年、2035年

- 図48: 図 48:ヨーロッパ市場の負荷容量別前年比成長率比較(2025 年~2035 年

- 図49: ヨーロッパ市場の魅力度分析(負荷容量別

- 図50:ヨーロッパ市場の金額シェアとBPS分析(最終用途産業別)、2025年および2035年

- 図51: ヨーロッパ市場のエンドユーザー産業別前年比成長率比較、2025年〜2035年

- 図52:エンドユーザー産業別欧州市場魅力度分析 ヨーロッパ市場:エンドユーザー産業別魅力度分析

- 図53:東アジア市場 東アジア市場の国別金額シェアとBPS分析(2025年、2035年

- 図54:東アジア市場 東アジア市場の金額シェアとBPS分析:材料の種類別、2025年および2035年

- 図55: 東アジア市場の材料種類別YoY成長率比較(2025年~2035年

- 図56:東アジア市場の魅力度分析 東アジアの材料種類別市場魅力度分析

- 図57: 東アジア市場の負荷容量別金額シェアとBPS分析(2025年、2035年

- 図58:東アジア市場 東アジア市場の負荷容量別YoY成長率比較(2025年〜2035年

- 図59: 負荷容量別の東アジア市場魅力度分析

- 図60:東アジア市場のエンドユーザー産業別金額シェアとBPS分析(2025年、2035年

- 図61:東アジア市場 東アジア市場のエンドユーザー産業別前年比成長率比較(2025年~2035年

- 図62: 東アジア市場:最終用途産業別魅力度分析

- 図63:南アジア市場 南アジア市場の国別金額シェアとBPS分析(2025年、2035年

- 図64:南アジア市場 南アジア市場の金額シェアとBPS分析:材料の種類別、2025年および2035年

- 図65:南アジア市場 南アジア市場の材料種類別YoY成長率比較(2025年〜2035年

- 図66:南アジア市場の魅力度分析 南アジア市場の魅力度分析:素材種類別

- 図67: 南アジア市場の負荷容量別金額シェアとBPS分析(2025年、2035年

- 図68: 南アジア市場の負荷容量別YoY成長率比較(2025年〜2035年

- 図69:負荷容量別の南アジア市場魅力度分析 負荷容量別の南アジア市場魅力度分析

- 図70:南アジア市場の金額シェアとBPS分析(最終用途産業別)(2025年、2035年

- 図71:南アジア市場 南アジア市場のエンドユーザー産業別前年比成長率比較(2025年~2035年

- 図72:南アジア市場の魅力度分析 南アジア市場:最終用途産業別魅力度分析

- 図73:オセアニア市場 オセアニア市場の国別金額シェアとBPS分析(2025年、2035年

- 図74:オセアニア市場 オセアニア:2025年および2035年:材料種類別市場金額シェアおよびBPS分析

- 図75: オセアニア市場:材料種類別YoY成長率比較、2025年~2035年

- 図76: オセアニア:素材タイプ別市場魅力度分析

- 図77: オセアニア市場の負荷容量別金額シェアとBPS分析(2025年、2035年)

- 図78: オセアニア市場の負荷容量別YoY成長率比較(2025年~2035年

- 図79:オセアニア市場の魅力度分析 負荷容量別オセアニア市場魅力度分析

- 図 80: オセアニア:2025年および2035年における最終用途産業別市場金額シェアおよびBPS分析

- 図81:オセアニア市場 オセアニア市場:エンドユーザー産業別YoY成長率比較(2025年~2035年

- 図82: オセアニア市場:最終用途産業別魅力度分析

- 図83: 中東アフリカ市場の国別金額シェアとBPS分析(2025年、2035年

- 図84: 2025年および2035年:中東アフリカ市場金額シェアおよび材料種類別BPS分析

- 図85: 中東アフリカ市場の種類別YoY成長率比較(2025年〜2035年

- 図86:材料種類別MEA市場魅力度分析

- 図87:MEA市場の負荷容量別金額シェアとBPS分析(2025年、2035年

- 図88:MEA市場の負荷容量別前年比成長率比較(2025年~2035年

- 図89:MEA市場の魅力度分析(負荷容量別

- 図90: 2025年および2035年の中東アフリカ市場:最終用途産業別金額シェアおよびBPS分析

- 図91:MEA市場のエンドユーザー産業別前年比成長率比較(2025年-2035年

- 図92: 中東アフリカ市場:最終用途産業別魅力度分析

- 図93:世界市場-ティア構造分析

- 図94: 世界市場-企業シェア分析