❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

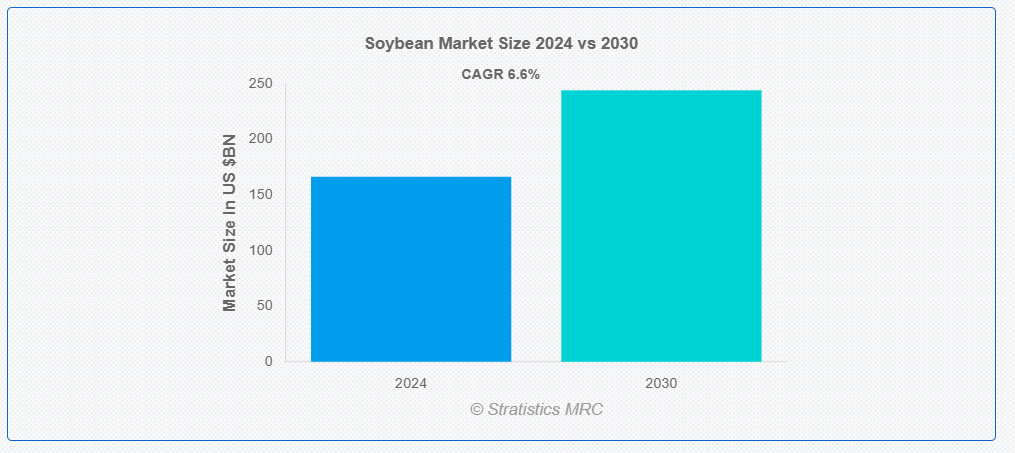

ストラテジスティクスMRCによると、世界のソイビーン市場は2024年に1,664億ドル規模であり、予測期間中に年平均成長率(CAGR)6.6%で成長し、2030年までに2,441億7,000万ドルに達すると見込まれている。ソイビーンは東アジア原産の豆科植物で、タンパク質、油脂、その他の必須栄養素を豊富に含む種子のために広く栽培されている。その汎用性で知られる大豆は、豆腐、豆乳、醤油などの多様な食品製品や動物飼料に使用される。大豆油は調理や工業用途で用いられる主要な植物油である。また、植物性タンパク質の重要な供給源として、ビーガンやベジタリアン食の人気の食材であり、バイオ燃料生産にも不可欠である。

米国農務省(USDA)によると、米国の大豆油生産量は2019年の1,130万トンから2023年には1,228万トンに達した。この大豆油需要の増加は、予測期間中に市場を後押しする見込みである。

市場動向:

推進要因:

植物性タンパク質への需要増加

植物性タンパク質の人気上昇は大豆市場の成長を牽引する主要因である。ベジタリアン、ヴィーガン、フレキシタリアン食への移行が進む中、高品質タンパク質を豊富に含む大豆は植物性食品の主要原料となっている。大豆タンパク質は、様々な代替肉製品、乳製品代替品、高タンパクスナックに使用され、健康志向の消費者や持続可能な食品を求める層に支持されている。植物性食生活の環境的利点への認識の高まりが、大豆製品需要をさらに押し上げ、大豆を世界の食品産業における重要なタンパク源として位置づけている。

抑制要因:

過剰な大豆摂取に関する健康懸念

大豆製品の過剰摂取がもたらす潜在的な健康リスクへの懸念が大豆市場に影響を与えています。一部の研究では、特にフィトエストロゲンを含む大豆製品の過剰摂取がホルモンバランスを乱し、甲状腺機能障害や生殖健康問題などのリスクにつながる可能性が示唆されています。さらに、過剰摂取は大豆アレルギーを持つ個人にとってリスクとなる可能性がある。こうした懸念から消費者の行動は慎重化しており、大豆製品を避け他の植物性タンパク源を選ぶケースも見られる。適度な大豆摂取の健康効果があるにもかかわらず、こうした健康関連の懸念の高まりは、特に特定の市場や層において大豆製品の需要に影響を与える可能性がある。

機会:

大豆栽培における技術革新

大豆栽培の技術革新は大豆市場の拡大に大きく貢献している。遺伝子組み換え(GM)種子、精密農業、先進型灌漑技術などの革新は収穫量を増やし、大豆生産の効率性と耐性を高めている。例えばGM大豆は害虫・病害・環境ストレスへの耐性を備えて設計されており、農薬使用を減らし生産性を全体的に向上させる。さらに、センサーや衛星画像などのデータ駆動型技術により、農家は作付け、灌漑、収穫のプロセスを最適化でき、生産効率をさらに向上させ、世界的に高まる大豆需要に対応しています。

脅威:

気候変動と気象リスク

気候変動と気象関連のリスクは大豆市場にとって大きな障害となっています。大豆は気象条件に非常に敏感であり、干ばつ、洪水、予期せぬ気温変動などの異常気象は作物の収量に深刻な影響を与える可能性があります。米国中西部やブラジルなどの主要生産地域における降雨パターンの変化や長期的な干ばつは、収穫量の減少と生産コストの増加を招く可能性があります。こうした予測不可能な気象現象は、サプライチェーンを混乱させるだけでなく、市場における価格変動を生み出し、生産者の計画立案を困難にするとともに、世界的な大豆の供給量に影響を与え、ひいては食糧生産や国際貿易にも影響を及ぼします。

COVID-19の影響

COVID-19パンデミックは大豆市場に複雑な影響を与えた。当初は、労働力不足や輸送遅延を含むグローバルサプライチェーンの混乱が、大豆の生産と流通に課題をもたらした。しかし一方で、消費者がより健康的な食品を選択するようになったことで、植物性タンパク質への需要が増加した。植物性食生活の普及は大豆製品、特に肉代替品への需要を押し上げました。さらに、家畜飼料生産の混乱が大豆ミールへの依存度を高め、大豆需要をさらに促進しました。

予測期間中、大豆ミールセグメントが最大規模と予測

大豆ミールセグメントは、特に家禽・豚・牛の飼育における高タンパク質飼料としての用途から、最大規模と推定されています。世界的な肉・乳製品需要の増加に伴い、効率的で栄養価の高い飼料の必要性も高まっています。さらに、環境・健康問題への懸念から持続可能な植物性飼料への移行が進み、大豆ミールの需要をさらに押し上げています。そのコスト効率と高い栄養価が、世界的な家畜飼料の優先選択肢となっています。

予測期間中、飼料セグメントが最高CAGRを記録すると予測

予測期間中、飼料セグメントが最も高いCAGRを記録すると予測される。大豆加工の副産物である大豆ミールは家畜にとって重要なタンパク源であるためだ。特に新興経済国における世界的な肉・乳製品消費の増加に伴い、高品質でコスト効率の良い飼料の需要が高まっている。大豆は高タンパク質含有量、消化性、栄養上の利点から好まれる飼料原料である。さらに、持続可能で植物由来の飼料オプションへの需要増加が、動物栄養分野における大豆利用をさらに促進している。

最大のシェアを占める地域:

アジア太平洋地域は、健康意識の高まりと植物性食の普及により、豆腐、豆乳、大豆タンパク質などの大豆製品需要が増加しているため、予測期間中に最大の市場シェアを占めると予想される。加えて、同地域の畜産セクターの成長が、主要飼料原料である大豆ミールの需要を後押ししている。都市化の進展、所得の増加、食習慣の変化も大豆製品需要を後押ししている。さらに中国やインドなどにおけるバイオ燃料生産の拡大も、同地域の大豆市場成長を支えている。

最高CAGR地域:

北米は予測期間中、食品・飼料・バイオ燃料分野における大豆製品への強い需要により、最高CAGRを記録すると予測される。米国は大豆の主要生産国・輸出国であり、植物性食品や肉代替品における大豆タンパク質消費が増加している。畜産業の成長は飼料用大豆ミールの需要をさらに押し上げる。加えて、政府政策と持続可能性目標に支えられたバイオディーゼル生産の増加が、北米における大豆市場の持続的成長に寄与している。

市場の主要企業

大豆市場でプロファイルされている主要企業には、Cargill, Inc., Archer Daniels Midland Company (ADM), Bunge Limited, Louis Dreyfus Company (LDC), Olam Group, China National Chemical Corporation, Wilmar International Limited, Sojaprotein, Golden State Foods Corporation, COFCO Corporation, Sime Darby Plantation, Sinograin, Tate & Lyle PLC, Tyson Foods, Inc., Ruchi Soya Industries Ltd., Adani Wilmar Limited, The Scoular Company, The Andersons, Inc., Bunge Brazil, and Viterra Incなどが挙げられる。

主な動向:

2023年11月、カーギルは食品業界向けに設計された新たな植物性大豆タンパク質製品ラインを発表。肉代替品やその他の食品における植物性タンパク質への需要増加に対応することを目的としている。

2023年8月、バンジは効率性を高めエネルギー消費を削減する新たな大豆油精製プロセスを導入。食品および工業用途向け大豆油生産の持続可能性を向上させた。

2023年5月、アーチャー・ダニエルズ・ミッドランド(ADM)は、ヴィーガンおよび植物性食品の需要拡大に対応するため、大豆タンパク質分離物および濃縮物の新配合を含む植物性タンパク質製品群の拡充を発表した。

2023年3月、オラムは食品・飲料業界向けに新たな大豆タンパク質濃縮物を導入。特に肉代替品やスナックにおける食感とタンパク質含有量の向上を目的として設計された。

対象製品タイプ:

• 大豆種子

• 大豆油

• 大豆ミール

• 大豆タンパク質

• 大豆レシチン

• その他の製品タイプ

対象原料:

• 従来型

• 有機

対象流通経路:

• 直接販売

• 間接販売

対象形態:

• 加工品

• 生原料

対象用途:

• 食品・飲料

• 動物飼料

• バイオディーゼル

• 医薬品

• パーソナルケア・化粧品

• 栄養補助食品

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 用途分析

3.8 新興市場

3.9 Covid-19の影響

4 5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 製品タイプ別グローバル大豆市場

5.1 概要

5.2 大豆種子

5.3 大豆油

5.4 大豆ミール

5.5 大豆タンパク質

5.6 大豆レシチン

5.7 その他の製品タイプ

6 供給源別グローバル大豆市場

6.1 はじめに

6.2 従来型

6.2.1 遺伝子組み換え生物(GMO)

6.2.2 非遺伝子組み換え生物(非GMO)

6.3 有機

7 流通経路別グローバル大豆市場

7.1 はじめに

7.2 直接販売

7.3 間接販売

8 形態別グローバル大豆市場

8.1 概要

8.2 加工品

8.3 生豆

9 用途別グローバル大豆市場

9.1 概要

9.2 食品・飲料

9.3 動物飼料

9.4 バイオディーゼル

9.5 医薬品

9.6 パーソナルケア・化粧品

9.7 栄養補助食品

9.8 その他の用途

10 地域別グローバル大豆市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州諸国

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他地域

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・共同事業・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Cargill, Inc.

12.2 Archer Daniels Midland Company (ADM)

12.3 Bunge Limited

12.4 Louis Dreyfus Company (LDC)

12.5 Olam Group

12.6 China National Chemical Corporation

12.7 Wilmar International Limited

12.8 Sojaprotein

12.9 Golden State Foods Corporation

12.10 COFCO Corporation

12.11 Sime Darby Plantation

12.12 Sinograin

12.13 Tate & Lyle PLC

12.14 Tyson Foods, Inc.

12.15 Ruchi Soya Industries Ltd.

12.16 Adani Wilmar Limited

12.17 The Scoular Company

12.18 The Andersons, Inc.

12.19 Bunge Brazil

12.20 Viterra Inc.

表一覧

1 地域別グローバル大豆市場見通し(2022-2030年)(百万ドル)

2 製品タイプ別グローバル大豆市場見通し(2022-2030年)(百万ドル)

3 大豆種子別世界大豆市場見通し(2022-2030年)(百万ドル)

4 大豆油別世界大豆市場見通し(2022-2030年)(百万ドル)

5 大豆ミール別グローバル大豆市場見通し(2022-2030年)(百万ドル)

6 大豆タンパク質別グローバル大豆市場見通し(2022-2030年)(百万ドル)

7 大豆レシチン別グローバル大豆市場見通し(2022-2030年)(百万ドル)

8 その他の製品タイプ別グローバル大豆市場見通し(2022-2030年)(百万ドル)

9 原料別グローバル大豆市場見通し(2022-2030年)(百万ドル)

10 従来型大豆による世界大豆市場見通し(2022-2030年)(百万ドル)

11 遺伝子組み換え生物(GMO)による世界大豆市場見通し(2022-2030年)(百万ドル)

12 非遺伝子組み換え作物(非GMO)別グローバル大豆市場見通し(2022-2030年) (百万ドル)

13 有機大豆別世界市場見通し(2022-2030年)(百万ドル)

14 流通チャネル別世界市場見通し(2022-2030年)(百万ドル)

15 直接販売別世界市場見通し(2022-2030年)(百万ドル)

16 間接販売別グローバル大豆市場見通し(2022-2030年)(百万ドル)

17 形態別グローバル大豆市場見通し(2022-2030年)(百万ドル)

18 加工品別グローバル大豆市場見通し(2022-2030年)(百万ドル)

19 グローバル大豆市場見通し、原料別(2022-2030年)(百万ドル)

20 用途別グローバル大豆市場見通し(2022-2030年)(百万ドル)

21 食品・飲料別グローバル大豆市場見通し(2022-2030年)(百万ドル)

22 飼料別グローバル大豆市場見通し(2022-2030年)(百万ドル)

23 バイオディーゼル別グローバル大豆市場見通し(2022-2030年)(百万ドル)

24 医薬品別グローバル大豆市場見通し(2022-2030年)(百万ドル)

25 パーソナルケア・化粧品別グローバル大豆市場見通し(2022-2030年)(百万ドル)

26 世界の大豆市場見通し:栄養補助食品別(2022-2030年)(百万ドル)

27 世界の大豆市場見通し:その他の用途別(2022-2030年)(百万ドル)

28 北米大豆市場見通し、国別(2022-2030年)(百万ドル)

29 北米大豆市場見通し、製品タイプ別(2022-2030年)(百万ドル)

30 北米大豆市場見通し、大豆種子別(2022-2030年)(百万ドル)

31 北米大豆市場見通し、大豆油別(2022-2030年)(百万ドル)

32 北米大豆市場見通し、大豆ミール別(2022-2030年)(百万ドル)

33 北米大豆市場見通し、大豆タンパク質別(2022-2030年)(百万ドル)

34 北米大豆市場見通し、大豆レシチン別(2022-2030年)(百万ドル)

35 北米大豆市場見通し、その他の製品タイプ別(2022-2030年)(百万ドル)

36 北米大豆市場見通し、原料別(2022-2030年) (百万ドル)

37 北米大豆市場見通し:従来型(2022-2030年)(百万ドル)

38 北米大豆市場見通し:遺伝子組換え生物(GMO)(2022-2030年) (百万ドル)

39 北米大豆市場見通し、非遺伝子組み換え(非GMO)別(2022-2030年)(百万ドル)

40 北米大豆市場見通し、有機別(2022-2030年)(百万ドル)

41 北米大豆市場見通し、流通チャネル別(2022-2030年)(百万ドル)

42 北米大豆市場見通し、直接販売別(2022-2030年)(百万ドル)

43 北米大豆市場見通し、間接販売別(2022-2030年)(百万ドル)

44 北米大豆市場見通し、形態別(2022-2030年)(百万ドル)

45 北米大豆市場見通し、加工品別(2022-2030年)(百万ドル)

46 北米大豆市場見通し、原料別(2022-2030年)(百万ドル)

47 北米大豆市場見通し、用途別(2022-2030年)(百万ドル)

48 北米大豆市場見通し、食品・飲料別(2022-2030年)(百万ドル)

49 北米大豆市場見通し、飼料別(2022-2030年)(百万ドル)

50 北米大豆市場見通し、バイオディーゼル別(2022-2030年)(百万ドル)

51 北米大豆市場見通し、医薬品別(2022-2030年)(百万ドル)

52 北米大豆市場見通し:パーソナルケア・化粧品用途別(2022-2030年)(百万ドル)

53 北米大豆市場見通し:栄養補助食品用途別(2022-2030年)(百万ドル)

54 北米大豆市場見通し、その他の用途別(2022-2030年)(百万ドル)

55 欧州大豆市場見通し、国別(2022-2030年)(百万ドル)

56 欧州大豆市場見通し、製品タイプ別(2022-2030年)(百万ドル)

57 欧州大豆市場見通し、大豆種子別(2022-2030年)(百万ドル)

58 欧州大豆市場見通し、大豆油別(2022-2030年)(百万ドル)

59 欧州大豆市場見通し、大豆ミール別(2022-2030年)(百万ドル)

60 欧州大豆市場見通し、大豆タンパク質別(2022-2030年)(百万ドル)

61 欧州大豆市場見通し、大豆レシチン別(2022-2030年)(百万ドル)

62 欧州大豆市場見通し、その他の製品タイプ別(2022-2030年)(百万ドル)

63 欧州大豆市場見通し:原料別(2022-2030年)(百万ドル)

64 欧州大豆市場見通し:従来型(2022-2030年)(百万ドル)

65 欧州大豆市場見通し:遺伝子組換え作物(GMO)(2022-2030年)(百万ドル)

66 欧州大豆市場見通し、非遺伝子組み換え(非GMO)別(2022-2030年)(百万ドル)

67 欧州大豆市場見通し、有機別(2022-2030年)(百万ドル)

68 欧州大豆市場見通し、流通チャネル別(2022-2030年)(百万ドル)

69 欧州大豆市場見通し、直接販売別(2022-2030年)(百万ドル)

70 欧州大豆市場見通し、間接販売別(2022-2030年)(百万ドル)

71 欧州大豆市場見通し、形態別(2022-2030年)(百万ドル)

72 欧州大豆市場見通し、加工品別(2022-2030年)(百万ドル)

73 欧州大豆市場見通し、原料別(2022-2030年) (百万ドル)

74 欧州大豆市場見通し、用途別(2022-2030年)(百万ドル)

75 欧州大豆市場見通し、食品・飲料別(2022-2030年)(百万ドル)

76 欧州大豆市場見通し、飼料用途別(2022-2030年)(百万ドル)

77 欧州大豆市場見通し、バイオディーゼル用途別(2022-2030年)(百万ドル)

78 欧州大豆市場見通し、医薬品分野別(2022-2030年)(百万ドル)

79 欧州大豆市場見通し、パーソナルケア・化粧品分野別(2022-2030年)(百万ドル)

80 欧州大豆市場見通し、栄養補助食品分野別(2022-2030年)(百万ドル)

81 欧州大豆市場見通し、その他用途別(2022-2030年)(百万ドル)

82 アジア太平洋大豆市場見通し、国別(2022-2030年)(百万ドル)

83 アジア太平洋地域大豆市場見通し、製品タイプ別(2022-2030年)(百万ドル)

84 アジア太平洋地域大豆市場見通し、大豆種子別(2022-2030年)(百万ドル)

85 アジア太平洋地域大豆市場見通し、大豆油別(2022-2030年)(百万ドル)

86 アジア太平洋地域大豆市場見通し、大豆ミール別(2022-2030年)(百万ドル)

87 アジア太平洋地域大豆市場見通し、大豆タンパク質別(2022-2030年)(百万ドル)

88 アジア太平洋地域大豆市場見通し、大豆レシチン別(2022-2030年)(百万ドル)

89 アジア太平洋地域大豆市場見通し、その他の製品タイプ別(2022-2030年)(百万ドル)

90 アジア太平洋地域大豆市場見通し:原料別(2022-2030年)(百万ドル)

91 アジア太平洋地域大豆市場見通し:従来型(2022-2030年)(百万ドル)

92 アジア太平洋地域大豆市場見通し:遺伝子組換え作物(GMO)(2022-2030年)(百万ドル)

93 アジア太平洋地域大豆市場見通し、非遺伝子組み換え(非GMO)別(2022-2030年)(百万ドル)

94 アジア太平洋地域大豆市場見通し、有機別(2022-2030年)(百万ドル)

95 アジア太平洋地域大豆市場見通し、流通チャネル別(2022-2030年)(百万ドル)

96 アジア太平洋地域大豆市場見通し、直接販売別(2022-2030年)(百万ドル)

97 アジア太平洋地域大豆市場見通し、間接販売別(2022-2030年)(百万ドル)

98 アジア太平洋地域大豆市場見通し、形態別(2022-2030年)(百万ドル)

99 アジア太平洋地域大豆市場見通し、加工品別(2022-2030年)(百万ドル)

100 アジア太平洋地域大豆市場見通し:原料別(2022-2030年)(百万ドル)

101 アジア太平洋地域大豆市場見通し:用途別(2022-2030年)(百万ドル)

102 アジア太平洋地域大豆市場見通し:食品・飲料別(2022-2030年)(百万ドル)

103 アジア太平洋地域大豆市場見通し、飼料用途別(2022-2030年)(百万ドル)

104 アジア太平洋地域大豆市場見通し、バイオディーゼル用途別(2022-2030年)(百万ドル)

105 アジア太平洋地域大豆市場見通し、医薬品用途別(2022-2030年)(百万ドル)

106 アジア太平洋地域大豆市場見通し:パーソナルケア・化粧品用途別(2022-2030年)(百万ドル)

107 アジア太平洋地域大豆市場見通し、栄養補助食品別(2022-2030年)(百万ドル)

108 アジア太平洋地域大豆市場見通し、その他の用途別(2022-2030年)(百万ドル)

109 南米大豆市場見通し、国別(2022-2030年)(百万ドル)

110 南米大豆市場見通し、製品タイプ別(2022-2030年)(百万ドル)

111 南米大豆市場見通し、大豆種子別(2022-2030年)(百万ドル)

112 南米大豆市場見通し、大豆油別(2022-2030年)(百万ドル)

113 南米大豆市場見通し、大豆ミール別(2022-2030年)(百万ドル)

114 南米大豆市場見通し、大豆タンパク質別(2022-2030年)(百万ドル)

115 南米大豆市場見通し、大豆レシチン別(2022-2030年)(百万ドル)

116 南米大豆市場見通し、その他の製品タイプ別(2022-2030年)(百万ドル)

117 南米大豆市場見通し、原料別(2022-2030年)(百万ドル)

118 南米大豆市場見通し、従来型(2022-2030年)(百万ドル) (百万ドル)

119 南米大豆市場見通し、遺伝子組換え生物(GMO)別(2022-2030)(百万ドル)

120 南米大豆市場見通し、非遺伝子組換え生物 (非遺伝子組み換え)別(2022-2030)(百万ドル)

121 南米大豆市場の見通し、有機別(2022-2030)(百万ドル)

122 南米大豆市場見通し、流通チャネル別(2022-2030年)(百万ドル)

123 南米大豆市場見通し、直接販売別(2022-2030年)(百万ドル)

124 南米大豆市場見通し、間接販売別(2022-2030年) (百万ドル)

125 南米大豆市場見通し、形態別(2022-2030年)(百万ドル)

126 南米大豆市場見通し、加工品別(2022-2030年)(百万ドル)

127 南米大豆市場見通し、原料別(2022-2030年)(百万ドル)

128 南米大豆市場見通し、用途別(2022-2030年)(百万ドル)

129 南米大豆市場見通し、食品・飲料別(2022-2030年)(百万ドル)

130 南米大豆市場見通し、飼料用途別(2022-2030年)(百万ドル)

131 南米大豆市場見通し、バイオディーゼル用途別(2022-2030年)(百万ドル)

132 南米大豆市場見通し、医薬品用途別(2022-2030年)(百万ドル)

133 南米大豆市場見通し、パーソナルケア・化粧品別(2022-2030年)(百万ドル)

134 南米大豆市場見通し、栄養補助食品別(2022-2030年)(百万ドル)

135 南米大豆市場見通し、その他の用途別(2022-2030年)(百万ドル)

136 中東・アフリカ大豆市場見通し、国別(2022-2030年)(百万ドル)

137 中東・アフリカ大豆市場見通し、製品タイプ別(2022-2030年)(百万ドル)

138 中東・アフリカ大豆市場見通し、大豆種子別(2022-2030年)(百万ドル)

139 中東・アフリカ大豆市場見通し、大豆油別(2022-2030年)(百万ドル)

140 中東・アフリカ大豆市場見通し、大豆ミール別(2022-2030年) (百万ドル)

141 中東・アフリカ大豆市場見通し、大豆タンパク質別(2022-2030年)(百万ドル)

142 中東・アフリカ大豆市場見通し、大豆レシチン別(2022-2030年)(百万ドル)

143 中東・アフリカ大豆市場見通し、その他の製品タイプ別(2022-2030年)(百万ドル)

144 中東・アフリカ大豆市場見通し、原料別(2022-2030年) (百万ドル)

145 中東・アフリカ大豆市場見通し:従来型(2022-2030年)(百万ドル)

146 中東・アフリカ大豆市場見通し:遺伝子組換え作物(GMO)(2022-2030年)(百万ドル)

147 中東・アフリカ大豆市場見通し: 非遺伝子組み換え作物(非GMO)別(2022-2030年)(百万ドル)

148 中東・アフリカ大豆市場見通し、有機栽培別(2022-2030年)(百万ドル)

149 中東・アフリカ大豆市場見通し、流通チャネル別(2022-2030年) (百万ドル)

150 中東・アフリカ大豆市場見通し、直接販売別(2022-2030年)(百万ドル)

151 中東・アフリカ大豆市場見通し、間接販売別(2022-2030年)(百万ドル)

152 中東・アフリカ大豆市場見通し、形態別(2022-2030年)(百万ドル)

153 中東・アフリカ大豆市場見通し、加工品別(2022-2030年)(百万ドル)

154 中東・アフリカ大豆市場見通し、原料別(2022-2030年)(百万ドル)

155 中東・アフリカ大豆市場見通し、用途別(2022-2030年)(百万ドル)

156 中東・アフリカ大豆市場見通し、食品・飲料別(2022-2030年) (百万ドル)

157 中東・アフリカ大豆市場見通し:飼料用途別(2022-2030年)(百万ドル)

158 中東・アフリカ大豆市場見通し:バイオディーゼル用途別(2022-2030年)(百万ドル)

159 中東・アフリカ大豆市場見通し、医薬品分野別(2022-2030年)(百万米ドル)

160 中東・アフリカ大豆市場見通し、パーソナルケア・化粧品別(2022-2030)(百万ドル)

161 中東・アフリカ大豆市場見通し、栄養補助食品別(2022-2030)(百万ドル)

162 中東・アフリカ大豆市場見通し、その他の用途別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖