❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ギ酸カリウム市場規模とシェア予測見通し 2025年から2035年

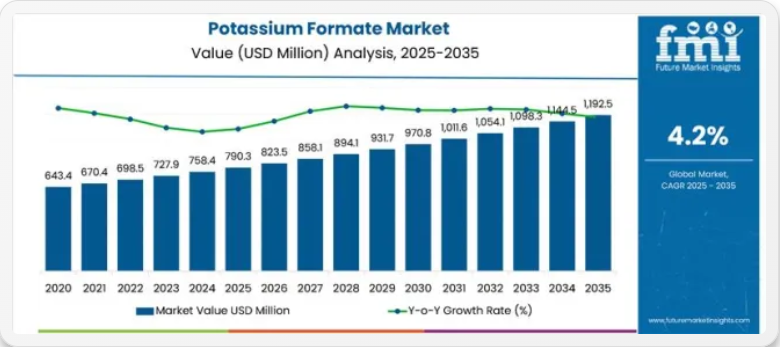

世界のギ酸カリウム市場は、2025年に7億9,030万米ドルと推定され、2035年までに11億9,860万米ドルに達すると予測されており、予測期間中のCAGRは4.3%となる見込みです。成長過程は、環境に優しい融雪剤への需要増加、石油・ガス掘削活動の拡大、工業用熱伝達および特殊化学品配合における幅広い用途によって支えられています。

ギ酸カリウムは、融雪用途において塩化物系塩類に代わる生分解性で低腐食性の代替品としてますます使用されています。空港、自治体、インフラ事業者は、地下水汚染や表面腐食に関する環境規制に準拠するため、ギ酸カリウムベースのソリューションを採用しています。欧州化学品庁によれば、ギ酸カリウムは管理された条件下で使用される場合、環境への危険性が最小限で、容易に生分解性があると分類されている。

石油・ガス掘削では、ギ酸カリウム塩水溶液が高密度・低毒性の完成流体として使用されている。この材料の熱安定性と金属合金との適合性は、深井戸作業や高圧地層での使用に適している。『Oilfield Technology Magazine』誌が指摘するように、ギ酸カリウム流体は非損傷性と高い潤滑性により、シェールガス掘削作業で良好な性能を発揮している。

業界では、ギ酸カリウムが熱媒体(特に冷凍システムや地域暖房ユニット)に組み込まれている。その低凝固点、低粘度、非腐食性は、特に欧州・北米市場において、エネルギー効率の高い熱管理システムで活用されている。

製品革新は、規制順守、コスト最適化、および拡大する最終用途アプリケーションによって導かれている。製造業者は、半導体製造や特殊洗浄などの精密プロセスでの使用に向け、生産技術の洗練と製品グレードの向上に投資している。

業界が従来品の塩水に代わる機能的で安全な代替品としてギ酸カリウムを採用するにつれ、長期的な需要は増加すると推定される。持続可能なインフラへの移行、冬季維持管理需要の増加、深井戸掘削作業の拡大が相まって、2035年までの市場動向を決定づけると予想される。供給者の分散構造と地域別消費動向は、バリューチェーン全体における調達戦略と価格体系を今後も形作り続けるだろう。

主要投資セグメント別ギ酸カリウム市場分析

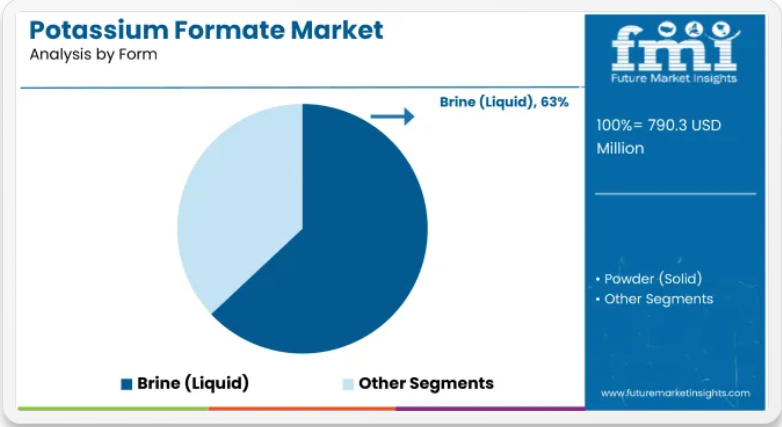

液体形態は、取り扱い容易性、溶解性、融雪・掘削用途における効果性から、消費を支配すると予測される

液体ギ酸カリウムは2025年に世界の市場の約63%を占めると推定され、2035年まで年平均成長率(CAGR)4.5%で成長すると予測される。水への高い溶解性と安定した凝固点は、熱効率と環境安全性が重要な過酷な環境での使用に理想的である。

液体形態は、低腐食性、非揮発性、環境適合性から、油田掘削流体、空港滑走路の凍結防止、産業用熱交換システムで広く使用されている。寒冷地や海洋掘削作業のエンドユーザーは、性能上の優位性と保管・輸送の容易さから、液体ギ酸カリウムを引き続き好んで採用している。

掘削流体用途は、高密度で環境適合性の高い配合剤での広範な使用により、市場の需要を牽引すると予想される

掘削流体用途は2025年までに世界のギ酸カリウム市場シェアの約47%を占めると予測され、2035年まで年平均成長率(CAGR)4.4%で拡大が見込まれる。本化合物は、高圧高温(HPHT)坑井掘削に使用される透明塩水流体の調製における役割から、石油・ガス探査分野で高く評価されている。

坑井安定性の維持、地層損傷の低減、貯留層生産性の向上に寄与する。海洋・陸上掘削作業における環境規制強化に伴い、非毒性・生分解性という特性から、より有害な塩類に代わる優先選択肢として位置づけられている。北米、中東、北海の油田サービスプロバイダーは、運用性能と環境規制遵守のバランスを図るため、引き続きカリウムギ酸塩を流体システムに組み込んでいる。

課題

高い生産コストと代替品の入手可能性

価格管理は、特に従来の融雪剤や掘削流体代替品と比較した高い生産コストにおいて、ギ酸カリウム市場における主要なインセンティブの一つである。原材料価格、エネルギー集約的な加工方法、地域的な入手制限は、市場の成長過程と普及に影響を与えうる。

さらに、塩化ナトリウムや塩化カルシウムなどの代替剤の存在は、コストとサプライチェーンの観点から、欧州やその他多くの国々においてこれらの代替剤を最優先選択肢としている。こうした課題に対処するには、効率的な生産ラインへの投資とギ酸カリウムのサプライチェーン拡大が必要である。

新興市場における認知度と採用の限定性

凍結防止、掘削、熱伝達用途における様々な利点にもかかわらず、ギ酸カリウムは、従来から確立された化学物質が好まれる特定の発展途上地域では、ほとんど認知されていません。環境影響に関する法的アプローチの欠如と高い生産コストが、業界が環境に優しい代替品の導入を躊躇させる要因となっています。

これに対抗するため、製造業者および関係者は協力し、教育、製品デモンストレーション、新規地域での採用拡大に向けた政治的ロビー活動に投資する必要があります。

機会

環境に優しい凍結防止剤への需要増加

世界中の政府や業界がカーボンフットプリントの削減を目指す中、非腐食性かつ生分解性の凍結防止剤への需要は継続的に増加している。ギ酸カリウムは従来の道路用塩類と比較して最も毒性の低い薬剤としての地位を獲得し、現在では交通量の多い道路、橋梁、空港で使用されている。

インフラ損傷や地下水汚染への懸念が高まる中、持続可能な凍結防止技術の導入に関心を持つ道路維持管理部門や空港管理機関にとって、ギ酸カリウムは大きな機会を提供しています。

高性能掘削・熱伝達流体の進歩

深海掘削プロジェクト、水圧破砕法、地熱エネルギープロジェクトの進展に伴い、環境負荷の低い高性能掘削流体への需要が急増しています。ギ酸カリウムは、高い熱安定性、低い腐食性、困難な掘削状況での優れた性能により、従来の塩水に代わる優れた選択肢です。

業界、特に熱伝達流体分野におけるその膨大な生産量は、特殊化学品メーカーにとって新たなビジネスチャンスも生み出しています。

国別分析

アメリカ合衆国

米国におけるギ酸カリウム市場は、主に石油・ガス掘削流体への需要増加、凍結防止剤としての応用拡大、工業・化学プロセスでの使用増加により、緩やかな成長過程にあります。シェールガス業界と新たな貯留層管理戦略の採用を背景に、性能が高く環境に優しい掘削流体としてのギ酸カリウムの使用が増加しています。

米国航空輸送市場および一般輸送分野では、環境に優しく腐食性のない凍結防止用塩水へのギ酸カリウム配合により需要が増加。

化学業界ではギ酸カリウムの需要減少傾向にある一方、ギ酸の代替品としての需要や薬剤の折り畳み加工ニーズが市場を牽引。

- シェールガス掘削における拡張・EORプロジェクト:ギ酸カリウム系掘削流体への需要増加。

- 航空・道路安全分野における環境に優しい凍結防止剤への移行:空港や高速道路でのギ酸カリウムの使用が増加。

- 化学製造・還元剤分野での需要成長過程:ギ酸カリウムが還元剤として使用される化学分野におけるギ酸の高使用量。

- グリーンラベル業界化学品の革新:刺激性・有害化学品に代わりギ酸カリウムが採用される。

- 政府政策による環境配慮型凍結防止剤・掘削流体の推進:代替性・低環境負荷・非腐食性配合の拡大。

英国

英国のギ酸カリウム市場は着実な成長を続けており、その主な要因は持続可能な融雪ソリューションの急激な普及、北海における石油・ガス掘削活動の増加、および工業プロセス業界での応用拡大である。

英国政府が推進する持続可能で生分解性の融雪代替策戦略により、地方空港や交通網におけるギ酸カリウムベースの滑走路融雪剤・道路処理ソリューションの需要が増加している。北海における石油・ガス探査の復活は、掘削流体におけるギ酸カリウムの高需要を後押しする要因である。

ギ酸カリウム化学業界は、触媒としての使用増加と環境に優しい還元反応用途の拡大により成長が見込まれる。

- 雇用主はより環境に優しい選択へ:同一ビル内で共同作業を行う2社が、融雪剤からギ酸カリウム溶液への切り替えを進めている。

- オフショア石油・ガス生産の拡大が流体需要を牽引:海洋業界におけるギ酸カリウム塩水の代替率上昇。

- 化学製造・ギ酸分野での応用拡大:触媒および特殊化学品の生産が成長過程にある。

- 環境負荷の少ない工業化学品を優遇する政府規制:生分解性・非腐食性の代替オプションへの選好が大幅に高まっている。

- 農業・皮革鞣しにおける持続可能な開発:pH緩衝剤および環境に優しい防腐剤としてのギ酸カリウムの使用が大幅に増加。

欧州連合(EU)

欧州連合(EU)のギ酸カリウム市場は、グリーンエネルギーおよび掘削セクターの拡大、ならびに工業用化学品製造における生分解性原料の使用増加により成長している。欧州連合のグリーン・ディールと化学物質汚染削減への取り組みが、除氷、掘削、業界プロセスなどの分野におけるこうした転換を主導している。

北海および北極圏における石油・ガス探査の拡大に伴い、従来の掘削流体に対する環境に優しい代替品としてのギ酸カリウムの需要が高まっている。さらに欧州の空港では、塩化物系凍結防止剤よりも腐食性が低く生分解性の高いギ酸カリウム滑走路除氷剤の採用が拡大しており、環境適合性が高い。

化学・製薬分野では、触媒プロセス、還元剤、生分解性化学物質合成におけるギ酸カリウムの利用拡大が進んでいる。この革新技術は前述の目標達成に極めて効果的である。

- EU環境規制による持続可能な業界化学品の促進:掘削、凍結防止、特殊化学品分野におけるギ酸カリウムの採用拡大。

- 北海・北極圏における海洋石油・ガス探査の成長過程:ギ酸カリウム系掘削流体の使用増加。

- 非腐食性・生分解性滑走路凍結防止剤の需要増加:主要欧州空港及び交通網での使用拡大。

- 化学・製薬製造セクターの拡大:還元剤および触媒としてのギ酸カリウムの需要増加。

- 持続可能な農業および皮革加工用途の進展:生分解性ななめし処理および肥料配合における採用増加。

日本

日本のギ酸カリウム市場は、半導体製造における広範な使用、凍結防止用途の需要増加、そして特殊化学品生産における使用拡大に支えられ、緩やかな成長過程にある。

日本のトップクラスの半導体・電子機器セクターは、超高純度化学処理(金属表面処理や電子機器洗浄用途)におけるギ酸カリウムの主要な推進要因である。また、鉄道・空港インフラで代替される冬季凍結防止剤が、本市場における安定した需要の主因となっている。

化学業界では、より精密な製造と環境に優しい還元剤が求められており、その結果、ギ酸カリウムは触媒プロセスや精密化学合成において採用が拡大している。

- 日本の半導体・電子産業の成長過程が化学純度の需要を牽引:主に金属表面処理と精密洗浄用途による。

- 鉄道・空港インフラにおける凍結防止用途が新たな拡大分野:採用率の高いギ酸カリウム系凍結防止剤。

- 精密化学品・特殊化学品製造における高需要:触媒や還元剤の添加が主な要因。

- 環境に優しい工業プロセス技術の革新:生分解性で毒性の低い物質であるギ酸カリウムの採用が増加。

- 政府の取り組みが産業におけるグリーンケミカルと持続可能性を支援:農業や皮革業界では、環境負荷の低い製剤がそれに応じて成長。

韓国

韓国のギ酸カリウムの傾向は、電子機器製造の需要増加、凍結防止剤の用途拡大、化学処理業界の拡大により上昇傾向にある。

韓国が半導体・ディスプレイパネルの最大生産国であることから、化学エッチングや金属処理に使用される高純度ギ酸カリウム溶液の需要が顕著に増加している。韓国の冬季交通安全プログラムの拡充により、ギ酸カリウムベースの融雪剤ソリューションの導入が拡大している。

さらに、触媒プロセス、工業用還元剤、特殊化学品配合剤などの分野で活用されるため、石油化学業界による需要拡大もホルミ酸カリウムの需要を牽引している。

- 韓国の半導体・電子産業の発展:精密化学技術における高純度ホルミ酸カリウムの需要拡大

- 空港・都市インフラの凍結防止剤開発:ホルミ酸カリウム系凍結防止剤の採用拡大

- 石油化学・特殊化学品加工における需要増加:工業用触媒および還元剤での使用頻度増加。

- グリーン化学イニシアチブと持続可能な製造に対する政府支援:生分解性の高い化学ソリューションがより一般的に使用される。

- 環境に優しい工業用流体および耐食性アプリケーションの成長過程:エネルギーおよびインフラセクター向けのギ酸カリウム配合物の増加。

競争環境

ギ酸カリウム市場は中程度の競争状態にあり、主要企業は凍結防止、石油・ガス、農業など多様な業界での需要拡大に対応するため、製品革新と差別化に注力している。環境に優しい代替品への需要増加に伴い、企業は環境メリットを強化した高純度ギ酸カリウム溶液の開発に投資している。

戦略的提携やパートナーシップは一般的であり、企業は地理的範囲の拡大とサプライチェーン効率の強化を図っている。市場は依然として細分化されており、既存企業と地域プレイヤーが市場シェアを争っている。

- 2024年5月、中国の実用新案特許(CN222304819U)が公開され、空港滑走路向けに特別設計されたギ酸カリウム融雪剤の噴霧システムが記載された。このシステムは、多ノズル配置、貯蔵タンク、温度制御ポンプで構成され、均一かつ効率的な散布を実現すると報告されている。広範囲にわたる広範囲な表面へのギ酸カリウム溶液の均一な分散を可能にし、除氷効果を向上させると同時に材料の浪費を削減すると述べられている。設計では、メンテナンスの容易さと流量・噴射角度のリアルタイム制御が強調されており、交通量の多い空港の運用に適している。主要企業

- BASF SE

- Perstorp Holding AB

- ADDCON GmbH

- Hawkins, Inc.

- Honeywell International Inc.

- Dynalene, Inc.

- Clariant

- TETRA Technologies, Inc.

- Eastman Chemical Company

- Gelest Inc.

主要セグメンテーション

流体タイプ別:

- OBF(油性流体)

- 増粘剤

- 分散剤

- 流体損失制御添加剤

- 保護化学薬品

- 湿潤剤

- 希釈剤

- 流体損失防止剤

- SBF(合成流体)

- レオロジー調整剤

- 流体損失制御添加剤

- 増粘剤

- 希釈剤

- 界面活性剤

- 湿潤剤

- WBF(水系流体)

- アルカリ度・pH制御剤

- 増粘剤

- 頁岩安定剤

- 流体損失制御添加剤

- 界面活性剤

- 希釈剤

- 消泡剤

坑井タイプ別:

- HPHT(高圧高温)

- 従来品

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 種類別

- 配合タイプ別

- 原料別

- 最終用途別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(種類別)

- シリコーンゴム

- ネオプレン

- エチレンプロピレンジエンモノマー(EPDM)

- ブチルゴム

- フッ素ゴム(FKM)

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、配合タイプ別

- 溶剤ベース

- 水ベース

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、供給源別

- 天然

- 合成

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、最終用途別

- 石油・ガス

- 自動車・輸送

- 化学・石油化学

- エネルギー・電力

- 建築・建設

- 船舶

- 鉱業・冶金

- 地域別グローバル市場分析 2020~2024年および予測 2025~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 中南米 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における材料タイプ、配合タイプ、供給源、最終用途別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Nikon Corporation

- Keyence Corporation

- SGS SA

- FARO Technologies, Inc.

- Hexagon AB

- Leica Geosystems AG

- Nikon Metrology, Inc.

- Mitutoyo Corporation

- Automated Precision, Inc.

- Egismos Technology Corporation

-