❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

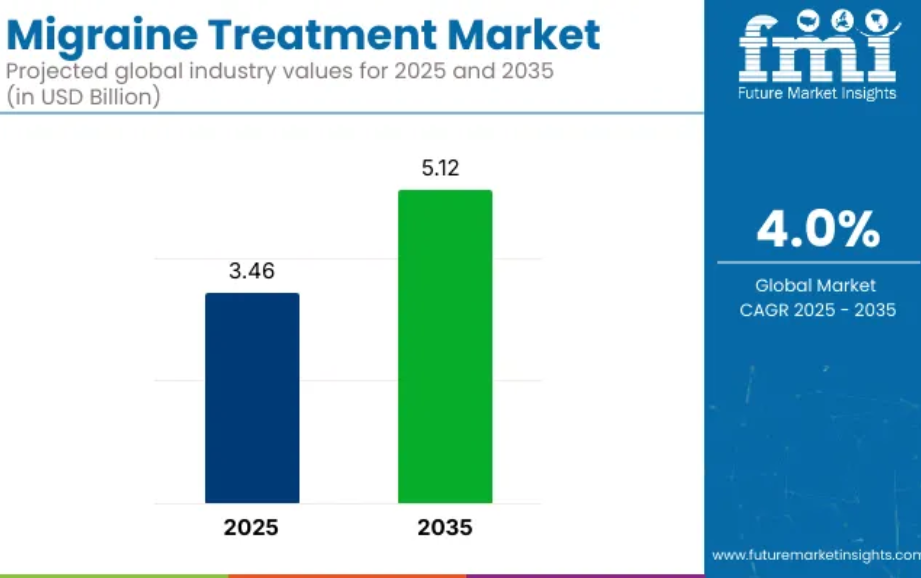

世界の片頭痛治療市場は、2025年には34億6,000万米ドルと推定されています。

2035年には 51億2,000万米ドルに達すると予測され、予測期間中に4.0%の複合年間成長率を記録します。

片頭痛治療市場は、疾病負担の増加、認知度の向上、標的治療薬の技術革新に牽引され、急速に進化しています。現在の治療選択肢は、従来の薬剤だけでなく、CGRP阻害剤、神経調節デバイス、デジタル治療薬など、より個別化された治療へのシフトを反映して拡大しています。

製薬会社は、有利な規制の進展や神経学的健康イニシアチブに支えられ、研究開発投資を強化しています。COVID後のストレスレベルの高まりと診断ツールの改善により、早期介入と長期管理戦略も加速しています。

生物学的製剤、AIを活用した診断法、総合的な治療アプローチの進歩により、片頭痛の治療方法が世界的に再定義されるため、将来の見通しは引き続き明るいと思われます。このダイナミックなエコシステムは、特に患者中心の非侵襲的かつ長期的な治療ソリューションに大きな成長機会をもたらします。

片頭痛治療市場を主要投資セグメント別に分析

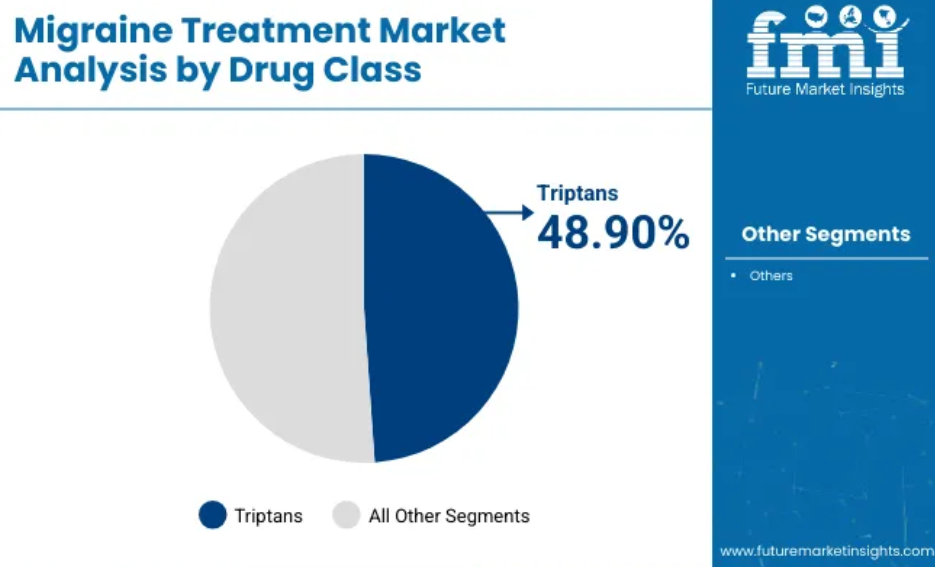

トリプタン系薬剤は高い臨床効果と医師による広範な受容により市場を支配

トリプタン系薬剤は、2025年の片頭痛治療市場における推定売上高シェア48.90%を占め、最も支配的な薬剤クラスと位置付けられています。このセグメントのリーダーシップは、急性片頭痛の緩和の中心である脳血管の収縮と神経ペプチド放出の抑制という、確立された薬理作用によるものです。軽度から重度までの片頭痛エピソードにおいてその有効性が証明されているため、数十年にわたり一貫して医師から支持されています。

各地域における規制当局の承認や、公的および私的な保険制度におけるフォーミュラリーへの組み入れにより、アクセスはさらに拡大しています。さらに、経口剤、点鼻剤、注射剤など複数の投与形態が利用できるため、治療の柔軟性が高まり、患者のコンプライアンスが向上しています。

処方率の増加は、臨床ガイドラインの推奨が広まったことが背景にあります。トリプタンは適切に使用されれば副作用が最小限に抑えられるため、医療従事者からの信頼が厚く、競争の激しい片頭痛治療においてリードを保っています。

臨床指導と慢性疾患プロファイリングにより処方薬がリード

処方薬は、2025年には販売チャネル全体の売上の78.32%を占めると予測されています。この優位性は、片頭痛の慢性的な性質と継続的な臨床管理の必要性によってもたらされています。片頭痛治療の大部分、特にトリプタン系薬剤とCGRP拮抗薬は、用量感受性、禁忌、個別化された治療計画の必要性から、医師の監視が必要です。

さらに、新興の治療薬のほとんどは、その高い特異性と複雑な薬物動態のために、処方箋のみのカテゴリーに分類されます。保険償還プロトコールは、処方薬に有利になるように構成されており、制度的枠組みを通じてより高い取り込みが保証されています。

さらに、神経科医や開業医は片頭痛の進行管理において重要な役割を担っており、処方モデルを強化しています。臨床の場では重症度や患者の病歴に基づいたオーダーメイドのレジメンが重視されるため、処方箋に基づく治療が片頭痛コントロールのゴールドスタンダードであり続けています。

病院薬局が好まれるのは、すぐにアクセスでき、高度な治療薬が入手できるため

病院薬局は、2025年には流通チャネル別市場シェアの42.35%を占めると推定されます。この強い地位は、病院が急性の救援治療と予防治療の両方を含む幅広いスペクトルの片頭痛治療薬を在庫していることに起因しています。病院の薬局は通常、新しく発売された、あるいは注射可能なCGRP阻害薬への最初のアクセスポイントです。

三次病院内に神経科が統合されたことで、処方へのシームレスなアクセスとリアルタイムの投与量調整が可能になりました。さらに、重症で複雑な片頭痛エピソードの治療には、即効性のある静脈内投与や注射療法が必要なため、病院での治療が好まれます。

病院を拠点とする調達ルートに対する信頼と、厳格なファーマコビジランス・プロトコルの遵守は、患者の嗜好をさらに強めます。新たな生物製剤や併用療法が市場に参入する中、病院は片頭痛治療薬流通の最前線にあり続けると予想されます。

片頭痛治療産業を牽引する主な成功要因

片頭痛治療産業は着実に成長しており、CGRP阻害剤や神経調節デバイスなどの新しい治療法、またAI技術を用いた個別化治療に対する強い需要があります。しかし、こうした新しい選択肢は、すべての人のニーズを満たすにはまだ十分な量がありません。

先進的な治療法を開発する企業は大きな成功を収めています。遠隔医療プロバイダーや発展途上国の医療システムも、こうした進歩の恩恵を受けています。その一方で、従来型のトリプタン製剤のような旧来の治療薬を製造する企業は、新しい選択肢の方がより効果的であるため、苦戦を強いられています。このような状況にもかかわらず、同分野は拡大を続けると予想されています。

ステークホルダーにとっての戦略的課題トップ3

次世代治療薬への投資

製薬会社は、進化する治療状況に対応するため、CGRP阻害剤、ゲパント、RNA療法の開発を加速させなければなりません。患者の転帰と産業の位置づけを見据え、精密医療とAIベースの診断に投資することで、さらなる手応えを得られるでしょう。

デジタルヘルスと遠隔医療のユーティリティ

データがAIを活用した片頭痛管理に移行し、患者の病状管理を支援する可能性がある中、片頭痛は現在、障害の主な原因であり、次いで神経調節装置とバーチャルケアでの使用が続きます。これらの治療には実地での取り組みが必要なため、企業はデジタル治療薬や遠隔ケアソリューションを臨床ポートフォリオに統合する必要があります。遠隔医療プラットフォームとの提携は、アクセスを拡大し、治療へのアドヒアランスを促進します。

市場アクセス、戦略的パートナーシップ

成長は、アジア太平洋地域や南米アメリカなどの高成長分野での規制クリアランスと、同地域の流通業者や医療プレーヤーとの提携の確立にかかっています。バイオテクノロジー新興企業を対象としたM&A戦略は、イノベーションをさらに促進し、競合他社との差別化を図ることができます。

取締役会のために

片頭痛治療分野で一歩先を行くためには、取締役会はCGRP阻害剤とAIベースの片頭痛管理ソリューションの研究開発を加速させ、次世代治療で先行者利益を獲得することを最優先課題としなければなりません。

企業は、デジタルヘルスと遠隔医療を統合して患者のアドヒアランスと市場リーチを向上させる一方で、承認を加速させるために規制当局との連携を強化しなければなりません。アジア太平洋と南米は大きな成長の可能性を秘めており、現地の流通チャネルと地域固有のセクターへの戦略的投資が不可欠です。また、バイオテクノロジー革新企業を買収する積極的なM&Aアプローチも、新たな破壊の脅威からポートフォリオを守ることにつながります。

片頭痛治療の展望に関するFuture Market Insights(FMI)の調査結果

関係者の主な優先事項

- 有効性と迅速な救済:世界の関係者の85%が、より速く効く治療薬を「重要な」優先事項として挙げています。

- 手頃な価格と保険適用: 78%が、患者のアクセスを向上させるために保険償還を拡大する必要性を強調。

地域差

- 米国:慢性片頭痛の有病率が高いため、72%が予防的CGRP療法を優先。

- 西欧:83%が非薬物療法(neuromodulation, digital health)を強調。

- 日本/韓国: 60%が処方規制のためOTCへのアクセスしやすさを強調、対して米国は28%。

洗練された技術の採用

高いばらつき:

- 米国:神経科医の55%がAIを活用した片頭痛追跡アプリを処方。

- 西欧:49%がウェアラブル神経調節装置を支持。

- 日本: スマート片頭痛モニターを採用したのはわずか21%で 、その理由はコストの障壁と患者の抵抗によるもの。

- 韓国:都市部のクリニックを中心に、33%がVRベースの疼痛緩和療法に投資。

ROIに関する見解の一致と相違:

- 米国の医療提供者の69%がCGRP阻害薬を「投資に値する」と判断したのに対し、日本では42%が依然としてジェネリックのトリプタンに依存。

治療の好み

コンセンサス

- CGRP阻害薬: 予防および急性期における有効性から、世界の 64%がCGRP阻害薬を選択。

地域差:

- 西欧:薬物依存性が低いことから、 50%が神経調節装置を選択(世界平均:36%)。

- 日本/韓国:43%がコストと有効性のバランスから併用療法(従来型+新規治療)を支持。

- 米国:70%がCGRPベースの治療に固執しましたが、中西部の神経科医ではボトックスベースの片頭痛治療が20%増加しました。

価格感度

共通の課題:

- 86%が薬剤費の上昇(CGRP治療25%増、トリプタン12%増)を大きな問題として挙げています。

地域差

- アメリカ/西ヨーロッパ:66%が即効性のある注射剤に20%の割増を支払うことを希望。

- 日本/韓国:74%が手頃な価格のジェネリック医薬品を希望。

- 韓国:48%が定額制の片頭痛ケアモデルを希望。

金額別ペインポイント

製薬会社

- 米国:58%がCGRP薬の採用を制限する保険のハードルに苦慮。

- 西欧:50%が規制当局による承認の遅れを指摘(EMAの遅れ)。

- 日本:63%が、保守的な処方習慣のために低いセグメントへの浸透に直面。

医療関係者

-

- 米国:

72%が

- 最大の治療障壁として保険適用の制限を挙げています。

- 西欧:45%が 神経調節装置の入手性に影響するサプライチェーンのボトルネックを強調。

- 日本/韓国: 67%が、より新しく高コストの治療法の採用に患者が消極的であることを挙げています。

患者今後の投資優先順位連携:相違点:規制による影響結論 ばらつき vs. コンセンサス高いコンセンサス:主な差異戦略的洞察:画一的なアプローチは通用せず。地域適応(例:米国では注射剤、ヨーロッパでは神経調節、アジアではジェネリック)が産業の潜在力を引き出す鍵。

- 米国:CGRPの革新とAIベースの追跡による成長 vs. 日本/韓国: 手頃な価格のジェネリック医薬品と保守的な処方に注力。

- 西欧: 神経調節と持続可能性におけるリーダーシップ vs. ハイブリッドで費用対効果の高い治療モデルへの志向

- よりアクセスしやすく、費用対効果が高く、即効性のある片頭痛治療薬の必要性。

- 保険適用と手頃な価格は、依然として世界的に患者の重要な関心事。

- 米国:66%がCGRP療法導入の主なハードルとして保険償還の制限を挙げています。

- ヨーロッパ:78%がEUの医療技術評価(HTA)ガイドラインをプレミアム治療導入の促進要因として評価。

- 日本/韓国: 規制が購入の意思決定に大きな影響を与えていると感じているのはわずか34%で、片頭痛の新薬に対する施行が弱いことを理由に挙げています。

- 米国:60%が速効性の注射剤に投資。

- ヨーロッパ:58%が神経調節とAIベースの診断を優先。

- 日本/韓国:50%が費用対効果の高いジェネリック医薬品と併用療法に注力。

- 世界の製薬企業の72%が次世代CGRP治療薬による片頭痛治療パイプラインの拡充を計画。

- 米国:48%が最大の治療障壁として「自己負担額の高さ」を挙げています。

- ヨーロッパ: 41%が神経科医の予約待ち時間の長さに苦慮。

- 日本: 日本の患者の55%は、一般向けの啓発キャンペーンが限られているため、新しい治療法を理解するのに苦労しています。

国別分析

米国

米国の片頭痛治療セクターは、CGRP阻害剤、デジタルヘルスソリューション、神経調節デバイスの採用率が高いことから、世界のCAGRを上回る4.8%のCAGRで拡大すると予測されています。民間の保険会社は高額な治療の保険適用を選り好みする傾向があるため、保険償還の問題は依然として大きな問題です。

遠隔医療や遠隔診察は、診断率の向上にもつながっています。CGRP製剤の保険適用が拡大すれば、その分野への浸透が進むでしょうが、民間と医療費補助の患者間のアクセス格差は残るでしょう。

利便性を求める患者の嗜好に応えるため、製薬会社は経口CGRP治療薬や薬剤とデバイスの組み合わせに一層注力しています。

イギリス(英国)

英国の片頭痛治療セクターは年平均成長率 3.9%と予測。NHSの償還環境が、米国と比較してCGRP療法のタイムリーな採用を制約しています。

英国の片頭痛人口はかなり過小診断されている層であり、対象となる患者の多くが処方薬ではなくOTC鎮痛剤を使用しています。NHSが費用対効果の高い非薬物代替療法を好んでいるため、神経調節装置への関心が高まっています。しかし、新しい生物製剤へのアクセスはまだ限られており、NHSは高価な治療薬よりも費用対効果を重視しています。

企業は、HTA要件の将来的な道筋を考慮し、デジタルヘルスの実行可能性を確保するためのパートナーシップを模索できなければなりません。神経科の診察は待ち時間が長いため、早期治療の可能性は低く、自己管理は潜在的な高成長分野です。

フランス

フランスにおける片頭痛治療セグメントは、年平均成長率 3.7%で成長する見込みです。しかし、フランス政府の費用抑制政策との価格交渉が続いているため、革新的な治療薬へのアクセスが遅れています。

トリプタンに対する保険償還の拡大は片頭痛患者にとって好都合でしたが、それにもかかわらずコスト圧力があるため、新しいCGRP阻害剤へのアクセスは限られています。

デジタルヘルスツールの導入は緩やかですが、AIベースの片頭痛予測ツールはより一般的になる見込みです。フランスの長期的なコスト削減モデルに沿うためには、製薬会社は片頭痛患者の入院率や生産性低下の減少を示す必要があります。

ドイツ

ドイツは、高い医療費、強固な医師ネットワーク、規制に裏打ちされた患者安全の遂行に注力していることから、年平均成長率4.2%で 推移すると予想されます。同国のAMNOGシステムは片頭痛治療薬の価格を抑制していますが、その構造は新治療薬の早期産業参入を妨げています。

特に慢性片頭痛患者におけるCGRP阻害剤の使用。ドイツのデジタルヘルス法は、デジタルヘルスアプリが連邦医薬品・医療機器機関によって認証された場合に償還を認めるもので、2025年までデジタル治療薬とウェアラブル片頭痛デバイスの需要が高まるでしょう。

また、ドイツは持続可能な医薬品製造のリーダーとして、エコフレンドリーな包装や環境に優しい片頭痛治療薬の製造に力を入れています。

イタリア

イタリアの片頭痛治療状況は、2025年以降の予測期間中にCAGR3.5%を記録すると予想されますが、これは医薬品の承認と償還における地域差が妨げとなっています。CGRP療法は、予算の制約がある南イタリアよりも北イタリアの方が早く利用可能になります。

イタリアでは、ジェネリック医薬品の普及により、高コストのCGRPは高級品となっています。イタリアでは、ジェネリック医薬品の普及により、高コストのCGRPは高級品となっています。これらの企業は、価格戦略や自己負担額補助プログラムを策定し、普及を促進する必要があります。

韓国

韓国の片頭痛治療産業の年平均成長率は3.8%で、世界平均をわずかに下回っています。この成長を後押ししているのは、高い都市化率、デジタルヘルス統合の増加、AIを活用した診断です。ロボット支援による片頭痛治療、VRを活用した疼痛緩和技術、非侵襲的神経刺激装置に対する需要が高まっています。

神経疾患の診断と治療のために設計されたこれらの技術は、ソウルや釜山などの大都市の病院や神経科専門クリニックでテストされています。スタートアップ企業や医療AI企業は片頭痛追跡アプリを開発し、患者は自分の症状をリアルタイムで追跡し、パーソナライズされた服薬リマインダーや生活習慣の推奨を得ることができます。

日本

日本の片頭痛治療市場は、年平均成長率3.3%と先進国の中で最も成長が遅れている国の一つです。その理由としては、一般用医薬品(OTC)鎮痛剤を好む文化が強いこと、神経内科医への受診率が低いこと、新しい治療法の参入を制限している規制の厳しい薬価制度などが挙げられます。

神経疾患としての片頭痛に関する知識の乏しさや、医療にまつわる偏見も、先進的な治療法の採用を遅らせています。東京や大阪のような大都市圏の企業は最近、従業員に片頭痛の健康増進プログラムを提供し始め、積極的な体調管理という考えを受け入れ始めています。

2025年には、日本でも職場でのウェルネス・プログラムの利用を促進する法律が制定されるでしょう。AIに特化した診断技術により、開業医は片頭痛患者を早期に発見し、新薬による頻度の高い治療を行うことができるようになります。

中国

中国の片頭痛治療分野は、2025年から2035年にかけて年平均成長率5.1%で成長すると予想されます。成長加速の主な要因としては、医療の急速な拡大、片頭痛治療薬の現地生産、政府による強力な片頭痛啓発プログラムが挙げられます。中国政府は医薬品セクターの自給自足を推進しており、CGRP阻害剤の生産への投資拡大により、国内の片頭痛治療薬の輸入依存度が低下しています。

中国の全国的な健康キャンペーンは、片頭痛の診断率の向上につながりました。現地の著名なバイオテクノロジー企業は、CGRP阻害剤の低価格バイオシミラーの製造を拡大し、より多くの患者が医薬品を利用できるようにしています。片頭痛治療をより利用しやすくした主な要因は、中国政府が薬価を引き下げるために利用した一括調達システムです。

オーストラリアとニュージーランド

オーストラリアとニュージーランドの片頭痛治療産業は、デジタルヘルスソリューションの強力な導入と非薬物療法ソリューションの開発による有利な保険償還政策により、年平均成長率4.0%で成長する見込みです。

片頭痛は、バーチャルで治療できる最初の症状の1つであり、片頭痛の診断と治療相談のための遠隔医療導入の増加につながりました。携帯型神経調節療法は、こうした患者に有望な選択肢を提供し、オーストラリアはオーストラリア治療品庁(TGA)を通じて新しい片頭痛デバイスを承認した最初の国の1つになりました。2025年まで、AI主導の片頭痛予測ツールに対する政府のインセンティブにより、産業の成長はさらに促進されるでしょう。

スマートな片頭痛管理アプリやAI主導の診断ツールを開発する企業にとって、この地域には大きなビジネスチャンスがあるでしょう。

インド

インドは世界で最も急成長している片頭痛治療市場のひとつであり、年平均成長率は5.3%と予測されています。この成長の主な要因としては、片頭痛有病率の上昇、中間層の急速な増加、全体的に安価な医療を目指す政府主導の計画などが挙げられます。アユシュマン・バラット(PM-JAY)健康保険制度は、片頭痛を含む神経疾患の適用範囲を拡大し、患者が専門医にアクセスできるようにしました。

AI対応の片頭痛モニタリング・アプリケーションは、自己診断と患者教育に役立ちます。2025年まで、デジタル医療ソリューションの普及が進むことで、神経科医へのアクセスが限られている農村地域の治療格差が緩和されると予想されます。インドでは、ハーブやアーユルヴェーダによる片頭痛治療の需要も増加しています。

インドでは、価格に敏感な国民性を考慮すると、インド市場を狙う製薬企業にとって、手頃な価格と現地生産の両方が不可欠です。

競争の見通し

片頭痛治療市場は、CGRP阻害剤や神経調節装置などの標的治療薬の急速な技術革新に牽引され、競争が激しい市場です。各社はグローバルなプレゼンスを強化するため、先進的な研究開発への投資、戦略的パートナーシップの締結、ライセンス契約の獲得にますます力を入れています。

従来の治療薬からメカニズムに特化した治療薬への明確なシフトが見られ、企業は急性期と予防期の両分野でポートフォリオを多様化する必要に迫られています。さらに、価格設定の最適化、デジタルヘルスとの統合、患者へのアクセスとアドヒアランスを向上させるためのテーラーメイド治療の提供が活用されています。

特許申請や積極的な薬事承認による知的財産の保護は、競争をさらに激化させています。こうした戦略的な取り組みが総体的に市場成長に影響を及ぼし、ダイナミックでイノベーション主導の状況を形成しています。

主要開発

2025年、FDAは成人の急性片頭痛治療薬としてAtzumi™(ジヒドロエルゴタミン)点鼻パウダーを承認。この世界初のDHE点鼻パウダーは、片頭痛患者に迅速かつ持続的な効果が証明された便利で非侵襲的な選択肢を提供します。

2025年、Axsome Therapeutics社は、成人の片頭痛治療薬SYMBRAVO®(メロキシカムとリザトリプタン)を米国で発売すると発表しました。Axsome社のMoSEIC™技術を活用したこの新しいマルチメカニズム経口医薬品は、複数の片頭痛経路を標的とすることで、迅速かつ持続的な痛みの緩和を目指しています。また、SYMBRAVOは「SYMBRAVO On My Side」プログラムを通じて包括的な患者サポートも提供しています。

企業

- Teva Pharmaceutical

- Hoffmann-La Roche Ltd.

- Johnson and Johnson

- Amgen

- AstraZeneca

- Pfizer Inc.

- Merck & Co.

- Novartis AG

- Eli Lilly and Company

- Allergan plc

- AbbVie

- GlaxoSmithKline Plc.

- Bayer AG.

- Sanofi S.A.

- Horizon Therapeutics plc.

- Sun Pharmaceutical Industries Ltd.

- Dr. Reddy’s Laboratories Ltd

主要セグメント

薬剤クラス別

- 非ステロイド性抗炎症薬(NSAIDs)

- 従来型NSAIDs

- 選択的COX-2阻害薬

- トリプタン系薬剤

- エルゴタミンおよびエルゴトアルカロイド

- CGRP(カルシトニン遺伝子関連ペプチド)拮抗薬

- 制吐剤

投与経路別

- 経口

- 注射剤

- 鼻腔スプレー

- 局所

- 坐薬

流通チャネル別

- 機関販売

- 病院

- 専門クリニック

- 小売販売

- 小売薬局

- ドラッグストア

- オンライン薬局

地域別

- 南米アメリカ

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場の背景

- 2020〜2024年の世界市場分析と2025〜2035年の予測

- 薬剤クラス別:2020~2024年の世界市場分析と2025~2035年の予測

- 非ステロイド性抗炎症薬(NSAIDs)

- 従来型NSAIDs

- 選択的COX-2阻害薬

- トリプタン

- エルゴタミンおよびエルゴトアルカロイド

- CGRP(カルシトニン遺伝子関連ペプチド)拮抗薬

- 制吐剤

- 非ステロイド性抗炎症薬(NSAIDs)

- 2020〜2024年の世界市場分析、2025〜2035年の予測:投与経路別

- 経口

- 注射剤

- 鼻腔スプレー

- 局所

- 坐薬

- 世界市場分析2020~2024年および予測2025~2035年:流通チャネル別

- 機関販売

- 病院

- 専門クリニック

- 小売販売

- 小売薬局

- ドラッグストア

- オンライン薬局

- 機関販売

- 2020〜2024年の世界市場分析、2025〜2035年の予測:地域別

- 北アメリカ

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東およびアフリカ

- 北米市場の分析:2020〜2024年、2025〜2035年、国別予測

- 南米市場の分析:2020〜2024年、2025〜2035年予測:国別

- ヨーロッパの市場分析 2020〜2024年、2025〜2035年予測:国別

- 南アジアの市場分析 2020〜2024年、2025〜2035年:国別予測

- 東アジア市場の分析 2020〜2024年、2025〜2035年:国別予測

- オセアニアの市場分析 2020〜2024年、2025〜2035年予測:国別

- 中東アフリカ市場の分析:2020〜2024年、2025〜2035年予測:国別

- 主要国市場分析

- 市場構造分析

- 競合分析

- Lundbeck Seattle BioPharmaceutical

- Eli Lilly and Company

- Amgen

- Novartis

- Teva Pharmaceuticals

- Allergan

- Biohaven Pharmaceuticals

- Dr. Reddy’s Labs

- AbbVie

- Impel NeuroPharma

- Zosano Pharma

- Axsome Therapeutics

- Aeon Biopharma Inc.

- Ionis Pharmaceuticals, Inc.

- Charleston Laboratories

- 使用した仮定と頭字語

- 調査方法

❖本調査資料に関するお問い合わせはこちら❖