❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

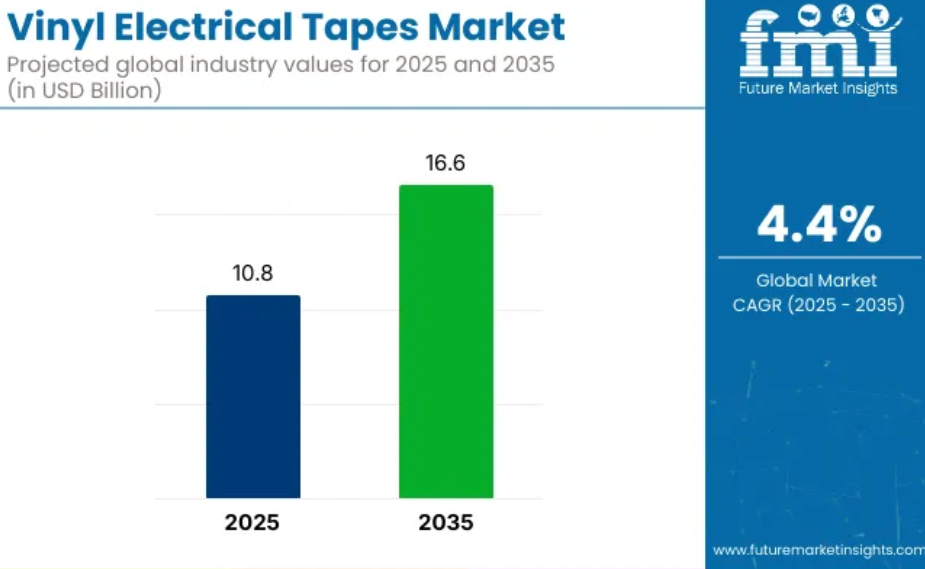

世界のビニル電気テープ市場は、2025年の108億米ドルから2035年には166億米ドルに成長し、予測期間中の年平均成長率は4.4%を記録すると予測されています。2024年の売上高は103億米ドルです。

世界のビニル電気テープ市場は、2025年の108億米ドルから2035年には166億米ドルに成長し、予測期間中の年平均成長率は4.4%を記録すると予測されています。2024年の売上高は103億米ドル。

この成長の主な要因は、電気インフラの拡大、安全規制の強化、耐久性の高い絶縁材料の採用の増加です。ビニールテープは柔軟性があり、湿気や腐食、温度変化に強いことで知られ、家庭用、商業用、産業用の電気保守や絶縁用途に広く使用されています。

2023年、感圧テープの製造・販売大手であるBron Tapes, LLCは、シアトルを拠点とする床用テープおよびテープアプリケーター技術を専門とするGaffTech, Inc.の買収を発表。この戦略的買収は、ブロンテープ社の製品ポートフォリオを充実させ、幅広い顧客層に充実したソリューションを提供することを目的としています。

「GaffGun™は当社のビジネスに自然にフィットします。「とブロンテープ社のマイク・シャンドCEOは述べています。この動きは、ガフテックの専門技術を統合し、産業におけるリーチを拡大することで、ビニル電気テープ市場におけるブロンテープの地位を強化することが期待されます。

最近のビニル電気テープの技術革新により、製品の機能性とカスタマイズ性が大幅に向上しています。各メーカーは、様々な用途の特定のニーズに応える高品質で安全かつ耐久性のあるテープの開発に注力しています。

粘着技術の進歩により、絶縁耐力、柔軟性、耐環境性が強化されたテープの生産が可能になりました。さらに、エコフレンドリーな素材と持続可能な手法の統合により、ビニル電気テープの環境フットプリントが改善されました。

ビニールテープ市場は、急速な都市化と消費者意識の高まりにより、アジア太平洋地域を中心とする新興国で大きな成長が見込まれています。自動車、航空宇宙、再生可能エネルギー産業での採用が拡大し、従来型産業以外にも用途が広がっています。各メーカーは、多様化する消費者ニーズに対応し、進化する環境規制を遵守するため、費用対効果が高く汎用性の高いテープソリューションの開発に注力すると予想されます。

ビニール製電気テープ市場を上位投資セグメント別に分析

市場は素材、厚さ、用途、地域によって区分されています。素材別では、プラスチックとゴムが、さまざまな電気用途における柔軟性、絶縁耐力、耐環境性を確保するためにユーティリティとして利用されています。絶縁、結束、スプライシングの性能適応性を提供するため、7ミルまで、8~10ミル、10ミル以上といった厚さカテゴリーが定義されています。

用途は電気保守と絶縁に分類され、ビニールテープは長期的な回路保護と信頼性を確保するために採用されています。地域区分は、北米、中南米、ヨーロッパ、中東・アフリカ、南アジア、東アジア、オセアニアで行われ、多様なインフラ開発と電力セクターのダイナミクスを捉えています。

柔軟性と電気抵抗で広く選ばれるプラスチック素材

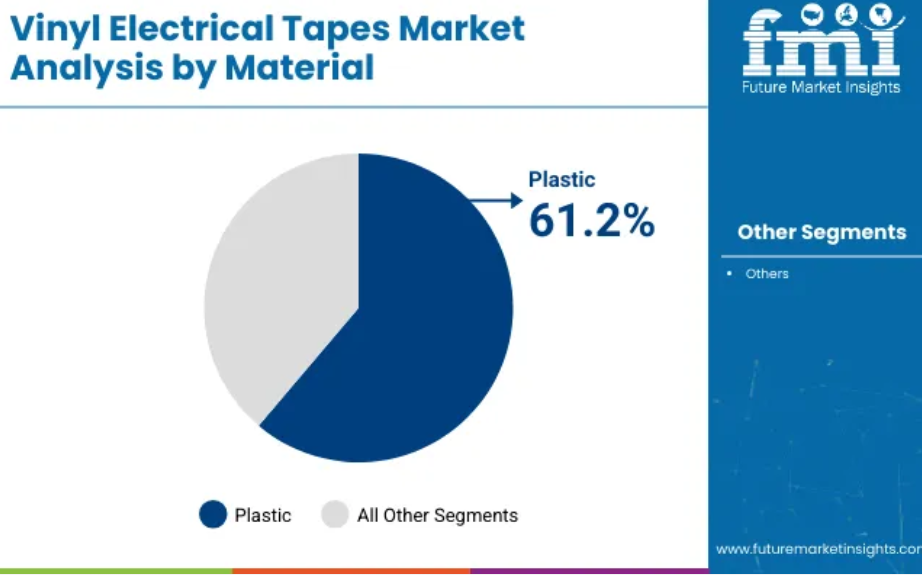

絶縁性、引張強度、伸張性に優れていることから、2025年にはプラスチック素材が61.2%のシェアを占め、ビニールテープ市場を席巻する見込み。PVCベースのテープは、難燃性と耐久性により家庭用、商業用、産業用配線に広く使用されています。プラスチック配合により耐湿性、温度変化に対する接着性が向上。柔軟性と巻きやすさは、一時的な用途と恒久的な用途の両方で好まれています。

プラスチック材料は、電気システムのさまざまな電圧レベルや環境条件に対応できるように設計されています。マルチワイヤ・セットアップにおける識別、位相調整、およびコード化のために、カラーコード化されたバリエーションが採用されています。長期的な性能とエッジのカールの少なさが、現場や工場で好まれています。インフラ、電化製品、EVの設置における電化の取り組みが拡大するにつれて、継続的な成長が予測されています。

電気安全およびコンプライアンスにおける重要な役割を優先する絶縁セグメント

絶縁分野は、電気接続、スプライス、終端での使用が義務付けられていることから、2025年にはビニル電気テープ市場で53.7%のシェアを占めると予測。誘電強度、熱安定性、耐アーク性を提供するテープは、配電盤や制御盤の設置に使用されています。多層絶縁ラップにより、電圧完全性と短絡保護が確保されています。UL、アメリカ連合国、IEC規格への準拠が製品開発の指針となっています。

最適化されたテープ厚みと粘着剤配合により、レイヤリングと張力の一貫性が改善されました。現場技術者や請負業者は、限られたスペースや変わりやすい気候の中で信頼性の高い性能を発揮する絶縁テープに信頼を寄せてきました。低電圧および高電圧システムとのユーティリティは、公益事業や製造業のネットワークで広く使用されています。絶縁セグメントのリーダーシップは、安全性の義務付けと新興市場におけるエネルギーアクセスの拡大によって維持されています。

課題と機会

課題

原材料コストの変動とサプライチェーンの混乱

ビニル電気絶縁テープ産業は、PVC樹脂、ゴム系接着剤、安定剤の価格変動にも悩まされており、ビニル電気絶縁テープの需要を妨げています。地政学的、輸送、規制貿易政策も、サプライチェーンの混乱という点で市場に影響を与えます。

こうした課題を克服するには、戦略的調達の確立、代替材料への投資の創出と再構築、サプライチェーンの回復力の強化が必要です。

規制遵守と環境問題

ビニル電気テープは、REACH、RoHS、UL認証など、いくつかの厳しい安全・環境ガイドラインを通過しなければなりません。一般的に使用されているテープ、特にビニール製のテープは、揮発性有機化合物(VOC)や非生分解性材料を含むことが知られており、持続可能性の低い選択肢となっています。

メーカーは、持続可能な配合やリサイクル可能な素材に投資し、増え続ける規制基準に準拠する必要があります。

ビジネスチャンス

電気・自動車分野からの需要拡大

電気・電子機器の統合が進み、自動車製造が拡大していることが、ビニル電気テープの需要拡大の主な要因です。これらのテープは、電線の絶縁、ハーネスの保護、耐湿性のために重要なだけではありません。耐久性、難燃性、耐熱性を向上させた高性能テープを生産する企業は、市場で競争上の優位性を獲得するでしょう。

スマートで高性能なテープの進歩

テープ製造の最新技術により、高性能、耐候性、難燃性のビニル電気テープが生まれました。自己融着性、耐紫外線性、強化された粘着能力が加わり、応用分野が拡大。各社が高度なテープ製品を開発するための研究や技術革新に投資することで、産業用や特殊用途の市場浸透が進むでしょう。

2020年から2024年にかけての世界のビニル電気テープ市場は、建設・自動車セクターの成長と電気産業各社が開始した事業拡大が原動力となり、活況を呈しています。マーカー需要は、インフラ・プロジェクトの増加、電化の進展、信頼性の高い絶縁ソリューションのニーズが原動力。

とはいえ、原材料価格の変動や、欧州政府レベルでのエネルギー消費削減のための規制枠組みへの適合要件は、市場に影響を与えました。

世界におけるエコフレンドリーかつ高性能なテープの需要は、2025年から2035年にかけて高い成長機会を可能にすると予測されています。環境問題を回避するため、企業はビニールのリサイクル可能で生分解性の選択肢に集中するでしょう。

また、AIを活用した製造工程、自動化されたテープ・アプリケーション、カスタマイズされた粘着加工によるイノベーションも期待されています。デジタルトランスフォーメーション、サステナビリティ、ハイテク素材に賭ける市場関係者が、明日の産業のトレンドを決定づけるでしょう。

ビニル電気テープ市場の国別展望

米国

家庭用、商業用、産業用セクターにおける絶縁と電気保護の継続的需要が、米国におけるビニル電気テープ市場の成長に寄与。電力インフラの近代化や電気自動車(EV)製造工場の建設が進んでいることが、高性能絶縁材料の需要を支えており、市場を牽引しています。

さらに、さまざまな厳しい安全規制に準拠した難燃性・耐候性テープは、米国市場で高い需要が見られます。DIYによる電気修理やホームセンターの増加も需要増加の要因。

イギリス

キャンドルは気晴らしに最適です。光はどんなものでも同じで、これらは暗闇で輝くものだからです。市場成長のもう一つの要因は、家庭用および商業用設備の効率的なケーブル管理システムの需要が高いことです。

さらに、建設やユーティリティ・メンテナンスにおける安全規制の増加が、高品位電気テープの需要を加速しています。さらに、リフォームの増加やスマートホームデバイスの採用も、絶縁ソリューションの市場を拡大しています。

欧州連合

EU諸国におけるビニールテープ市場は、東ヨーロッパにおける急速な電化、西ヨーロッパにおけるインフラ整備の継続、ドイツなどにおける自動車製造の活況によって強化されています。電動工具の普及が進み、エネルギー効率の高い電気システムへのシフトが需要をさらに押し上げています。

さらに、持続可能性と規制遵守に対する圧力の高まりが、グリーンテープや鉛フリーテープの投入をメーカーに促しています。EV充電ステーションや再生可能電力プロジェクトの拡大も同様に、市場の成長を後押ししています。

日本

スマートホームへの移行とIoTベースのデバイスの普及に伴う電子機器の成長が、日本のビニールテープ市場を牽引しています。電子機器の小型化と小型機器への高電圧絶縁が引き続き重視され、安定した需要が確保されています。

高品質な国内製造と精密加工テープの輸出需要の両面で堅調な伸びが、企業の成長触媒となっています。公共インフラのアップグレードや耐震電力システムの増加も、耐久性と耐振動性に優れたビニールテープの需要を後押ししています。

韓国

電子、半導体、産業用自動車の増加により、韓国ではビニールテープの需要が増加。PCBアセンブリと電気回路保護は特に需要が高い。活況を呈する韓国のEV産業と家電産業は信頼性の高い電気絶縁に大きく依存しており、特殊ビニルテープの市場は拡大。

ソーラーパネルやグリーンビルディングの設置率が高まったことで、ビニールテープの用途も湿気や紫外線に対応したものに拡大。

競争の見通し

電気、自動車、建設産業における堅牢な絶縁材への需要の高まりが、ビニールテープ市場の成長を加速させています。これらのテープは、汎用性、難燃性、耐湿性、絶縁強度が高く評価され、電線結束、ケーブルハーネス、電気絶縁に不可欠です。

粘着技術の革新と耐熱性の向上により、製品の革新と応用範囲の拡大が進んでいます。

テープ製造の技術レベルの向上、都市インフラプロジェクト、再生可能エネルギー設備(ソーラーパネルや風力タービンなど)、EVメーカーもテープ消費量の増加につながります。

電気安全や火災防止のための規制基準も市場に影響を与えており、メーカー各社は環境に優しく、鉛フリー、RoHSに準拠したテープの開発に取り組んでいます。同市場は、技術の進歩、OEMとのパートナーシップの拡大、エネルギー効率の高い電気部品への需要に牽引され、世界年平均成長率4.4%で成長する見込み。

主要企業

-

- 3M Company

- Can-Do National Tape

- Nitto Denko Corporation

- Intertape Polymer Group

- Parafix Tapes & Conversions Limited

- Hellerman Tyton

- Electro Tape Specialties, Inc.

- Bron Tapes, Inc.

- Denka Company Limited

- Misumi Corporation

主要セグメント

素材別

- プラスチック

- ポリ塩化ビニル

- ポリエチレン

- ポリプロピレン

- その他

- ゴム

厚さ別

- 5ミル以下

- 5-7ミル

- 7-10ミル

- 10ミル以上

用途別

- 電気メンテナンス

- 絶縁

地域別

- 北アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要サイドの動向

- 供給サイドの動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場の定義/範囲/限界

- 市場の背景

- 市場ダイナミクス

- 促進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給サイドの参加者と役割

- 生産者

- 中間レベルの参加者(トレーダー/エージェント/ブローカー)

- 卸売業者と流通業者

- サプライチェーンのノードにおける付加価値と創出価値

- 原材料サプライヤーのリスト

- 既存および潜在的バイヤーのリスト

- 供給サイドの参加者と役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLE分析とポーター分析

- 規制情勢

- 主要地域別

- 主要国別

- 地域別親市場の展望

- 生産と消費の統計

- 輸出入統計

- 市場ダイナミクス

- 世界市場の2020年〜2024年分析と2025年〜2035年予測

- 過去の市場規模金額(億ドル)&数量(ユニット)分析、2020年〜2024年

- 現在および将来の市場規模金額(億米ドル)・数量(台数)予測、2025年~2035年

- 前年比成長トレンド分析

- 絶対価格機会分析

- 世界市場価格分析 2020〜2024年および2025〜2035年予測

- 材料別の世界市場分析 2020〜2024年および2025〜2035年予測

- イントロダクション/主な調査結果

- 2020年から2024年までの材料別過去市場規模金額(億米ドル)&数量(個)分析

- 現在および将来の市場規模金額(億ドル)・数量(ユニット)分析:素材別、2025年~2035年予測

- プラスチック

- ゴム

- 2020年から2024年までの材料別前年比成長トレンド分析

- 2025年から2035年までの材料別絶対額機会分析

- 厚さ別の世界市場分析2020~2024年および予測2025~2035年

- イントロダクション/主な調査結果

- 2020年から2024年までの厚さ別過去市場規模金額(億米ドル)・数量(ユニット)分析

- 現在および将来の市場規模金額(億ドル)&数量(ユニット)分析、厚さ別、2025年~2035年予測

- 7ミルまで

- 8〜10ミル

- 10ミル以上

- 厚さ別前年比成長トレンド分析、2020年~2024年

- 厚さ別絶対価格機会分析、2025~2035年

- 用途別、2020~2024年の世界市場分析と2025~2035年の予測

- イントロダクション/主な調査結果

- 2020年から2024年までの用途別市場規模金額(億米ドル)・数量(個)過去分析

- 現在および将来の市場規模金額(億ドル)&数量(ユニット)分析:用途別、2025年~2035年予測

- 2020年から2024年までの用途別前年比成長トレンド分析

- 用途別絶対額機会分析、2025~2035年

電気メンテナンス絶縁

- 世界市場の2020~2024年分析と2025~2035年予測、地域別

- 市場紹介

- 2020年~2024年の地域別市場規模金額(億米ドル)・数量(台数)過去分析

- 現在の市場規模金額(億ドル)・数量(ユニット)分析、地域別、2025年~2035年予測

- 南米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ

- 地域別市場魅力度分析

- 北米市場の2020〜2024年分析と2025〜2035年予測(国別

- 市場分類別過去市場規模金額(億ドル)・数量(ユニット)動向分析:2020年~2024年

- 市場分類別金額(億ドル)・数量(ユニット)予測:2025年~2035年

- 国別

- 米国

- カナダ

- 素材別

- 厚さ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 材料別

- 厚さ別

- 用途別

- 要点

- 南米アメリカの国別市場分析:2020~2024年および2025~2035年予測

- 市場分類別過去市場規模金額(億米ドル)・数量(ユニット)動向分析:2020~2024年

- 市場分類別金額(億ドル)・数量(ユニット)予測:2025年~2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他の南米アメリカ

- 素材別

- 厚さ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 材料別

- 厚さ別

- 用途別

- 要点

- ヨーロッパ市場の国別2020年~2024年分析と2025年~2035年予測

- 市場分類別過去市場規模金額(億ドル)・数量(ユニット)動向分析:2020年~2024年

- 市場分類別金額(億ドル)・数量(ユニット)予測:2025年~2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 素材別

- 厚さ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 材料別

- 厚さ別

- 用途別

- 要点

- 東アジア市場の国別2020年~2024年分析と2025年~2035年予測

- 市場分類別過去市場規模金額(億ドル)・数量(ユニット)動向分析:2020年~2024年

- 市場分類別金額(億ドル)・数量(ユニット)予測:2025年~2035年

- 国別

- 中国

- 日本

- 韓国

- 素材別

- 厚さ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 材料別

- 厚さ別

- 用途別

- 主要なポイント

- 南アジア市場の国別2020年~2024年分析と2025年~2035年予測

- 市場分類別過去市場規模金額別(億米ドル)・数量別(ユニット)動向分析:2020年~2024年

- 市場分類別金額(億ドル)・数量(ユニット)予測:2025年~2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他南アジア

- 素材別

- 厚さ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 材料別

- 厚さ別

- 用途別

- 主要なポイント

- オセアニアの国別市場分析:2020〜2024年および2025〜2035年予測

- 2020年~2024年の市場分類別金額(億ドル)・数量(ユニット)推移分析

- 市場分類別金額(億ドル)・数量(ユニット)予測:2025年~2035年

- 国別

- オーストラリア

- ニュージーランド

- 素材別

- 厚さ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 材料別

- 厚さ別

- 用途別

- 主要なポイント

- 中東アフリカ市場の国別2020年~2024年分析と2025年~2035年予測

- 市場分類別過去市場規模金額別(億米ドル)・数量別(ユニット)動向分析:2020年~2024年

- 市場分類別金額(億ドル)・数量(ユニット)予測:2025年~2035年

- 国別

- GCC

- その他中東アフリカ

- 素材別

- 厚さ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 材料別

- 厚さ別

- 用途別

- 主要項目

- 主要国市場分析

- 米国

- 価格分析

- 2024年市場シェア分析

- 材料別

- 厚さ別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料別

- 厚さ別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 厚さ別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 厚さ別

- 用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 厚さ別

- 用途別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- トップメーカーの市場シェア分析

- 地域別

- 素材別

- 厚さ別

- 用途別

-

- 競争の深層

- 3M社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- キャン・ドゥ ナショナルテープ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 日東電工株式会社

- 製品概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- インターテープポリマーグループ

- グループ概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- パラフィックス・テープ&コンバージョンズ・リミテッド

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ヘラマンタイトン

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エレクトロテープスペシャリティーズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ブロンテープ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 株式会社デンカ

- 製品概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 株式会社ミスミ

- 会社概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 3M社

- 競争の深層

- 調査方法

競合分析

前提条件と略語

表一覧

- 表1:世界市場金額(億ドル)地域別予測、2020年~2035年

- 表2:地域別世界市場数量(ユニット)予測、2020年~2035年

- 表3:素材別の世界市場金額(億ドル)予測、2020年~2035年

- 表4:素材別の世界市場数量(台数)予測、2020年~2035年

- 表5:厚さ別の世界市場金額(億ドル)予測、2020-2035年

- 表6:厚さ別の世界市場数量(台数)予測、2020-2035年

- 表7:用途別の世界市場金額(億ドル)予測、2020-2035年

- 表8:用途別世界市場数量(ユニット)予測、2020年〜2035年

- 表9:北米の国別市場金額(億ドル)予測、2020年〜2035年

- 表10:北米の国別市場規模(台数)予測、2020年〜2035年

- 表11:北米市場金額(億ドル)素材別予測、2020年〜2035年

- 表12:北米の素材別市場規模(台数)予測、2020年〜2035年

- 表13:北米の市場金額(億ドル):厚さ別予測、2020年〜2035年

- 表14:北米の厚さ別市場規模(台数)予測、2020年〜2035年

- 表15:北米市場金額(億ドル)用途別予測、2020年〜2035年

- 表16:北米市場規模(単位):用途別予測、2020年〜2035年

- 表17:南米アメリカの国別市場金額(億米ドル)予測、2020年〜2035年

- 表18:中南米の国別市場規模(台数)予測、2020年〜2035年

- 表19:中南米の市場金額(億ドル):素材別予測、2020年〜2035年

- 表20:中南米の素材別市場規模(台数)予測、2020年〜2035年

- 表21:中南米の市場金額(億ドル):厚さ別予測、2020-2035年

- 表22:中南米の市場規模(単位):厚さ別予測、2020-2035年

- 表23:中南米の市場金額(億ドル)用途別予測、2020年〜2035年

- 表24:中南米の用途別市場規模(台数)予測、2020-2035年

- 表25:欧州市場 ヨーロッパ市場金額(億ドル)国別予測、2020年〜2035年

- 表26:欧州の市場規模(億ドル ヨーロッパの国別市場規模(台数)予測、2020年~2035年

- 表27:欧州の市場規模(億ドル ヨーロッパ市場金額(億ドル)素材別予測、2020〜2035年

- 表28:素材別の欧州市場予測 ヨーロッパ市場素材別数量(台)予測、2020-2035年

- 表29:材料別の欧州市場規模予測 ヨーロッパ市場金額(億ドル):厚さ別予測、2020〜2035年

- 表30:厚さ別の欧州市場予測 ヨーロッパ市場厚さ別数量(ユニット)予測、2020-2035年

- 表31:厚さ別の欧州市場予測 ヨーロッパ市場金額(億ドル)用途別予測、2020〜2035年

- 表32:用途別市場規模(億ドル ヨーロッパ市場用途別数量(ユニット)予測、2020-2035年

- 表33:東アジア市場 東アジアの国別市場金額(億ドル)予測、2020年〜2035年

- 表34:東アジア市場 東アジアの国別市場規模(台数)予測、2020年〜2035年

- 表35:東アジアの市場規模(億ドル 東アジアの素材別市場金額(億ドル)予測、2020-2035年

- 表36:東アジアの素材別市場規模(億ドル 東アジアの素材別市場規模(台数)予測、2020-2035年

- 表37:東アジアの市場規模(億ドル 東アジアの厚さ別市場金額(億ドル)予測、2020-2035年

- 表38:東アジアの厚さ別市場規模予測 東アジアの厚さ別市場規模(台数)予測、2020-2035年

- 表39:東アジアの市場規模(億ドル 東アジアの用途別市場金額(億ドル)予測、2020-2035年

- 表40:東アジアの用途別市場規模(億ドル 東アジアの用途別市場規模(台数)予測、2020-2035年

- 表41: 南アジアの国別市場金額(億ドル)予測、2020年〜2035年

- 表42:南アジアの市場規模(億ドル 南アジアの国別市場規模(台数)予測、2020年~2035年

- 表43:南アジアの市場規模(億ドル 南アジアの素材別市場金額(億ドル)予測、2020-2035年

- 表44:南アジアの素材別市場規模(億ドル 南アジアの素材別市場規模(台数)予測、2020-2035年

- 表45:南アジアの市場規模(億ドル 南アジアの厚さ別市場金額(億ドル)予測、2020-2035年

- 表46:厚さ別市場規模(億ドル 南アジアの厚さ別市場規模(台数)予測、2020年~2035年

- 表47:南アジアの市場規模(億ドル 南アジア市場金額(億ドル)用途別予測、2020年~2035年

- 表48:南アジアの用途別市場規模(億ドル 南アジアの用途別市場規模(台数)予測、2020-2035年

- 表49:オセアニア オセアニアの国別市場金額(億米ドル)予測、2020年〜2035年

- 表50:オセアニア市場国別数量(台)予測、2020年~2035年

- 表51:オセアニア市場 オセアニア市場金額(億ドル)素材別予測、2020-2035年

- 表52:素材別のオセアニア市場規模予測 オセアニアの素材別市場規模(台数)予測、2020-2035年

- 表53:オセアニア市場 オセアニアの厚さ別市場金額(億ドル)予測、2020-2035年

- 表54: オセアニアの厚さ別市場数量(台数)予測、2020-2035年

- 表55:オセアニア市場 オセアニア市場金額(億ドル)用途別予測、2020年~2035年

- 表56:オセアニアの用途別市場規模予測 オセアニア市場用途別数量(台)予測、2020-2035年

- 表57:オセアニア市場 中東アフリカ市場金額(億ドル)国別予測、2020年〜2035年

- 表58:MEAの市場規模(億ドル 中東アフリカの国別市場規模(台数)予測、2020年~2035年

- 表59:MEAの市場規模(億米ドル 中東アフリカ市場金額(億ドル):素材別予測、2020-2035年

- 表60:中東アフリカ市場規模(単位):素材別予測、2020-2035年

- 表61:MEAの市場規模(億ドル 中東アフリカ市場金額(億ドル)厚さ別予測、2020-2035年

- 表62:厚さ別のMEA市場予測 中東アフリカ市場厚さ別数量(ユニット)予測、2020-2035年

- 表63:MEAの市場規模(億ドル 中東アフリカ市場金額(億ドル)用途別予測、2020-2035年

- 表64:MEAの用途別市場規模(億ドル 中東アフリカ市場規模(単位):用途別予測、2020-2035年

図表一覧

- 図1:世界市場数量(台数)予測、2020年~2035年

- 図2:世界市場の価格分析

- 図3:世界市場金額(億ドル)2020-2035年予測

- 図4:世界市場の素材別金額シェアとBPS分析(2025年、2035年

- 図5:世界市場の材料別YoY成長率比較(2025年~2035年

- 図6:材料別の世界市場魅力度分析

- 図7:厚さ別の世界市場金額シェアとBPS分析(2025年、2035年

- 図8:厚さ別の世界市場YoY成長率比較、2025年~2035年

- 図9:厚さ別の世界市場魅力度分析

- 図10:用途別世界市場金額シェアとBPS分析(2025年、2035年

- 図11:用途別世界市場YoY成長率比較、2025年〜2035年

- 図12:用途別世界市場魅力度分析

- 図13:地域別の世界市場金額(億ドル)シェアおよびBPS分析、2025年および2035年

- 図14:地域別の世界市場前年比成長率比較、2025年〜2035年

- 図15:地域別世界市場魅力度分析

- 図16:北米市場の増加機会(2025年〜2035年

- 図17:南米市場の増加機会、2025年〜2035年

- 図18:ヨーロッパ市場の増加機会、2025年〜2035年

- 図19:東アジア市場の成長機会、2025-2035年

- 図20:南アジア市場の成長機会、2025-2035年

- 図21:オセアニア市場の増加機会、2025-2035年

- 図22:中東アフリカ市場の増加機会、2025-2035年

- 図23:北米市場の国別金額シェアとBPS分析、2025年および2035年

- 図24:北米市場の金額シェアと材料別BPS分析、2025年および2035年

- 図25:北米市場 北米市場の材料別YoY成長率比較(2025年〜2035年

- 図26:北米市場の魅力度分析 南米アメリカの素材別市場魅力度分析

- 図27:北米市場 北米市場の厚さ別金額シェアとBPS分析(2025年、2035年

- 図28:北米市場 北米市場の厚さ別YoY成長率比較(2025年〜2035年

- 図29: 北米市場の厚さ別魅力度分析

- 図30:北米市場 北米市場の用途別金額シェアとBPS分析(2025年、2035年

- 図31:北米市場 北米市場の用途別前年比成長率比較(2025年〜2035年

- 図32:北米市場 北米市場のアプリケーション別魅力度分析

- 図33:中南米市場 南米アメリカの国別市場金額シェアとBPS分析(2025年、2035年

- 図34: 中南米市場の金額シェアと材料別BPS分析、2025年および2035年

- 図35:ラテンアメリカ市場 南米アメリカの素材別市場YoY成長率比較、2025年〜2035年

- 図36:ラテンアメリカの素材別市場魅力度分析 南米アメリカの素材別市場魅力度分析

- 図37:ラテンアメリカ市場 中南米市場の厚さ別金額シェアとBPS分析(2025年、2035年

- 図38:ラテンアメリカ市場 中南米市場の厚さ別YoY成長率比較(2025年〜2035年

- 図39:ラテンアメリカの厚さ別市場魅力度分析 南米アメリカの厚さ別市場魅力度分析

- 図40:ラテンアメリカ市場 中南米市場の用途別金額シェアとBPS分析(2025年、2035年

- 図41:ラテンアメリカ市場 中南米市場の用途別前年比成長率比較、2025年〜2035年

- 図42:ラテンアメリカの用途別市場魅力度分析 南米アメリカの用途別市場魅力度分析

- 図43: ヨーロッパ市場の国別金額シェアとBPS分析(2025年、2035年

- 図44:欧州市場 ヨーロッパ市場の金額シェアと材料別 BPS 分析(2025 年、2035 年

- 図45: ヨーロッパ市場の材料別YoY成長率比較(2025年~2035年

- 図46:材料別の欧州市場魅力度分析 ヨーロッパ市場の素材別魅力度分析

- 図47: ヨーロッパ市場の厚さ別金額シェアとBPS分析(2025年、2035年

- 図48: ヨーロッパ市場の厚さ別前年比成長率比較、2025年~2035年

- 図49:厚さ別の欧州市場魅力度分析 ヨーロッパ市場の厚さ別魅力度分析

- 図50:ヨーロッパ市場用途別金額シェアとBPS分析(2025年、2035年

- 図51:用途別 ヨーロッパ市場用途別YoY成長率比較、2025年〜2035年

- 図52:用途別 ヨーロッパ市場用途別魅力度分析

- 図53:東アジア市場 東アジア市場の国別金額シェアとBPS分析(2025年、2035年

- 図54: 東アジア市場の金額シェアと材料別BPS分析(2025年、2035年

- 図55:東アジア市場 東アジア市場の材料別YoY成長率比較(2025年~2035年

- 図56:材料別の東アジア市場魅力度分析 東アジアの素材別市場魅力度分析

- 図57: 東アジア市場の厚さ別金額シェアとBPS分析(2025年、2035年

- 図58:東アジア市場 東アジア市場の厚さ別YoY成長率比較(2025年〜2035年

- 図59: 東アジア市場の厚さ別魅力度分析

- 図60:東アジア市場の用途別金額シェアとBPS分析(2025年、2035年

- 図61:東アジア市場 東アジア市場用途別YoY成長率比較、2025年~2035年

- 図62:東アジア市場 東アジア市場の用途別魅力度分析

- 図63: 南アジア市場の国別金額シェアとBPS分析(2025年、2035年

- 図64: 南アジア市場の金額シェアと材料別BPS分析、2025年および2035年

- 図65:南アジア市場 南アジア市場の材料別YoY成長率比較(2025年~2035年

- 図66:南アジア市場 南アジア市場の素材別魅力度分析

- 図67: 南アジア市場の厚さ別金額シェアとBPS分析(2025年、2035年

- 図68:南アジア市場 南アジア市場の厚さ別YoY成長率比較(2025年〜2035年

- 図69:厚さ別の南アジア市場魅力度分析 南アジア市場の厚さ別魅力度分析

- 図70:南アジア市場の用途別金額シェアとBPS分析(2025年、2035年

- 図71:南アジア市場 南アジア市場用途別YoY成長率比較、2025年~2035年

- 図72:南アジア市場 南アジア市場の用途別魅力度分析

- 図73: オセアニア市場の国別金額シェアとBPS分析(2025年、2035年

- 図74:オセアニア市場 オセアニア:素材別市場金額シェアとBPS分析、2025年および2035年

- 図75: オセアニア市場:材料別YoY成長率比較、2025年~2035年

- 図76:オセアニア市場の魅力度分析 オセアニア:素材別市場魅力度分析

- 図77: オセアニア市場の厚さ別金額シェアとBPS分析(2025年、2035年

- 図78:厚さ別オセアニア市場 オセアニア市場厚さ別YoY成長率比較、2025年~2035年

- 図79: オセアニア厚さ別市場魅力度分析

- 図 80: 厚さ別オセアニア市場魅力度分析 2025年および2035年:オセアニア市場用途別金額シェアおよびBPS分析

- 図 81:オセアニア市場 オセアニア市場用途別YoY成長率比較、2025年~2035年

- 図82: オセアニア市場:用途別魅力度分析

- 図83: 中東アフリカ市場の国別金額シェアとBPS分析(2025年、2035年

- 図84: 中東アフリカ市場の金額シェアとBPS分析:素材別、2025年および2035年

- 図85: 中東アフリカ市場の材料別YoY成長率比較(2025年〜2035年

- 図86:中東アフリカ市場の素材別魅力度分析

- 図87:MEA市場の厚さ別金額シェアとBPS分析(2025年、2035年

- 図88:MEA市場の厚さ別前年比成長率比較、2025年-2035年

- 図89:中東アフリカ市場の厚さ別魅力度分析

- 図90: 中東アフリカ市場の用途別金額シェアとBPS分析(2025年、2035年

- 図91:中東アフリカ市場用途別YoY成長率比較、2025年~2035年

- 図92:用途別MEA市場魅力度分析 中東アフリカ市場:用途別魅力度分析

- 図93:世界市場:ティア構造分析

- 図94:世界市場-企業シェア分析 世界市場-企業シェア分析