❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

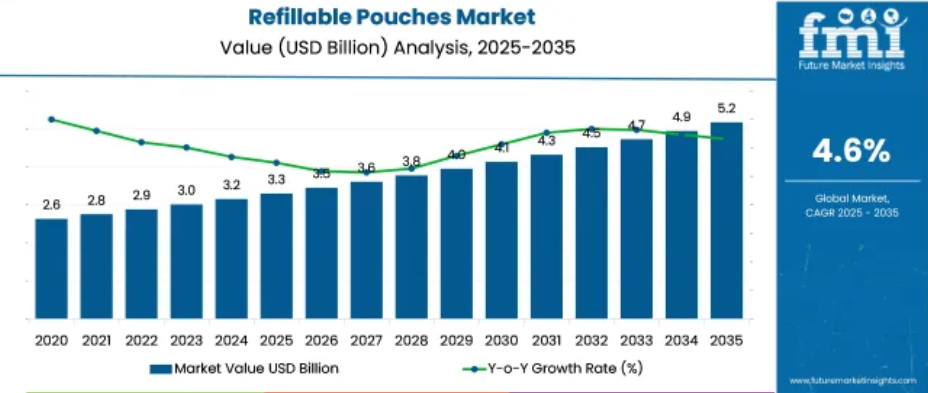

世界の詰め替え用パウチ市場は、2025年には33億米ドルと評価され、2035年には年平均成長率4.6%で 52億米ドルに達する見込みです。

詰め替え用パウチは、材料の使用量が少なく、詰め替え用モデルとの互換性があるため、パーソナルケア、ホームケア、食品包装の各分野で認知度が高まっています。形状は、注ぎ口が付いたスタンドパックから、繰り返し使用できるように設計された折りたたみ可能な袋まで様々です。

フィルム構造は、リサイクル性を考慮し、モノマテリアルやPEベースのラミネートにシフトしています。小売業者とコンバーターは、SKUを拡大し、フィットメントシステムを追加し、デジタル印刷を利用して、定期購入パック、季節限定商品、共同ブランド版などの小ロット生産を可能にしています。

2025年現在、リフィルパウチは世界の軟包装市場の推定シェア4.2%を占め、金額別では2,800億米ドルを超えます。プラスチック包装市場(4,500億ドル以上)の中で、そのシェアは1.5%程度で、範囲が狭いために限られています。2兆米ドルを超える消費者包装では、詰め替え用パウチのシェアは0.5%未満ですが、食品、パーソナルケア、ペット用品のフォーマットで拡大しています。

500億~600億米ドルと予測される再利用および詰め替え可能な包装分野では、詰め替えステーションやバルク包装の需要が増加しているため、詰め替え可能なパウチは約8~10%を占めています。パーソナルケアとホームケア包装では、液体石鹸、シャンプー、洗浄ジェルなどが3.6%のシェアを占めており、一般的にジッパーやスパウトパウチが使用されています。

PAC Worldwide社のSierra Liggett事業部長は、リフィルパウチは包装における戦略的変曲点であり、性能と環境責任が一致する場所であると述べています。彼女は、同社が液体や半液体製品の核となる機能要件に対応し、漏れゼロを保証するフィルム技術を開発したことを強調。

同時に、これらのパウチは輸送重量を66%削減し、輸送関連の排出量と材料使用量を削減する努力を直接支援します。Liggett社は、これを機能性の妥協が包装廃棄物の削減の前提条件ではないことの証明と位置づけ、包装設計とサプライチェーンの最適化における実用的なソリューションへのPAC Worldwide社のコミットメントを強化しています。

リフィラブルパウチ市場をトップ投資セグメント別に分析

ブランドリフィル戦略とサーキュラーデザイン方針が、特にパーソナルケアと家庭用洗浄分野におけるパウチフォーマットの選択に影響を与えています。ジッパー式クロージャーとスタンドアローンの詰め替え構造は、確立された小売市場において測定可能な転換率を示しています。自動化ラインとの適合性とクロージャーの完全性は、包装サプライヤーにとって重要なパラメーターです。

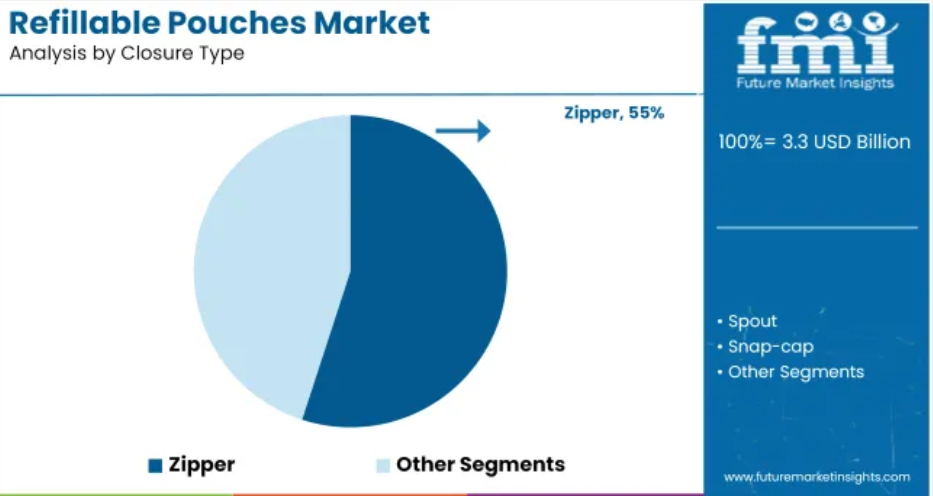

2025年のシェアは55%でジッパークロージャーがリード

ジッパークロージャーが55%のシェアを占め、繰り返しアクセスが必要なパーソナルケア、食品、ホームクリーニングの用途に使用されています。10回以上の開閉サイクルでテストされたジッパーは95%の密封性を維持し、詰め替えSKUの顧客維持を促進します。Glenroy、Constantia Flexibles、ProAmpacなどのメーカーは、タンパーエビデントタイプを含むカスタムジッパーフォーマットを提供しています。

このセグメントのパウチは、一般的にPEまたはPET基材を使用し、180~200℃のシール温度で融着する再剥離可能なリニアジッパーを使用しています。ライン速度は影響を受けず、マルチレーンのバーチカルフォームフィルシール(VFFS)ラインで50~65袋/分を達成します。150mLから2Lまでの小売パックサイズに適しています。

- スパウトより故障率が低い 1.2バールでの破裂試験で<2%

- オープン棚での視認性により、店頭での詰め替えコンセプトが可能

- PEベースパウチのジッパートラックにリサイクル可能なモノマテリアルオプションを採用

2025年、最終用途の49%を占めるパーソナルケア

パーソナルケア用途は、シャワージェル、シャンプー、洗顔料、ローションが牽引し、リフィルパウチ需要の49%を占めています。詰め替えステーションや定期詰め替えモデルでの使用により、250~400mLレンジのパウチ容量が加速しています。

L’Oréal、Unilever、Procter & Gamble などのブランドは、ブランドラインごとに最大 12 種類の製品に詰め替え用パウチを展開しています。主な考慮点は、化学的適合性(pH4~9)、湿度下での表面印刷の接着性、粘性液体に対する材料の柔軟性などです。詰め替え用パックは、繰り返しの絞りや棚の負荷に耐えるため、最大3Nの引裂強度に耐える必要があります。

- リフィルをターゲットとした二次包装に組み込まれた特注の型抜きスパウト

- 35℃/70%RHで6ヶ月間の保存安定性試験済み

- 自動化ラインでの充填重量の標準偏差は±3グラム以下

再利用可能なスタンドアローンパウチが最も速い転換率を示します

再利用可能なスタンドアローン・パウチは、ブランドの差別化が容易で、1回当たりの使用コストが低いため、中規模個人ブランドや家庭用ブランドの間で採用が進んでいます。使い切りタイプとは異なり、これらのパウチは5~10回の詰め替えサイクルを想定して設計されており、通常125~150ミクロンの多層ラミネートで作られています。S-Pack社、RefillMyBottle社、Lageen Tubes社などは、スパウトや広口ジッパーを備えた人間工学に基づいたデザインを提供しています。

また、バルブとキャップは1.5Nm以上の耐ねじれ性を持つように設計されています。このフォーマットはまた、小売店のPOSを通じたバーコードベースの詰め替え追跡システムにも対応しています。

- パウチ壁の柔軟性は、50,000サイクル以上の繰り返し折りたたみ試験済み。

- 内部コーティング剤は、界面活性剤の浸透やオイルの移行に耐性があります。

- パックの折りたたみ率は75%を 超え、効率的な空の保管が可能

手動充填対応パウチが依然として中小企業での使用を独占

手動リフィルパウチは中小企業(SME)の製造セットアップの主流であり続け、充填タイプの60%以上を占めています。これらのパウチは5,000~15,000個のバッチで生産され、多くの場合、基本的なインパルスシール装置を使用しています。

ePac社、Aptar社、PakFactory社などの主要メーカーは、セルフスタンドガセットと不正開封防止ジッパーまたはスナップキャップを備えた、手動に適したフォーマットを提供しています。シール幅は通常6~12mmで、開封トルクはユーザーの利便性を考慮して0.8~1.1Nmに調整されています。手動充填時間は粘度やネック径にもよりますが、平均15~25秒/袋です。

- パウチごとの充填ばらつきは±5mL以下。

- 職人やブティックの化粧品製造者の間で高い購入率

- 手書きラベルや有効期限コード用の書き込み可能な表面デザイン

PEベースのフィルムが48%のシェアでパウチ素材選好をリード

PEは、ヒートシール適合性、衝撃強度、モノマテリアル・バリエーションの増加により、パウチ素材の推定シェア48%を占めています。高性能PEフィルムは、1.5N/mm以上の耐穿刺性を持ち、高湿度保管下でも層間剥離が少ないのが特徴です。

Amcor、Sealed Air、Coverisなどの企業は、ジッパーや注ぎ口に対応したリサイクル可能なPE構造を供給しています。これらのフィルムは、フォームの安定性を損なうことなく、最大20%の ダウンゲージが可能です。PEフィルムの押出温度設定は、パウチ成形時の210~240℃に最適化されています。

- サーモフォーム・フィル・シール(TFFS)を使用した2Dおよび3Dパウチ成形に最適です。

- ASTM D543規格の耐油性等級3以上

- 認定選別条件下でLDPE(コード4)ストリームでリサイクル可能

トップ 詰め替えパウチ市場のダイナミクス

リフィラブルパウチのサプライチェーンは、在庫サイクルの短縮、モジュール式充填システム、注文量の削減を通じて調整。食品、パーソナルケア、ペット用品などのユースケースの拡大は、機能性試験を通じて牽引役となりました。樹脂コストと運賃の上昇によりマージンが圧迫され、収益性を管理するために単一素材フォーマット、サブスクリプション価格設定、合理化された調達へのシフトが促進されました。

在庫の合理化と詰め替えサイクルの最適化

パーソナルケアと家庭用ブランドは、倉庫の混雑を緩和し、滞留資本を回収するため、パウチの在庫期間を短縮しました。中堅フィラーの間で需要連動型補充ソフトウェアが広く採用されたことを受け、西欧の施設の平均保有期間は2025年上半期に74日から52日に短縮されました。

日本では、スーパーマーケット全体において、詰め替え商品が硬質プラスチック製よりも1.8倍早く棚から撤去されるようになりました。英国の小売業では、SKUレベルの回転率データに基づいて、詰め替え用ステーションの棚スペースを22%拡大しました。

韓国のサードパーティ・メーカーが導入したモジュール式パウチ充填装置は、最小発注サイズを19%削減し、迅速な補充サイクルをサポートしました。サプライチェーンがよりスリムな在庫構造に適応したことで、トップボリュームの詰め替えラインにおける在庫切れ事故が13%減少しました。

パーソナルケアと食品セグメントにわたるフォーマットの検証

テクニオン・イスラエル研究所が主導した2024年のユーザートライアルでは、多層PEパウチがトイレタリー製品に使用された場合、5回の詰め替え後も94%の機能的完全性を維持することがわかりました。フランスでは、ヨーグルトメーカーがHDPEとアルミを組み合わせたハイブリッドパウチを試験的に使用したところ、ポイントカード利用者の利用が31%増加したと報告されています。

冷凍スープを販売するオーストラリアのブランドは、2025年第1四半期の詰め替え用パウチの販売個数が前年同期比で17%増加。アメリカのペットフードサプライヤーは、ウェットフォーマット用のリシーラブル注ぎ口を取り付けたバリアパウチを使用した市場テストを実施しました。

調査対象の家庭では、再密封と小分けが簡単なため、缶詰よりも63%好まれると報告されています。食品、衛生、ペットケアにわたる市場参入は、様々な保管や使用条件下でのフォーマットの適応性を示しています。

樹脂のボラティリティと包装の複雑さによるマージンのひずみ

サプライヤーは、投入コストの上昇と材料固有の調達制約の中で、2025年初頭まで粗利率の圧迫を経験しました。LDPEのベンチマークは4月までに前年同月比で14% 上昇し、タイレイヤー接着剤はアジアの主要地域で9%コスト高になりました。これらのシフトにより、コンバーター・レベルのマージンは19.5%から 13.2%に 圧縮されました。

アジア-ヨーロッパ間輸送の運賃は、特に数量集約的な軽包装の物流経費を押し上げました。一部のコンバーターは、より薄いフィルムによる単一素材構造を採用し、材料費を11%削減する一方、周囲での保存期間の短縮を受け入れました。また、1個あたりの収益を安定させるため、固定価格の詰め替え用バンドルを導入したところもありました。マージン回復の努力は、フォーマットの標準化、柔軟な調達契約、包装ラインの再構成に依存しています。

詰め替え用パウチの製造、合成、流通、需要創出を行っている上位国

リフィラブルパウチの世界需要は、2025年から2035年にかけて年平均成長率 4.6%で成長すると予測されています。40カ国中5カ国が対象で、中国(BRICS)がCAGR6.7%でトップ、次いで英国(OECD)5.9%、インド(BRICS)5.6%、カナダ(OECD)5.2%、米国(OECD)4.6%。

これらの成長率は、中国の成長率 +46%、英国の成長率+28%、インドの成長率+22%、カナダの成長率+13%に 相当します。中国とインドでの拡大は、パーソナルケアとホームクリーニングカテゴリーでの詰め替え用フォーマットの増加に関連しています。

英国とカナダでは、廃棄物ゼロの小売やブランド主導の循環型包装プログラムへの関心の高まりを反映した需要が見られます。米国市場は堅調に推移しており、広範な政策転換よりも、ターゲットを絞った小売店とのパートナーシップによって採用が支えられています。

本レポートは40カ国以上の詳細な分析をカバーしており、上位5カ国を参考資料として共有しています。

米国の詰め替え用パウチ市場の成長分析

米国では、詰め替え用パウチの採用が緩やかながらも着実に拡大しており、2025年から2035年にかけて年平均成長率(CAGR)4.6%を記録すると予測されています。需要は2035年までに28万8,000トンに達すると予測されており、これは家庭用クリーニングやベビーケア分野で詰め替えタイプが支持されていることに支えられています。

コ・パッカーは、材料削減を目的としたブランドのコミットメントに応え、詰め替え可能な軟包装に対応する自動化ラインに投資し始めています。包装に関する法律の変化や拡大生産者責任(EPR)規制の変更も、国内での調達や契約包装の力学に影響を及ぼしています。

- 液体洗剤セグメントは、2024年のリフィルパウチ総消費量の約38 %を占めています。

- 2023年に新設されたリフィルパウチラインの60%以上が中西部地域に設置。

- 多用途ラミネートフォーマットが主流だが、単層PEパウチは試験で前年比12% 増。

カナダのプレミアムリフィルパウチ市場の成長展望

カナダの詰め替え用パウチ市場は、2035年まで年平均成長率5.2 %で拡大し、予測期間終了時には需要が92,000トンを超えると予測されています。成長を支えているのは、ハンドソープ、シャンプー、キッチン用品の詰め替え用SKUを導入するプライベートブランドです。

ケベック州とオンタリオ州の消費者包装商品(CPG)メーカーは、地元産のパウチラミネートやパウチ充填ラインの内製化でシフトをリードしています。小売業者はまた、特殊包装サプライヤーと提携し、都心部で詰め替えステーションを試験的に設置しています。

- 2023年には、カナダの小売業者によって、リフィルパウチを使用した40以上の新しいSKUが発売されました。

- リフィルパウチの輸入の約23%は米国から、次いでドイツ、韓国。

- スパウト付きバリアパウチは、2024年のリフィルパウチ総量の61%を占めています。

イギリスの詰め替え用パウチ市場の将来展望

イギリスの詰め替え用パウチ市場は、2025年から2035年にかけて年平均成長率 5.9%で成長し、期間終了時には需要が118,000トンに達すると予測されています。詰め替え包装の成長の原動力は、企業の義務付け、政策的インセンティブ、消費者の嗜好の変化です。

詰め替え用パウチの使用の大部分は、ボディソープ、ペット用シャンプー、詰め替え用濃縮液に見られます。小売業と連携した試験的な取り組み、特にハイストリートの薬局チェーンが開始した取り組みでは、当初のベンチマークを上回る転換率が報告されています。

- 2024年に販売される詰め替え用パウチの48%近くは、ヘルスケア・パーソナルケア分野です。

- EVOHとPE/EVA層を使用したパウチは、英国の大手小売業者3社によってテストされています。

- 2023年、リフィルパウチの輸入は17% 増加し、ポーランドとオランダが主要供給国。

中国のリフィルパウチ市場の需要予測

中国のリフィルパウチ市場は、2025年から2035年にかけて年平均成長率 6.7%で成長し、2035年には需要が624,000トンに達すると予測されています。この市場を支えているのは、Eコマースファーストの製品戦略と、食器用洗剤や濃縮柔軟剤などの詰め替え用カテゴリーにおける大量使用の融合です。

中国の包装コンバーターは、レフィルパウチのフォーマットに合わせた高速フォームフィルシール(FFS)機の生産ラインを拡大しています。現地ブランドは、ホテルや機関投資家向けのB2Bクリーニング製品にも詰め替え用パウチを導入しています。

- 詰め替え用パウチの需要の 52%以上が東部5県に集中しています。

- 使用されるレフィルパウチ素材の約73%は国産で、PE-ナイロンラミネートが大半を占めています。

- 2024年だけで3億個以上の詰め替え用パウチがEコマースプラットフォーム経由で販売。

インドのリフィルパウチ市場の分析

インドのリフィルパウチ産業は、2025年から2035年にかけて年平均成長率5.6%で成長し、予測期間終了時には年間需要421,000トンに達すると予測されています。FMCG大手各社は、中型パック(400ml~1.5リットル)の詰め替え用パウチを展開しており、手頃な価格を武器に農村部やTier2市場をターゲットにしています。

グジャラート州やマハラシュトラ州などでのコンバーター生産能力の拡大が、コ・パッカーの単価を押し下げています。食用油、ハンドウォッシュ、床用クリーナーなどの製品で採用が進むにつれて、詰め替え用パウチは多用途液体フォーマットの標準になりつつあります。

- リフィルパウチの55%近くが西部と北部の産業クラスターで製造されています。

- PET-PE構造が主流ですが、油性液体用のPPラミネートオプションへの関心が高まっています。

- 2024年には、62,000MT以上の詰め替え用パウチが主に東南アジア諸国に輸出されました。

主要な詰め替えパウチサプライヤー メーカー, サプライヤー, ディストリビューター

詰め替え用パウチ市場は、BN PackagingやZACROSのような老舗メーカーが独占しており、専門的な設計と迅速な生産サイクルで競争しています。KDWPACKとImpak Corporationは、ハイバリア素材と精密エンジニアリングによる保存期間延長ソリューションを必要とする分野をターゲットとしています。

TricorBraunやSunDance USAなどのディストリビューターは、プロトタイピングやサプライチェーンマネジメントなどの付加価値サービスを提供することで、強力なポジションを維持しています。EastMoon社やFlexible Pack社などの新規参入企業は、モジュラーシステムや地域的なコスト優位性により、予算に敏感なバイヤーにアピールしています。

充填技術に対する高い資本要件や厳しい包装規制が障壁となっていますが、機敏な企業はニッチな用途や最適化されたパウチフォーマットに注力することで、これらを克服しています。CoverisやFlexPouchesのような大企業は、R&Dと垂直統合に投資して優位に立ちますが、中小の競合他社は的を絞ったイノベーションで成功します。

最近の産業ニュース

- 2024年6月、BN Packaging Co.Ltd.はプラスチック廃棄物の削減を目的としたホームケアと液体洗剤セクターをターゲットとした、注ぎ口一体型の軽量でリシーラブルなリフィルパウチを発表しました。

- 2025年2月、コベリスはヨーロッパの大手化粧品ブランドと提携し、プレミアムスキンケア製品向けに設計された高バリア性のリフィルパウチを発表しました。

主要プレイヤー

-

- Refillable Pouch

- BN Packaging Co., Ltd

- ZACROS

- KDWPACK

- Impak Corporation

- Flexible Pouches

- TricorBraun

- SunDance USA

- Flexible Pack

- Coveris

- EastMoon

リフィラブルパウチ市場を主要投資セグメント別に分析

クロージャーの種類別

ジッパー, スパウト, スナップキャップ, マグネット

構造別

構造別: シングルユースリフィルパウチ, 硬質対応パウチ, 再利用可能スタンダロンパウチ

素材別

PE、PP、PET、バイオベースプラスチック、紙ラミネート

充填種類別:

手動リフィル, 自動充填機対応

最終用途産業別:

パーソナルケア, ホームケア, 食品・飲料, 産業用流体, 化粧品

地域別: 北米, 中南米, 西ヨーロッパ

北米, 中南米, 西ヨーロッパ, 東ヨーロッパ, 東アジア, 南アジア・太平洋, 中央アジア, ロシア・ベラルーシ, バルカン・バルト諸国, 中東・アフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要サイドの動向

- 供給サイドの動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場の定義/範囲/限界

- 市場の背景

- 市場ダイナミクス

- 促進要因

- 阻害要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給サイドの参加者と役割

- 生産者

- 中間レベルの参加者(トレーダー/エージェント/ブローカー)

- 卸売業者と流通業者

- サプライチェーンのノードにおける付加価値と創出価値

- 原材料サプライヤーのリスト

- 既存および潜在的バイヤーのリスト

- 供給サイドの参加者と役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLE分析とポーター分析

- 規制情勢

- 主要地域別

- 主要国別

- 地域別親市場の展望

- 生産と消費の統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析と2025年から2035年までの予測

- 過去の市場規模金額(億米ドル)&数量(MT)分析、2020年〜2024年

- 現在および将来の市場規模金額(億米ドル)&数量(MT)予測、2025年〜2035年

- 前年比成長トレンド分析

- 絶対価格機会分析

- 世界市場価格分析 2020〜2024年および2025〜2035年予測

- 世界市場分析 2020〜2024年および2025〜2035年予測:クロージャ種類別

- イントロダクション/主な調査結果

- 2020年から2024年までのクロージャー種類別過去市場規模金額(億米ドル)・数量(トン)分析

- クロージャータイプ別市場規模金額(億ドル)・数量(MT)分析と現在および将来市場予測、2025年~2035年

- ジッパー

- スパウト

- スナップキャップ

- マグネット

- クロージャー種類別前年比成長トレンド分析、2020年〜2024年

- 2025年から2035年までのクロージャー種類別絶対額機会分析

- 構造別の世界市場分析:2020〜2024年および2025〜2035年予測

- イントロダクション/主な調査結果

- 2020年から2024年までの構造別過去市場規模金額(億米ドル)&数量(トン)分析

- 現在と今後の市場規模金額(億ドル)&数量(MT)分析、構造別、2025年~2035年予測

- シングルユースリフィルパウチ

- 硬質適合パウチ

- リユーザブルスタンドロンパウチ

- 構造別前年比成長トレンド分析、2020~2024年

- 構造別絶対価格機会分析、2025~2035年

- 2020~2024年の世界市場分析と2025~2035年の予測:素材別

- イントロダクション/主な調査結果

- 2020年から2024年までの材料別市場規模金額(億米ドル)・数量(MT)過去分析

- 現在と将来の市場規模金額(億ドル)&数量(MT)分析、素材別、2025年~2035年予測

- PE

- PP

- PET

- バイオベースプラスチック

- 紙ラミネート

- 材料別前年比成長トレンド分析、2020~2024年

- 2025〜2035年、材料別絶対額機会分析

- 充填種類別:2020~2024年世界市場分析、2025~2035年予測

- イントロダクション/主な調査結果

- 2020年から2024年までの充填タイプ別金額(億米ドル)・数量(MT)過去市場別分析

- 充填タイプ別市場規模金額別(億ドル)・数量別(MT)分析および2025年~2035年の現在・未来予測

- 手動充填

- 自動充填機対応

- 充填タイプ別前年比成長トレンド分析、2020年~2024年

- 充填タイプ別絶対額機会分析、2025〜2035年

- 2020〜2024年の世界市場分析、2025〜2035年の予測:最終用途産業別

- イントロダクション/主な調査結果

- 2020年~2024年、最終用途産業別の過去市場規模金額(億米ドル)&数量(MT)分析

- 現在および今後の市場規模金額(億ドル)・数量(MT)分析および予測:最終用途産業別、2025年~2035年

- パーソナルケア

- ホームケア

- 食品・飲料

- 産業用流体

- 化粧品

- 最終用途産業別前年比成長トレンド分析、2020年~2024年

- 2025年から2035年までの最終用途産業別絶対額機会分析

- 2020年から2024年までの世界市場分析と2025年から2035年までの予測、地域別

- 市場紹介

- 過去の市場規模金額(億米ドル)・数量(トン)地域別分析、2020年~2024年

- 現在の市場規模金額(億ドル)&数量(MT)地域別分析・予測、2025年~2035年

- 南米アメリカ

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場の2020〜2024年分析と2025〜2035年予測(国別

- 市場分類別過去市場規模金額(億米ドル)・数量(MT)推移分析:2020年~2024年

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- クロージャーの種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- クロージャーの種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- 主要項目

- 南米アメリカの国別市場分析:2020~2024年および2025~2035年予測

- 市場分類別過去市場規模金額(億米ドル)・数量(MT)動向分析:2020年~2024年

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ地域

- クロージャーの種類別

- 構造別

- 素材別

- 充填種類別

- エンドユーザー産業別

- 国別

-

- 国別

- クロージャーの種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- 主要項目

市場魅力度分析

- 西ヨーロッパ市場の国別2020年~2024年分析と2025年~2035年予測

- 市場分類別過去市場規模金額(億米ドル)・数量(MT)動向分析:2020年~2024年

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ベネルクス

- 北欧

- その他のヨーロッパ

- クロージャー種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- クロージャーの種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- 主要データ

- 東ヨーロッパの国別市場分析:2020~2024年および2025~2035年予測

- 市場分類別過去市場規模金額(億米ドル)・数量(MT)動向分析:2020年~2024年

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン半島&バルト

- その他のヨーロッパ地域

- クロージャー種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- クロージャーの種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- 主要項目

- 東アジア市場の国別2020~2024年分析と2025~2035年予測

- 2020年から2024年までの市場分類別金額(億米ドル)・数量(MT)推移分析

- 市場分類別金額(億ドル)・数量(MT)予測:2025年~2035年

- 国別

- 中国

- 日本

- 韓国

- クロージャーの種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- クロージャーの種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- 主要なポイント

- 南アジア・太平洋市場の国別2020年~2024年分析と2025年~2035年予測

- 市場分類別過去市場規模金額(億米ドル)・数量(MT)動向分析:2020年~2024年

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- インド

- オーストラリア・ニュージーランド

- アセアン

- その他のSAP

- クロージャー種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- 国別

-

- 国別

- クロージャーの種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- 主要データ

市場魅力度分析

- 中東・アフリカ市場の国別2020年~2024年分析と2025年~2035年予測

- 2020年から2024年までの市場分類別金額(億米ドル)・数量(MT)推移分析

- 市場分類別金額(億ドル)・数量(MT)予測:2025年~2035年

- 国別

- GCC諸国

- アフリカ北部

- 南アフリカ

- トルコ

- その他の中東アフリカ地域

- クロージャーの種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- クロージャーの種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- 主要項目

- 主要国市場分析

- 米国

- 価格分析

- 2024年市場シェア分析

- クロージャ種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- クロージャー種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- クロージャー種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- クロージャ種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- クロージャ種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 上位企業の市場シェア分析

- 地域別

- クロージャーの種類別

- 構造別

- 素材別

- 充填種類別

- 最終用途産業別

- 競合分析

- 競争ディープダイブ

- 詰め替えパウチ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- BN包装株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ザクロ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- KDWPACK

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 株式会社インパック

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- フレキシブルパウチ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- トライコーブラウン

- 製品概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- サンダンスUSA

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- フレキシブルパック

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- カヴァー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- イーストムーン

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 詰め替えパウチ

- 競争ディープダイブ

- 前提条件と略語

- 調査方法

表一覧

- 表1:世界市場金額(億ドル)地域別予測、2020年~2035年

- 表2:地域別の世界市場数量(MT)予測、2020年~2035年

- 表3:クロージャーの種類別世界市場金額(億ドル)予測、2020年〜2035年

- 表5:構造別の世界市場金額(億ドル)予測、2020~2035年

- 表6:構造別の世界市場数量(MT)予測、2020~2035年

- 表7:素材別の世界市場金額(億ドル)予測、2020〜2035年

- 表8:素材別の世界市場数量(MT)予測、2020~2035年

- 表9:充填種類別の世界市場金額(億ドル)予測、2020~2035年

- 表10:充填タイプ別の世界市場数量(MT)予測、2020~2035年

- 表11:最終用途産業別の世界市場金額(億ドル)予測、2020~2035年

- 表12:最終用途産業別の世界市場数量(MT)予測、2020~2035年

- 表13:北米の国別市場金額(億ドル)予測、2020~2035年

- 表14:北米の国別市場規模(MT)予測、2020~2035年

- 表15:北米市場金額(億ドル):クロージャ種類別予測、2020〜2035年

- 表16:北米のクロージャー種類別市場規模(MT)2020〜2035年予測

- 表17:北米の構造別市場金額(億ドル)予測:2020〜2035年

- 表18:北米の構造別市場規模(MT)予測、2020〜2035年

- 表19:北米の金額(億ドル):素材別市場予測、2020〜2035年

- 表20:北米の市場規模(MT):素材別、2020年~2035年予測

- 表21:充填タイプ別北米市場金額(億ドル):2020~2035年予測

- 表22:充填タイプ別北米市場数量(MT)の予測、2020~2035年

- 表23:北米市場金額(億ドル):最終用途産業別 2020~2035年予測

- 表24:北米市場規模(MT):最終用途産業別 2020~2035年予測

- 表25: 南米市場の金額(億ドル):国別予測、2020~2035年

- 表26:ラテンアメリカ市場 南米市場の国別数量(MT):2020~2035年予測

- 表27:中南米の市場規模(億米ドル 中南米の市場金額(億ドル):クロージャ種類別予測、2020〜2035年

- 表28:中南米市場 中南米のクロージャ種類別市場数量(MT)2020〜2035年予測

- 表29:中南米の市場規模(億ドル 中南米の構造別市場金額(億ドル):2020~2035年予測

- 表30:ラテンアメリカ市場 中南米市場構造別数量(MT):2020〜2035年予測

- 表31:ラテンアメリカ市場 中南米の市場金額(億ドル):素材別予測、2020〜2035年

- 表32:ラテンアメリカ市場 中南米市場規模(MT):素材別 2020〜2035年予測

- 表33:ラテンアメリカ市場 中南米の市場金額(億ドル):充填種類別予測、2020~2035年

- 表34:中南米の市場規模(MT 中南米の充填タイプ別市場数量(MT)の種類別予測、2020~2035年

- 表35:中南米の市場規模(億ドル 中南米の金額(億ドル):最終用途産業別市場予測、2020~2035年

- 表36:ラテンアメリカ市場 中南米の最終用途産業別市場規模(MT)予測、2020〜2035年

- 表37: 西ヨーロッパの国別市場金額(億米ドル):2020〜2035年予測

- 表38:西欧市場 西欧市場規模(MT)の国別予測、2020~2035年

- 表39:西欧市場 西欧のクロージャ種類別市場金額(億ドル):2020〜2035年予測

- 表41:西欧市場 西欧の構造別市場金額(億ドル):2020〜2035年予測

- 表42:構造別の西欧市場予測 西欧の構造別市場規模(MT):2020〜2035年予測

- 表43:西欧市場 西欧市場金額(億ドル):素材別 2020〜2035年予測

- 表44:西欧市場 西欧市場規模(MT):素材別 2020〜2035年予測

- 表45:西欧市場 西欧の金額(億ドル):充填種類別市場予測、2020~2035年

- 表46:充填タイプ別市場規模(億ドル 西欧の充填タイプ別市場数量(MT)2020~2035年予測

- 表47:西ヨーロッパ市場 西欧市場金額(億ドル):最終用途産業別 2020~2035年予測

- 表48:西ヨーロッパ市場 西欧市場規模(MT):最終用途産業別 2020~2035年予測

- 表49: 東ヨーロッパの国別市場金額(億ドル):2020~2035年予測

- 表50:東ヨーロッパ市場規模(MT)国別予測、2020年~2035年

- 表51:東欧市場 東ヨーロッパ市場金額(億ドル):クロージャ種類別予測、2020~2035年

- 表52:東欧市場 東ヨーロッパ市場数量(MT):クロージャタイプ別 2020〜2035年予測

- 表53:東欧市場 東ヨーロッパの構造別市場金額(億ドル):2020~2035年予測

- 表54:構造別市場規模(億ドル 構造別の東ヨーロッパ市場数量(MT)の予測、2020~2035年

- 表55:東欧市場 東ヨーロッパの金額(億ドル):素材別市場予測、2020~2035年

- 表56:東欧市場の構造別予測 東ヨーロッパ市場規模(MT):素材別 2020〜2035年予測

- 表57:東欧市場 東欧市場の金額(億ドル):充填種類別予測、2020~2035年

- 表58:充填タイプ別市場規模(億ドル 東ヨーロッパの充填タイプ別市場数量(MT)の種類別予測、2020~2035年

- 表59: 東ヨーロッパ市場金額(億ドル):最終用途産業別 2020~2035年予測

- 表60:東ヨーロッパ市場規模(MT):最終用途産業別 2020~2035年予測

- 表61: 東アジアの国別市場金額(億米ドル)予測:2020〜2035年

- 表62:東アジア市場 東アジア市場の国別数量(MT)2020~2035年予測

- 表63:東アジア市場 東アジアの金額(億ドル):クロージャ種類別市場予測、2020~2035年

- 表64:東アジア市場 東アジアのクロージャタイプ別市場数量(MT)の種類別予測、2020~2035年

- 表65: 東アジアの構造別市場金額(億ドル):2020~2035年予測

- 表66:構造別市場規模(億ドル 東アジアの構造別市場規模(MT)2020~2035年予測

- 表67: 東アジアの金額(億ドル):素材別市場予測、2020~2035年

- 表68:東アジア市場の構造別予測 東アジアの素材別市場規模(MT)2020~2035年予測

- 表69: 東アジアの金額(億ドル):充填タイプ別市場規模予測、2020~2035年

- 表70:東アジアの充填タイプ別市場数量(MT)の種類別予測、2020~2035年

- 表71: 東アジアの金額(億ドル):最終用途産業別市場予測、2020~2035年

- 表72:東アジア市場 東アジアの最終用途産業別市場規模(MT)2020~2035年予測

- 表74:南アジア・大洋州市場 南アジア・太平洋地域の国別市場規模(MT)2020年~2035年予測

- 表75:南アジア・太平洋地域の市場規模(億米ドル 南アジア・大洋州の市場金額(億ドル):クロージャ種類別予測、2020~2035年

- 表76:南アジア・太平洋地域の市場規模(MT 南アジア・大洋州市場のクロージャ種類別数量(MT)2020〜2035年予測

- 表77: 南アジア・大洋州市場の構造別金額(億ドル):2020~2035年予測

- 表78:構造別の市場規模(億ドル 南アジア・大洋州市場の構造別数量(MT)2020~2035年予測

- 表79:南アジア・太平洋地域の市場規模(億ドル 南アジア・大洋州の市場金額(億ドル):素材別予測、2020~2035年

- 表80:南アジア・大洋州市場の2020~2035年までの素材別数量(MT)予測

- 表81: 南アジア・大洋州の市場金額(億ドル):充填種類別、2020~2035年予測

- 表82:南アジア・大洋州市場の充填タイプ別数量(MT)2020~2035年予測

- 表83: 南アジア・大洋州市場の金額(億ドル):最終用途産業別 2020~2035年予測

- 表84: 南アジア・大洋州市場の最終用途産業別数量(MT)2020~2035年予測

- 表85: 中東・アフリカの国別市場金額(億ドル):2020~2035年予測

- 表86:中東・アフリカ市場規模(MT)の国別予測、2020~2035年

- 表87:中東・アフリカ市場金額(億ドル):クロージャ種類別予測、2020~2035年

- 表88:中東・アフリカ市場の種類別数量(MT):2020〜2035年予測

- 表89:中東・アフリカの構造別市場金額(億ドル):2020~2035年予測

- 表90:中東・アフリカ市場 中東・アフリカ市場構造別数量(MT)予測:2020〜2035年

- 表91:中東・アフリカ市場金額(億ドル):素材別予測、2020~2035年

- 表92:中東・アフリカ市場 中東・アフリカ市場規模(MT):素材別 2020〜2035年予測

- 表93:中東・アフリカ市場金額(億ドル):充填種類別予測、2020~2035年

- 表94:中東・アフリカ市場 充填タイプ別中東・アフリカ市場数量(MT)の2020~2035年予測

- 表95:充填タイプ別中東・アフリカ市場規模予測 中東・アフリカ市場金額(億ドル):最終用途産業別 2020~2035年予測

- 表96:中東・アフリカ市場 中東・アフリカ市場規模(MT):最終用途産業別 2020年~2035年予測

表4:クロージャータイプ別世界市場数量(MT)の種類別予測、2020~2035年

表40:西欧市場 西欧のクロージャ種類別市場数量(MT)2020〜2035年予測

表73: 南アジア・太平洋地域の国別市場金額(億米ドル)予測:2020~2035年

図表一覧

- 図1:世界市場数量(MT)2020年~2035年予測

- 図2:世界市場の価格分析

- 図3:世界市場金額(億ドル)2020年~2035年予測

- 図4:クロージャーの種類別世界市場金額シェアとBPS分析(2025年、2035年

- 図5:クロージャーの種類別世界市場YoY成長率比較、2025年~2035年

- 図6:クロージャーの種類別世界市場魅力度分析

- 図7:構造別の世界市場金額シェアとBPS分析、2025年、2035年

- 図8:構造別の世界市場前年比成長率比較、2025年~2035年

- 図9:構造別の世界市場魅力度分析

- 図10:材料別の世界市場金額シェアとBPS分析(2025年、2035年

- 図11:材料別の世界市場前年比成長率比較、2025年~2035年

- 図12:材料別の世界市場魅力度分析

- 図13:充填種類別の世界市場金額シェアとBPS分析(2025年、2035年

- 図14:充填タイプ別世界市場前年比成長率比較、2025年~2035年

- 図15:充填タイプ別世界市場魅力度分析

- 図16:最終用途産業別の世界市場金額シェアとBPS分析(2025年、2035年

- 図17:最終用途産業別の世界市場YoY成長率比較(2025年~2035年

- 図18:最終用途産業別の世界市場魅力度分析

- 図19:地域別の世界市場金額(億ドル)シェアとBPS分析(2025年〜2035年

- 図20:地域別の世界市場YoY成長率比較、2025年~2035年

- 図21:地域別世界市場魅力度分析

- 図22:北米市場の増加機会(2025年~2035年

- 図23:南米市場の増加機会、2025〜2035年

- 図24:西ヨーロッパ市場の増加機会、2025〜2035年

- 図25: 東ヨーロッパ市場の増加機会、2025~2035年

- 図26: 東アジア市場の増加機会、2025~2035年

- 図27: 南アジア・太平洋市場の増加機会、2025~2035年

- 図28: 中東・アフリカ市場の増加機会、2025~2035年

- 図29: 北米市場の国別金額シェアとBPS分析(2025年、2035年

- 図30:北米市場 北米市場:クロージャ種類別金額シェアとBPS分析、2025年および2035年

- 図31:北米市場 北米市場のクロージャ種類別YoY成長率比較、2025〜2035年

- 図32: 南米アメリカのクロージャ種類別市場魅力度分析

- 図33:北米市場 北米市場の構造別金額シェアとBPS分析(2025年、2035年

- 図34: 北米市場の構造別YoY成長率比較(2025年〜2035年

- 図35:構造別の北米市場魅力度分析 北米市場の構造別魅力度分析

- 図36:北米市場 2025年および2035年の北米市場:素材別金額シェアおよびBPS分析

- 図37:北米市場 北米市場の材料別YoY成長率比較(2025年〜2035年

- 図38: 北米市場の素材別魅力度分析

- 図39:北米市場 北米市場の充填種類別金額シェアとBPS分析(2025年、2035年

- 図40:充填タイプ別 充填タイプ別北米市場前年比成長率の比較(2025年~2035年

- 図41: 充填タイプ別北米市場魅力度分析

- 図42:充填タイプ別北米市場の魅力度分析 図42:北米市場の最終用途産業別金額シェアとBPS分析(2025年、2035年

- 図43:北米市場 北米市場のエンドユーザー産業別前年比成長率比較(2025年~2035年

- 図44: 南米アメリカの最終用途産業別市場魅力度分析

- 図45:ラテンアメリカ市場 南米市場の国別金額シェアとBPS分析(2025年、2035年

- 図46:ラテンアメリカ市場 南米アメリカのクロージャ種類別市場金額シェアとBPS分析(2025年、2035年

- 図47: 中南米市場のクロージャ種類別YoY成長率比較(2025年~2035年

- 図48: 南米アメリカのクロージャ種類別市場魅力度分析

- 図49: クロージャタイプ別中南米市場の魅力度分析 中南米市場の構造別金額シェアとBPS分析、2025年、2035年

- 図50:中南米市場の構造別YoY成長率比較、2025年~2035年

- 図51:ラテンアメリカの構造別市場魅力度分析 中南米市場の構造別魅力度分析

- 図52:ラテンアメリカ市場 中南米市場の金額シェアと材料別BPS分析(2025年、2035年

- 図53:ラテンアメリカ市場 中南米市場の材料別YoY成長率比較(2025年~2035年

- 図54:ラテンアメリカの素材別市場魅力度分析 南米アメリカの素材別市場魅力度分析

- 図55:ラテンアメリカ市場 中南米市場の充填種類別金額シェアとBPS分析(2025年、2035年

- 図56:中南米市場 中南米の充填タイプ別市場前年比成長率比較(2025年~2035年

- 図57: 中南米:充填タイプ別市場魅力度分析

- 図58:中南米市場 中南米:2025年および2035年の最終用途産業別市場金額シェアおよびBPS分析

- 図59:ラテンアメリカ市場 中南米市場のエンドユーザー産業別前年比成長率比較(2025年~2035年

- 図60:中南米市場の魅力度分析:最終用途産業別

- 図61:ラテンアメリカ市場 西欧市場の国別金額シェアとBPS分析(2025年〜2035年

- 図62:西欧市場 西欧:クロージャ種類別市場金額シェアおよびBPS分析、2025年および2035年

- 図63: 西欧市場のクロージャ種類別YoY成長率比較(2025~2035年

- 図64: 西欧市場のクロージャ種類別魅力度分析

- 図 65: クロージャタイプ別西欧市場の魅力度分析 西欧市場の構造別金額シェアとBPS分析(2025年、2035年

- 図66:構造別の西欧市場 西欧市場の構造別YoY成長率比較(2025年~2035年

- 図67:構造別の西欧市場魅力度分析 西欧市場の構造別魅力度分析

- 図68: 西欧市場の材料別金額シェアとBPS分析(2025年、2035年

- 図69:西欧市場 西欧市場の材料別YoY成長率比較(2025年~2035年

- 図70:西欧市場の素材別魅力度分析

- 図71:西欧市場 西欧:充填種類別市場金額シェアおよびBPS分析、2025年および2035年

- 図72:充填タイプ別 図 72: 充填種類別の西欧市場前年比成長率比較、2025~2035 年

- 図73:充填タイプ別西欧市場魅力度分析 充填タイプ別西欧市場魅力度分析

- 図74:充填タイプ別の西欧市場魅力度分析 西欧:2025年および2035年の最終用途産業別市場金額シェアおよびBPS分析

- 図75: 図75:西欧市場のエンドユーザー産業別前年比成長率比較(2025年~2035年

- 図76: ヨーロッパ市場:最終用途産業別魅力度分析

- 図77:東欧市場 東ヨーロッパ市場の国別金額シェアとBPS分析(2025年、2035年

- 図78:東欧市場 東ヨーロッパ市場:クロージャ種類別金額シェアおよびBPS分析、2025年および2035年

- 図79: 東ヨーロッパ市場のクロージャ種類別YoY成長率比較(2025年~2035年

- 図 80: クロージャ種類別の東ヨーロッパ市場魅力度分析

- 図 81: クロージャタイプ別東欧市場の魅力度分析 東欧市場の構造別金額シェアとBPS分析、2025年、2035年

- 図 82: 構造別の東ヨーロッパ市場前年比成長率比較、2025 年~2035 年

- 図83: 構造別の東ヨーロッパ市場魅力度分析

- 図84: 東ヨーロッパ市場:材料別金額シェアとBPS分析(2025年、2035年

- 図85: 東ヨーロッパ市場の材料別前年比成長率比較(2025年~2035年

- 図86:材料別の東ヨーロッパ市場魅力度分析

- 図87:東ヨーロッパ市場:充填種類別金額シェアとBPS分析(2025年、2035年

- 図88:東ヨーロッパ市場:充填タイプ別YoY成長率比較(2025年~2035年

- 図89:充填タイプ別東欧市場魅力度分析

- 図90:充填タイプ別魅力度分析 東ヨーロッパ市場:最終用途産業別金額シェアおよびBPS分析(2025年~2035年

- 図91:東ヨーロッパ市場のエンドユーザー産業別前年比成長率比較(2025年~2035年

- 図92:東ヨーロッパ市場の魅力度分析(最終用途産業別

- 図93:東アジア市場の国別金額シェアとBPS分析(2025年、2035年

- 図94:東アジア市場 東アジア市場のクロージャ種類別金額シェアとBPS分析(2025年、2035年

- 図95: 東アジア市場のクロージャ種類別YoY成長率比較(2025年~2035年

- 図96: クロージャ種類別東アジア市場魅力度分析

- 図 97: クロージャタイプ別市場魅力度分析 東アジア市場の構造別金額シェアとBPS分析(2025年、2035年

- 図98: 構造別市場シェアとBPS分析、2025年および2035年 東アジア市場の構造別YoY成長率比較、2025~2035年

- 図99:構造別の東アジア市場魅力度分析 東アジア市場の構造別魅力度分析

- 図100:東アジア市場の素材別金額シェアとBPS分析(2025年~2035年

- 図101:東アジア市場の材料別YoY成長率比較(2025年~2035年

- 図102:東アジアの素材別市場魅力度分析

- 図103:東アジア市場の充填種類別金額シェアとBPS分析(2025年~2035年

- 図104:東アジア市場:充填タイプ別YoY成長率比較(2025年~2035年

- 図105:充填タイプ別東アジア市場魅力度分析

- 図106:東アジア市場の最終用途産業別金額シェアとBPS分析(2025年、2035年

- 図107:東アジア市場 東アジア市場のエンドユーズ産業別YoY成長率比較(2025年~2035年

- 図108: 東アジア市場の魅力度分析:最終用途産業別

- 図109: 南アジア・大洋州市場の国別金額シェアとBPS分析(2025年、2035年

- 図110:南アジア・大洋州市場のクロージャ種類別金額シェアとBPS分析(2025年、2035年

- 図111: 南アジア・大洋州市場のクロージャ種類別YoY成長率比較(2025年~2035年

- 図112:南アジア・大洋州市場のクロージャ種類別魅力度分析

- 図113:南アジア・大洋州市場の構造別金額シェアとBPS分析、2025年、2035年

- 図114:南アジア・大洋州市場の構造別YoY成長率比較(2025年~2035年

- 図115:南アジア・大洋州市場の構造別魅力度分析

- 図116:南アジア・大洋州市場 2025年と2035年の南アジア・太平洋地域の素材別市場金額シェアとBPS分析

- 図117: 南アジア・大洋州市場の素材別YoY成長率比較(2025年~2035年

- 図118:南アジア・太平洋地域の素材別市場魅力度分析

- 図119:南アジア・大洋州市場の充填種類別金額シェアとBPS分析(2025年、2035年

- 図120:充填タイプ別市場シェアとBPS分析 図120:南アジア・大洋州市場の充填種類別YoY成長率比較(2025年~2035年

- 図121:南アジア・大洋州市場の充填タイプ別魅力度分析

- 図122:南アジア・大洋州市場の2025年および2035年における最終用途産業別金額シェアおよびBPS分析

- 図123:南アジア・大洋州市場 図123:南アジア・大洋州市場のエンドユーザー産業別YoY成長率比較(2025年~2035年

- 図124:南アジア太平洋地域の最終用途産業別市場魅力度分析

- 図125: 中東・アフリカ市場の国別金額シェアとBPS分析(2025年~2035年

- 図126:中東・アフリカ市場 中東およびアフリカ市場:クロージャ種類別金額シェアおよびBPS分析、2025年および2035年

- 図127:中東およびアフリカ市場のクロージャ種類別YoY成長率比較(2025年~2035年

- 図128: 中東・アフリカ市場:クロージャ種類別魅力度分析

- 図129: 中東・アフリカ市場の構造別金額シェアとBPS分析、2025年、2035年

- 図130:構造別の中東・アフリカ市場 中東およびアフリカ市場の構造別YoY成長率比較(2025年~2035年

- 図131:構造別中東・アフリカ市場魅力度分析

- 図132:中東・アフリカ市場 中東・アフリカ市場:素材別金額シェアとBPS分析(2025年~2035年

- 図133:中東・アフリカ市場 中東およびアフリカ市場の材料別YoY成長率比較(2025年~2035年

- 図134:中東・アフリカ市場 中東およびアフリカ市場の素材別魅力度分析

- 図135:中東・アフリカ市場 中東およびアフリカ市場:充填種類別金額シェアおよびBPS分析(2025年~2035年

- 図136:充填タイプ別中東・アフリカ市場 図136:中東およびアフリカ市場の充填タイプ別YoY成長率比較(2025年~2035年

- 図137: 充填タイプ別中東・アフリカ市場魅力度分析

- 図138:中東およびアフリカ市場:エンドユーザー産業別金額シェアおよびBPS分析(2025年~2035年

- 図139:中東およびアフリカ市場のエンドユーザー産業別YoY成長率比較(2025年~2035年

- 図140:中東・アフリカ市場の魅力度 中東・アフリカ市場:最終用途産業別魅力度分析

- 図141: 世界市場:階層構造分析

- 図142: 世界市場-企業シェア分析

❖本調査資料に関するお問い合わせはこちら❖