❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

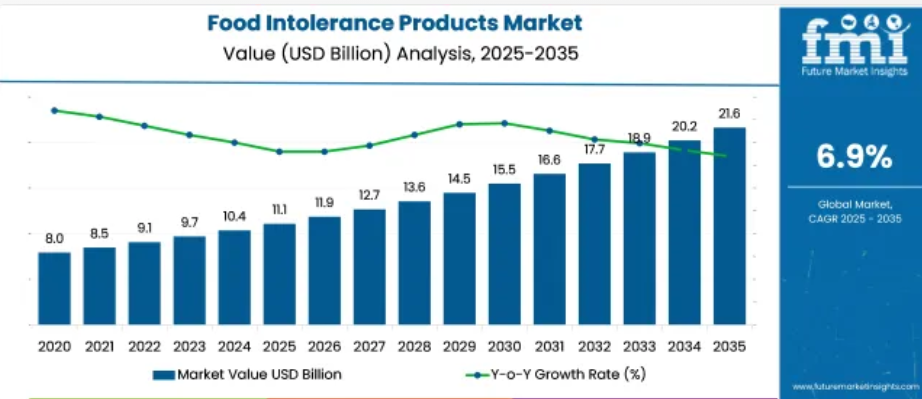

世界の食物不耐性製品市場は、2025年に111億米ドルと 評価されています。需要は2035年までに約216億米ドルに 達すると予測され、予測期間中の年平均成長率は6.9% です。

食品不耐性製品産業は、その親市場のおよそ6%から10 %を占めています。最も存在感があるのはフリーフロム食品市場で、グルテンフリーとラクトースフリーの高い需要に牽引されて約25%を占めている。健康・ウェルネス食品分野では、食生活における過敏症の増加と、よりクリーンな成分表示に対する需要に牽引され、約8%を占めている。

機能性食品と飲料の分野では、不耐性に配慮した製品の多くが機能的な健康強調表示と重複しているため、この分野 のシェアは約5%と小さい。特殊食品産業は、ニッチ製品の開発に後押しされ、10% 近くを占めている。栄養補助食品の分野では、ネスレのシェアは2%に近く、これは主に消化器系サポートソリューションによるものです。

ネスレは、健康志向の消費者と食事制限のある消費者の両方に対応する製品イノベーションで、植物性戦略を進めています。同社によると、グルテンフリーのカリフラワー・クラスト・ピザやナチュラル・ブリス・オートミルクなどの製品は、入手しやすさや味を犠牲にすることなく、この2つの需要を満たすように設計されています。Expo West 2023で、ネスレは35を超える不耐性に配慮した新製品を発表し、2032年までに260億米ドルと予測される産業でのシェア獲得に向けたポジショニングを確立しました。この拡大は、食品不耐性セグメントにおける進化する消費者の嗜好に沿った拡張性のある配合に同社が重点を置いていることを反映しています。

食品不耐症製品市場をトップ投資セグメント別に分析

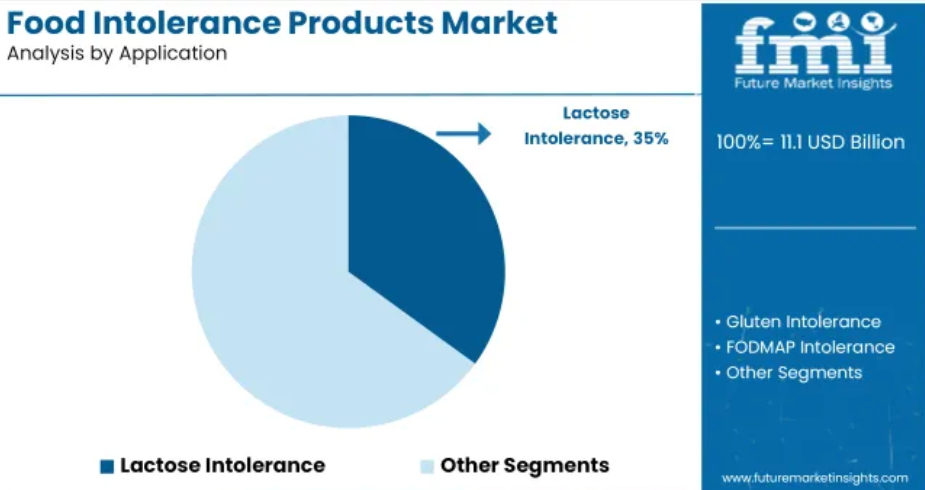

同産業の成長を牽引しているのは、食事過敏症と機能性栄養に対する意識の高まり。ラクトースフリー製品のシェアは35.0%、次いで食品製品のシェアが30%、スーパーマーケットのチャネルシェアは40.0%で流通をリード。

市場シェア35%で乳糖不使用製品が優勢

世界的な乳製品不耐症の増加により、乳糖不使用製品が市場全体の35.0 %を占めています。東アジアやサハラ以南のアフリカなどの地域では、乳糖不耐症が人口の65% 以上を占めており、代替乳製品への強い需要につながっています。アルプロ(Alpro)、ダノン(Danone)、シルク(Silk)などのメーカーは現在、アーモンド、オート麦、米由来のミルク、ヨーグルト、クリーマーなどの幅広いポートフォリオを提供しています。製品の改良は、牛乳と同等のタンパク質含有量(~3g/100ml)を達成し、1食あたり100mg以上のカルシウム強化基準を維持することに重点を置いています。

- 植物由来の代替製品は現在、無乳糖の通路にあるSKUの60~70 %を占めています。

- 強化飲料は、1食あたり1日のカルシウム摂取量の30%を 目標とすることが多い

- 2024年にアジア全域で地域別ラクトースフリー製品の発売が前年比22% 増加

食品はアレルゲンフリーのイノベーションに牽引され30%のシェアを維持

グルテンフリー、ラクトースフリー、ナッツフリーの食品を求める消費者の需要に後押しされ、食品市場は30%の シェアを占めています。各メーカーは、パスタ、シリアル、スナックなどの主食に米粉、そば粉、雑穀粉を使用し、食感や栄養価に合うように改良しています。Enjoy Life Foods、Schär、Made Goodなどの大手ブランドは、一般的なアレルゲンをカバーする500以上のSKUを製造しています。2024年に発売されるフリーフロム食品の45~50 %はベーカリーとスナックに集中。シェルフステーブルのイノベーションにより、製品の寿命が6カ月から9カ月に改善され、廃棄や返品が減少。

- グルテンフリーのスナックは現在、不耐性に基づく包装食品の発売の48 %を占めています。

- アレルゲンフリー食品購入者の最大70 %が購入前に原材料パネルを積極的にチェック

- 小売業者の報告によると、不耐性に特化した棚ユニットの回転率は従来のユニットより22% 高い

スーパーマーケットが小売流通全体の40%のシェアでリード

スーパーマーケットとハイパーマーケットは、アレルゲンフリー食品産業における総売上高の40.0 %を占め、小売業界を支配しています。Walmart、Carrefour、Tescoのようなチェーン店は現在、通路ごとに15から20以上の棚をアレルゲンフリー食品カテゴリーに割り当てています。消費者にとっては、視認性、店頭でのサンプリング、1つの屋根の下での直接的なブランド比較といったメリットがあります。調査によると、購買者の65 %が、ラベルの精査と保証のために、不耐性製品を実店舗で購入することを希望しています。アレルギー対応商品や認証商品(グルテンフリー、乳製品不使用など)の販促オファーは、一般の買い物客の試用率を高めています。

- 毎月の不耐症食品小売売上高の最大40 %が値引き主導のキャンペーンによるもの。

- 不耐症SKUへの棚割り当ては、主要小売店で前年比18% 増

- 新商品の発見において、店舗での購入がオンラインを2.5倍上回る結果

食品不耐性製品のトップ市場ダイナミクス

クリーンラベルの革新と不耐症に対する意識の向上により産業は進化しています。メーカー各社は、健康と透明性に対する消費者の需要の高まりに対応するため、アレルゲンフリー、グルテンフリー、ラクトースフリーの選択肢を提供しています。

処方調整が小売チャネルにおけるSKU統合を促進

イギリス、ドイツ、オーストラリアの小売業者は、棚の重複を減らし、セルスルーを改善するため、2024年第3四半期から2025年第1四半期にかけて、ラクトースフリーとグルテンフリー製品の品揃えを14% 削減しました。プライベートブランドは、アーモンドベースのミルクや米ベースのパスタなど、スピードの速い商品を優先し、キヌア粉のラップやオート麦のヨーグルトのような回転の遅いSKUの19%の 上場廃止を引き起こしました。乳製品とグルテンフリーのような二重耐性の訴求に向けた改良は、欧州の上場企業全体で11% 増加し、棚スペースを増やすことなく多目的のポジショニングを可能にしました。

酵素ベースのソリューションが臨床的・商業的牽引力を獲得

モナシュ大学による 2024 年のメタ分析では、ラクターゼとアルファ・ガラクトシダーゼの酵素サプリメントを事前に摂取すると、食物不耐症の67%で IBS 関連の症状が軽減されることが確認されました。この検証により、機能性食品メーカーはマイクロカプセル化酵素をすぐに飲める栄養飲料や食事代替シェイクに組み込むようになりました。米国では、市場の追跡調査によると、不耐性をターゲットにした製品の中で酵素を強化したSKUが12ヵ月間で22% 増加しています。韓国の薬局チェーン上位3社は2025年第1四半期にこれらの製品の在庫を開始し、既存店サプリメント売上高が15% 増加したことと相関。

特殊原料や包装資材によるコスト上昇の逆風

2025年5月現在、米澱粉は前年同期比12% 増、エンドウタンパク単離物は同9% 増。インドとタイの特殊原料サプライヤーは、主な要因として不作と国境を越えた規制の遅れを挙げています。また、アレルゲンバリアパウチに使用される多層PETフィルムは、地球規模の原料不足により価格が16% 上昇しました。このような投入コストの上昇は、北米とヨーロッパにおける平均5~6%の 棚価格の上昇を上回り、その結果、不耐性に特化したブランド全体で粗利益率が圧迫されています。

食品不耐性製品市場の展望を推進、採用、形成している上位国

アレルゲンフリー食品に対する世界の需要は、2025 年から 2035 年の間に年平均成長率6.9%で 拡大する見込み。BRICSのメンバーであるインドは6.3%を記録し、世界平均のわずか9%を引き離しており、比較的勢いがあることを示しています。対照的に、OECD諸国の成長は鈍化しています: 米国は5.4% (マイナス22% )、ドイツは4.7% (マイナス32%)、英国は4.6% (マイナス33%)、フランスは4.4% (マイナス36%)。

これらの乖離は、欧米市場における製品普及の成熟と競争の激化を示唆しています。インドが好調なのは、健康意識の高まりと、都市部や二次的地域における製品へのアクセスの広がりに起因するものです。OECD諸国のペースが鈍いのは、すでに不耐性の製品が定着していることと、消費者の購買意欲が頭打ちになっているため。BRICS経済圏とOECD経済圏の乖離は、食習慣の進化から医療インフラの変化に至るまで、地域ダイナミックスがこのセグメントの成長ペースを形成し続けていることを示しています。

本レポートは40カ国以上の詳細な分析をカバーしており、上位5カ国は参考資料として共有されています。

米国の食品不耐性製品市場の戦略的概要

米国の食品不耐性製品産業は、2025年から2035年にかけて年平均成長率5.4 %で成長すると予測されています。グルテンフリー、ラクトースフリー、ナッツフリーの代替食品の消費者採用は、食品過敏症診断の技術統合に支えられて着実に増加中。2024年の全国調査によると、米国の家庭の30% 以上が少なくとも1つの主要なアレルゲンを積極的に避けていることが示されました。食品メーカーは従来の製品をますます改良している一方、消費者向け直販ブランドはサブスクリプション・モデルを通じてアレルゲンフリー・ポートフォリオを拡大しています。

- 米国成人の31 %がアレルゲン除去食を実施。

- アレルゲンフリー製品の発売は前年比18% 増、スナックとミールキットがカテゴリー拡大を牽引

- モバイル診断とデジタル不耐症追跡ツールにより、消費者主導の製品発見が44%増加

英国の食品不耐性製品市場における規制主導の勢い

英国産業は、強力な規制強化と消費者意識の高まりに支えられ、年平均成長率4.6%で 進展。ナターシャ法の施行後、明確なアレルゲン表示が消費者の信頼の中心となっています。セリアックUKによると、英国の消費者の10人に1人は診断やライフスタイルの嗜好からグルテンフリーの食生活を送っています。特に大手食料品チェーンでは、乳糖不使用のヨーグルト、グルテン不使用のパン、低FODMAPの調理済み食品に対する需要が急増しています。

- 2024年に新たに発売されるSKUの40 %が「free-from」の謳い文句を掲げており、これは主に常温食品と冷凍食品のカテゴリーにおいて。

- 低FODMAP製品の売上は19% 増加し、消化に良いスナックやソースが需要のピークに。

- 英国では28 %の世帯がグルテンフリー製品を毎週購入、都市部の消費者に強く浸透

成分の透明性がドイツの食品不耐性製品市場を形成

ドイツの不耐性食品セクターは2035年まで年平均成長率4.7 %で拡大すると予測。成分の透明性と製品認証が引き続き重要な推進要因であり、買い物客の66% 以上が購入前に成分ラベルを確認。この分野では、グルテンフリーのベーカリー製品、乳糖フリーの乳製品、大豆フリーの代替食品が強く支持されています。多国籍メーカーや地域メーカーは、EU準拠のアレルゲン表示に裏打ちされたクリーンな処方に引き続き注力しています。

- オーガニック認証のグルテンフリーパンは、無添加オプションを提供するベーカリーが牽引し、前年同期比14.6% 増。

- ラクトースフリー乳製品はドイツの乳製品代替品セグメントで32%の シェアを占め、オート麦とアーモンドベースのSKUが牽引。

- 不耐症の買い物客の42 %が「クリーンラベル」と「ビオ認証」を主な購買要因として選択

フランスの食品不耐症製品市場における文化の再編成

フランスの産業は年平均成長率4.4%で 進化しており、 健康志向と不耐性にやさしい選択肢への消費者のシフトによって形成されています。グルテンフリーのベーカリーや乳糖フリーの乳製品が主流になり、アレルゲンフリーの食生活を受け入れるフランスの消費者層が増加。政府が支援する栄養プログラムや食品教育キャンペーンが、表示付き製品や改良製品の需要を促進しています。

- グルテンフリーベーカリーの売上は、ビスケット、バゲット、ペストリーが牽引し、18.5% 増加。

- 乳糖不使用のヨーグルトおよび代替乳製品は、特に25~40歳の消費者の間で前年同期比16.2% 増。

- 2022年以降、1,200を超える不耐性に配慮した新製品が発売され、その多くにAFDIAG準拠の認証が裏付け。

インドのアレルゲンフリー食品市場の需要動向

インドは、2025年から2035年までの年平均成長率(CAGR)6.3 %で不耐性食品の世界的成長をリードすると予測。セリアック病、乳糖不耐症、ナッツアレルギーの診断件数の増加がアレルゲン特異的製品の好調な普及に寄与。FSSAIによる2024年の調査では、インドの都市部の買い物客の72 %が食品ラベルのアレルゲン警告を積極的にチェックしていることが判明。雑穀ベースの小麦粉、ナッツフリーの菓子、乳糖フリーの代替乳製品は、主流の料理でますます使用されるようになっています。

- ミレットベースのグルテンフリー製品の発売は前年同期比34.5%増と 急増し、調理済みミックスが好調。

- 2024年には700を超える乳糖不使用のSKUが導入され、特にフレーバーミルクや従来型デザートが増加

- ターメリック、アシュワガンダ、モリンガを統合したアレルゲンフリーのフュージョン製品が新製品開発で39% 増加

食品不耐性製品の主要サプライヤー、メーカー、供給業者、販売業者

この産業は、確立された多国籍ブランドと、ニッチな食事分野をターゲットとする中小企業を中心に構成されています。ネスレ(Nestlé S.A.)、ダノン(Danone S.A.)、ゼネラル・ミルズ(General Mills Inc.)などの企業は、流通の規模を拡大し、無乳糖乳製品や植物由来の代替品に関連する研究に投資することで競争力を維持しています。

ネスレはオート麦ベースの飲料を拡大し、ダノンはフリーフロムカテゴリーの買収を通じて事業規模を拡大し、消費者の様々な食事パターンに対応しています。また、Dr. Schär AG/SPAやAmy’s Kitchen Inc.のような小規模な企業は、グルテンフリーやオーガニックの特定の需要に対応しています。参入障壁は依然として高く、規制の複雑さ、確立された小売パートナーシップ、ブランド主導の継続的イノベーションがその要因。

食品不耐性製品市場の最新ニュース

2024年、ネスレはオルゲイン(Orgain)ブランドを通じて「ベター・ホエイ(Better Whey)」を発売。この製品は、9種類の必須アミノ酸を含む従来型ホエーの栄養プロフィールを再現する一方、乳糖、コレステロール、動物由来成分を排除。より消化しやすく、より持続可能であることを売りにしているBetter Wheyは、米国の特殊栄養食品および植物由来食品産業におけるアレルゲンフリー食品に対する需要の高まりに対応するため、ネスレがクリーンラベルでアレルギーに配慮した製品に注力していることを反映しています。

主要プレーヤー

-

- Alpro

- Amy’s Kitchen, Inc.

- Conagra Brands, Inc.

- Daiya Foods Inc.

- Danone S.A.

- Dr. Schär AG/SPA

- Enjoy Life Foods (Mondelēz International)

- Follow Your Heart

- Fody Food Co.

- General Mills, Inc.

- Glutino (The Glutino Food Group)

- Kellogg Company

- Lactaid (McNeil Nutritionals, LLC)

- Mondelēz International, Inc.

- Nestlé S.A.

- Oatly Group AB

- The Hain Celestial Group, Inc.

- The Kraft Heinz Company

- The Lactalis Group

- Udis Gluten Free (Boulder Brands, Inc.)

食品不耐症製品市場の主要投資セグメント別分析

製品別:

産業は製品別に食品、飲料、サプリメント、消化補助剤に区分されます。

用途別:

用途別:乳糖不耐症、グルテン不耐症、FODMAP不耐症、ヒスタミン不耐症、亜硫酸塩不耐症、その他の不耐症の種類。

流通チャネル別:

流通チャネル別:スーパーマーケット&ハイパーマーケット、専門店&健康食品店、コンビニエンスストア、オンライン小売(Eコマースプラットフォーム、消費者直販サイト、定期購入サービス)、薬局&ドラッグストア、外食&HoReCa、その他。

地域別

北米(米国、カナダ)、ヨーロッパ(ドイツ、英国、フランス、スペイン、イタリア、オランダ、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中南米(ブラジル、メキシコ、アルゼンチン、その他中南米)、中東・アフリカ(南アフリカ、サウジアラビア、UAE、その他中東・アフリカ)。

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要サイドの動向

- 供給サイドの動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場の定義/範囲/限界

- 市場の背景

- 市場ダイナミクス

- 促進要因

- 阻害要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給サイドの参加者と役割

- 生産者

- 中間レベルの参加者(トレーダー/エージェント/ブローカー)

- 卸売業者と流通業者

- サプライチェーンのノードにおける付加価値と創出価値

- 原材料サプライヤーのリスト

- 既存および潜在的バイヤーのリスト

- 供給サイドの参加者と役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLE分析とポーター分析

- 規制情勢

- 主要地域別

- 主要国別

- 地域別親市場の展望

- 生産と消費の統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析と2025年から2035年までの予測

- 過去の市場規模金額(億米ドル)&数量(MT)分析、2020年〜2024年

- 現在および将来の市場規模金額(億米ドル)&数量(MT)予測、2025年〜2035年

- 前年比成長トレンド分析

- 絶対価格機会分析

- 世界市場価格分析2020年~2024年および2025年~2035年予測

- 世界市場分析 2020~2024年および2025~2035年予測:製品別

- イントロダクション/主な調査結果

- 2020年から2024年までの製品別過去市場規模金額(億米ドル)・数量(MT)分析

- 製品別市場規模金額(億米ドル)・数量(MT)分析と将来予測、2025年~2035年

- 食品

- 飲料

- サプリメント・消化補助食品

- 2020年から2024年までの製品別前年比成長トレンド分析

- 2025年から2035年までの製品別絶対額機会分析

- 2020〜2024年の世界市場分析と2025〜2035年の予測:用途別

- イントロダクション/主な調査結果

- 2020年から2024年までの用途別市場規模金額(億米ドル)・数量(MT)過去分析

- 現在および今後の市場規模金額(億ドル)・数量(MT)分析、用途別、2025年~2035年予測

- 乳糖不耐症

- グルテン不耐症

- FODMAP不耐症

- ヒスタミン不耐症

- 亜硫酸塩不耐症

- その他の不耐症の種類

- 用途別前年比成長トレンド分析、2020~2024年

- 用途別絶対額機会分析、2025年~2035年

- 流通チャネル別:2020~2024年の世界市場分析と2025~2035年の予測

- イントロダクション/主な調査結果

- 現在および今後の市場規模金額(億ドル)・数量(MT)分析および予測:流通チャネル別、2025年~2035年

- スーパーマーケット&ハイパーマーケット

- 専門店・健康食品店

- コンビニエンスストア

- オンライン小売

- 電子商取引プラットフォーム

- 消費者直販サイト

- 定期購入サービス

- 薬局・ドラッグストア

- フードサービス&HoReCa

- その他

- 流通チャネル別の前年比成長トレンド分析(2020年~2024年

- 2025年から2035年までの流通チャネル別絶対額機会分析

2020年から2024年までの流通チャネル別過去市場規模金額(億米ドル)・数量(MT)分析

- 2020年~2024年の世界市場分析、2025年~2035年の地域別予測

- 市場紹介

- 2020年から2024年までの地域別過去市場規模金額(億米ドル)&数量(トン)分析

- 現在の市場規模金額(億ドル)&数量(MT)地域別分析・予測、2025年~2035年

- 南米アメリカ

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場の2020〜2024年分析と2025〜2035年予測(国別

- 市場分類別過去市場規模金額(億米ドル)・数量(MT)推移分析:2020年~2024年

- 市場分類別金額(億ドル)・数量(MT)予測:2025年~2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 製品別

- 用途別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 用途別

- 流通チャネル別

- 要点

- 南米アメリカの国別市場分析:2020~2024年および2025~2035年予測

- 市場分類別過去市場規模金額(億米ドル)・数量(MT)動向分析:2020~2024年

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ地域

- 製品別

- 用途別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 用途別

- 流通チャネル別

- 要点

- 西ヨーロッパ市場の国別2020年~2024年分析と2025年~2035年予測

- 市場分類別過去市場規模金額(億米ドル)・数量(MT)動向分析:2020年~2024年

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ベネルクス

- 北欧

- その他のヨーロッパ

- 製品別

- 用途別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 要点

国別製品別用途別流通チャネル別

- 東ヨーロッパ市場の国別2020年~2024年分析と2025年~2035年予測

- 市場分類別過去市場規模金額(億米ドル)・数量(MT)動向分析:2020~2024年

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン半島&バルト

- その他のヨーロッパ

- 製品別

- 用途別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 用途別

- 流通チャネル別

- 主要なポイント

- 東アジア市場の国別2020~2024年分析と2025~2035年予測

- 市場分類別過去市場規模金額(億米ドル)・数量(MT)動向分析:2020年~2024年

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- 中国

- 日本

- 韓国

- 製品別

- 用途別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 用途別

- 流通チャネル別

- 主要なポイント

- 南アジア・太平洋市場の国別2020年~2024年分析と2025年~2035年予測

- 市場分類別過去市場規模金額(億米ドル)・数量(MT)動向分析:2020年~2024年

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- インド

- オーストラリア・ニュージーランド

- アセアン

- その他のSAP

- 製品別

- アプリケーション別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 用途別

- 流通チャネル別

- 要点

- 中東・アフリカ市場の国別2020年~2024年分析と2025年~2035年予測

- 市場分類別過去市場規模金額(億米ドル)・数量(MT)動向分析:2020年~2024年

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- GCC諸国

- アフリカ北部

- 南アフリカ

- トルコ

- その他の中東アフリカ地域

- 製品別

- 用途別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 用途別

- 流通チャネル別

- 主要なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 用途別

- 流通チャネル別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 用途別

- 流通チャネル別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 用途別

- 流通チャネル別

- 市場シェア分析、2024年

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 用途別

- 流通チャネル別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 用途別

- 流通チャネル別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- トッププレーヤーの市場シェア分析

- 地域別

- 製品別

- 用途別

- 流通チャネル別

- 競合分析

- 競合ディープダイブ

- アルプロ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エイミーズ・キッチン社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- コナ・ブランズ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ダイヤフーズ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ダノンS.A.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ドクター・シェアAG/SPA

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エンジョイライフフーズ(モンデリーズ・インターナショナル)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 心のフォロー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

販売拠点

- フォディフード株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ゼネラルミルズ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- グルチノ(グルチノ・フード・グループ)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ケロッグ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ラクテイド (McNeil Nutritionals, LLC)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- モンデリーズ・インターナショナル

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ネスレS.A.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- オートリーグループAB

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ヘイン・セレスティアル・グループ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- クラフト・ハインツ・カンパニー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

-

- マーケティング戦略

- 製品戦略

- チャネル戦略

戦略概要

- ラクタリスグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ウディス・グルテンフリー(ボルダー・ブランズ社)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アルプロ

- 競合ディープダイブ

- 前提条件と略語

- 調査方法

表一覧

- 表1:世界市場金額(億ドル)地域別予測、2020年~2035年

- 表2:地域別世界市場数量(MT)予測、2020年~2035年

- 表3:製品別の世界市場金額(億ドル)予測、2020年~2035年

- 表4:製品別世界市場数量(MT)予測、2020~2035年

- 表5:用途別の世界市場金額(億ドル)予測、2020~2035年

- 表6:用途別世界市場数量(MT)予測、2020~2035年

- 表7:流通チャネル別の世界市場金額(億ドル)予測、2020~2035年

- 表8:流通チャネル別の世界市場数量(MT)予測、2020~2035年

- 表9:北米の国別市場金額(億ドル)予測、2020~2035年

- 表10:北米の国別市場規模(MT)予測、2020~2035年

- 表11:北米の製品別市場金額(億ドル)予測、2020~2035年

- 表12:北米の製品別市場規模(MT)予測、2020~2035年

- 表13:北米市場金額(億ドル)用途別予測、2020~2035年

- 表14:北米市場の用途別数量(MT)2020~2035年予測

- 表15:北米市場金額(億ドル):流通チャネル別予測、2020~2035年

- 表16:北米の流通チャネル別市場規模(MT)予測、2020~2035年

- 表17:南米アメリカの国別市場金額(億ドル)予測、2020~2035年

- 表18:中南米の国別市場規模(MT)2020~2035年予測

- 表19:中南米の市場金額(億ドル):製品別予測、2020~2035年

- 表20:中南米の製品別市場規模(MT):2020~2035年予測

- 表21:中南米の市場金額(億ドル)用途別予測、2020~2035年

- 表22:中南米市場規模(MT)用途別予測、2020~2035年

- 表23:中南米の市場金額(億ドル):流通チャネル別予測、2020~2035年

- 表24:中南米の流通チャネル別市場規模(MT)予測、2020~2035年

- 表25:中南米市場 西ヨーロッパ市場金額(億ドル)国別予測、2020~2035年

- 表26:西欧市場 西欧市場の国別数量(MT)予測、2020~2035年

- 表27:西欧市場 西欧市場の金額(億ドル):製品別予測、2020~2035年

- 表28:西欧市場 西欧の製品別市場規模(MT):2020〜2035年予測

- 表30:西欧市場 西欧市場用途別数量(MT)2020~2035年予測

- 表31:西欧市場 西欧市場金額(億ドル):流通チャネル別予測、2020~2035年

- 表32:西欧市場 西欧市場流通チャネル別数量(MT)2020~2035年予測

- 表33:東欧市場 東ヨーロッパの国別市場金額(億ドル):2020~2035年予測

- 表34:東欧市場 東ヨーロッパの国別市場規模(MT)予測、2020~2035年

- 表35:東欧市場 東ヨーロッパの製品別市場金額(億ドル):2020~2035年予測

- 表36:東欧市場 東ヨーロッパの製品別市場規模(MT)予測、2020〜2035年

- 表37:東欧市場 東ヨーロッパ市場金額(億ドル)用途別予測、2020~2035年

- 表38:東欧市場 東ヨーロッパ市場規模(MT):用途別 2020~2035年予測

- 表39:東欧市場 東ヨーロッパ市場金額(億ドル):流通チャネル別予測、2020~2035年

- 表40:東欧市場 東ヨーロッパ市場流通チャネル別数量(MT)2020~2035年予測

- 表41: 東アジアの国別市場金額(億ドル)予測、2020~2035年

- 表42:東アジア市場 東アジア市場の国別数量(MT)2020~2035年予測

- 表43:東アジア市場 東アジアの製品別市場金額(億ドル):2020~2035年予測

- 表44:東アジア市場 東アジアの製品別市場規模(MT)2020~2035年予測

- 表45:東アジア市場 東アジアの用途別市場金額(億ドル):2020~2035年予測

- 表46:東アジア市場 東アジア市場の用途別数量(MT)2020~2035年予測

- 表47:東アジア市場 東アジア市場の金額(億ドル):流通チャネル別予測、2020~2035年

- 表48:東アジア市場 東アジアの流通チャネル別市場規模(MT)2020~2035年予測

- 表49: 南アジア・太平洋地域の国別市場金額(億ドル):2020~2035年予測

- 表50:南アジア・太平洋地域の国別市場規模(MT)予測、2020~2035年

- 表51:南アジア・太平洋地域の市場規模(億米ドル 南アジア・太平洋地域の製品別市場金額(億米ドル):2020~2035年予測

- 表52:南アジア・太平洋地域の製品別市場規模(億ドル 南アジア・大洋州市場の製品別数量(MT)2020~2035年予測

- 表53:南アジア・太平洋地域の市場規模(億米ドル 南アジア・大洋州の市場金額(億ドル)用途別予測、2020~2035年

- 表54:南アジア・太平洋地域の市場規模(MT 南アジア・大洋州市場の用途別数量(MT)2020~2035年予測

- 表55:南アジア・太平洋地域の市場規模(億米ドル 南アジア・大洋州の市場金額(億ドル):流通チャネル別予測、2020~2035年

- 表56:南アジア・太平洋地域の市場規模(MT 南アジア・大洋州市場の流通チャネル別数量(MT)2020~2035年予測

- 表57: 中東・アフリカの国別市場金額(億ドル):2020~2035年予測

- 表58:中東・アフリカ市場 中東・アフリカ市場の国別数量(MT):2020~2035年予測

- 表59:中東・アフリカ市場 中東・アフリカ市場金額(億ドル):製品別市場予測、2020~2035年

- 表60:中東・アフリカ市場の製品別数量(MT)予測、2020~2035年

- 表62:中東・アフリカ市場 中東・アフリカ市場規模(MT):用途別 2020~2035年予測

- 表63:中東・アフリカ市場 中東・アフリカ市場金額(億ドル):流通チャネル別予測、2020~2035年

- 表64:中東・アフリカ市場 中東・アフリカ市場流通チャネル別数量(MT)2020年~2035年予測

表29:西欧市場 西欧市場金額(億ドル)用途別予測、2020~2035年

表61:中東・アフリカ市場 中東・アフリカ市場金額(億ドル)用途別予測、2020~2035年

図表一覧

- 図1:世界市場数量(MT)2020~2035年予測

- 図2:世界市場の価格分析

- 図3:世界市場金額(億ドル)2020年~2035年予測

- 図4:世界市場の製品別金額シェアとBPS分析(2025年、2035年

- 図5:世界市場の製品別YoY成長率比較(2025年~2035年

- 図6:製品別の世界市場魅力度分析

- 図7:用途別の世界市場金額シェアとBPS分析(2025年、2035年

- 図8:アプリケーション別の世界市場YoY成長率比較、2025年~2035年

- 図9:アプリケーション別の世界市場魅力度分析

- 図10:流通チャネル別の世界市場金額シェアとBPS分析(2025年、2035年

- 図11:流通チャネル別の世界市場YoY成長率比較、2025年~2035年

- 図12:流通チャネル別の世界市場魅力度分析

- 図13:地域別の世界市場金額(億ドル)シェアとBPS分析(2025年、2035年

- 図14:地域別の世界市場前年比成長率比較、2025年~2035年

- 図15:地域別世界市場魅力度分析

- 図16:北米市場の増加機会(2025年~2035年

- 図17:南米市場の増加機会、2025〜2035年

- 図18:西ヨーロッパ市場の増加機会、2025〜2035年

- 図19:東ヨーロッパ市場の増加機会、2025~2035年

- 図20:東アジア市場の増加機会、2025~2035年

- 図21:南アジア・太平洋市場の増加機会、2025~2035年

- 図22:中東・アフリカ市場の増加機会、2025~2035年

- 図23:北米市場の国別金額シェアとBPS分析、2025年、2035年

- 図24:北米市場の製品別金額シェアとBPS分析、2025年および2035年

- 図25:北米市場 北米市場の製品別YoY成長率比較(2025年~2035年

- 図26:北米市場の製品別魅力度分析 南米アメリカの製品別市場魅力度分析

- 図27:製品別市場魅力度分析 北米市場の用途別金額シェアとBPS分析(2025年、2035年

- 図28:北米市場 北米市場の用途別前年比成長率比較(2025年~2035年

- 図29: 北米市場の用途別魅力度分析

- 図30:北米市場 北米市場の流通チャネル別金額シェアとBPS分析(2025年、2035年

- 図31:北米市場 図31:北米市場の流通チャネル別前年比成長率比較(2025年~2035年

- 図32:北米市場の魅力度分析 流通チャネル別北米市場魅力度分析

- 図33:中南米市場 南米市場の国別金額シェアとBPS分析(2025年、2035年

- 図34: 中南米市場:製品別金額シェアおよびBPS分析、2025年および2035年

- 図35:ラテンアメリカ市場 中南米市場の製品別YoY成長率比較(2025年~2035年

- 図36:ラテンアメリカの製品別市場魅力度分析 南米アメリカの製品別市場魅力度分析

- 図37:製品別市場魅力度分析 中南米市場の用途別金額シェアとBPS分析(2025年、2035年

- 図38:ラテンアメリカ市場 中南米市場の用途別YoY成長率比較(2025年~2035年

- 図39:ラテンアメリカ市場 南米アメリカの用途別市場魅力度分析

- 図40:ラテンアメリカ市場 中南米市場の流通チャネル別金額シェアとBPS分析(2025年、2035年

- 図41:ラテンアメリカ市場 中南米市場の流通チャネル別前年比成長率比較(2025年~2035年

- 図42:中南米市場の魅力度分析 中南米市場:流通チャネル別魅力度分析

- 図43:中南米市場 西ヨーロッパ市場の国別金額シェアとBPS分析(2025年、2035年

- 図44:西欧市場 西欧:製品別市場金額シェアおよびBPS分析、2025年および2035年

- 図45: 西欧市場の製品別YoY成長率比較(2025年~2035年

- 図46:製品別市場魅力度分析 西欧市場の製品別魅力度分析

- 図47:製品別市場魅力度分析 西欧市場の用途別金額シェアとBPS分析(2025年、2035年

- 図48:西欧市場 図48:西欧市場の用途別前年比成長率比較(2025年~2035年

- 図49:アプリケーション別市場魅力度分析 西欧市場のアプリケーション別魅力度分析

- 図50:西ヨーロッパ市場流通チャネル別金額シェアとBPS分析(2025年、2035年

- 図51:西欧市場 西欧市場流通チャネル別YoY成長率比較、2025年~2035年

- 図52:西欧市場の魅力度分析 ヨーロッパ市場:流通チャネル別魅力度分析

- 図53:東欧市場 東ヨーロッパ市場の国別金額シェアとBPS分析(2025年、2035年

- 図54: 東ヨーロッパの市場金額シェアと製品別BPS分析(2025年、2035年

- 図55: 東ヨーロッパ市場の製品別YoY成長率比較(2025年~2035年

- 図56:東欧市場の製品別魅力度分析 ヨーロッパ東部市場の製品別魅力度分析

- 図57: 東ヨーロッパ市場の用途別金額シェアとBPS分析(2025年、2035年

- 図58:東欧市場 図58:東ヨーロッパ市場の用途別前年比成長率比較(2025年~2035年

- 図59: ヨーロッパ東部市場の用途別魅力度分析

- 図60:東ヨーロッパ市場流通チャネル別金額シェアおよびBPS分析(2025年~2035年

- 図61:東欧市場 図61:東ヨーロッパ市場流通チャネル別YoY成長率比較、2025年~2035年

- 図62: 東ヨーロッパ市場:流通チャネル別魅力度分析

- 図63: 東アジア市場の国別金額シェアとBPS分析(2025年、2035年

- 図64: 東アジア市場の製品別金額シェアとBPS分析(2025年、2035年

- 図65: 東アジア市場の製品別YoY成長率比較(2025年~2035年

- 図66:製品別市場魅力度分析 東アジア市場の製品別魅力度分析

- 図67: 東アジア市場の用途別金額シェアとBPS分析(2025年、2035年

- 図68: 東アジア市場の用途別YoY成長率比較(2025年~2035年

- 図69: 東アジア市場のアプリケーション別魅力度分析

- 図70:東アジア市場の流通チャネル別金額シェアとBPS分析(2025年~2035年

- 図71:東アジア市場 図71:東アジア市場流通チャネル別YoY成長率比較、2025年~2035年

- 図72: 流通チャネル別東アジア市場魅力度分析

- 図73: 南アジア・太平洋市場の国別金額シェアとBPS分析(2025年、2035年

- 図74: 2025年および2035年:南アジア・太平洋地域の製品別市場金額シェアおよびBPS分析

- 図75: 南アジア・大洋州市場の製品別YoY成長率比較(2025年~2035年

- 図76: 南アジア・大洋州市場の製品別魅力度分析

- 図77:製品別市場魅力度分析 南アジア・大洋州市場の用途別金額シェアとBPS分析(2025年、2035年

- 図78:南アジア・太平洋市場 南アジア・大洋州市場の用途別YoY成長率比較(2025年~2035年

- 図79: 南アジア・大洋州市場の用途別魅力度分析

- 図80:南アジア・大洋州市場の流通チャネル別金額シェアとBPS分析(2025年、2035年

- 図81:南アジア・大洋州市場 図81:南アジア・大洋州市場の流通チャネル別YoY成長率比較(2025年~2035年

- 図82:南アジア・大洋州:流通チャネル別市場魅力度分析

- 図83: 中東・アフリカ市場の国別金額シェアとBPS分析(2025年~2035年

- 図84: 中東・アフリカ市場:製品別金額シェアとBPS分析(2025年~2035年

- 図85:中東・アフリカ市場 中東およびアフリカ市場の製品別YoY成長率比較(2025年~2035年

- 図86:中東およびアフリカ市場の製品別魅力度分析

- 図87:中東・アフリカ市場の用途別金額シェアとBPS分析(2025年、2035年

- 図88:中東・アフリカ市場用途別YoY成長率比較(2025年~2035年

- 図89:中東・アフリカ市場:用途別魅力度分析

- 図90:中東・アフリカ市場 中東・アフリカ市場:流通チャネル別金額シェアとBPS分析(2025年~2035年

- 図91:中東・アフリカ市場流通チャネル別YoY成長率比較(2025年~2035年

- 図92: 中東・アフリカ市場:流通チャネル別魅力度分析

- 図93:世界市場:ティア構造分析

- 図94: 世界市場-企業シェア分析